Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

Bu yılın başında dijital ve yeşil dönüşümü simgeleyen “100 KOBİ’nin İkiz Dönüşüm Yolculuğu” projesini hayata geçiren İş Bankası, dönüşümün ülke genelindeki OSB’lere yayılmasını desteklemek üzere Organize Sanayi Bölgeleri Üst Kuruluşu ile birlikte “OSB’lerde İkiz Dönüşüm Buluşmaları” başlattı.

Ekonominin belkemiği KOBİ’lerin uluslararası arenada rekabet gücünü artırmada dijital ve yeşil dönüşümün hızlandırılması büyük önem taşıyor. Türkiye İş Bankası, kuruluşunun 100. yılında hayata geçirdiği “100 KOBİ’nin İkiz Dönüşüm Yolculuğu” projesinin ardından Organize Sanayi Bölgeleri Üst Kuruluşu (OSBÜK) ile bir protokol imzalayarak OSB’lerde İkiz Dönüşüm Buluşmaları başlattı. İşletmelerin dönüşüm yolculuklarında güçlü bir adım atmasına destek olmayı amaçlayan İkiz Dönüşüm Buluşmaları’nın ilki Konya’da gerçekleşti.

“Küresel pazarda söz sahibi olmak ancak OSB’lerin güçlenmesiyle mümkün”

İş Bankası Genel Müdür Yardımcısı Sezgin Yılmaz, açılışta yaptığı konuşmada, Anadolu’nun önemli kültür ve ticaret merkezlerinden biri olarak gelişmiş bir sanayi altyapısına sahip Konya’nın 2023 yılı ihracatının 3 milyar doları aştığını söyledi. Türkiye'nin en büyük bin sanayi kuruluşunun 600’den fazlasının OSB’lerde yer aldığını belirten Yılmaz, ihracatta katma değeri yüksek ürünler üretmenin, inovasyonu teşvik etmenin, küresel pazarda söz sahibi olmanın ancak OSB’lerin güçlenmesiyle mümkün olabileceğini ifade etti.

Tüm sektörlerde olduğu gibi OSB’lerde de dijital dönüşümün bir zorunluluk olduğunu ve Avrupa Birliği Yeşil Mutabakatına uyum için sanayi kuruluşlarının yeşil dönüşümü iş modellerine entegre etmesi gerektiğini vurgulayan Yılmaz, karbonsuzlaşma hedefleri doğrultusunda 2026 yılına kadar sürdürülebilir finansman alanına yönelik 300 milyar TL’lik kaynak ile yeşil dönüşüme katkı sağlamayı taahhüt ettiklerini ifade etti.

İş Bankası için KOBİ’lerin ikiz dönüşümünün stratejik bir alan olduğunu belirten Sezgin Yılmaz, konuşmasını şöyle sürdürdü:

“İkiz dönüşüm için şirketlerin dijital ve yeşil dönüşüm yaklaşımlarını bütünsel bir şekilde ele alması gerekiyor. Şubat ayında MEXT Teknoloji Merkezi iş birliğiyle ‘100 KOBİ’nin İkiz Dönüşüm Yolculuğu’ projemizi hayata geçirdik. 100 KOBİ’nin dijital ve yeşil dönüşüm yol haritalarının oluşturulması, üretim bantlarının ve yönetsel süreçlerinin dijitalleştirilmesi, enerji verimliliği yatırım ihtiyaçlarının belirlenerek gereken noktalarda finansman desteği sunulması boyutlarını içeren bu dönüşüm projesini, ülkemizin dijital çağın gerektirdiği ivmeyi gösterebilmesi açısından önemli bir inisiyatif olarak görüyoruz. OSBÜK ile imzaladığımız protokol ile de OSB’lerde faaliyet gösteren işletmelerin yeşil ve dijital dönüşüm projelerine destek sağlamayı, OSB’lere ihracat kredileri, teminat mektubu, ticari kredi kartı gibi finansman ihtiyaçlarının yanı sıra sigorta ve vergi ödemeleri alanlarındaki ürün ve hizmetlerle de katkı sunmayı amaçlıyoruz. Önümüzdeki dönemde de gerek finansal ve teknolojik çözümlerimizle gerek KOBİ’lerin dijital ve yeşil dönüşümünü güçlendirecek çalışmalarımızla ülkemizin büyümesine katkı sağlayacak çözümler üretmeye devam edeceğiz.”

“Hedefimiz OSB’leri dijital ve yeşil dönüşümde öncü hale getirmek”

Organize Sanayi Bölgeleri Üst Kuruluşu (OSBÜK) Başkanı Memiş Kütükcü ise, organize sanayi bölgelerinin Türk sanayisine lokomotiflik yaptığının altını çizdi. Toplam üretiminin yüzde 45’ini gerçekleştiren OSB’lerde 67 binin üzerinde fabrikanın üretim yaptığını ve 2 milyon 600 bin kişiye doğrudan istihdam sağladığını ifade eden Kütükcü, hedeflerinin OSB’leri dijital dönüşümde ve yeşil dönüşümde öncü haline getirmek olduğunu söyledi. Kütükcü, “Dünyada fiyata dayalı rekabet döneminden, verimliliğe, dijitalleşmeye, daha yüksek katma değerli üretim ve ihracata dayalı rekabet dönemine fiilen geçmiş durumdayız. OSBÜK olarak 81 ilimizdeki 404 OSB’mizin ve 67 bin fabrikamızın bu yeni döneme adapte olmalarına katkı sağlamak için yoğun bir çalışma programı yürütüyoruz. OSBÜK bünyesindeki İhtisas Kurullarımızı çalıştırıyor, eğitimlerimizi, bilgilendirme toplantılarımızı ve iş birliklerimizi aralıksız sürdürüyoruz. Kurduğumuz OSBÜK Yeşil Dönüşüm ve Sürdürülebilirlik Merkezimizde, OSB’lerimizin ikiz dönüşümüne rehberlik ediyoruz. Ayrıca organize sanayi bölgelerimizin dijital dönüşümüne rehberlik edecek 2 bin Dijital Elçi yetiştirdik” diye konuştu.

Kütükcü, OSBÜK ile Türkiye İş Bankası arasında imzalanan protokol kapsamında başlatılan OSB’lerde İkiz Dönüşüm Programı’nın OSB’lerin yeşil ve dijital dönüşümüne önemli katkılarda bulunacağını kaydederek, “Türkiye’de üretimi ve organize sanayi bölgelerini destekleyen herkes kazanır. Çünkü, Türkiye üretimle ve ihracatla büyüme rotasını seçmiş bir ülke. Organize sanayi bölgelerimiz, Türkiye’nin üreten gücü organize sanayi bölgeleri olarak hedefimiz Cumhuriyetin ilk yüzyılında olduğu gibi, ikinci yüzyılında da Türk sanayisine lokomotiflik yapma vizyonumuzu geliştirerek sürdürmek. Bu hedefe ulaşmak için, üretim dostu olmaya devam edeceğiz” şeklinde konuştu.

Panel oturumları

Açılış konuşmalarının ardından gerçekleştirilen ilk panelde Kayahan Hidrolik Yönetim Kurulu Başkanı Sevda Kayhan Yılmaz, Daxler Energy Genel Müdürü Yunus Emre Tarhan, KOSGEB Sürdürülebilirlik Destekleri Müdürlüğü KOBİ Uzmanı Alper Akgül ihracat ve üretimin geleceğini ele alırken; ikinci oturumda İş Bankası KOBİ ve İşletme Bankacılığı Pazarlama Müdürü Özge Küllah Kurtuluş, MEXT Satış ve Pazarlama Grup Direktörü Barış Arıkan, Murat Çankırlı İnşaat Makine Genel Müdürü Murat Çankırlı, KOBİ’lerin ikiz dönüşüm sürecine dair değerlendirmelerini paylaştı.

ABD

Ekonomi takvimi bakımından sakin olan günde piyasalar üçüncü çeyrek bilanço sezonunu takip etmeye devam ediyor. ABD endeksleri dünkü seansı yatay bir seyirde tamamladı. S&P 500 ve Dow günü negatif bölgede kapanış yaparken, Nasdaq %0,2 oranında yükselmeyi başardı. Piyasa, dayanıklı bir ekonomiye işaret eden veriler sonrası Fed'in faiz indirimi hızını ölçmeye çalışıyor. Bu süreçte hazine getirileri, Temmuz ayından bu yana en yüksek seviye olan %4,22'ye ulaştı. Richmond Fed imalat endeksi -17 beklenirken -14 olarak açıklanırken, Philadelphia Fed imalat endeksi endeksi ise -19 beklentisinin üzerinde -14 olarak açıklandı. Piyasalar bugün AT&T, Boeing ve Tesla gibi büyük teknoloji şirketlerinin kazanç bilançosuna odaklandı. Asya endeksleri hafta ortasında karışık seyretti. Japon Nikkei endeksi 1%'e yakın değer kaybederken, Çin ve Hong Kong endeksleri pozitif seyretti.

Euro Bölgesi

Avrupa borsaları Salı günü, Fed'in faiz oranlarını beklenen kadar hızlı şekilde indirmeyeceğine dair artan beklentiler ile, genel olarak ihtiyatlı bir tutumla yatay seyretti. Euro Stoxx 50 endeksi %0.04, FTSE %0.14, CAC 40 %0.01 ve DAX endeksi %0.20 değer kazanarak günü tamamladı. Öte yandan bilanço sezonu devam ederken, teknoloji sektörü endeksler içinde en iyi performansı göstererek %0,9 yükseldi. Bu kazanç büyük ölçüde, SAP 'ın bulut hizmetlerindeki güçlü büyüme nedeniyle gelir tahminini yükseltmesi ile %2,4'lük artışı ile desteklendi. Buna karşın Maersk tam yıl kar tahminini yükseltmesine rağmen yaklaşık %2 düştü. Kamu hizmetleri ve telekomünikasyon sektörleri sırasıyla %1,6 ve %1 düşüşlerle düşük performans gösteren sektörler arasında yer aldı. Bölgenin en önemli teknoloji şirketi olan ASML İcra Kuru Başkanı, ABD'nin Çin'e yarı iletken teknolojisi satışını kısıtlamak için baskıyı arttırmasını beklediğini açıkladı. Şirket hisseleri ise üçüncü çeyrek finansları sonrası sert satışlarının ufak bir kısmını telafi ederek günü %1,4'lük artışla sonlandırdı.

Türkiye

Cumhurbaşkanı Recep Tayyip Erdoğan'ın BRICS Zirvesi'ne katılımı beklenirken, Rusya Devlet Başkanı Putin ile görüşme yapması da bekleniyor. MHP lideri Devlet Bahçeli'nin dünkü grup konuşmasındaki açıklamaları, piyasalar tarafından yakından izlendi. Uluslararası Para Fonu(IMF) yayınladığı raporunda, Türkiye ekonomisinin 2024 yılında yüzde 3 ve 2025 yılında yüzde 2,7 büyümesini beklediklerini belirtti. Temmuz ayındaki tahminlerinde ise bu yıl için yüzde 3,6 ve 2025 içinse yüzde 2,7 büyümeyi öngörmüşlerdi. Enflasyon içinse 2024 için yüzde 43 ve 2025 içinse yüzde 24 olabileceğini beklediklerini raporda yer verdiler. Yurt içinde bugün tüketici güven endeksi açıklanacak.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

Yeniliklerin ve ilklerin öncüsü Dardanel, dünya gıda sektörünün önde gelen fuarlarından SIAL Paris 2024’e katıldı. Yunanistan’daki yatırımı Kallimanis ile birlikte, yenilikçi ürünlerini gıda profesyonelleri ve ziyaretçilere tanıtan Dardanel, dünyanın dört bir yanından gelen katılımcılardan yoğun ilgi gördü.

Dardanel, 19-23 Ekim 2024 tarihleri arasında Paris’te düzenlenen uluslararası gıda sektörünün en son trendleri ve yenilikleri keşfettiği etkinliklerinden biri olan SIAL Paris 2024 fuarına katıldı. Dardanel Yunanistan’daki yatırımı Kallimanis ile birlikte katıldığı fuarda Ar-Ge ve inovasyona verdiği önem ve yenilikçi ürün çeşitliliği ile uluslararası katılımcı ve ziyaretçilerin ilgisini topladı.

“Ciromuzun yüzde 20’sini 38 ülkeye yaptığımız ihracatla gerçekleştiriyoruz”

SIAL Paris 2024 fuarında Dardanel’in yurt dışı büyüme hedefleri hakkında bilgi veren Dardanel Yönetim Kurulu Başkanı Niyazi Önen “Dardanel olarak, inovasyon ve sürdürülebilirliği 40 yıldır işimizin merkezinde tutuyoruz. Markalı büyüme stratejimiz doğrultusunda oluşturduğumuz ürün portföyümüz ile ciromuzun yüzde 20’sini 38 ülkeye yaptığımız ihracat ile gerçekleştiriyoruz. İhracatta, aralıksız sürdürdüğümüz Ar-Ge ve inovasyon çalışmaları sonucunda artırdığımız ürün çeşitliliğimiz ile katma değerli balık ve deniz ürünleri kategorisinde geçen yıla göre yüzde 30 büyüdük. Gıda ihracatında en hızlı büyüyen şirketlerden biri olarak, Türkiye’deki pazar liderliğimizi, yenilikçi, sağlıklı ve besleyici ürün çeşitliliğimiz ile ihracat coğrafyamıza taşıyarak önümüzdeki beş yıl içinde dünyanın en büyük deniz ürünleri üreticileri arasında girmeyi hedefliyoruz. Bu hedeflerimiz çerçevesinde Yunanistan’daki yatırımımız Kallimanis ile birlikte sektör trendlerini belirleyen öncü kuruluşların yer aldığı SIAL Paris gibi uluslararası etkinliklerde markalarımızı konumlandırmaya önümüzdeki dönemde de devam edeceğiz” dedi.

Fuarda Dardanel, yalnızca mevcut ürünleriyle değil, aynı zamanda geleceğin gıda trendlerini belirleyen yenilikçi vizyonuyla da dikkat çekti. Dardanel’in balık ve deniz ürünlerindeki uzmanlığı, inovatif yaklaşımı, yenilikçi ürün geliştirme kabiliyeti ve ileri teknolojik üretim anlayışı dünyanın birçok farklı noktasından fuarı ziyaret eden uluslararası marka temsilcilerinin de dikkatini çekti.

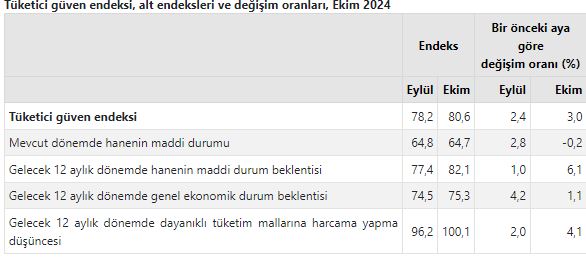

Türkiye İstatistik Kurumu ve Türkiye Cumhuriyet Merkez Bankası işbirliği ile

yürütülen tüketici eğilim anketi sonuçlarından hesaplanan mevsim etkilerinden

arındırılmış tüketici güven endeksinin Ekim ayı sonuçları açıklandı.

TÜİK'in konuya iliskin haber bulteni asağıda bulunuyor:

Tüketici güven endeksi 80,6 oldu

Türkiye İstatistik Kurumu ve Türkiye Cumhuriyet Merkez Bankası işbirliği ile yürütülen tüketici eğilim anketi sonuçlarından hesaplanan tüketici güven endeksi, Eylül ayında 78,2 iken Ekim ayında %3,0 oranında artarak 80,6 oldu.

| 2024-10-23 Günü Belirlenen Merkez Bankası Döviz Kurları ve Altın Fiyatları (Saat 10:00) | |||

|---|---|---|---|

| Döviz Kodu / Cinsi | Birim | Döviz Cinsi / Saflık Derecesi | Alış |

| USD/TRY | 1 | USD | 34,2587 |

| EUR/TRY | 1 | EUR | 36,9703 |

| GBP/TRY | 1 | GBP | 44,4353 |

| CHF/TRY | 1 | CHF | 39,4799 |

| Altın/TRY | 1 gr | 1000/1000 | 3044,29 |

| Altın/TRY | 1 gr | 995/1000 | 3029,07 |

Borsa İstanbul’da vaktinden çok sonra gelen tepki alışı

Dünya borsaları şahin Fed ve ABD seçimlerinin yarattığı belirsizlik ile negatif bir seyir izliyor. 10 yıllık tahvil faizlerindeki yükseliş, Eylül ortasında gördüğü dip seviyelere göre, 60 baz puanı geçti. ABD endeksleri haftaya çoğu açıklanacak muhteşem yedi karları öncesi yatay negatif bir seyir izliyor. Altın madenleri, bankalar, Meta, Microsoft gibi dev teknoloji hisseleri pozitif ayrışıyor.

IMF Küresel Görünüm raporunu açıkladı. IMF uzmanları ABD, İngiltere büyüme tahminini artırırken, Avro bölgesi ve Japonya’yı aşağı çekti. Gelişmekte olan ülkelerde Brezilya, Rusya, Güney Afrika’nın büyümesi artarken, Türkiye büyümesi %3,6’dan %3,0’e çekildi.

Borsa İstanbul uzun bir aradan sonra ilk kez güçlü bir yükseliş ile dünyadan pozitif ayrışıyor. Bankalar ile başlayan yükseliş holding ve sanayi şirketlerine yayıldı. MSCI Türkiye dün en sert yükselen gelişmekte olan ülke endeksi. Ancak ay başından beri ve son üç ayda en kötü performans gösteren endeks olmaya devam ediyor.

Üçüncü çeyrek kar beklentileri raporumuzu yayınladık. Genel olarak zayıf bir görümüm hakim. Bankalarda Garanti, TSKB, Vakıfbank, banka dışında TCELL, MPARK, FROTO ve PGSUS pozitif ayrışıyor. Enerji şirketlerinde portföyünde hidroelektrik santrallerin payı düşük olan elektrik üretim şirketleri GWIND ve AKSEN görece kuvvetli.

ARCLK, VESTL , VESBE zarar açıklamasını beklediğimiz şirketler. TOASO, TTRAK ve CCOLA da düşen satış hacimleriyle gerileyen faaliyet performansı sonucu zayıf sonuçlar beklediğimiz şirketler arasında bulunuyor.

Dünkü güçlü momentum Borsa İstanbul’da alıcılı bir açılışa işaret ediyor. Ancak zemin halen kaygan, güçlü dolar, zayıf karlar ve yüksek faizler yükselişi desteklemiyor. Endeks için destek ve direnç seviyeleri 8.770 ve 8.930.

Erdemir’in beklentilerden yüksek ama genelde zayıf gelen sonuçlarına önemli bir tepki beklemiyoruz. Şirketin bugün saat 16:00’da yapacağı toplantıyı izleyeceğiz.

Teknik bültende öne çıkardığımız hisseler: Emlak GYO, Şişe, THY.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/10/23/piyasalarda-bugun-23-10-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

HSBC, Türkiye ile ilgili son analizinde Türkiye'nin büyüme, cari denge ve enflasyon gibi makro ekonomik göstergelerine yönelik saptamalarda bulunurken, enflasyonun ılımlı bir seyre ulaşmasına rağmen hâlâ yüksek olduğu mesajını verdi.

HSBC Ekonomisti Melis Metiner tarafından hazırlanan analizde, Türkiye'de ekonomik dönüşümün kapsamlı bir biçimde rayında olduğu belirtildi. Notta ödemeler dengesi dinamiklerinin önemli ölçüde iyileşme sergilediği ifade edildi.

Metiner notunda enflasyonun ılımlı olduğunu ancak rahatlayabilmek için henüz çok yüksek seviyelerde olduğunu belirtti. Metiner, parasal gevşemenin Türkiye'de önümüzdeki sene daha rahat bir şekilde başlayabileceğine inandıklarını belirtti.

HSBC'nin notunda ödemeler dengesinde pozitif ortama da vurgu yapıldı. Metiner, cari açığın daraldığını, portföy girişlerinin hızlandığını, yerleşiklerin tasarruflarında ters dolarizasyon yaşandığını belirtirken Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) da önemli miktarda rezerv biriktirdiğine dikkat çekti.

Analizde "Bize göre Türkiye'nin fonlama sorunlarıyla karşılaşma riski büyük ölçüde azalmıştır, ancak ekonomi artan petrol fiyatlarına, küresel talepteki zayıflığa, jeopolitik gerilimlere veya risk iştahındaki geniş çaplı bir bozulmaya maruz kalmaya devam ediyor" değerlendirmeleri yer aldı.

HSBC Ekonomisti Metiner yetkililerin hâlâ ekonomide yumuşak inişi istediğine inandıklarını söylerken "Önden yüklemeli ve daha agresif parasal ve mali sıkılaştırma muhtemelen daha hızlı bir dezenflasyon hızının sağlanmasına yardımcı olabilirdi, ancak bununla ilişkili büyüme maliyetleri daha büyük olurdu" ifadelerini kullandı.

bloomberght.com internet sitesinde yayınlanan sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.bloomberght.com/hsbc-den-enflasyon-yorumu-rahatlamak-icin-cok-yuksek-2362908

Tepki alımları endeksi yukarı taşıdı.

Haftanın ilk iki işlem günündeki zayıflığın ardından dün özellikle öğleden sonra gelen tepki alımlarıyla BIST 100 endeksi, günü önceki kapanışa göre %2,13 artışla 8.839 puandan tamamladı. Mali endeks %2,22, hizmetler endeksi %2,33, sanayi endeksi %1,45 ve teknoloji endeksi %1,57 değer kazandı. BIST 100 endeksine dahil hisselerin 89'u prim yaptı, 10'u geriledi, 1’i değişmedi. Türk Hava Yolları, Türkiye İş Bankası (C), Akbank, Ereğli Demir Çelik ile Yapı ve Kredi Bankası en çok işlem gören hisse senetleri oldu. Bugün yurt içinde ve Euro Bölgesi’nde tüketici güven endeksi verileri, ABD’de ise Bej Kitap takip edilecek. Endekste bu sabah yatay açılış bekliyoruz.

Çok teşekkürler.

Ata Yatırım Araştırma

Ata Yatırım Menkul Kıymetler A.Ş.

www.atayatirim.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri