Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

BİST100 endeksi kısa vadede Mayıs ayında 11.000 seviyesini aşamamıştı. Ardından gelen kar realizasyonları ile endeks 9.900 seviyesini görmüş ve gelen tepki yükselişinin ardından 11.000 sınırına yaklaşıp alçalan trendin kırılmasıyla dün tekrar 11.000 üstü zirve denemesi yaparak 12.500 seviyesinin yolunu araladı.

Endekste 22 g HO 10.644 seviyesinden, 60 g HO 10.275 seviyesinden geçiyor.

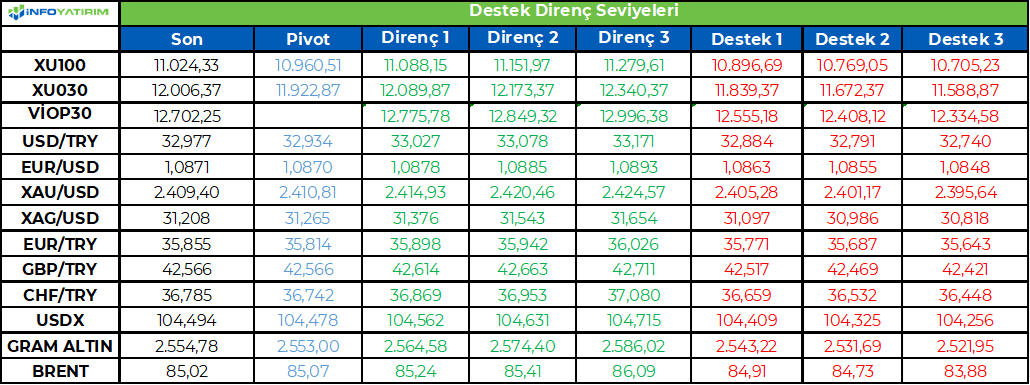

BİST100 endeksinde TL bazında 10.960 seviyesini pivot, 11.090 - 11.150 - 11.280 seviyelerini direnç, 10.895 - 10.770 - 10.705 seviyelerini destek seviyeleri olacak takip edeceğiz.

Dolar bazında ise 337,2 - 339,1 - 343,0 seviyeleri direnç, 331,4 - 327,5 - 325,5 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Dün ABD TÜFE veri seti açıklandı. ABD'de tüketici fiyatları Haziran ayında bir önceki aya göre yüzde 0,1 azaldı. Yüzde 0,1'lik gerilemeyle 2020 Mayıs ayından bu yana ilk kez negatif enflasyon kaydedildi. Yıllık bazda bakıldığında da Haziran ayında enflasyonun yüzde 3'e gerilediği görüldü. Çekirdek gösterge de beklentilerin altında kaldı. Haziran ayında gıda ve enerji hariç tüketici fiyatları aylık yüzde 0,1 arttı. Bu veriye ilişkin beklenti yüzde 0,2 olarak belirlenmişti. Yıllık olarak ise artış yüzde 3,3 ile yüzde 3,4'lük beklentinin altında gerçekleşti.

Veri öncesinde Eylül ayı faiz indirim beklentisi %68’den veri sonrasında piyasa faiz beklentisi beklenti %85 seviyesine çıktı. Veri sonrasında swap tarafında bu yıl için 3. faiz indirimi olasılığı da %25 seviyelerine çıkması ise piyasanın veriye olan tepkisini gösterir nitelikte olduğunu düşünüyoruz.

Enflasyon olumlu yönde sürpriz yaptı. Piyasa etkilerine baktığımız zaman küçük hisseler faiz indirim beklentilerinin artmasından pozitif etkilendi. Teknoloji şirketlerinden faiz hassasiyeti yüksek küçük çaptaki şirketlere bir rotasyon olduğu görüldü. Nasdaq ve S&P tarafında satışlar olurken küçük hisse senetlerinin bulunduğu Russell 2000 endeksinde %3 aşan yükselişler görüldü. Enflasyon verisinde yavaşlama sinyallerinin devam etmesi, işler yolunda gidiyor algısını güçlendirebilir. Bugün gelen veri şimdilik resesyon-stagflasyon endişelerini azaltmış görülüyor. Teknoloji tarafında yaşanan düzeltmenin rotasyon şeklinde olmasını ise genel trend açısından olumlu olduğunu düşünüyoruz. Diğer endekslere göre geride kalan küçük hisse senetlerine ilgilinin artacağını düşünüyoruz. ABD başlayan bilanço sezonunun teknoloji hisse senetleri açısından oldukça önemli olacağını düşünüyoruz. Bilançoların beklenenden kötü gelmesi düzeltmenin artmasına neden olabilir.

Veri sonrasında faiz indirim beklentilerinin artması ve öne çekilmesi sonrasında Dolar Endeksi’nin (DXY) değer kaybetmesine, ABD 10 yıllık faizinin %2 aşan değer kaybı yaşamasına neden oldu. Biz ABD 10 yıllık faizinde geri çekilmelerin devamını bekliyoruz. Değerli metal tarafında ise hem dolar endeksinde yaşanan güç kaybı hem reel getirilerde yaşanan düşüş eşliğinde Altın ve Gümüş % 2 yakın yükselişler görüldü.

Asya tarafında, Çin, hisse endekslerindeki düşüşe karşı bugüne kadarki en katı önlemlerinden birini açıkladı.

Çin sermaye piyasası kurulu açığa satışta teminat artışı kuralını 22 Temmuz’dan başlamak üzerine onayladı. kısa pozisyon yoğunluğuna sahip olan hisselerde fiyatları yükseltebilecek bir karar olduğunu düşünüyoruz.

Jeopolitikte, NATO toplantısı sürerken ABD’nin Ukrayna’ya desteği kristalize olmaya devam ediyor. Diğer kristalize olan husus ise ABD’nin İsrail’e desteği. Riskler bölgemizde sıcak olmayı sürdürüyor.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri yatay. Asya piyasalarında endeksler karışık. Hong Kong %1,7 civarında artı, Çin %0,1 civarında, Japonya %1,2 civarında satıcılı. ABD 10 yıllık tahvil faizi %4,22, Dolar Endeksi 104,5, ons altın 2.410Usd civarında işlem görüyor.

İç tarafta, Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Fatih Karahan, JP Morgan yatırımcı toplantısında ‘Türkiye'nin dezenflasyon sürecinin eşiğinde olduğunu’ söyledi. Sıkı para politikası duruşunun devam ettiğini aktaran Karahan, farklı araçları kullanarak sistemdeki likidite fazlasının da aktif bir şekilde sterilize edildiğini ifade etti. Verilen mesajların oldukça net olduğunu düşünüyoruz. Enflasyonla mücadelede somut kazanımlar elde edilene kadar sıkı duruşun devamını bekliyoruz.

Bugün cari denge verisi açıklanacak (beklenti -1,5 milyar Usd).

Usd/TL:

Haftanın kritik verisi ABD tüketici enflasyonu dün açıklandı. Hem manşet hem çekirdek beklenti altında kaldı. ABD aylık enflasyon verisi 2020’den beri ilk kez eksi geldi. Veri sonrasında Eylül ayı faiz indirim beklentileri arttı. Dolar talebi ve ABD 10 Yıllık faizleri değer kaybı yaşadı.

Dolar Endeksi aşağı yönde ilerleme sinyali veriyor. Dünkü veri bu anlamda önemli. Enflasyon verisi, Dolar Endeksinde (DXY) aşağı yönde baskıyı arttırdı. Bant aralığı 104,5-106 olarak takip ediyoruz. Kırılım yönünde hareket hızlanabilir.

İç tarafta, TCMB Başkanı Fatih Karahan, JP Morgan yatırımcı toplantısında Türkiye'nin dezenflasyon sürecinin eşiğinde olduğunu söyledi. Sıkı para politikası duruşunun devam ettiğini aktaran Karahan, farklı araçları kullanarak sistemdeki likidite fazlasının da aktif bir şekilde sterilize edildiğini söyledi. Dezenflasyon sürecinin başladığını ve TCMB bu süreçte sıkı duruşunu devam ettireceğini düşünüyoruz.

Kurlarda sınırlı yükselişler olsa da enflasyon göz önüne alındığında TL güç kazanmaya devam ediyor.

Kurda ılımlı yukarı eğilim devam ediyor. Bu sabah 32,97 civarında işlem görüyor. Aşağıda 32,50 ve 32,00; yukarıda 33,00 ve 33,50 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Enflasyon ile mücadelede somut kazanımlar elde edilene kadar TCMB tarafından sıkı duruşun devamını bekliyoruz. Kazanımlar ile birlikte enflasyon endişelerinde azalma ve mücadelede hızlanma görebiliriz. Beklentilerin iyileşmesiyle beraber tahvil tarafına olan ilginin de artarak devam etmesini bekliyoruz.

Enflasyonla mücadelede TCMB şahin mesajlar vermeyi sürdürüyor. Bu ise enflasyon trendine dair risklerin aşağı yönde olacağı sinyali anlamına geliyor. Tahvil alıcıları için destekleyici sinyal olarak yorumluyoruz.

Globalde, dün ABD TÜFE verileri beklenti altında açıklandı. Veri sonrasında ABD 10 yıllık tahvil faizlerinde gerileme yaşandı. Faiz indirimi beklentilerinin artması, reel getirilerde gerilemenin devamını getirebilir.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 36 baz puan artış ile %40,55 ve 12 baz puan azalış ile %27,66 seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Hisse Senedi Piyasasında 11,024 puanda TL bazında yeni kapanış zirvesine ulaşılmış durumda...

Perşembe günü alıcılı bir seyir izleyen hisse senedi piyasasında BIST100 Endeksinin günü %2,62'lik yükselişle 11,024 puan seviyesinden tamamladığını görüyoruz.

Yaşanan yükselişe XBANK Endeksi %4,58'lik değer kazancıyla liderlik ederken, XUSIN Endeksindeki artış %1,85 olarak gerçekleşti.

Genel olarak baktığımızda, kritik bir eşik olarak izlediğimiz 10,700 puanı destek olarak korumayı başaran piyasada, hızlı bir yükseliş eğiliminin etkili olduğunu görüyoruz. Dolayısıyla bu aşamadan sonra yükselişin ilk etapta TL zirve 11,089 olmak üzere kısa vadede 11,250 ve 11,500 hedefleriyle devam etme ihtimalinin yüksek olduğunu düşünüyoruz.

Aşağı yönde baktığımızda ise, öncelikle 11,000 psikolojik eşiği olmak üzere, 10,800 ve 10,700 seviyelerini önemli destekler olarak takip ediyoruz.

Eur/Usd:

Dün ABD TÜFE verisi açıklandı. Veri hem manşet hem çekirdek tarafta beklenti altında kaldı. Enflasyonda katılık endişelerinin azalması ve dezenflasyon sürecinin devam etmesi ile birlikte piyasa FED’in Eylül ayında faiz indirim beklentilerini arttırdı.

İstihdam piyasasının soğuma sinyali üretmesi ve TÜFE verilerinde mayıs ve haziran aylarında yavaşlama yaşanması FED faiz indirimlerine başlaması için uygun ortamı büyük oranda yarattığını düşünüyoruz. Temmuz ayında yapılacak toplantıda Eylül ayı için FED’den bir faiz indirim sinyali alabiliriz.

Açıklanan veri sonrasında Dolar talebi azaldı. Avrupa bölgesinde politik belirsizliklerin yaşanması paritede yükselişlerin sınırlı kalmasına neden oluyor. Belirsizliklerin netleşmesi halinde toparlanma çabası hızlanabilecek bir Eur görebiliriz.

Dolar Endeksi 104,5-105,9 sıkışmasını yaşıyor. Enflasyon verisi sonrasında 104,5 seviyelerinde tutunma çabası yaşanıyor.

Dolar Endeksi bir süredir ifade ettiğimiz sıkışma bölgesini aşağı yönde geri bırakma çabası içinde. 104 civarı ilk hedef olabilir..

Bu sabah 1,087 seviyesindeki paritede 1,085 ve 1,08 seviyeleri gün içi destek; 1,089 ve 1,093 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede saat 15:30’a kadar yatay seyir bekliyoruz. ABD ÜFE verisi beklentilerden saptığı yön-oranda hareket yaratabilir.

Gbp/Usd:

Beklentilerin altında gelen ABD TÜFE verisi kısa vadede Dolar talebinin azalmasını sağladı. FED’in yılın ikinci yarısında faiz indirimlerine başlayan büyük merkez bankaları tarafına yakınsaması, Dolar Endeksinde güç kaybı yaşanmasına neden olabilir.

Dolar Endeksi bir süredir ifade ettiğimiz sıkışma bölgesini aşağı yönde geri bırakma çabası içinde. 104 civarı ilk hedef olabilir.

Bu sabah 1,29 seviyesinde bulunan paritede 1,285 ve 1,28 seviyeleri gün içi destek; 1,289 ve 1,295 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede saat 15:30’a kadar yatay seyir bekliyoruz. ABD ÜFE verisi beklentilerden saptığı yön-oranda hareket yaratabilir.

Altın:

Haftanın kritik verisi ABD tüketici enflasyonu dün açıklandı. Hem manşet hem çekirdek beklenti altında kaldı. ABD aylık enflasyon verisi 2020’den beri ilk kez eksi getirdi.

Veri seti enflasyonda katılık endişelerinin azalmasına, FED faiz indirim beklentilerinin ise öne çekilmesine neden oldu. Veri sonrasında dolar talebi düşerken, ABD 10 yıllık faizlerinde %2 aşan düşüş yaşandı. Reel getirilerin azalması ,faiz indirim patikasına yaklaşılması değerli metalin talep görmesine ve 2400 Usd üstü fiyatlamalara geçmesine neden oldu.

ABD tarafından gelen zayıf TÜFE verisi altını bandın üst sınırına yaklaştırdı (2.440 Usd). 2440 Usd üstü kapanışlar alınması durumunda yükselişin hızlanmasına sebep olabilir.

Altın için teknik olarak kısa vadede bant (2.275-2.440 Usd) karşımıza çıkıyor. Bandın üst tarafına yakınız ,yukarı istek artıyor.

Bu sabah 2.410 Usd seviyesindeki ons altında 2.375 ve 2.350 Usd seviyeleri gün içi destek, 2.410 ve 2.440 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede saat 15:30’a kadar yatay-sınırlı pozitif seyir bekliyoruz. ABD ÜFE verisi beklentilerden saptığı yön-oranda hareket yaratabilir.

Eurobond:

ABD beklenti altında gelen enflasyon verisi kısa vade ABD 10 yıllık faizlerinin gerilemesine sebep oldu. Son gelen veriler-haberler tahvil faizlerinin düşmesini sağlıyor. Dün gelen veri reel getirilerde gerilemenin devamını getirebilir. Faiz indirim beklentilerinin artması, ABD tahvillerine mevcut seviyelerden talebin artmasına neden oluyor.. ABD TÜFE verisinin beklenti altında kalması ile ABD 10 yıllık tahvil fiyatlarının yukarı hareketine, talebin daha güçlü olduğu bir trend değişimine girdiğimizi düşünüyoruz..

İç tarafta, gri listeden çıkış, not artırımı gibi konular ajandayı olumlu kılıyor. Türkiye CDS için 250 seviyesini olası görüyoruz. Dış tahvil piyasaları da fiyatlamaya tesir ediyor, ABD 10 yıllık faizinde geri çekilmenin devamı lokal piyasayı rahatlatabilir.

Türkiye 5 yıllık CDS 258 ile günü tamamladı. Eurobondlar sınırlı pozitif seyretti. Birim fiyatlar, kısalarda 7-8 cent; orta vadelilerde 41-52 cent; uzunlarda 55-56 cent değişim gösterdi. Faizler ise sırasıyla 6,07%, 6,96% ve 7,75% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

15 Temmuz 2024 Pazartesi seans yapılmayacaktır

11 Temmuz 2024 Perşembe tarihli işlemlerin takası 16 Temmuz 2024 Salı tarihinde gerçekleşecektir

12 Temmuz 2024 Cuma tarihli işlemlerin takası 17 Temmuz 2024 Çarşamba tarihinde gerçekleşecektir

BIMAS 1 TL Nominal Değerli Paya Ödenecek Nakit Kar Payı- Brüt (TL) 2,00 17.07.2024

12.07.2024 tarihinde hak kullanımı işlemleri nedeniyle ilgili hakları kullanılmış olarak işlem görecek pay

bulunmamaktadır.

ANHYT 01.01.2024-30.06.2024 dönemine ait brüt prim üretimi, hayat dalı 5.262.736.270.-TL, hayat dışı

906.741-TL olmak üzere toplam 5.263.643.012-TL olarak gerçekleşmiştir.

BMSTL Avrupa Bölgesinde faaliyet gösteren müşterilerinden yaklaşık 551.905 EUR (19.691.970 TL /

11.07.2024 Gösterge Niteliğindeki Merkez Bankası Kuruna göre) tutarında yüksek katma değerli ürün

Grubu için sipariş almıştır.

BIST Temettü ve BIST Temettü 25 Dönemsel Endeks Değişiklikleri [AFYON, AGHOL, AKSEN,

ASUZU, AYEN, AYGAZ, BOBET, BRKSN, CIMSA, CLEBI, ESCAR, FLAP, LILAK, MEDTR, MERIT,

PNLSN, TGSAS, TURSG, ULUFA, ZRGYO]

GLYHO çıkarılmış sermayesinin, tamamı iç kaynaklardan karşılanmak suretiyle %200 oranında artış ile

1.300.000.000,-TL artırılarak 1.950.000.000,-TL'ye çıkarılmasına, karar verilmiştir.

CELHA.E payları 12/07/2024 tarihli işlemlerden (seans başından) 09/08/2024 tarihli işlemlere (seans

sonuna) kadar kredili işlemlere konu edilemeyecektir.

KAREL %100 bağlı ortaklığı olan Telesis Telekomünikasyon Sistemleri Sanayi ve Ticaret A.Ş. ile

devralma suretiyle kolaylaştırılmış usulde birleşmesine ilişkin işlemler Sermaye Piyasası Kurulu onayını

takiben tamamlanmıştır.

MGROS Antalya Kepez ilçesinde yer alan ve üzerinde Antalya Kipa Alışveriş Merkezi'nin bulunduğu

gayrimenkul Sınırlı Sorumlu Atabilge Antalyapark Konut Yapı Kooperatifi ile Fidanlar İnşaat Taahhüt San.

ve Tic. A.Ş.'ye 875.000.000 TL + KDV bedel ile satılmıştır. Elde Edilen Maddi Duran Varlık Satış

Karının/Zararının Tutarı 137.128.863 TL kar Bilançonun güçlendirilmesinde ve işletme sermayesi

gereksiniminde değerlendirilecektir

KNFRT Bağlı Ortaklığımız Konfrut AG'nin Raz Gıda ve Tarım Ürünleri A.Ş.'nin %50'sine Ortaklığı

Kapsamında Yeni Sermayenin Tescili

ADGYO 29,86 - 30,00 TL fiyat aralığından toplam 151.889 adet pay geri alınmıştır.

15.30 ABD Haziran ÜFE önc. -0,2% bek. %0,1 en düşük beklenti -0,1%

16/07 15.30 ABD Haziran perakende satışlar önc. %0,1

19/07 Moody’s Türkiye değerlendirmesi B1 olasılığı? Fitch B+ S&P B+

Foreks Haber Moody’s’in 19 Temmuz Cuma gecesi açıklanması beklenen olası

değerlendirmesinde, Türkiye'nin kredi notunu "B2"ye yükseltmesi beklenirken, görünümün ise

"pozitif" olarak korunacağı tahmin ediliyor

2023 yılı Aralık ayında Moody’s Türkiye’nin kredi notuna ilişkin değerlendirme yapmadı.

ABD'de tüketici fiyatları Haziran ayında bir önceki aya göre yüzde 0,1 azaldı bek. yüzde 0,1 artış

JPMorgan, Fed’den Kasım olan ilk faiz indirim beklentisini Eylül ayına çekti

Teknik Bakış

BIST-100 günü %2,62 yükseliş ile 11024 puandan tamamladı. İşlem hacmi 103,8 milyar TL

Destek 10826 10743 gap 10683 10628 10480 10446 gap

Direnç 11088 11213 11274 11327 (344.204 $) 11738 12130

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Haftanın en önemli makroekonomik verisi olan ABD Haziran ayı TÜFE rakamı %0,1 oranında artış beklentisine karşın %0,1 geri çekildi. Böylece manşet rakam aylık bazda 4 yıl sonra ilk kez eksiyi görürken yıllık bazda ise %3,4’ten son bir yılın en düşük seviyesi olan %3,0’e inildi. Değişim göstermesi beklenmeyen çekirdek TÜFE %3,3’e gerilerken aylık bazdaki %0,1’lik artış yaklaşık olarak son 3 yılın en düşük rakamı oldu. Özetle enflasyon rakamlarının enflasyonun %2’lik PCE hedefine doğru ilerlediği tezini güçlendirerek faiz indirimlerinin başlamasına güçlü bir zemin hazırladığını rahatlıkla söyleyebiliriz. Bu kapsamda bundan bir ay önce %45, bir gün önce ise %70 civarında seyreden Eylül ayında faiz indirimi olasılığının veri sonrasında %85’e ulaştığını gördük. Bu olasılık bugüne kadar kararsız olan piyasaların faiz indirimini bu kez oldukça güçlü şekilde fiyatladığı anlamına geliyor. TÜFE’nin ardından bugün ise ÜFE verisini takip edeceğiz.

TL: Haftanın son işlem gününde içeride öne çıkan konu başlığını Mayıs ayı cari işlemler dengesi oluşturuyor. Nisan’da 5,3 milyar dolar ile geçen yılın üzerinde cari açık verilirken, son 12 aylık cari açık 31,5 milyar dolar düzeyine yükselmişti. Mayıs ayı TÜİK dış ticaret verileri ve Haziran ayı öncü gümrük verileri ise cari dengenin Mayıs’ta 1,5 milyar dolar açık ile geçen yılın belirgin şekilde altında, Haziran’da ise 0,2 milyar dolar fazla ile geçen yılın altında fazla verebileceğini gösteriyor. Bu kapsamda 12 aylık açığın Haziran sonunda 25-26 milyar dolar aralığında gerçekleşme ihtimali söz konusu. Hafta içinde 33,00 seviyesinin üzerini test etmeye başlayan USD/TL kuru ise ABD’de faiz indirimi ihtimalini artıran enflasyon rakamları sonrasında yönünü aşağı çevirerek 32,85’in altında günü noktaladı. Teknik açıdan özellikle 33,00 seviyesini önemli buluyor ve bu seviyenin altında kalınmasının TL’ye direnç kazandırdığını düşünüyoruz.

Borsa İstanbul: Arka arkaya iki işlem gününü eksi bölgede noktalayan BIST-100 endeksi dün bu baskıdan sıyrılmayı başararak günü %2,6 kazanımla noktaladı. Endeksin özellikle küresel risk iştahını destekleyen ABD verileri sonrasında 11.000 puan direncinin üzerini test ederek kapanışı da bu bölgede yaptığını gördük. Söz konusu seviyenin üzerinde kalınması durumunda teknik görünümün iyileşmesine paralel olarak yukarı yönlü hareket alanının genişlemesi olası görünüyor. Dolayısıyla haftanın son işlem gününde öncelikle bu bölgede ne derece güçlü tutunulabileceğini takip edeceğiz. 11.088 puanı ise sonraki direnç olarak izliyoruz. Gelecek hafta kredi derecelendirme kuruluşu Moody’s’in Türkiye’nin kredi notunu artırmasının beklenmesi ise risk iştahını canlı tutan bir unsur olarak çalışabilir.

BIST-30 EN YAKIN VADELİ VİOP KONTRATI

Günü 12702.25 puanda kapatan BIST-30 kontratlarında 12614, 12512, 12423 ve 12322 destek olarak izlenebilir. 12792, 12893, 12982 ve 13084 ise direnç noktalarını oluşturuyor.

USD/TL EN YAKIN VADELİ VİOP KONTRATI

Günü 33.5148 seviyesinde kapatan USD/TL vadeli işlem kontratlarında 33.4815, 33.4145, 33.347 ve 33.28 destek olarak izlenebilir. 33.5485, 33.6155, 33.6825 ve 33.7495 ise direnç noktalarını oluşturuyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Dünya internet sitesinde yayınlanan habere göre; Halka arz çalışmalarını sürdüren ENDA Enerji Holding, 2024 yılı bitmeden yaklaşık yüzde 20 oranında sermaye artırımı ile halka arz olmayı hedefliyor. Halka arz çalışmaları konusunda açıklama yapan ENDA Enerji Holding Genel Müdürü Metin Tuncay, “Halka açılıyorsak topladığımız paraları büyümede kullanalım istiyoruz. Ne ortak satışı olsun ne başka bir yere yönlendir ne borçlarımızı kapatalım.

Bizim şu anda hiç borcumuz yok nakit fazlası veriyoruz” dedi. Tek isteklerinin büyümek olduğunu vurgulayan Genel Müdür Metin Tuncay, “Şirket, halktan topladığı kaynağı yine şirkete değer katacak projelerde kullanacak. Bu anlamda halka açılacak diğer şirketlerden de kendimizi daha farklı görüyoruz. Ne zaman halka açılırsak açılalım şirketimiz değerini bulacak. Hedefimiz bu yıl bitmeden halka arz olmak” diye konuştu.

Sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.dunya.com/sirketler/enda-enerji-holding-bu-yil-bitmeden-halka-arzi-hedefliyor-haberi-736339

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"Kurul Karar Organı’nın i-SPK.43.2 (11/07/2024 tarih ve 36/1043 s.k.) sayılı İlke Kararı:

Kurul Karar Organı’nın i-SPK.43.1 (01/06/2016 tarih ve 18/618 s.k.) sayılı İlke Kararı’nın yürürlükten kaldırılarak aşağıda verilen i-SPK.43.2 (11/07/2024 tarih ve 36/1043 s.k.) sayılı İlke Kararı’nın yürürlüğe konulmasına karar verilmiştir.

Seri:V, No:34 sayılı Aracı Kurumların Sermayelerine ve Sermaye Yeterliliğine İlişkin Esaslar Tebliği’nin (Tebliğ) uygulanmasına ilişkin olarak;

1) Özsermayenin Tebliğ’de öngörülen asgari özsermaye tutarının altında gerçekleşmesi halinde;

a) Özsermayenin Tebliğ’de öngörülen tutarın altında fakat %75’i ve daha fazlası olması halinde, aracı kurumlara söz konusu eksikliğin yıl içinde ilk kez gerçekleşmesi durumunda 20 iş günü, ikinci kez gerçekleşmesi durumunda 10 iş günü ve

b) Özsermayenin Tebliğ’de öngörülen tutarın %75’inden az olması halinde, eksikliğin yıl içinde ilk veya ikinci kez gerçekleşmesi durumunda aracı kurumlara 10 iş günü

süre verilmesine, verilen süreler içinde aykırılığın giderilmemesi veya aykırılığın yıl içinde üçüncü kez gerçekleşmesi durumunda Tebliğ’in 28 inci maddesinin ikinci fıkrasının uygulanması suretiyle 6362 sayılı Sermaye Piyasası Kanunu’nun (SPKn) 97 nci maddesi ile III-39.1 sayılı Yatırım Kuruluşlarının Kuruluş ve Faaliyet Esasları Hakkında Tebliğ’in (III-39.1 sayılı Tebliğ) 67 nci maddesi kapsamında ayrıca ek süre verilmeksizin, aracı kurumların faaliyetlerinin geçici olarak durdurulmasına,

2) Ödenmiş veya çıkarılmış sermayenin Tebliğ’de öngörülen asgari ödenmiş veya çıkarılmış sermaye tutarının altında gerçekleşmesi halinde;

a) Ödenmiş veya çıkarılmış sermayenin Tebliğ’de öngörülen tutarın altında fakat %75’i ve daha fazlası olması halinde, aracı kurumlara 20 iş günü ve

b) Ödenmiş veya çıkarılmış sermayenin Tebliğ’de öngörülen tutarın %75’inden az olması halinde aracı kurumlara 10 iş günü

süre verilmesine, verilen süreler içinde aykırılığın giderilmemesi durumunda Tebliğ’in 28 inci maddesinin ikinci fıkrasının uygulanması suretiyle SPKn’nun 97 nci maddesi ile III-39.1 sayılı Tebliğ’in 67 nci maddesi kapsamında ayrıca ek süre verilmeksizin, aracı kurumların faaliyetlerinin geçici olarak durdurulmasına,

3) Asgari özsermaye, asgari ödenmiş veya çıkarılmış sermaye, Tebliğ’in 4 üncü maddesinin son fıkrasında öngörülen sermaye yeterliliği tabanı ile likidite yükümlülüklerinin sağlanması için de Tebliğ’in 32 nci maddesinde belirtilen esaslar çerçevesinde teminat mektubu veya nakit blokajı kullanılabilmesine,

4) Asgari özsermaye yükümlülüğünün, asgari ödenmiş veya çıkarılmış sermaye yükümlülüğünün, Tebliğ’in 4 üncü maddesinin son fıkrası ile 8 inci maddesinde öngörülen sermaye yeterliliği tabanı yükümlülüğünün veya likidite yükümlülüğünün sağlanmaması durumlarına ilişkin olarak, aykırılığın tebliği tarihinden itibaren; Tebliğ ve bu karar uyarınca 30 iş günü süre verilmesi öngörülen aracı kurumların 4 iş günü, 20 iş günü süre verilmesi öngörülen aracı kurumların 3 iş günü ve 10 iş günü süre verilmesi öngörülen aracı kurumların 2 iş günü içinde İstanbul Takas ve Saklama Bankası AŞ’ye (Takasbank) teminat mektubu tevdi etmeleri veya başka bir yöntemle bu maddede sayılan yükümlülüklerini sağlamaları halinde, ilgili aykırılığın Tebliğ’in 28 ve 30 uncu maddeleri ile bu kararın 1 ve 2 nci maddelerinin uygulanmasına esas bir ihlal olarak dikkate alınmamasına,

5) Bu kararın 4 üncü maddesinde belirtilen süreler sona erdikten sonra teminat mektubu tevdi edilmesi halinde, söz konusu aykırılığın Tebliğ ile bu karar kapsamında değerlendirilerek ihlal olarak kabul edilmesine, ancak bu teminat mektubunun Takasbank’ta bloke edileceği azami sürenin hesaplanmasında ise aykırılığın Kurulca tebliğini izleyen ilk günün başlangıç tarihi olarak alınmasına,

6) Bu kararın 3 üncü maddesi kapsamında teminat mektubu kullanılması halinde, teminat mektubu süresi içerisinde aykırılığın giderilmesine, söz konusu süreler içerisinde, izleyen tablolarda açığın artması halinde teminat mektubu ya da diğer yöntemlerle karşılanamayan açık için yukarıda sayılan hükümler kapsamında ek teminat mektubu tevdi edilmesi veya nakit blokajı yapılmasına,

7) Bu karar ve Tebliğ çerçevesinde teminat mektubu veya nakit blokajı yapılması sonrasında, izleyen tablolarda ortaya çıkan ek açık ile ilgili olarak ilave teminat mektubunun tevdi edilmesi için verilecek sürenin belirlenmesinde, ek açığın ortaya çıktığı sermaye yeterliliği hesaplama tablosunda görülen tutar ve oranların dikkate alınmasına, bu kararın; 4 üncü maddesinde belirtilen süreler içinde ek teminat mektubu tevdi edilmesi veya ortaya çıkan ek açığın başka bir yöntemle kapatılması halinde 4 üncü maddesinin, aksi durumda 5 inci maddesinin geçerli olmasına,

8) Asgari özsermaye, sermaye yeterliliği tabanı, asgari ödenmiş veya çıkarılmış sermaye ve likidite yükümlülüklerinden ikisi veya daha fazlasının aynı anda sağlanamaması durumunda;

a) Bu yükümlülüklerden herhangi birini sağlamak amacıyla Takasbank’a tevdi edilen teminat mektubu veya nakit blokajının, diğer aykırılıkların kısmen veya tamamen giderilmesinde de dikkate alınmasına,

b) Takasbank’a tevdi edilen teminat mektubu veya nakit blokajı tutarı ile dönen varlıklar tutarı toplamı, kısa vadeli borçları karşılıyor ise ek bir işleme gerek kalmaksızın aracı kurumların likidite yükümlülüğünü de aynı yöntemle sağlanmış olmasına,

9) Tebliğ’de belirtilen herhangi bir yükümlülüğün (asgari özsermaye, asgari ödenmiş veya çıkarılmış sermaye, sermaye yeterliliği tabanı, likidite yükümlülüğü ve borçlanma sınırı) sağlanamaması halinde, aracı kurumlara yükümlülüğü sağlaması için verilen ilk süre sona ermeden, izleyen tablo dönemlerinde açık durumunda meydana gelen değişme Tebliğ ve bu karar uyarınca farklı bir süre gerektiriyorsa verilen ilk süreden fazla olmamak üzere daha kısa olan sürenin geçerli sayılmasına, aynı şekilde birden fazla yükümlülüğün sağlanamaması halinde öngörülen sürelerin kısa olanının uygulanmasına,

10) Tebliğ’in 28, 29 ve 30 uncu maddeleri ile bu kararda yer alan “yıl içinde” ifadesinin, Tebliğ’in anılan maddeleri uyarınca Kurulca yapılacak ilk aykırılık bildiriminin tebliğini izleyen bir yıllık dönemi kapsamasına,

11) Yukarıda belirtilen hükümlerin yürürlüğe girdiği tarihten önce Tebliğ kapsamındaki yükümlülükleri sağlayamayan aracı kurumların, ihlal olarak kabul edilmemesine yönelik verilen süreler içinde yükümlülüklerini teminat mektubu tevdi ederek veya başka bir yöntemle sağlamaları durumunda, söz konusu açıklarının da Tebliğ’in 28, 29 ve 30’uncu maddeleri ile İlke Kararı uygulanmasına esas bir aykırılık olarak dikkate alınmamasına

karar verilmiştir."

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"Bulls Yatırım Menkul Değerler AŞ’nin “Bağdat Caddesi Havacı Binbaşı Mehmet Sokak No:1 D:5 Çatalçeşme/Kadıköy/ İSTANBUL” adresinde irtibat bürosu açılması talebiyle yapmış olduğu başvuru Kurulumuzca olumlu karşılanmıştır. "

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri