Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Merkez Bankası'nın Nisan 2025 dönemi Konut Fiyat Endeksi'ne ilişkin açıklaması şöyle:

2025 yılı Nisan ayında bir önceki aya göre yüzde 1,5 oranında artan KFE, bir önceki yılın aynı ayına göre nominal olarak yüzde 32,9 oranında artmış, reel olarak ise yüzde 3,6 oranında azalmıştır.

İstanbul, Ankara ve İzmir’in konut fiyat endekslerindeki gelişmeler değerlendirildiğinde, 2025 yılı Nisan ayında bir önceki aya göre, sırasıyla yüzde 2,7, 2,8 ve 0,2 oranlarında artış gözlenmiştir.

Endeks değerleri bir önceki yılın aynı ayına göre, İstanbul, Ankara ve İzmir’de sırasıyla yüzde 34,4, 41,9 ve 30,9 oranlarında artış göstermiştir.

Bir önceki yılın aynı ayına göre yüzde 32,9 oranında artan KFE, aynı dönemde reel olarak yüzde 3,6 oranında azalış göstermiştir.

Türkiye’deki konutların kalite etkisinden arındırılmış fiyat değişimlerini izlemek amacıyla hesaplanan Konut Fiyat Endeksi (KFE) (2023=100), 2025 yılı Nisan ayında bir önceki aya göre yüzde 1,5 oranında artarak 176,4 seviyesinde gerçekleşmiştir.

Merkez Bankası, Türkiye’nin Mart 2025 dönemi "Kısa Vadeli Dış Borç İstatistikleri" raporunu yayınladı.

Rapor asağıda bulunuyor:

Türkiye’nin Kısa Vadeli Dış Borç (KVDB) stoku, bir önceki aya göre %0,2 oranında azalarak

Mart ayı itibarıyla 172,7 milyar ABD doları olmuştur.

Orijinal vadesine bakılmaksızın vadesine 1 yıl veya daha az kalmış borçları gösteren kalan vadeye

göre KVDB stoku, 224,8 milyar ABD doları olarak gerçekleşmiştir.

Bankalar kaynaklı KVDB stoku, bir önceki aya göre %0,5 oranında artarak 77,8 milyar ABD

doları olurken, Merkez Bankası kaynaklı yükümlülükler %4,2 oranında azalarak 30,2 milyar

ABD doları olmuştur (Tablo 1).

Yurt içi bankaların yurt dışından kullandıkları kısa vadeli krediler, bir önceki aya göre %3,5 oranında

azalarak 18,6 milyar ABD doları seviyesinde gerçekleşmiştir. Yurt dışı yerleşik bankaların yurt içindeki

mevduatı %1,1 oranında artışla 18,5 milyar ABD doları olmuştur. Banka hariç yurt dışı yerleşiklerin

döviz tevdiat hesabı %3,5 oranında artışla 19,5 milyar ABD doları olurken, TL cinsinden mevduatları

%0,9 oranında artarak 21,3 milyar ABD doları olmuştur.

Diğer sektörler kaynaklı KVDB stoku, bir önceki aya göre %1,0 oranında artarak 64,8 milyar

ABD doları düzeyinde gerçekleşmiştir.

Dış ticaret işlemlerinden kaynaklanan ticari krediler %1,5 oranında artarak 60,7 milyar olurken, nakit

krediler kaynaklı yükümlülükler %6,9 azalarak 4,1 milyar ABD doları olmuştur.

Döviz kompozisyonu incelendiğinde, KVDB stokunun %35’inin ABD doları, %26’sının Euro, %24’ünün

Türk Lirası ve %15’inin diğer döviz cinslerinden oluştuğu görülmektedir.

Mart ayı itibarıyla kalan vadeye göre KVDB stokunda, Merkez Bankası ile Genel Hükümet’in toplam

yükümlülükleri bir önceki aya göre azalış göstermişken, Bankalar ve Diğer Sektörlerin

yükümlülüklerinde artış gözlenmiştir.

Türkiye İstatistik Kurumu (TÜİK), 2025 yılı Nisan ayı yurt dışı üretici fiyat endeksi (YD-ÜFE) rakamlarını açıkladı:

TÜİK'in konuya ilişkin haber bülteni aşağıda bulunuyor:

Yurt Dışı Üretici Fiyat Endeksi (YD-ÜFE) yıllık %22,92 arttı, aylık %4,41 arttı

YD-ÜFE 2025 yılı Nisan ayında bir önceki aya göre %4,41 artış, bir önceki yılın Aralık ayına göre %13,10 artış, bir önceki yılın aynı ayına göre %22,92 artış ve on iki aylık ortalamalara göre %28,57 artış gösterdi

YD-ÜFE imalat ürünlerinde yıllık %22,97 arttı

Sanayinin iki sektörünün yıllık değişimleri; madencilik ve taş ocakçılığında %19,96 artış, imalatta %22,97 artış olarak gerçekleşti.

Ana sanayi gruplarının yıllık değişimleri; ara mallarında %21,15 artış, dayanıklı tüketim mallarında %30,42 artış, dayanıksız tüketim mallarında %25,64 artış, enerjide %11,03 azalış, sermaye mallarında %28,07 artış olarak gerçekleşti.

YD-ÜFE imalat ürünlerinde aylık %4,45 arttı

Sanayinin iki sektörünün aylık değişimleri; madencilik ve taş ocakçılığında %2,10 artış, imalatta %4,45 artış olarak gerçekleşti.

Ana sanayi gruplarının aylık değişimleri; ara mallarında %4,0 artış, dayanıklı tüketim mallarında %7,50 artış, dayanıksız tüketim mallarında %4,93 artış, enerjide %3,76 azalış, sermaye mallarında %5,37 artış olarak gerçekleşti.

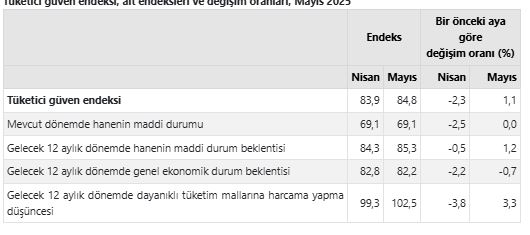

Türkiye İstatistik Kurumu ve Türkiye Cumhuriyet Merkez Bankası işbirliği ile yürütülen tüketici eğilim anketi sonuçlarından hesaplanan mevsim etkilerinden arındırılmış tüketici güven endeksinin Mayıs ayı sonuçları açıklandı.

TÜİK'in konuya iliskin haber bulteni asağıda bulunuyor:

Türkiye İstatistik Kurumu ve Türkiye Cumhuriyet Merkez Bankası işbirliği ile yürütülen tüketici eğilim anketi sonuçlarından hesaplanan tüketici güven endeksi, Nisan ayında 83,9 iken Mayıs ayında %1,1 oranında artarak 84,8 oldu.

Türkiye İstatistik Kurumu (TÜİK), 2025 yılı Mart ayı tarımsal girdi fiyat endeksi (Tarım-GFE) rakamlarını açıkladı:

TÜİK'in konuya ilişkin haber bülteni aşağıda bulunuyor:

Tarımsal girdi fiyat endeksi (Tarım-GFE) yıllık %29,73 arttı, aylık %1,80 arttı

Tarım-GFE'de (2020=100), 2025 yılı Mart ayında bir önceki aya göre %1,80 artış, bir önceki yılın Aralık ayına göre %10,32 artış, bir önceki yılın aynı ayına göre %29,73 artış ve on iki aylık ortalamalara göre %36,16 artış gerçekleşti.

Ana gruplarda bir önceki aya göre, tarımda kullanılan mal ve hizmetler endeksinde %2,08 artış, tarımsal yatırıma katkı sağlayan mal ve hizmetler endeksinde %0,15 artış gerçekleşti. Bir önceki yılın aynı ayına göre tarımda kullanılan mal ve hizmetler endeksinde %29,10 artış, tarımsal yatırıma katkı sağlayan mal ve hizmetler endeksinde %33,53 artış gerçekleşti.

Yıllık değişimin en yüksek olduğu alt grup %55,87 artış ile veteriner harcamaları, aylık değişimin en yüksek olduğu alt grup %4,31 artış ile veteriner harcamaları oldu.

rapor ektedir

Tera Yatırım Menkul Değerler A.Ş.

www.terayatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Haftalık Değerlendirme ve Strateji

Borsa endeksi geçen haftayı %3,0 yükseliş ile 9668 seviyesinde kapattı. Hafta genelinde dalgalı bir seyir hakimdi. Özellikle 12 Mayıs pazartesi günü küresel çapta yaşanan barış görüşmeleri ve tarife gelişmeleri nedeniyle endeksin pozitif açılışı haftalık kapanışında pozitif gerçekleşmesinde etkisi oldu. Özellikle bankacılık endeksinde görülen %6,9’luk güçlü performans, endeksin yukarı yönlü hareketinde belirleyici rol oynadı. Hafta genelinde yaşanan fiyatlamanın genele yayılan alımları ile desteklenmesi olumlu yorumlanabilir. 2025 yılı birinci çeyrek bilanço döneminin de sona ermesiyle gözlerin artık Merkez Bankası faiz patikasında olduğunu söylemek mümkün. Perşembe günü yayımlanacak olan yılın ikinci enflasyon raporu kritik olacak.

2025 yılı ilk çeyreğinde açıklanan şirket bilançoları, genel itibarıyla borsaya yeterli desteği sağlayamadı. Yüksek faiz ortamının yarattığı finansman yükü bilançolarda net biçimde hissedilirken, birçok şirketin enflasyonun üzerinde ciro artışı sağlayamaması dikkat çekti. Sigorta, banka gibi finans kuruluşlarının güçlü rakamlar açıkladığını; perakende, gıda gibi sektörlerin de diğer sektörlere nazaran pozitif ayrıştığını söylemek mümkün. Bunların yanı sıra savunma sanayi sektörünün de pozitif katkısını hissettik. Sınai tarafında ise zayıf rakamlar gelmeye devam etti.

Yurtiçinde yaşanan son gelişmeler, yüksek faiz ortamının önümüzdeki 5-6 aylık süreçte de devam etme olasılığını arttırdı. Bu nedenle, önümüzdeki dönemde açıklanacak enflasyon verileri ve 19 Haziran’daki Merkez Bankası faiz kararı, piyasaların yönü açısından belirleyici olacak. Faiz indirimine dair adımlar atılsa dahi, mevcut koşullar altında 2025 yılı ikinci çeyreğinin de şirketler açısından zayıf geçmesi muhtemel görünüyor. İç talepteki daralma ve yüksek finansman maliyetlerinin bilançolar üzerindeki baskısı sürecektir. Bu bağlamda, Borsa İstanbul’un toparlanma sürecine girebilmesi ve yukarı yönlü hareketlerin kalıcılık kazanabilmesi için, faiz indirim sürecinin kesintisiz devam etmesi ve şirket kârlılıklarında belirgin bir toparlanma beklentisinin oluşması gerekiyor. Aksi halde, küresel haber akışları ve yurtiçindeki kısa vadeli gelişmeler, endekste kalıcı bir yükseliş için yeterli olmayabilir.

Bu hafta küresel piyasalarda yoğun veri takvimi var. Dün Euro bölgesi enflasyon rakamlarını takip ettik. Veriler beklentiye paralel geldi. Bugün sabah saatlerinde ise Çin Merkez Bankası faiz kararını açıkladı ve piyasa beklentisine paralel 7 sonra gösterge faiz oranını %3,0 seviyesine düşürdü. Günün geri kalanında ise Euro bölgesi ve Türkiye’den tüketici güveni takip edilecek. Yarın İngiltere enflasyon rakamları gündem maddesi olacak. Perşembe günü ise veri yoğun bir takvim bizleri bekliyor. Japonya, Almanya, Euro bölgesi, İngiltere, ABD PMI verileri ve TCMB’den yılın ikinci enflasyon raporu takip edilecek. Cuma günü Japonya TÜFE, İngiltere perakende satışlar ve Almanya büyüme verisi piyasaların odak noktası olacak.

Teknik anlamda borsa endeksinde yaşanan haftalık pozitif seyir sonrası kapanışın 9600 desteği üzerinde gelmesi önemliydi. Bu seviye üzerinde kalıcı olmakta başarılı olması halinde aşmakta zorlandığı 22 haftalık hareketli ortalamanın bulunduğu 9750 seviyesi tekrar test edilebilir. Bu seviyenin aşılması halinde 50 haftalık ortalama olan 9850 seviyesi direnç olarak takip edilecek. Bu seviyelerin aşılması durumunda 10200 seviyesini ana direnç bölgesi olarak takip etmeye devam edeceğiz. Öte yandan olası geri çekilmelerde 9500 seviyesi destek bölgesi olarak izlenebilir. Bu seviyenin altında ise 22 aylık ortalamanın bulunduğu kritik 9300 seviyesi bulunuyor. Bu seviyelerinin kırılması durumunda 100 haftalık ortalamanın bulunduğu 9080 seviyesi ana destek bölgesi olarak karşımıza çıkıyor.

İntegral Yatırım Menkul Değerler A.Ş.

www.integralmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri