Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

Türk Hava Yolları AO (THYAO), DO & CO Aktiengesellschaft (DOCO), Pegasus Hava Taşımacılığı AŞ (PGSUS), Vakko Tekstil ve Hazır Giyim Sanayi İşletmeleri AŞ (VAKKO), Ford Otomotiv Sanayi AŞ (FROTO), Aksa Enerji Üretim AŞ (AKSEN), Petkim Petrokimya Holding AŞ (PETKM) pay piyasalarında gerçekleştirilen işlemler ile ilgili olarak yapılan inceleme sonucunda, aşağıdaki tabloda yer alan idari para cezasının uygulanmasına karar verilmiştir.

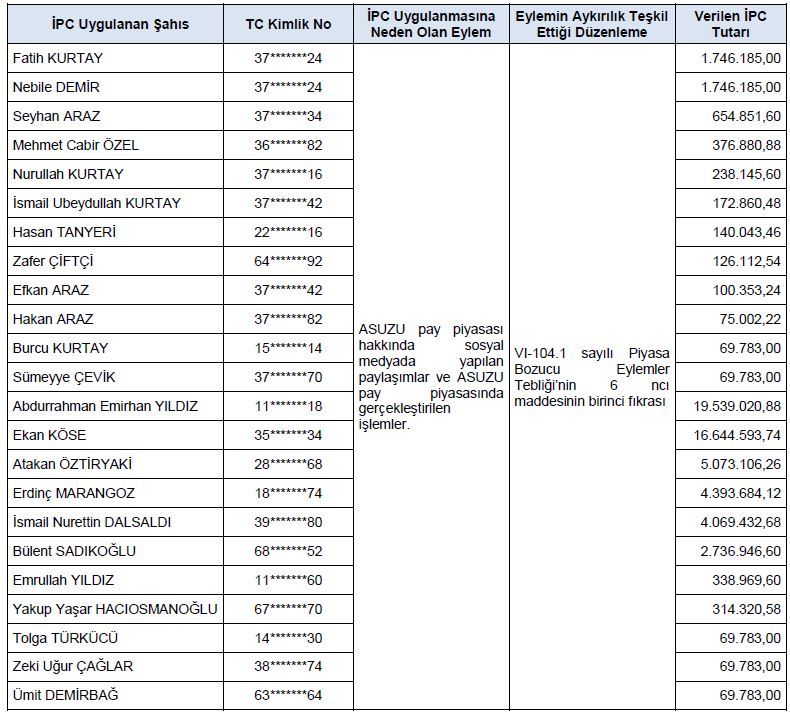

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

Anadolu Isuzu Otomotiv Sanayi ve Ticaret AŞ (ASUZU) pay piyasasında gerçekleştirilen işlemler ile ilgili olarak yapılan inceleme sonucunda aşağıdaki tabloda yer alan idari para cezalarının uygulanmasına karar verilmiştir.

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

Inveo Portföy Yönetimi AŞ (Şirket) hakkında yapılan inceleme neticesinde, aşağıdaki tabloda yer alan idari para cezasının uygulanmasına karar verilmiştir.

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"2. Aşağıda ünvanlarına yer verilen gayrimenkul yatırım fonlarının kuruluşlarına izin verilmesi ve katılma paylarının ihracına ilişkin ihraç belgelerinin onaylanması taleplerinin olumlu karşılanmasına karar verilmiştir.

Fonun Ünvanı

Nurol Portföy Yönetimi AŞ Sekizinci Gayrimenkul Yatırım Fonu

Nurol Portföy Yönetimi AŞ Dokuzuncu Gayrimenkul Yatırım Fonu

Nurol Portföy Yönetimi AŞ Nufon Gayrimenkul Yatırım Fonu "

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

" Aşağıda ünvanlarına yer verilen gayrimenkul yatırım fonlarının kuruluşlarına izin verilmesi taleplerinin olumlu karşılanmasına karar verilmiştir.

Fonun Ünvanı

Natura Gayrimenkul ve Girişim Sermayesi Portföy Yönetimi AŞ Birinci Proje Gayrimenkul Yatırım Fonu

Natura Gayrimenkul ve Girişim Sermayesi Portföy Yönetimi AŞ İkinci Proje Gayrimenkul Yatırım Fonu"

Sermaye Piyasası Kurulu (SPK) haftalık bülteninde yayınlanan tabloda yer alan bilgiler aşağıda bulunuyor:

İhraçcı:Halk Varlık Kiralama AŞ

Sermaye Piyasası Aracı Türü: Yönetim Sözleşmesine Dayalı Kira Sertifikası

Nominal İhraç Tavanı/Tutarı (TL):10.000.000.000

Satış Türü: Tahsisli/Nitelikli Yatırımcı

Kira Sertifikası ve VİDMK İhraçlarında

Kurucu: Türkiye Halk Bankası AŞ

Kaynak Kuruluş/Fon Kullanıcı: Emlak Konut Gayrimenkul Yatırım Ortaklığı AŞ

Sermaye Piyasası Kurulu (SPK) haftalık bülteninde yayınlanan tabloda yer alan bilgiler aşağıda bulunuyor:

İhraçcı: ZKB Varlık Kiralama AŞ

Sermaye Piyasası Aracı Türü: Yönetim Sözleşmesine Dayalı Kira Sertifikası

Nominal İhraç Tavanı/Tutarı (TL): 3.000.000.000

Satış Türü: Tahsisli/Nitelikli Yatırımcı

Kira Sertifikası ve VİDMK İhraçlarında

Kurucu: Ziraat Katılım Bankası AŞ

Kaynak Kuruluş/Fon Kullanıcı: Tarım Kredi Yağ Sanayi ve Ticaret AŞ

Sermaye Piyasası Kurulu (SPK) haftalık bülteninde yayınlanan tabloda yer alan bilgiler aşağıda bulunuyor:

İhraçcı:Değer Varlık Kiralama AŞ

Sermaye Piyasası Aracı Türü: Yönetim Sözleşmesine ve/veya Alım Satıma Dayalı Kira Sertifikası

Nominal İhraç Tavanı/Tutarı (TL): 3.000.000.000

Satış Türü: Tahsisli/Nitelikli Yatırımcı

Kira Sertifikası ve VİDMK İhraçlarında

Kurucu: Albaraka Türk Katılım Bankası AŞ

Kaynak Kuruluş/Fon Kullanıcı: T.O.M. Katılım Bankası AŞ

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri