Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

BIST-30 hisseleri için haftalık teknik göstergeler raporu:

https://www.icbcyatirim.com.tr/tr/hizmetlerimiz/bulten/BIST-30-Teknik-Gostergeler/139/0/0

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Eski ABD Başkanı ve Cumhuriyetçi Parti'nin başkan adayı Donald

Trump’a düzenlenen suikast girişimi sonrasında ABD endeksleri ilk

işlem gününü ılımlı bir tonda geçirdi. Geçen haftaki enflasyon

rakamları sonrasında Eylül ayında faiz indirimi ihtimali belirgin şekilde

artarken Fed Başkanı Powell’ın dün yaptığı konuşmada ikinci çeyrekte

açıklanan ekonomik verilerin muhtemelen yakın vadeli faiz

indirimlerinin önünü açtığını belirtmesi de risk iştahını destekleyen

bir zemin yarattı. Özellikle büyük ölçekli hisse senetleri iyimser bir

tablo çizerken S&P 500 endeksi kapanış bazında bu yılki 38. rekorunu

kırdı. Siyaset tarafında Cumhuriyetçi Parti Kurultayı dün Donald

Trump'ı başkanlığa resmen aday gösterirken başkan yardımcısı adayı

Ohio Senatörü James David Vance oldu. Trump Media & Technology

hisseleri Trump’ın başkanlık şansının daha yüksek bulunması ile

%30’un üzerinde değer kazanırken petrol üreticileri, silah üreticileri

ve özel hapishane şirketleri de iyimser bir performans sergiledi.

Ayrıca Trump’ın kripto para yanlısı duruşu ilgili şirketlere pozitif

yansırken Elon Musk’ın Trump’a desteğini açıklamasıyla Tesla

hisseleri de günün öne çıkanları arasında yer aldı. Demokratların

daha yakın olduğu kabul edilen güneş enerjisi şirketleri kırılgan bir

tablo çizdi. Uzun vadeli tahvil faizleri ise Trump’ın seçimi kazanması

durumunda genişleyici bir mali politika izleyebileceği beklentileri

üzerine kalıcı olmasa da gün içinde hafif yukarı yönlü bir eğilim

sergiledi.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ISCTR Teknik Bakış - AL

17.15 ile yeni zirve yapan hissede, aylık bazda 16.98-16.55 önceki dirençler geri çekilmelerde alım yönünde izlenebilir.

Dolar bazlı analizde 0.533 0.545 0.57 0.5839 seviyeleri TL bazında 17.58 17.98 18.92 19.25 seviyelerine karşılık gelmektedir.

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

11 Temmuz 2024 Perşembe tarihli işlemlerin takası 16 Temmuz 2024 Salı tarihinde gerçekleşecektir

12 Temmuz 2024 Cuma tarihli işlemlerin takası 17 Temmuz 2024 Çarşamba tarihinde gerçekleşecektir

BIMAS 1 TL Nominal Değerli Paya Ödenecek Nakit Kar Payı- Brüt (TL) 2,00 17.07.2024

Halka Açık Ortaklıkların Pay İhraçları Kontrolmatik Teknoloji Enerji ve Mühendislik AŞ Pasifik

Gayrimenkul Yatırım Ortaklığı AŞ Yeşil Gayrimenkul Yatırım Ortaklığı AŞ

TAVHL 01.01.2024 - 30.06.2024 hesap dönemine ilişkin finansal raporlarının 22 Temmuz 2024 tarihinde

kamuya açıklanması planlanmaktadır.

YGYO Tahsisli Sermaye Artırımına İlişkin SPK Onayı ve Satış Fiyatının Tespiti Amacıyla Borsa'ya

Başvuru Yapılması

1 TL Nominal değerli paya BRÜT (TL) ISBIR HOLDING ISBIR 1 16.07.2024

ISGSY Sportive Spor Malzemeleri Ticaret A.Ş. paylarının %50 sinin Fiba Grubu Şirketlerinden Marka

Mağazacılık A.Ş ye satışı ile ilgili Rekabet Kurumu İzni

OTTO Kayıtlı Sermaye Tavanın Artırılması ve Süresinin Güncellenmesi hk

TUPRS 01.01.2024 - 30.06.2024 hesap dönemine ilişkin finansal raporlarının 05 Ağustos 2024 tarihinde

kamuya açıklanması planlanmaktadır.

KARTN 31.03.2024 Ana Ortaklık Payları -313.919.237

CVKMD Sarıalan Altın Madeni sahasında gerçekleştirilmesi planlanan yatırım faaliyetleri kapsamında

T.C. Sanayi ve Teknoloji Bakanlığı'ndan Yatırım Teşvik Belgesi alındığı daha önce kamuoyu ile

paylaşılmıştı. İlgili Yatırım Teşvik Belgesi tutarı 2.264.278.381 TL olarak revize edilmiştir.

AYES İç Kaynaklardan Bedelsiz Sermaye Artırımı-Sermaye Piyasası Kuruluna Başvuru Hakkında

PASEU ihraç primli pay satışı yoluyla 100 milyon USD'a kadar kaynak temin edilmesi konusunda

çalışmalara başlanmasına, karar verilmiştir.

TKFEN 57,85 TL - 57,80 TL fiyat aralığından toplam 25.000 TL nominal değerli TKFEN payları geri

alınmıştır.

OYAKC zorunlu pay alım teklifi yükümlülüğünü yerine getirmek amacıyla, TCC OYAK Amsterdam

Holdings B.V. tarafından 14.03.2024 tarihinde Sermaye Piyasası Kurulu'na gerekli başvuru yapılmıştır.

63,62 TL'ye, 06.05.2024 sonrasındaki her gün için yıllık TLREF oranının %50 fazlası alınarak

hesaplanmış faiz tutarı uygulanarak pay alım teklifi fiyatı, 1 TL nominal bedelli paylar için 73,18 TL olarak

belirlenmiştir.

15.30 ABD Haziran perakende satışlar önc. %0,1

18/07 15.15 Avrupa Merkez Bankası faiz kararını açıklayacak Eylül’de faiz indirimi olasılığı

19/07 Moody’s Türkiye değerlendirmesi B1 olasılığı? Fitch B+ S&P B+

Foreks Haber Moody’s’in 19 Temmuz Cuma gecesi açıklanması beklenen değerlendirmesinde,

Türkiye'nin kredi notunu "B2"ye yükseltmesi beklenirken, görünümün ise "pozitif" olarak

korunacağı tahmin ediliyor

ABD gıda ve enerji hariç ÜFE Haziran’da yüzde 0,4 arttı beklenti yüzde 0,2 olması yönündeydi

JPMorgan Chase ikinci çeyreğindeki net kârı, geçen yılın aynı dönemine kıyasla yüzde 25,

Citigroup ikinci çeyreğindeki net karı, geçen yılın aynı dönemine kıyasla yüzde 10 arttı.

Teknik Bakış

BIST-100 günü %0,37 yükseliş ile 11064 puandan tamamladı. İşlem hacmi 101 milyar TL

Destek 10826 10743 gap 10683 10628 10480 10446 gap

Direnç 11234 11294 11347 (344.204 $) 11759 12152

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

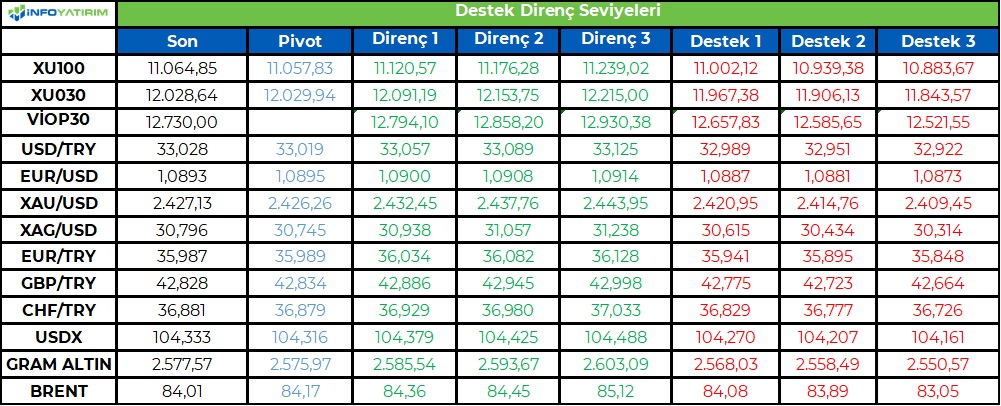

BİST100 endeksi geçtiğimiz haftayı %2 yükselişle 11.065 seviyesinden kapanış rekoru ile tamamladı. Endeks, kısa vadede Mayıs ayında 11.000 seviyesini aşamamıştı. Ardından gelen kar realizasyonları ile endeks 9.900 seviyesini görmüş ve gelen tepki yükselişinin ardından 11.000 sınırına yaklaşıp alçalan trendin kırılmasıyla dün tekrar 11.000 üstü zirve denemesi yaparak 12.500 seviyesinin yolunu araladı.

Bu hafta Moody's'in Türkiye raporu beklentileri yurt içine katalizör etki yaratabilir.

BİST100 endeksinde TL bazında 11.055 seviyesini pivot, 11.120 - 11.175 - 11.240 seviyelerini direnç, 11.000 - 10.940 - 10.885 seviyelerini destek seviyeleri olacak takip edeceğiz.

Dolar bazında ise 338,5 - 340,3 - 342,2 seviyeleri direnç, 334,9 - 333,0 - 331,3 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Trump’a yapılan suikastın başarısız olması piyasaları bir bilinmezden, bir türbülanstan kurtardı. Saldırgan amacına ulaşsa idi siyasi-ekonomik açıdan zor bir döneme girmiş olabilirdik.

Saldırgan amacına ulaşamadı ama ABD siyasi tarihine, dünya siyasi-ekonomik tarihine belirgin bir işaret koyduğu kesin. Başkanlık yarışında Biden’ın sağlığı üzerinden adaylığı tartışılıyor. Trump daha avantajlı görülüyor. Son olaydan sonra Trump’ın şansının arttığını söylemek mümkün. Dün ABD piyasalarındaki yükseliş ‘Trump rallisi’ olarak isimlendirildi.

Trump’ın ABD ekonomisini hızlandırması bekleniyor. Altyapı, yatırımları ABD’ye çekmek gibi öncelikleri, Trump gelirse ABD ekonomisi hızlanır sözünü-öngörüsünü destekliyor. Hal böyle olunca Trump ihtimalinin artması piyasa fiyatlama dinamiğini değiştiriyor. Değişim Trump ihtimali arttıkça artabilir.

Piyasa makro veriler-FED düzleminde ilerliyor. Son ABD verileri ABD ekonomisinin yavaşladığı sinyalini veriyor. Sinyal FED tarafında da algılandı ve FED’in diline yansıdı. Başta FED Başkanı Powell olmak üzere, FED yetkilileri (arada ters sesler olsa da) faiz indirimi beklentilerinin artmasını sağlıyor. Eylül ayı toplantısında FED’in ilk faiz indirimini yapması ana beklenti haline geldi. Geçen hafta, ‘faiz indirim ihtimali’ yüzde 70 idi, şu an yüzde 90’a ulaşmış durumda.

Trump etkisi hisselere olumlu yansıyor olabilir. Ama Dolar’ın güçlenmesine, tahvil faizlerinin yükselmesine de yol açıyor. O yüzden Trump konusu mevcut fiyatlama dinamiğini değiştirebilir. Dolar’da ve tahvil faizlerinde beklenen düşüşü azaltabilir. Düşüşe mani olur demek için çok erken ve şu an arkası boş. Ekonomiyi canlandırma vaatleri-beklentileri resesyon ihtimalini azaltabilir. Ama enflasyonla mücadeleyi de sorgulatabilir. Önümüzdeki haftalar bunları tartışabiliriz.

Bu hafta veri ajandası yine dolu. Farkı ise ajandanın dengeli olması. ABD verileri ile kaplı değil. AB, Almanya, İngiltere verilerini de takip edeceğiz. AB TÜFE ve ECB faiz kararı öne çıkıyor. Enflasyon düşecek mi ve ECB nasıl bir faiz patikası çizecek soruları haftanın başat unsuru olabilir.

Diğer bir konu ise ABD 2. çeyrek şirket finansalları. Sonuçların iyi olması bekleniyor. Fiyatlamaya şirket-sektör bazlı hareket katabilirler. Büyük şirketlerden küçük şirketlere rotasyon, teknoloji şirketlerinin performansı takip edilecek.

Globalde genel olarak olumlu fiyatlama isteği geçerli. Veriler, FED, Lagarde, Trump fiyatlamanın unsurları.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri yatay-hafif artı. Asya piyasalarında endeksler karışık. Hong Kong %1,4 civarında eksi, Çin %0,25 civarında eksi, Japonya %0,5 civarında alıcılı. ABD 10 yıllık tahvil faizi %4,22, Dolar Endeksi 104,3, ons altın 2.430 Usd civarında işlem görüyor.

İç tarafta, Cuma akşamı Moody’s’in gözden geçirmesini açıklaması bekleniyor. Piyasada 1 ve 2 kademe not artışı olabileceği speküle ediliyor. Olası artış iki kademe olursa heyecan yaratabilir. Tek kademe artış ise mevcut fiyatlama dinamiğinin aynı kalmasını sağlayabilir. Büyük resimde normalleşme sürecinin olumlu sonuçlar üretmeye devam edeceğini düşünüyoruz.

Merkezi bütçe dengesi, konut fiyatları haftanın verileri.

Usd/TL:

Dolar Endeksi (DXY), zayıflama sinyali vermeyi sürdürüyor. Endeksi destek seviyelerinde 104 seviyesini test ediyor. Buradan gelen tepki ile 104,3 civarında işlem görüyor.

Genel görünüm FED faiz indirimi yaklaştıkça zayıf olmayı sürdürebilir şeklinde ifade edilebilir. O yüzden DXY’nin zayıflamayı sürdürmesi mevcut veriler ışığında mümkün olarak görülebilir.

Endeks için 104 sonrasında 103 seviyesi destek olarak öne çıkıyor. Bu hafta veriler daha dengeli bir ajanda ile karşımızda. ABD, İngiltere, Japonya, AB verilerini takip edeceğiz. Sonuçlar ise fiyatlamayı belirleyecek.

İç tarafta, Moody’s gözden geçirmesinin haftasındayız. Cuma günü açıklanması beklenen kararda not artırımı beklentileri öne çıkıyor. Bir mi iki kademe mi not artırımı spekülasyonu devam ediyor. İki kademe not artırımı ekstra moral verici olabilir. Bir kademe not artırımı ise heyecan yaratmayabilir.

Kurlarda sınırlı yükselişler olsa da enflasyon göz önüne alındığında TL güç kazanmaya devam ediyor.

Kurda ılımlı yukarı eğilim devam ediyor. Bu sabah 33,05 civarında işlem görüyor. Aşağıda 32,70 ve 32,50; yukarıda 33,50 ve 34,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

2 yıllık gösterge tahvil yeniden yüzde 40 seviyesinin üzerine çıktı. Enflasyon trendinin aşağı yönlü olacağı yönündeki ana görüş tahvil yatırımı için fırsat sunmaya devam ediyor.

Enflasyon ile mücadelede somut kazanımlar elde edilene kadar TCMB tarafından sıkı duruşun süreceğini öngörüyoruz. Kazanımlar ile birlikte enflasyon endişelerinde azalma ve mücadelede hızlanma görebiliriz. Beklentilerin iyileşmesiyle beraber tahvil tarafına olan ilginin de artarak devam etmesini bekliyoruz.

Globalde, veriler ekonomide yavaşlama sinyali verirken başkanlık yarışında Trump’ın avantajlı görülmesi tahvil faizlerini yukarı çıkmasına yol açıyor. Bu sebeple verilerin yanı sıra ABD başkanlık seçim yarışı da fiyatları çokça etkileyebilir.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 13 baz puan artış ile %40,68 ve 4 baz puan azalış ile %27,70 seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Hisse Senedi Piyasasında 11,113 puanda TL bazında yeni zirveye ulaşılmış durumda...

Geçen haftanın son günü yatay pozitif bir seyir izleyen hisse senedi piyasasında BIST100 Endeksinin günü %0,37lik yükselişle 11,064 puan seviyesinden tamamladığını görüyoruz.

Yaşanan yükselişte XBANK Endeksi %0,87'lik değer kazancıyla öne çıkarken, XUSIN Endeksindeki artış %0,19 olarak gerçekleşti.

Genel olarak baktığımızda ise, önümüzdeki hafta Moody's’in kredi değerlendirme beklentisinin de desteğiyle genel olarak pozitif bir seyir izleyebileceğini düşündüğümüz piyasada ilk önemli destek olarak psikolojik eşik 11,000 seviyesini takip ediyoruz. Bu seviye üzerinde ise, yükseliş eğiliminin sırasıyla 11,250 ve 11,500 dirençlerine doğru devam etmesi beklenebilir.

Aşağı yönde baktığımızda ise, 10,800 ve 10,700 seviyelerini önemli destekler olarak takip ediyoruz.

Eur/Usd:

Dün Washington Ekonomi Kulübü’nde konuşan FED Başkan Powell, enflasyonunun hedefe ilerlediğine dair güveninin arttığını ifade etti. Başkan genel temkinli duruşunu sürdürmekle birlikte tonunu yumuşatıyor. Son açıklamaları piyasaya moral veriyor. Her ne kadar verilere bağlı seyrin süreceğini ifade etse de verilerde yavaşlama sinyali görülmesi Powell’ın diline de yansıyor. Hal böyle olunca piyasa, Dolar talebini azaltma eğilimi sergiliyor.

Tabii fiyatlamada tek konu makro veriler değil. Suikast girişimi sonrası Trump’a daha şans tanınmaya başlandı. ABD’nin 47. başkanı olma ihtimali artınca vaatleri fiyatlara biraz daha fazla girmeye başladı. Bu anlamda önümüzdeki dönemde Trump ihtimali arttıkça ‘canlı ekonomi’ ya da ‘kamu harcama-yatırımları artacak’ beklentileri artabilir. Piyasa makro veriler-FED fiyatlama düzleminden çıkabilir. Makro veriler-FED-Trump düzlemine geçebilir. Dolar’da olası düşüş beklendiği kadar olmayabilir.

Bu hafta veri trafiği daha dengeli. Avrupa’da yarın TÜFE, Perşembe günü ECB faiz kararı açıklanacak. TÜFE manşette 2,5%, çekirdek 2,9% seviyesinde. Piyasa değişim beklemiyor. ECB’nin ise ne söyleyeceği önemli. Başkan Lagarde’ın vereceği mesajlar, çizeceği patika merak ediliyor.

Dolar Endeksi kısa vadeli sıkışmasını aşağı yönde kırdı. 104 seviyesindeki ara desteğinde oyalanıyor, tepki veriyor. Bir süre burada oyalanabilir. Bir sonraki destek 103 civarında.

Bu sabah 1,089 seviyesindeki paritede 1,085 ve 1,08 seviyeleri gün içi destek; 1,089 ve 1,093 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Gbp/Usd:

İngiltere’de TÜFE’nin manşette 2,0%’den 1,9%’a, çekirdeğin ise 3,5%’den 3,4%’e düşmesi bekleniyor. İşsizlik oranı, perakende satışlar haftanın diğer verileri. Ajanda bir yoğun. Paritenin diğer yakasında ise makro veriler, Powell, Trump fiyatlanıyor. Dolar’ın zayıflama eğilimini korumasını bekliyor. Ancak Trump faktörü zayıflamayı zorlaştırabilir.

Dolar Endeksi kısa vadeli sıkışmasını aşağı yönde kırdı. 104 seviyesindeki ara desteğinde oyalanıyor, tepki veriyor. Bir süre burada oyalanabilir. Bir sonraki destek 103 civarında.

Bu sabah 1,296 seviyesinde bulunan paritede 1,292 ve 1,287 seviyeleri gün içi destek; 1,30 ve 1,304 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Altın:

FED Başkanı Powell, şahinlik dozunu biraz azalttı ve daha güvercin bir noktaya geldi. ABD makro verilerinin yavaşlama sinyali vermesi sadece Powell’ın değil piyasaların da biraz rahatlamasını sağladı, sağlıyor.

Kazançlı haftanın ardından yeni hafta makro veri trafiğinde biraz daha dengeli ajanda ile başlıyor. Sadece ABD verilerini konuşmayacağız. Diğer taraftan Trump’ın seçim yarışında avantajlı olduğu (suikast teşebbüsü sonrası avantaj kazandığı) algısı ABD tahvil faizini yükseltiyor, Dolar’a destek oluyor. Çünkü Trump yatırım, büyüme ajandası ile yarışta. Diğer yandan suikast girişimi, ABD siyasetindeki çatlağın derinliğini de gösterdi. O yüzden olayın güvenli liman talebi de yaratması normal.

Genel olarak, FED’in yumuşamasını, verilerin yavaşlamasını, Trump’ı ve şirket bilançolarını fiyatlayacağımız haftadayız. Kıymetli madenlere olan iştah sürebilir.

Altın için teknik olarak kısa vadede bant (2.275-2.440 Usd) karşımıza çıkıyor. Bandın üst tarafına yakınız, yukarı istek artıyor.

Bu sabah 2.430 Usd seviyesindeki ons altında 2.425 ve 2.400 Usd seviyeleri gün içi destek, 2.440 ve 2.470 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Eurobond:

Bu hafta 20 ve 10 yıl vadeli tahvil ihaleleri olacak. ABD Hazinesinin ihale sonuçları piyasa iştahı ve yön algısı konusunda sinyal verecek. Trump’ın kazanma ihtimalinin artması tahvil faizlerinin düşünü yavaşlatıyor. Eğer önümüzdeki dönem altyapı, yatırım sözlerini duyarsak Trump, düşüşün tersi yönünde fiyatlara girebilir. Şu an yavaşlayan ekonomi, dili yumuşayan FED fiyatlanıyor. Mevcut durumda tahvil faizlerinde aşağı yön isteği olduğunu düşünüyoruz.

İç tarafta, Cuma günü Moody’s değerlendirmesini açıklayacak. Piyasada bir veya iki kredi not artırımı speküle ediliyor. Sonuç iki olursa piyasa ekstra motive olabilir. Bir ise mevcut havayı değiştirmeyebilir. Türkiye CDS için 250 seviyesini olası görüyoruz. Dış tahvil piyasaları da fiyatlamaya tesir ediyor, ABD 10 yıllık faizinde geri çekilmenin devamı lokal piyasayı rahatlatabilir.

Türkiye 5 yıllık CDS 257 ile günü tamamladı. Eurobondlar yatay seyretti. Birim fiyatlar, kısalarda 1-2 cent arttı; orta vadelilerde 2-4 cent; uzunlarda 12-15 cent düştü. Faizler ise sırasıyla 6,07%, 6,96% ve 7,78% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Enflasyon rakamları öncülüğünde ABD odaklı bir haftayı geride

bırakan piyasaların yeni haftada daha çok yurt içine odaklandığını

görebiliriz. Bu çerçevede kredi derecelendirme kuruluşu Moody’s’in

Cuma günü Türkiye’nin kredi notu ve görünümüne dair bir

güncelleme yapması bekleniyor. Piyasadaki ağırlıklı beklenti

Moody’s’in Türkiye’nin mevcut durumda B3 olan kredi notunu bir

kademe artırarak B2’ye yükselteceği yönünde. Ancak iki kademe

artışla notun B1'e yükseltileceği görüşünü savunanlar da var.

Hatırlanacağı gibi Mart ayında Fitch, Mayıs ayında ise S&P Türkiye’nin

kredi notunda birer kademe artırıma gitmişti. Mevcut durumda her iki

kurumun verdiği not da yatırım yapılabilir seviyenin 4 kademe altında

bulunuyor. Moody’s’in iki kademe artırım yapması da notu aynı

seviyeye taşımış olacak. Yurt dışında ise gündemin genel hatlarıyla

sakin olduğu bir haftadayız. ABD’de perakende satışlar ve FOMC

toplantısına iki hafta kala Fed’in açıklayacağı Bej Kitap haftanın öne

çıkan konu başlıklarını oluşturuyor. Piyasa etkisi limitli olmakla birlikte

Bej Kitap ABD ekonomisinin bölgesel bazda son durumunu yansıtması

bakımından önemli. Euro Bölgesi’nde ise Perşembe günü

gerçekleştirilecek olan ECB toplantısını takip edeceğiz. ECB’den faiz

değişikliği beklenmediğini düşünürsek toplantıda daha çok Merkez

Bankası’nın faiz indiriminden bu yana görünümü nasıl

değerlendirdiğini görme şansı bulacağız.

TL: Cuma günü açıklanan verilere göre Mayıs ayında cari işlemler

dengesi 1,24 milyar dolar açık verdi. Ortalama piyasa beklentisi 1,5

milyar dolar seviyesinde bulunuyordu. Geçen yılın aynı ayında ise 7,8

milyar dolar açık verilmişti. Böylece, ilk beş ayda verilen açık 17,6

milyar dolara yükselirken, son 12 ayda verilen cari açık 25,2 milyar

dolara geriledi. Cari dengenin giderek daha sürdürülebilir bir seviyeye

doğru ilerlemesi ile 2024 yılı sonunda cari açığın 25 milyar dolar

civarına gerilemesinin olası göründüğünü söyleyebiliriz. TL ise ABD

TÜFE rakamı sonrasındaki kazanımlarını korumayı başaramayarak

haftayı 33 seviyesinin üzerinde noktaladı.

Borsa İstanbul: Perşembe günü ABD enflasyon rakamlarının Fed’i faiz

indirimine bir adım daha yaklaştırmasının desteğini arkasına alan

BIST-100 endeksi 11.000 puanın üzerinde kapanış yaparak pozitif

sinyaller vermişti. Cuma günü ÜFE rakamı beklentileri geride

bırakırken küresel risk iştahının bundan etkilenmediğini ve Borsa

İstanbul’un da bu çerçevede yukarı yönlü denemelerini sürdürdüğünü

gördük. 11.100 puanın üzerini test etmeye başlayan endeks bu

bölgede kalıcı olamasa da arka arkaya ikinci günü 11.000’in üzerinde

noktalamayı başararak iyimser görünümünü korudu. Bu noktanın

üzerinde kalındıkça değer kazanma eğiliminin süreceğini tahmin

ediyoruz. Özellikle not artırımı beklentisi de bu hafta risk iştahını

destekleyen bir unsur olarak çalışabilir.

BIST-30 EN YAKIN VADELİ VİOP KONTRATI

Günü 12730 puanda kapatan BIST-30 kontratlarında 12641, 12540,

12450 ve 12349 destek olarak izlenebilir. 12820, 12921, 13011 ve

13112 ise direnç noktalarını oluşturuyor.

USD/TL EN YAKIN VADELİ VİOP KONTRATI

Günü 33.6496 seviyesinde kapatan USD/TL vadeli işlem kontratlarında

33.616, 33.5485, 33.4815 ve 33.414 destek olarak izlenebilir. 33.683,

33.7505, 33.818 ve 33.885 ise direnç noktalarını oluşturuyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri