Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

TAVHL 01.01.2024 - 30.06.2024 hesap dönemine ilişkin finansal raporlarının 22 Temmuz 2024 tarihinde

kamuya açıklanması planlanmaktadır piyasa beklentisi :67 mn €

YKBNK 01.01.2024- 30.06.2024 dönemine ilişkin finansal raporlarının 31.07.2024 tarihinde kamuya

açıklanması planlanmaktadır.

TOASO 01.01.2024 - 30.06.2024 hesap dönemine ilişkin finansal tablolarının 01 Ağustos 2024 tarihinde

kamuya açıklanması planlanmaktadır.

AYGAZ TUPRS 01.01.2024-30.06.2024 hesap dönemine ilişkin finansal raporlarının 05.08.2024

Pazartesi günü yayınlanması planlanmaktadır.

KARDEMİR işletmelerimizin kurulu bulunduğu yaklaşık 300,5 hektar alan; Sayın Cumhurbaşkanımızın

onayı doğrultusunda, 17.07.2024 tarihli Resmi Gazetede yayımlanan 8730 nolu kararname kapsamında

"KARDEMİR ÖZEL ENDÜSTRİ BÖLGESİ" olarak tescil ve ilan edilmiş bulunmaktadır.

VAKFN bedelsiz sermaye artırımına ilişkin SPK başvurusu hk.

PANELSAN CATI CEPHE PNLSN 1 TL Nominal değerli paya BRÜT (TL) 0,7736867 18.07.2024

ALMAD faaliyet konusunda yapılacak değişikliklerin, SPK'nın (II-23.3) sayılı "Önemli Nitelikteki İşlemler

ve Ayrılma Hakkı Tebliği" Önemli Nitelikteki İşlemler başlıklı 4. Maddesinin 3. fıkrası çerçevesinde

değerlendirilerek, ayrılma hakkı fiyatının (1 Lot = 100 Adet Hisse için) 7,5515 TL olarak belirlenmesine,

karar verilmiştir.

KOZAA 31.03.2024 1.000 TL Ana Ortaklık Payları -313.527 Net Parasal Pozisyon Kazançları

(Kayıpları) -1.086.482 Ertelenmiş Vergi (Gideri) Geliri -469.396

IPEKE 31.03.2024 1.000 TL Ana Ortaklık Payları -184.865

ETILR 1 Nisan 2024 - 30 Haziran 2024 tarihleri arasında 3 yeni Franchise sözleşmesi imzalanmış olup,

2 şubenin kapanışı gerçekleşmiştir.

OTKAR Yatırım Teşvik Belgemizin süresinin uzatılmasına dair T.C. Sanayi ve Teknoloji Bakanlığı Teşvik

Uygulama ve Yabancı Sermaye Genel Müdürlüğü'ne yapmış olduğumuz başvuru onaylanarak Yatırım

Teşvik Belgemizin geçerlilik tarihi 14.07.2026 ve tutarı toplam 1.335.630.327 TL olarak revize edilmiştir.

MARKA.E 18/07/2024 16/08/2024 emir paketi tedbiri ile işlem görecektir.

VBTYZ Türkiye'de yerleşik Bir Özel Banka ile 3 adet "Kurumsal Linux Sunucu Temini" konusunda

anlaşmıştır. Sözleşmenin toplam bedeli 3.762.500,00 Amerikan Dolarıdır.

PSGYO Bedelsiz sermaye artışına ilişkin payların 19 Temmuz 2024 tarihinde

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

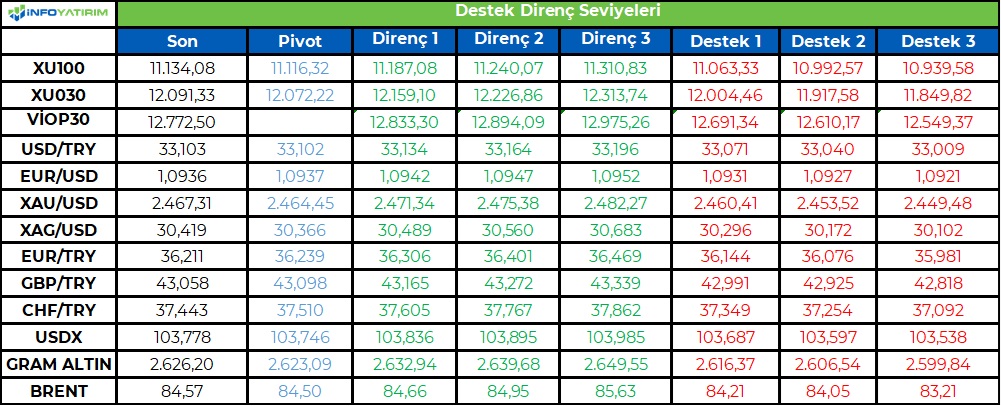

BİST100 endeksi geçtiğimiz günü yatay tamamladı. Endeks, kısa vadede Mayıs ayında 11.000 seviyesini aşamamıştı. Gelen kar realizasyonları ile endeks 9.900 seviyesini görmüş ve tepki yükselişlerinin başlaması ile son bir haftada 11.000 üstü tutunma çabası ile endeksin 12.500 seviyesinin yolunu araladığını düşünüyoruz.

Endekste 5 g HO 11.021, 22 g HO 10.716, 60 g HO 10.356 seviyesinden geçiyor.

BİST100 endeksinde TL bazında 11.115 seviyesini pivot, 11.185 - 11.240 - 11.310 seviyelerini direnç, 11.065 - 10.990 - 10.940 seviyelerini destek seviyeleri olacak takip edeceğiz.

Dolar bazında ise 338,8 - 340,4 - 342,5 seviyeleri direnç, 335,0 - 332,9 - 331,3 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Piyasadaki yatay dalgalı hareketler devam ediyor...

Çarşamba günü yatay-negatif bir seyrin etkili olduğu piyasada Ağustos Vadeli kontratın günü %0,02'lik artışla 12,769 puan seviyesinden tamamladığını görüyoruz.

Genel olarak baktığımızda ise, kısa döneme yönelik kritik bir direnç eşiği olan 12,750 etrafındaki dalgalı hareketlerin devam ettiğini söyleyebiliriz. Ancak dünkü yorumumuzda ifade etmeye çalıştığımız gibi kapanış olarak 12,750 seviyei üzerine çıkılmış olsa da, piyasanın henüz bu önemli eşik üzerinde yeterince güçlenemediğini düşünmeye devam ediyoruz. Bu paralelde, kısa vadeye yönelik yön konusunda bu seviyeyi izlemeyi sürdüreceğiz.

Önümüzdeki sürece baktığımızda da, 12,750 üzerindeki kararklı hareketlerde yükseliş eğiliminin ivme kazanarak ilk etapta 13,000 olmak üzere 13,500 seviyesine doğru devam etmesi beklenebilir. Diğer taraftan, bu kritik eşik üzerinde tutunmayı başaramayan bir piyasa yapısında ise, öncelikle 12,700/650 bölgesi olmak üzere 12,500 seviyelerinin önermli destekler olarak ajandaya girmesi beklenebilir.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kısa vadeye yönelik 11,000 önemli bir destek konumunda...

Çarşamba günü yatay-gevşek bir seyir izleyen hisse senedi piyasasında BIST100 Endeksinin günü %0,05lik yükselişle 11,134 puan seviyesinden tamamladığını görüyoruz.

Genel olarak baktığımızda ise, Cuma günü moody's in kredi değerlendirme beklentisinin de desteğiyle genel olarak pozitif seyrin devam etmesini beklediğimiz piyasada, dün itibarıyla hafif kar satışlarının oluştuğu yatay bir seyir gözlemledik.

Önümüzdeki süreçte de İlk önemli destek olarak psikolojik eşik 11,000 seviyesini takip etmeye devam ediyoruz.. Bu seviye üzerinde ise, yükseliş eğiliminin sırasıyla 11,300 ve 11,500 dirençlerine doğru devam etmesini bekliyoruz.

Aşağı yönde baktığımızda ise, aynı zamanda kısa vadeli yükselen trend desteği özelliği de kazanan 11,000 bölgesinin altına oluşabilecek kalıcı hareketleri piyasada bir zayıflama sinyali olarak değerlendirecek ve aşağıda 10,800 ve 10,700 seviyelerini izlemeye alacağız.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bankalar 29 Temmuz’da Akbank ile birlikte finansallarını açıklamaya başlayacak.

2Ç24’te marjların artan mevduat maliyetleri ve swap maliyetleri sebebiyle

baskılanmaya devam etmesini ve dip yapmasını beklemekteyiz. Çeyreklik olarak

baktığımızda, çoğunlukla yüksek fonlama maliyetleri ve swap maliyetlerindeki

ortalama %12’lik artışın marjlarda daralmalara sebep olmasını beklemekteyiz.

Buna rağmen net ücret komisyon gelirlerinin ortalama %11’lik artışla gelişimini

sürdürmesini beklerken, operasyonel giderlerin ortalama %4 artış ile hafif artış

göstermesini beklemekteyiz. Buna ek olarak düşük seyreden kredi risk maliyeti

sayesinde provizyon giderlerindeki %49’luk düşüş net karlılığı desteklerken,

Halkbank hariç sektör genelinde geçen çeyreğe kıyasla vergi giderlerindeki düşüş

de net karlılığı destekleyen bir diğer unsur olabilir. Sonuç olarak rapor

kapsamımızdaki bankalarda swap düzeltilmiş net faiz gelirlerinde çeyreklik %53

yıldan yıla %69, net karda ise çeyreklik %23’lük, yıldan yıla ise %17’lik bir düşüş

beklemekteyiz. Bu da kümülatif baktığımızda 2024 ilk yarı için %59’luk swap

düzeltilmiş NII düşüşü ve %3’lük net kar gelişimine işaret etmektedir.

Albaraka, TSKB ve Garanti’nin karlılık anlamında bu çeyrek öne çıkmasını

beklemekteyiz. Albaraka’nın bu çeyrek %100 (yıllık: %25) net kar artışı ile öne

çıkmasını beklemekteyiz. Bunun yanında TSKB’nin de bu çeyrek düşük kredi risk

maliyeti, yataya yakın marjlar ve sektöre göre yüksek özsermaye karlılığı ile öne

çıkmasını beklemekteyiz. Garanti’nin ise benzerlerine kıyasla düşük fonlama

maliyetleri sayesinde çekirdek marjlarını koruyabilmesi sebebiyle diğer mevduat

bankalarına kıyasla net karında göreceli sınırlı düşüş beklemekteyiz. Akbank’ta ise

geçen çeyreğe kıyasla yüksek ticaret zararı sebebiyle net karlılıkta düşüş görebiliriz.

Yapıkredi ve İş Bankası’nda marjlarda ciddi daralma ve net karlılıklarda belirgin

düşüşler beklerken, İş Bankası tahminimize serbest karşılıklar dahil edilmemiş

olup bankanın sahip olduğu serbest karşılık stoğundan bir kısmını (yaklaşık 3-4

milyar TL) çözerek net karlılığını bir önceki çeyreğe yaklaştırabileceğini

düşünmekteyiz. Kamu bankaları tarafında da net karlılıklarda çeyreklik %35-%40

civarında keskin düşüşler beklemekteyiz.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Boğa piyasasını tetikleyen yarı iletken sektörü oyuncularının Çin pazarına satışlarına karşı Biden hükümetinin önlem almaya hazırlandığı yönündeki Bloomberg haberinin ardından tarihi zirvelerinde işlem gören ABD hisse senedi piyasalarında Çarşamba günü genele yayılan satışlar gözlemlendi. Haberin etkisi yalnızca ABD’de işlem gören AMD, Nvidia ve Broadcom gibi şirketleri değil Hollanda’da bugün beklentilerden kuvvetli bilanço açıklayan ASML’i ve Japonya’da Tokyo Electron’un da sert geri çekilmesine sebebiyet vererek küresel çapta risk iştahının azalmasına sebep oldu. Wall Street korku endeksi VIX ise %12’ye yakın artış kaydederek son 2 ayın en yüksek değeri olan 14,70’e yükseldi. Habere göre Biden yönetimi ASML ve Tokyo Electron gibi Çin’e güncel yarı iletken teknolojilerini sunan şirketlerle Huawei Technologies ile iş birliği yapan Çin’li şirketlere en ağır ticari kısıtlamaları getirmeyi düşünüyor.

Bugün açıklanan konut verileri ise konut piyasasında bir miktar toparlanmaya işaret ediyor. Haftalık Mortgage başvuruları -%0,2 seviyesinden %3,9’a yükselirken Haziran ayı inşaat başlangıçları 1 milyon 300 bin beklentisinin üzerinde aylık %3 artışa işaret edein 1 milyon 353 bin olarak, inşaat izinleri ise %0,1 artış beklentisinin üzerinde %3,4 artışa işaret eden 1 milyon 446 bin seviyesinde açıklandı. Yine bugün açıklanan sanayi üretimi verileri de Haziran ayında beklentilerin üzerinde artış gösterdi. %0,3 artması beklenen sanayi üretimi %0,6 artarken kapasite kullanım oranı ise %78,4 beklentisinin üzerinde aylık bazda 0,5 puan artışla %78,8 olarak kayda geçti. Fed yönetim kurulu üyesi Christopher Waller bugün yaptığı bir konuşmada ekonominin büyüme hızının ılımlı olduğu, iş gücü piyasasındaki arz ve talebin dengelenip enflasyonun da bu yılın başına kıyasla yavaşlama gösterdiğini aktardı. Bu çerçevede gelecek aylarda da yumuşak iniş senaryosunu destekleyen veriler görmeyi beklediğini belirtirken politika faizinde indirimin gerektiği zamana yaklaştığımıza inandığını belirtti.

Avrupa hisse senedi piyasaları değer kayıplarına Çarşamba günü de devam ederken Euro Stoxx 50 endeksi üst üste üç gün değer kaybetmiş oldu. Euro Stoxx 50 endeksi %1,14, CAC %0,12 ve DAX %0,44 değer kaybederken FTSE 100 ise %0,28 değer kazandı. Euro Stoxx 50 endeksinde en çok primlenen sektörler %1,75 ile hammadde, %1,33 ile temel tüketim ve %0,97 ile iletişim servisleri oldu, öte yandan en çok değer kaybden sektörler ise -%6,99 ile bilgi teknolojileri, -%1,12 ile sanayi ve -%1,03 ile sağlık oldu. Bloomberg raporunun ardından Hollanda menşeli ASML %11,90 değer BE Semiconductor da %7,13 değer kaybetti. Diğer şirket haberlerinde Daimler Truck paylaştığı 2. çeyrek bilançosunda analist beklentilerini karşılayamayarak sene sonu beklentilerini gözden geçireceklerini açıkladı ve şirket %1,69 değer kaybetti. Öte yandan Adidas ise 2. çeyrek bilançosunda satış büyümesi ve faaliyet karı artışları kaydederken seans içerisinde %5’in üzerinde primlenip Şubat 2022’den beri en yüksek seviyeleri test ederken seans sonu itibariyle %2,1 primlendi.

Fed’in faiz indirimine yaklaştığı beklentisiyle yeni zirveler test eden ABD endeksleri Bloomberg haberinin ardından Çarşamba gününü değer kayıplarıyla tamamladı. S&P 500 %1,39 değer kaybederek 5.588 seviyesine gerilerken Dow Jones %0,60 primlendi, öte yandan teknoloji hisselerinin ağırlıkta olduğu Nasdaq ise %2,77 değer kaybetti. S&P 500 endeksinde en çok değer kazanan sektörler %1,43 ile temel tüketim, %1,08 ile enerji ve %0,85 ile finans olurken en çok değer kaybedenler ise -%3,72 ile bilgi teknolojileri, -%2,09 ile iletişim servisleri ve -%1,80 ile takdirsel tüketim oldu. Haberin ardından AMD %10,21, Nvidia %6,64 ve Broadcom %7,91 değer kaybederken çip ekipmanı üreticisi Applied Materials %10,48, Lam Research %10,07 ve KLA Corp. ise %9,85 değer kaybetti. Haberin ardından devlet teşvikleriyle desteklenmeye çalışılan Intel yatırımcılar tarafından yabancı menşeli yarı iletken şirketlere alternatif olarak gözlemlenerek açılışta %7’nin üzerinde primlenme yaşarken seans sonuna doğru bu primlerin çoğunu geri verdi ve günü %0,35 primlenerek tamamladı. Johnson & Johnson ikinci çeyrek rakamlarında güçlü ilaç satışı rakamlarıyla analist beklentinin üzerinde gelir bildirirken sene sonu beklentilerini yakın zamanda yaptıkları satın alımlar yüzünden bir miktar düşürse de günü %3,69 primlenerek sonlandırdı. Ark Investment’ın kurucusu ve CEO’su Cathie Wood, Tesla’nın otonom taksi platformunun şirket hissesinde yaklaşık 10 katlık bir artışa katalizör olacağına inandığını belirterek şirket hakkındaki pozitif görüşünü korudu ancak şirket mega-cap hisselerde genele yayılan satışlardan nasibini alarak seansı %3,14 değer kaybederek sonlandırdı. FAANG hisselerinin günlük performansları ise Meta -%5,68, Apple -%2,53, Amazon -%2,64, Netflix -%1,35 ve Google -%1,58 oldu.

Yarın ABD tarafında haftalık işsizlik başvurusu verileri, Philedelphia imalat endeksi ve Fed Balance Sheet takip edilecek; Avrupa tarafında ise Avrupa Merkez Bankası faiz kararı ve Lagarde’ın konuşması yakından takip edilecek.

Emtia & FX Vadeli Kontratları (Futures)

Haftasonu gerçekleşen suikast girişiminin ardından Donald Trump’ın seçilme ihtimalinin arttığı yorumları yapılmasıyla piyasa, yeni başkanın potansiyel politikalarını fiyatlamaya başladı. Trump’ın bugün yaptığı açıklamalarda doların, yen ve yuan’a göre güçlü bir durumda bulunmasının sorun olduğunu belirtmesiyle dolar endeksinde belirgin bir geri çekilme yaşandı. DXY 0.50% düşüşle 103.74 seviyesine geriledi. G10 para birimleri arasında dolar karşısında en çok değer kazanan para birimi ise JPY oldu. USDJPY paritesi 1.46% düşüşle 156.08 seviyesine işlem gördü. Onu CHF takip etti ve USDCHF paritesi 1.21% düşüşle 0.883 seviyesine geriledi. Diğer taraftan yüksek beta ile işlem gören ve daha çok emtia fiyatlarını takip eden CAD ve AUD ise negatif ayrıştı. AUUSD paritesi 0.10% düşüşle 0.6727 seviyesine gerilerken USDCAD paritesi 0.09% artışla 1.3686 seviyesine yükseldi. Diğer G10 para birimlerinde ise EURUSD paritesi 0.35% primle 1.0938 seviyesine yükselirken GBPUSD paritesi 0.27% primle 1.3010 seviyesine yükselmiş durumda. Gelişen ülke para birimlerinde ise daha çok karışık bir görünüm hakim oldu. JPY’nin değer kazanmasının ardından carry trade pozisyonlarının kapatılması nedeniyle Latin Amerika para birimleri çoğunlukla satıcılı işlem gördü.

Faiz indirim beklentilerinin artmasıyla 2483 seviyesine yükselerek rekor tazeleyen ons altın sonrasında satış baskısı ile karşlaştı. Ons altın günü 0.46% düşüşle $2457 seviyesinde tamamladı. Ons gümüş ise 3.07% düşüşle $30.29 seviyesinde işlem gördü Petrol stoklarının beklentinin üzerinde azalmasıyla petrol fiyatları yükseldi. WTI 2.65% primle $82.90 seviyesine yükselirken Brent petrol 1.61% primle $85.08 seviyesine yükselmiş durumda.

Eurotahvil Piyasaları

Gün içerisinde hafif satıcılı işlem gören ABD tahvilleri 20 yıl vadeli tahvil ihracına görece iyi talep gelmesinin ardından kayıplarının bir kısmını telafi etti. 2 yıl vadeli tahvilin getirisi günü hafif artışla 4.42% seviyesinde tamamlarken 10 yıl vadeli tahvilin getirsii hafif gerileme ile 4.15% seviyesinde işlem gördü. Haziran ayı enflasyonunun beklentileri aşmasının ardından Birleşik Krallık tahvilleri satıcılı bir seyir izledi. Euro Bölgesi tahvillerinde ise karışık bir seyir hakim oldu. Risk iştahının zayıflaması nedeniyle gelişen ülke eurotahvilleri satıcılı bir seyir izledi, risk primleri yükseldi. Türkiye hazine eurotahvillerinin getirisi de verim eğrisi boyunca yükseldi. 2 yıl vadeli kıymetin getirisi 3 baz puan artışla 5.83% seviyesine yükselirken 10 yıl vadeli kıymetin getirisi 1 baz puan artışla 7.18% seviyesine yükseldi. 5 yıl vadeli ülke risk primi de 2 baz puan artışla 262 seviyesine yükseldi.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/07/17/uluslararasi-piyasalar-kapanis-raporu-17-07-2024-2/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Dünya internet sitesinde yayınlanan habere göre; Bu yılın haziran ayında Sırbistan’ın başkent Belgrad’da tramvay ihalesi düzenlendi.

Dünyaca ünlü sanayi şirketi Siemens’in de katıldığı ihalede Bozankaya, Alman devini geride bıraktı ve kazandı. 25 tramvay alımı için yapılan ihale için Bozankaya, KDV dahil 81 milyon euro yani yaklaşık 3 milyar liralık teklifte bulundu. İşte o süreç tamamlandı ve ihale sonuçlandı. Türk şirketi Bozankaya, 25 adet hafif raylı sistem aracı için teklifini revize etti ve 73,5 milyon dolara (2,5 milyar TL) çekti.

Bu teklifle Bozankaya, sözleşmeyi imzaladı. Sırbistan Hükümeti’ne ait kamu kurumu GSP, teslimatın 25 ay içinde tamamlanacağını belirtti. İlk partilik iki araç 12 ay içinde, geri kalan 13 araç ise takip eden 13 ay içerisinde teslim edilecek. Belgrad Belediyesi Başkanı Aleksandar Sapic, Belgrad’daki toplu taşıma ağını canlandırma girişimlerinin bir parçası olan filo yenileme programı kapsamında 100 adet yeni tramvay alınacağını söyledi.

Sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.dunya.com/kose-yazisi/belgradin-tramvaylarini-turk-sirket-uretecek/737209

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri