Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Cuma günü açıklanan verilere göre ABD’de tarım dışı istihdam 180

bin kişi olan beklentinin belirgin şekilde üzerinde 272 bin kişi artarak

istihdamda beklenen soğumanın henüz gerçekleşmediğini gösterdi.

Buna aylık bazda %0,4 yıllık bazda ise %4,1 gibi güçlü oranlarda artış

gösteren saatlik kazançların da eklenmesi risk iştahının verinin hemen

ardından belirgin şekilde güç kaybetmesine neden oldu. Faiz indirimi

ihtimalini azaltan veri seti sonrasında hisse senetlerinin normal şartlar

altında daha negatif bir tepki verdiğini görebilirdik. Ancak bu

haftanın ajandasında hem TÜFE rakamı hem de Fed toplantısı var. Bu

iki önemli konu başlığının beklenmesi baskıyı azaltan unsurlar olarak

çalışırken ana endekslerin yatay kapanışlar yapması dikkat çekti.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

GOÜ’lerin içinde dolara karşı son işlem gününde en iyi performans gösteren para birimi %0.36 ile G.Afrika para birimi olurken en zayıf para birimi ise Meksika para birimi olarak gerçekleşti. %-2.23

GOÜ ülke endeksleri içinde son işlem gününde en iyi performans gösteren ülke % 2.16 ile Hindistan olurken en zayıf GOÜ endeksi % -2.75 ile Meksika olarak gerçekleşti.

Emtia piyasasında en yüksek fiyat artışı % 3.44 ile Dogal Gaz de gerçekleşti.en çok değer kaybeden emtia ise %-7.18 ile Kakao oldu.

ABD 10 yıllık ve 2 yıllık devlet tahvillerinin kapanış seviyeleri sırası ile ; 4.3 ve 4.74 olarak gerçekleşmişti

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/06/09/sgmk-bulteni-10-06-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST 100 Endeksi geçtiğimiz hafta haber akışlarının etkisiyle alçalan trendde zayıf bir seyir izledi. Endeks borsada kazanca dayalı vergiye yönelik endişeler ile satış baskısı altında kaldı. Endeks Hazine ve Maliye Bakanı Mehmet Şimşek’in kripto varlıklar ve hisse senedinde kazanca dayalı vergilendirme öngörmediklerini ve çok sınırlı bir işlem vergisinin gündemlerinde olduğunu açıklaması sonrasında direnç seviyelerine tepki gösterse de yeniden aşağı yönlü bir görünüm sergiledi. 10.200 desteğinin de altına geri çekilen endekste dip oluşumu henüz gerçekleşmedi. Endeks Cuma günü %1,4, bankacılık endeksi ise %2,8 oranında değer kaybetti. Endekste 10.200 direnç haline gelirken, bu seviyenin üzeri yukarı tepki ve yükselişin 10.300-10.400 dirençlerine devamı açısından takip edilebilir. 10.200’ün altında aşağı yönlü risk korunuyor olacak. Bu durumda 10.100 ve 10.000 destekler olarak izlenebilir. Bankacılık endeksinde 14.700 direncinin altında görünüm zayıf. 14.000 ilk planda destek konumunda. Hazine ve Maliye Bakanı Mehmet Şimşek; dezenflasyon programında geçiş döneminin bittiğini, dezenflasyon sürecinin eşiğinde olunduğunu ve önümüzdeki aylarda sadece baz etkisiyle değil, kalıcı bir şekilde enflasyonun düştüğünü göreceğimizi belirtti. TCMB Başkanı Fatih Karahan ise hizmet enflasyonundaki katı seyrin enflasyonist riskleri canlı tuttuğunu, rezervlerdeki artışın varlıklara geçişi desteklediğini ve para politikası duruşunu belirlerken aylık enflasyonun ana eğilimini takip ettiklerini ifade etti. Fatih Karahan manşet enflasyonun yılın geri kalanında her ay gerileyeceğini, baz etkileri nedeniyle yaz aylarında bu gerilemenin belirgin olacağını, para politikası duruşlarını belirlerken takip ettikleri göstergenin, aylık enflasyonun ana eğilimi olmaya devam edeceğini sözlerine ekledi. Yurtdışı gelişmelere bakacak olursak; ABD’de tarım dışı istihdam Mayıs’ta 185 bin olan beklentilerin üzerinde 272 bin kişi arttı. İşsizlik oranı %3,9’dan %4’e yükselirken, aylık ücret artışları %0,3 olan tahminlerin üzerinde %0,4 oranında gerçekleşti. Bu dönemde istihdam, sağlık, kamu, eğlence başta olmak üzere birçok sektörde artmaya devam etti. ABD faiz vadelilerinde Fed’in Eylül’de faiz indirim ihtimali %70’ten %55 seviyesine geriledi. Beklentileri aşan tarım dışı istihdam artışı sonrasında ABD tahvil faizleri yukarı tepki gösterirken, dolar küresel çapta gücünü arttırdı. Fransa Cumhurbaşkanı Macron, Avrupa Parlamentosu seçimlerinde ülkesinde aşırı sağın açık farkla ilk sırada çıkması üzerine parlamentoyu feshederek erken genel seçim kararı aldı. Ülkede siyasi gelişmeler izlenecek. Çarşamba günü ABD’de enflasyon verileri ve Fed’in faiz kararı gündem maddeleri olarak öne çıkıyor. Fed’in politika faiz aralığını son aylarda olduğu gibi %5,25-%5,50’de sabit bırakması bekleniyor. Fed Başkanı Powell son dönemde faiz oranlarının beklenenden daha uzun süre yüksek kalabileceğinin sinyalini veriyor. Powell’ın para politikasının devamına yönelik açıklamaları piyasaların takibinde olacak.

BIST 100 Endeksi aşağı yönlü trendde zayıf seyrine devam ediyor. Endekste haftaya tepki alımları ile yukarı yönlü bir başlangıç bekliyoruz. Endeks gün içerisinde volatil bir seyir izleyebilir. 10.300 ve 10.200 desteklerinin aşağı geçilmesi ile birlikte bu seviyeler artık direnç olarak izlenebilir. 10.100 ilk planda destek iken, sonraki destek 10.000 seviyesine işaret ediyor. 10.200’ün altında yeni alım için aceleci olunmamalı görüşündeyiz. Diğer yandan ABD borsaları Cuma günü hafif düşüş gösterirken, bu sabah ABD vadeli endeks kontratları yataya yakın bir seyir izliyor. Asya borsaları ise karışık bir görünüm sergiliyor.

İçeride tahvil-bono faizleri Cuma günü yükseliş gösterdi. Gösterge tahvil faizi %41,85’ten %42,16, 10 yıllık tahvil faizi %27,70’ten %27,93 seviyesine yükseldi. ABD tahvil faizleri tarım dışı istihdam verisi sonrasında yukarı yönlü seyir izledi. Gösterge tahvil faizinde %43,00, 10 yıllık tahvilde %28,50 destek seviyeleri olarak takip edilebilir. Türkiye’nin 5 yıllık CDS risk primi son yılların en düşük seviyelerinde görünüm sergiliyor. Son durumda 260 seviyesinde bulunuyor.

EUR/USD paritesi ECB’nin faiz indirim kararına rağmen 1,09 ve üzerine doğru yükseliş göstermişti. Ancak ABD’de beklentilerin üzerinde açıklanan tarım dışı istihdam verisi ile dolar güç kazanırken, parite 1,08-1,09 bandının alt tarafına geri çekildi. Diğer yandan Fransa’da erken seçim kararı nedeniyle siyasi belirsizlik Euro’nun değer kaybetmesine neden oldu. Parite 1,08 desteğinin altına yöneldi. 1,08 direnç haline geldi. 1,0760’ın üzeri tepki alımları için takip edilebilir. 1,0760’ın altında 1,07 sonraki destek seviyesidir. Dolar endeksinin yükselmesi ile gelişmekte olan ülke para birimleri değer kaybına uğruyor. Dolar kuru 32,20 desteğine doğru geri çekilmede destek ile karşılaşmaya devam ediyor. Dolayısıyla da 32,20 seviyesi aşağı yönlü seyrin ileri taşınması için ilk eşik konumunda. 32,00 aynı zamanda psikolojik desteğe işaret ettiğinden bu seviyenin altına yönelim TL’de toparlanmanın ileri taşınması açısından öne çıkıyor. 32,50 ve 32,60 dirençler olarak izlenebilir.

Arz endişeleri nedeniyle sert değer kaybeden petrol fiyatları destek seviyelerinden yukarı tepki gösteriyor. Brent petrolde 78,00 dolar destek, 81,00 dolar ise direnç seviyesidir. Geçtiğimiz hafta 2390 dolar seviyesine doğru yükselen altın ons fiyatları, ABD tahvil faizlerindeki yükselişle ile birlikte 2300 dolar desteğinin altına geri çekildi. Böylece altın onsta kısa vadeli görünüm zayıflamış oldu. 2300 ve 2315 dolar direnç haline gelirken, 2315 doların üzeri altın onsun yeniden bant içerisine girmesi açısından önemli. 2277 dolar ise ana destek olarak takip edilebilir. Bu seviyeye doğru geri çekilmeler olağan olarak karşılanabilir. Gram altın, dolar kurunun etkisiyle yeniden 2400 TL’nin üzerine yönelim gösterdi. 2400 TL seviyesinin üzeri 2430 TL direncine tepki için izlenebilir. 2370 TL ise destek seviyesidir.

BIST 100 Endeksi’nde 10.000 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Finansinvest

https://www.qnbfi.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

eride bıraktığımız haftada yurt içinde enflasyon verisi takip edilirken yurt dışında Euro Bölgesi büyüme ve ABD’de tarım dışı istihdam verilerinin yanı sıra Avrupa Merkez Bankası’nın faiz kararı ön plana çıktı.

Euro Bölgesi ekonomisi, yılın ilk çeyreğinde önceki çeyreğe göre %0,3, geçen yılın aynı çeyreğine göre ise %0,4 büyüdü. Avrupa Merkez Bankası (AMB), dün gerçekleştirdiği toplantısında beklentilere paralel olarak faiz oranlarında 25 baz puanlık indirime giderek refinansman faiz oranını %4,25, mevduat faiz oranını %3,75 ve marjinal fonlama faiz oranını %4,50 seviyesine düşürdü. Bu hem refinansman faizi hem de marjinal fonlama faizi için Mart 2016'dan beri ilk indirim olarak kayıtlara geçerken mevduat faizi için ise Eylül 2019'dan bu yana ilk indirim oldu. Açıklamada, Bankanın, Pandemi Acil Varlık Alım Programı (PEPP) kapsamında satın alınan menkul kıymetlerin vadesi gelen anapara ödemelerinin tamamının bu ay sonuna kadar yeniden yatırımına devam edeceği belirtilirken bu yıl sonunda ise yeniden yatırımlar tamamen durdurulacağı ifade edildi. AMB, 2024 yılı için enflasyon tahminini 0,2 puan artırarak %2,5’e, 2025 yılı için 0,2 puanlık artışla %2,2’ye çıkarırken, 2026 yılı için beklenti %1,9’da bıraktı. AMB Başkanı Christine Lagarde, faiz kararı sonrası düzenlenen basın toplantısında, enflasyonda son tahminlerin 2024 ve 2025 için yukarı yönlü revize edildiğini, faizleri yeterince kısıtlı tutacaklarını ve sıkılaştırma sürecini toplantıdan toplantıya alacakları kararlarla belirleyeceklerini dile getirdi. ABD'de tarım dışı istihdam, Mayıs ayında 180 bin artış beklentisinin üzerinde 272 bin kişi arttı. İşsizlik oranı, Mayıs ayında 0,1 puan artışla %4,0’a yükseldi. Ortalama saatlik kazançlarda aylık %0,4 ve yıllık %4,08 arttı. Küresel piyasalarda hafta genelinde karışık bir seyir izlendi.

Türkiye’de tüketici fiyat endeksi, Mayıs ayında beklentilerin üzerinde aylık %3,37 artarken Nisan ayında %69,80 olan yıllık enflasyon, Mayıs ayında %75,45’e yükselerek 2022 yılı Kasım ayından bu yana en yüksek seviyesini gördü. Nisan ayında %75,81 olan yıllık çekirdek enflasyon, Mayıs ayında %74,98 gerçekleşerek 14 ay sonra ilk kez manşet TÜFE'nin altında gerçekleşti. Yurt içi üretici fiyat endeksi, Mayıs ayında aylık %1,96 artış gösterirken yıllık %57,68 yükselişle 2023 yılı Mart ayından bu yana en yüksek seviyesini gördü. Haftaya pozitif başlamasına rağmen hafta genelinde satış ağırlıklı bir seyir izleyen BİST100 Endeksi, %2,51 kayıpla 10.139 puandan haftayı tamamladı. 32,20’li seviyelerden haftaya başlayan Dolar/TL, hafta içinde 32,65 sınırının üzerine çıkarken Euro/TL 35,60 sınırını test etti.

Yurt dışı yerleşik yatırımcılar, 24-31 Mayıs haftasında yurt dışı yerleşik yatırımcılar, reel olarak (fiyat ve kur etkisinden arındırılmış) 528,8 milyon dolar hisse senedi satışı, 94,1 milyon dolar Devlet İç Borçlanma Senedi (DİBS-Kesin Alım) alımı ve 20,8 milyon dolar Özel Sektör Tahvil alımı gerçekleştirdi. Aynı haftada yurt içinde yerleşik gerçek kişilerin döviz mevduatı 1.148 milyon dolar azalarak 102.702 milyon dolara ve tüzel kişilerin döviz mevduatı 2.065 milyon dolar azalarak 64.686 milyon dolara geriledi. Kur korumalı mevduat (KKM) hesapları 1.202 milyon dolar azalarak 66.655 milyon dolar (2.125 milyar TL) olarak gerçekleşti. Türkiye’nin dolar bazlı 5 yıl vadeli CDS oranı 250’li seviyelere kadar indi.

Uzun Vadede Ne Bekliyoruz…

TCMB, 19 Ocak’taki 2023 yılının ilk toplantısında politika faizini değiştirmeyerek %9 seviyesinde tutarken, 23 Şubat toplantısında 50 baz puan indirerek %8,50 seviyesine çekti. 23 Mart, 27 Nisan ve 25 Mayıs tarihli toplantılarında ise politika faizini değiştirmeyerek %8,50 seviyesinde sabit bıraktı. Merkez Bankası, 22 Haziran’da 650 baz puan, 20 Temmuz’da 250 baz puan, 24 Ağustos’ta 750 baz puan, 21 Eylül’de 500, 26 Ekim’de 500, 23 Kasım’da 500 baz puan ve 21 Aralık tarihli toplantısında 250 baz puan artırarak politika faizini %42,50 seviyesine çıkardı. TCMB, 2024 yılının ilk toplantısında politika faizini 250 baz puan artırarak %45,00 seviyesine yükseltirken, 22 Şubat tarihli toplantısında politika faizini değiştirmeyerek %45,00 seviyesinde sabit bıraktı. Merkez Bankası, 21 Mart tarihli toplantısında politika faizini 500 baz puan artırarak %50 seviyesine yükseltti. TCMB, 25 Nisan ve 23 Mayıs tarihli toplantılarında ise politika faizini değiştirmeyerek %50 seviyesinde sabit bıraktı.

Mayıs ayında %3,37 artan TÜFE’nin Mayıs 2024 tarihli TCMB piyasa katılımcıları anketine göre; Haziran ayında %2,56, 2024 yılı sonunda %43,64 ve 12 ay sonrasında %33,21 artması beklenmektedir. Yine aynı ankette Dolar/TL’nin 2024 sonunda 38,78 ve 12 ay sonrasında ise 41,80 olması öngörülmektedir. Cari dengenin 2024 sonunda 30,5 milyar dolar, 2025 yılında ise 28,7 milyar dolar açık vermesi beklenmektedir. GSYH büyümesinin 2024 ve 2025’te sırasıyla %3,3 ve %3,7 olacağı öngörülmektedir. TCMB haftalık repo faizinin cari ay sonunda %50,00, 3 ay sonrasında %50,00 ve 12 ay sonrasında ise %37,11 olması beklenmektedir.

Raporun devamı ve detaylı analizler için tıklayınız.

https://www.bmd.com.tr/application/files/1117/1777/3362/Haftalik_Bulten_07.06.2024.pdf

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

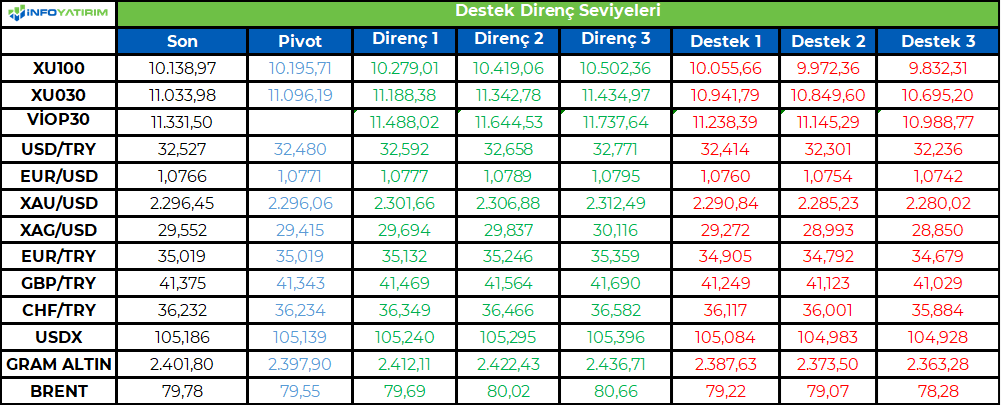

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Endeks & Kur & Hisse teknik analiz bülteni, alım satım için uygun seviyeler, kısa ve orta vadeli son pozisyonlarımız, en çok açığa satılan hisseler ve tarihsel açığa satış bilgileri, bugün endeksten pozitif anlamda ayrışmasını beklediğimiz hisseler

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/06/09/teknik-bulten-10-06-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yurt içinde yeni haftaya cari işlemler dengesi, sanayi üretimi ve işsizlik

oranı gibi birden fazla sayıda önemli makroekonomik veri eşliğinde

başlayacağız. Dolayısıyla bugünkü verilerle sıkı para politikasının

devam ettiği içinde bulunduğumuz dönemde hem büyüme açısından

sinyaller almış hem de cari dengede iyileşme eğiliminin devam edip

etmediğini görme şansı bulacağız. Yurt dışında ise haftanın en önemli

günü Çarşamba. ABD TÜFE rakamının açıklanacağı günde Fed

toplantısını da takip edeceğiz. Diğer bir ifade ile piyasalar aynı gün

içinde bir yandan enflasyonun son durumunu görüp diğer yandan

Fed’in bu görünümü nasıl değerlendirdiğini takip edebilecek.

İstihdamın çizdiği güçlü tablonun yanı sıra Fed’in faizlerin uzun bir

süre daha yüksek seviyelerde kalması gerektiğine yönelik vurgularını

göz önünde bulundurursak toplantıda faiz oranlarında değişiklik

yapılması beklenmiyor. Diğer taraftan söz konusu toplantı ile Fed’in

güncel makroekonomik tahminlerini de göreceğiz. Özetle bu hafta

enflasyon rakamı ve Fed üyelerinin faiz indirimi öngörüsü piyasaların

yönünü tayin edecektir.

TL: Hindistan seçimlerinin beklentilerin aksine koalisyon seçeneğini ön

plana çıkarması geçen hafta gelişmekte olan ülke para birimleri

üzerinde baskı yaratmış ve TL’nin dolar karşısında %1’e yakın değer

kaybına uğradığını görmüştük. Ancak kayıplarını hızlı bir şekilde telafi

etmeyi başaran TL bu baskıdan anlamlı şekilde etkilenmedi. Diğer

taraftan TCMB'nin 29 Mart'ta -65.5 milyar dolar ile tarihi dip seviye

inen swap hariç net rezervleri ise 4 yıl aradan sonra pozitife geçti.

Süregelen yabancı ilgisi de düşünüldüğünde bu durumun da TL’yi

önemli oranda desteklediğini söyleyebiliriz. Bu hafta ise Fed

toplantısında verilecek mesajların hem TL hem de diğer gelişmekte

olan ülke para birimlerine yön verebileceğini tahmin ediyoruz.

Borsa İstanbul: Geride bıraktığımız haftanın ilk işlem gününde iyimser

bir eğilim sergileyerek %1,5 oranında değer kazanan BIST-100

endeksi sonraki 4 işlem gününde ise arka arkaya zayıf bir performans

sergileyince haftayı %2,5 oranında değer kaybı ile noktaladı. Zayıflık

özellikle bankacılık endeksinde kendini daha net bir şekilde

gösterirken XBANK’taki haftalık kayıp %6’yı aştı. BIST-100 endeksinde

baskının devam etmesi halinde sırasıyla 10.080 ve 10.000 desteklerini

takip edeceğiz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bugün açıklanan tarım dışı istihdam verisi ile piyasalarda erken faiz indirimlerine dair beklentiler ötelenme eğilimine girdi. Endekslerde yatay negatif bir seyir hakim oldu.

Açıklanan tarım dışı istihdam verisi 272 bin oldu. Beklentinin 180k olduğu verinin beklenti üstü gelmesi ile birlikte endeksler satış baskılı başlasa da yatay negatif diyebileceğimiz bir kapanış ile günü sonlandırdı. Beklentinin %3.9 olduğu işsizlik oranı ise %4.0 olarak açıklandı. Son açıklanan verilerin ardından FED tarafından erken faiz indirimlerinin gündeme gelmesi hakkında bir miktar daha soru işaretlerinin devam edeceğini gösteriyor.

ABD endeksleri tarım dışı istihdam verisinden sonra yatay bir görüntü içerisinde. S&P 500 endeksi %0.11 , Dow Jones %0.22 ve Nasdaq endeksi %0.23 değer kaybederek günü tamamladı. Dow Jones tarafında endüstri %0.30,ve finans %0.29 değer kazanarak günü pozitif tarafta tamamlarken temel tüketim %0.97 ve sağlık %1.02 değer kaybederek negatif ayrıştı. S&P 500 tarafında ise finans %0.35, bilişim %0.20 değer kazanırken altyapı %1.09 hammadde %1.01 ve gayrimenkul %0.86 değer kaybederek negatif tarafta günü kapattı.

Şirket haberlerine baktığımızda BofA 3M Co şirketinde ‘nötr’ olan görüşünü ‘al’ olarak güncelledi. BofA yayınladığı raporda ayrıca operasyonel tarafta büyümeye dikkat çekerken şirket davalarında ki belirsizliğin azalması ile birlikte potansiyel olabileceğini belirtti ve hedef fiyatını 105 dolardan 120 dolar seviyesine çıkarttı. Şirket %2.69 değer kazandı. Air Products and Chemicals şirketi ise TotalEnergies SE şirketi ile 2030’dan itibaren Avrupa’da yılda 70.000 ton yeşil hidrojen tedarik etmek için 15 yıllık bir anlaşma imzaladı. Bu anlaşmanın ardından şirket hisseleri bugün %3.64 primlendi. Rosen Law Firm, Enphase Energy, Inc. Hisselerini 7 Şubat 2023 ile 25 Nisan 2023 tarihleri arasında satın alan yatırımcılar adına toplu dava açıldığını duyurdu. Bu haber akışının ardından Enphase Energy hisseleri %7.22 değer kaybetti.

vrupa endekslerine baktığımızda ise günü negatif tarafta tamamladığını görüyoruz. Euro Stoxx 50 %0.35, FTSE 100 %0.48 ve DAX %0.48 değer kaybetti. FTSE 100 tarafında düşüşlerin genele yayıldığını söylemek mümkün. Özellikle gayrimenkul %2.20, hammadde %1.34 ve iletişim %1.34 değer kaybederek negatif ayrışan hisseler oldu diğer sektörlerde daha hafif düşüşler hakim. DAX endeksinde ise temel tüketim %1.02, bilişim teknolojileri %0.61 değer kazanarak pozitif tarafta olurken gayrimenkul %7.23 altyapı %1.94 ve endüstri %1.09 değer kaybederek günü negatif tarafta tamamlayan sektörler oldu. Morgan Stanley , Vonovia SE şirketi hakkında ağırlık azaltılması konusunda öneri verdikten sonra şirket hisseleri %7.23 değer kaybetti. Özellikle son dönemde yaşanan yükselişten sonra bir kar realizasyonuna gidilmesi konusunda görüş bildirdi. BNY Mellon International Stock Fund, Bloomberg tarafından analiz edilen verilere göre, Nisan ayında Infineon Technologies AG’yi portföyüne ekledi. Şirket bugün günü %3.68 değer kazanarak tamamladı.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/06/07/uluslararasi-piyasalar-kapanis-raporu-07-06-2024-2/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri