Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Borsa İstanbul açıklaması aşağıda bulunuyor:

Borsamız Vadeli İşlem ve Opsiyon Piyasası (VİOP) Piyasa Yapıcılık programında 01/07/2024

tarihinden itibaren geçerli olmak üzere;

Pay vadeli işlem sözleşmelerinde piyasa yapıcı hak ve yükümlülük gruplamasının Ek-1'de yer

aldığı şekilde güncellenmesine,

Piyasa yapıcıların sorumlu oldukları sözleşmelerde piyasa yapıcı hesabı üzerinden

gerçekleştirdikleri özel işlem bildirimlerine borsa payı indirimi uygulamasına son verilmesine,

Piyasa Yapıcılık Taahhütnamesinin güncellenmesine, halihazırda piyasa yapıcı olan üyelerimizin

bir örneği Ek-2'de yer alan güncel Taahhütnameyi 26/06/2024 tarihi gün sonuna kadar Borsamıza

ıslak imzalı olarak iletmelerine,

VİOP Prosedüründe ekteki karşılaştırma cetvelinde yer verilen diğer revizyonların yapılmasına

karar verilmiştir.

Bu kapsamda, VİOP Prosedüründe yukarıda belirtilen tarihten itibaren geçerli olacak şekilde Ek-3'te yer

alan değişiklikler yapılacaktır. Prosedürün güncel haline Borsamız internet sitesindeki "Kurumsal"

başlığı altındaki "Mevzuat" bölümünde yer alan "Prosedürler" sayfasından (https://www.borsaistanbul.

com/tr/sayfa/146/prosedurler) ulaşılabilir.

https://www.borsaistanbul.com/files/duyuru-26589-TR.pdf

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

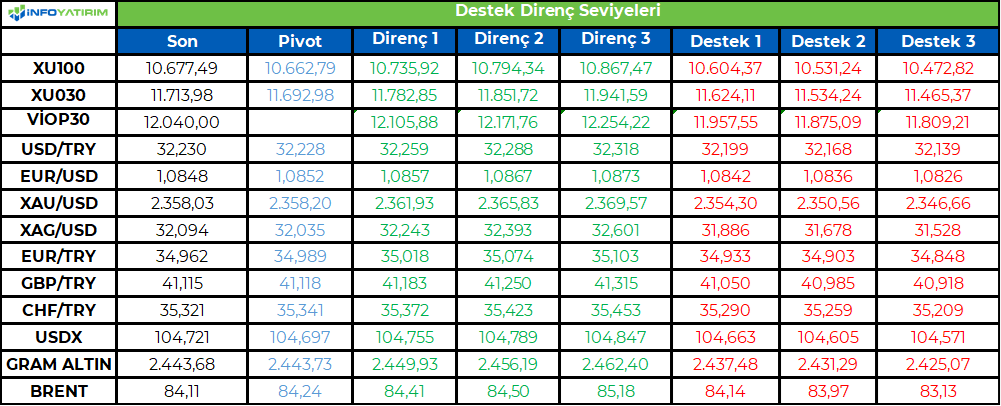

BİST100 endeksi geçtiğimiz işlem gününü 21 puan artışla 10.677 seviyesinden tamamladı. Finansal kirama faktoring %2,2, bankacılık %1,9 değer kazanırken, spor endeksi %6,8 değer kaybetti.

Geçtiğimiz gün yön arayışı süren BİST100 endeksinde Hazine ve Maliye Bakanı Şimşek'in CDS'lere ilişkin yaptığı olumlu yönde açıklamalar endeksi gün sonuna doğru destekledi.

T2 bakiye düzenlemeleri ve halka arzların etkisi ile bugün volatilite yükselebilir.

BİST100 endeksinde TL bazında 10.660 seviyesini pivot, 10.735 - 10.795 - 10.865 seviyelerini direnç, 10.605 - 10.530 - 10.470 seviyelerini destek seviyeleri olacak takip edeceğiz.

Dolar bazında ise 334,1 - 335,9 - 338,2 seviyeleri direnç, 330,0 - 327,8 - 325,9 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

InvestAZ Menkul Değerler A.Ş.

www.investaz.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Anma günü (Memorial day) sebebiyle dünü kapalı geçiren Amerikan piyasalarında günün ilk işlem gününde endeksler yatay seyrini sürdürdü. Dow Jones -0.74% değer kaybederken S&P 500 endeksi +0.02%, Nasdaq günü +0.59% ile kapattı. Nasdaq endeksi gün içi yeni rekor seviyesi olan 17032’yi görerek günü kapanış rekoru olan 17019’dan kapattı. Önceki ay 97 seviyesinde olan ABD tüketici güven endeksi, sürpriz bir şekilde Mayıs ayında 102 olarak beklentinin üzerinde gerçekleşti. 5 yıllık ABD hazine tahvil ihalelerine gelen zayıf talep sonrası 10 yıllık ABD tahvil getirileri 4.53% seviyesine yükseldi. Çarşamba gününün haber akışında, Fed’in mevcut ekonomik koşullara ilişkin yorumunun özeti olan Bej Kitap, Fed üyesi John Williams’ın konuşması ve Almanya enflasyon verileri takip edilecek.

Avrupa tarafında hisse senetleri beklenen enflasyon verisindeki belirsizlik sebebiyle geriledi. Euro Stoxx 50 -0.57%, FTSE100 -0.76% ve DAX -0.52% düştü. DAX endeksinde günü artıda kapatan sektörler +1.93% ile gayrimenkul ve +0.37% ile ihtiyari tüketim kategorisi oldu. SAP SE -1.77% ile günü kapatırken Siemens AG beklenen üretim siparişlerinin düşmesiyle beraber günü -0.93% ile kapattı. İngiltere FTSE100 endeksi Darktrace ve Vistry Group’un endekse eklenmesini ve Ocado’nun endeks dışı kalması haberleriyle yatay seyrini sürdürdü.

S&P 500 endeksinde işlem gören 12 sektörden yalnızca Bilgi Teknolojileri +1.38%, Enerji +1.08% ve İletişim Hizmetleri +0.46% günü pozitif kapatabildi. Yarıiletkenler alanında faaliyet gösteren, son dönemlerin popüler şirketi Nvidia Corp. Günü +7%’nın üzerinde primlenerek kapattı. Elon Musk’ın OpenAI’a karşı kurduğu yeni yapay zeka girişimi xAI’ın $6 milyar yatırım almasıyla beraber Nvidia’nın satış beklentilerinin artması bu yükselişte etkili oldu. Piyasa değerine finansal tablolarının yayınlanmasından sonra $460 milyar ekleyen şirketin 3 günlük yükselişi 20%’ye ulaştı. I/O Fund Teknoloji Analisti Beth Kindig, şirketin yeni nesil Blackwell GPU çiplerinin gelirlere büyük katkı yapacağını söyleyerek şirketin 2030 yılına kadar $10 trilyon değere kavuşacağını beklediğini belirtti. Nvidia’yı takip eden AMD +3.16% ile endeksi ayakta tutan hisse oldu. Aynı sektörden ARM Holdings günü +9% ile kapattı. Çin’deki iPhone sevkiyatlarının bir önceki yıla göre %52 arttığını bildirmesinin ardından piyasa öncesinde %2,3 yükseldi. Ancak bu yükselişi devam ettiremeyerek kapanışta -0.01% değer kaybetti. Günün en kötü performans gösteren sektörü olan Sağlık sektöründe Moderna, 10 günlük aralıksız yükselişinden sonra -8% değer kaybederek günü tamamladı.

Emtia & FX Vadeli Kontratları (Futures)

Güne 104.57’den başlayan Dolar endeksi 100 günlük ortalamasına yaklaşan aşağıda yönlü hareketlerinin ardından 104.33’lere kadar gerilemişti. Hem FED üyelerinden gelen faiz açıklamaları hem de tahvil getirilerindeki yükselişten etkilenen endeksin aşağı yönlü hareketi kalıcı olmadı, 104.58 seviyelerinde denge buldu. EURUSD paritesi Euro bölgesi enflasyon anketindeki düşüşle beraber güç kazanmış, 1.0889 seviyelerine kadar yükselmişti. Dolardaki yükselişle beraber yukarı yönlü seyrini koruyamayan parite, 1.0859 seviyelerine kadar çekildi, düzeltmelerinde kalıcılık bulamayarak bu seviyelere yakın 1.0861’lerde işlem görmeye devam etti. Yarın açıklanacak Almanya CPI verisi parite hareketleri için önemli olacaktır.

Altın gün içi dalgalı seyir izledi. 2352 seviyelerinden başladığı günde 2340’lara kadar gerilese de 2364 seviyesine kadar yükseldi. Tahvil getirilerindeki yükseliş ve faiz indirim fiyatlamalarındaki gerilemeye rağmen yükselişine devam eden altın 2358 seviyelerinde işlem görmeye devam ediyor. Petrol geçtiğimiz haftaki satış dalgasının yönünü yukarı çevirdi. Jeopolitik gerginliklerin devamıyla beraber aktif vadeli kontratlarda brent petrol % 1.71 yükselişle 84.52, ham petrol %1.98 yükselişe 80.22 dolardan alıcı buluyor.

Eurotahvil Piyasaları

Tahvil piyasaları ABD tarafında 2 ve 5 yıllık tahvil ihalelerini karşıladı. İhraçlara gelen talebin beklentilerden düşük olması piyasalardaki satıcılı seyri güçlendirdi. Uzun vadelerde yoğunlaşan satışlar sonrası 2 yıllık getirileri %4.97 olurken, 10 yıllık getirileri %4.54 seviyelerine yükseldi. Avrupa tahvil piyasalarında da satıcılı görünüm hakimdi. 10 yıllık tahvil getirileri Almanya’da 4.5 puan yükselerek %2.59, Fransa’da 5.3 puan yükselerek %3.06 seviyelerindeyken, İngiltere’deki satış sınırlı kalarak 1.9 puanlık yükselişle %4.27 seviyesinde işlem gördü. Türkiye 5 yıllık risk primindeki aşağı yönlü hareket devam etti. CDS 263 seviyelerini test ederken Türk eurobondları da pozitif ayrıştı. 2 yıllık getirileri 0.5 puan düşüşle %6.03 seviyelerindeyken 10 yıllıklar 1.4 puan gerileyerek %7.49’dan işlem gününü bitirdi.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/05/28/uluslararasi-piyasalar-kapanis-raporu-28-05-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Global piyasalarda makro veriler açısından sakin hafta devam ediyor. FED'e yönelik faiz indirim beklentileri ve FED yetkililerinden gelen açıklamalar piyasalar tarafından takip ediliyor. Yakın çerçeveyi özetlemek gerekirse; geçen hafta açıklanan FOMC tutanaklarında FED üyelerinin enflasyon konusunda endişeli olduğu görüldü, jeopolitik riskler kaynaklı yüksek nakliye maliyetlerinin enflasyon riskleri ortaya çıkarması halinde ek sıkılaşmaya ihtiyaç olabileceği tutanaklarda ortaya konuldu. Geçen Cuma günü öncü gösterge olan PMI rakamlarının ise beklentilerin üstünde gelmesi, FED’e yönelik beklenen faiz indirim olasılıklarının ötelenmesine neden oldu.

Üyelerin enflasyon endişeleri ve ek sıkılaşma konuşmaları mevcut sıkılaşmanın yeterliliğinin tekrardan sorgulanmasına yol açıyor. Sıkılaşmanın tüketiciler üzerinde oluşan etkisinin ise ‘yorulma’ olarak karşımıza çıktığını görüyoruz. Bilanço döneminde Starbucks şirketinin gelirleri Ocak-Mart döneminde yıllık bazda yüzde 2 azalışla yaklaşık 8.6 milyar dolara geriledi. Satışlarda yaşanan düşüşün Çin etkisi %11 olurken tüketici talebinin de azaldığı görüldü. Tüketicinin gücünü yansıtması açısından önemli bir gösterge olarak görüyoruz.

Avrupa tarafında, Avrupa Merkez Bankası’nın gelecek hafta toplantısında faiz kararı açıklanacak. Büyük merkez bankaları arasında ilk faiz indirim adımının ECB tarafından atılması bekleniyor. %91’e yakın faiz indirim olasılığı piyasalar tarafından fiyatlanıyor. Cuma günü gelecek olan TÜFE verisinin ise ayrı bir öneme sahip olduğunu düşünüyoruz. Enflasyon tarafından gelecek sinyaller, faiz indirim sürecinin devamında nasıl bir yol izlenebileceği konusunda yol gösterici olacak.

Asya tarafında, bu hafta başında gelen verinin Çin’de sanayi şirketlerinin karlarında bir çeyrek sonra tekrar artışa işaret etmesi ile beraber tekrar yükseliş çabaları gözüküyor. Çin’de büyümenin dipten dönüş sinyalleri üretmesi ve hükümetin bu konuda destekleyici adımlar atması, Çin piyasaları için itici bir güç olmaya devam edebilir.

Bu hafta ajandada kritik veri bulunmuyor. Cuma günü ABD’de FED’in önem verdiği kişisel tüketim harcamaları (PCE) verisi açıklanacak. Manşet ve çekirdekte değişim beklemiyor (yüzde 2,7 ve 2,8). yarın ise 1Ç büyüme verisinin ikinci okuması açıklanacak. Sınırlı düşüş bekleniyor (yüzde 1,6’dan 1,3’e).

Bu sabah global piyasalarda risk iştahı negatif. ABD vadelileri yüzde 0,3’ye yakın eksi. Asya piyasalarında seyir ağırlıklı negatif. Hong Kong %1,4 civarında, Japonya %1,3 civarında satıcılı, Çin %0,3 civarında alıcılı. ABD 10 yıllık tahvil faizi %4,56, Dolar Endeksi 104,7, ons altın 2.356 Usd civarında işlem görüyor.

İç tarafta, TCMB’nin TL likidite fazlasını azaltmak amacıyla zorunlu karşılıklarda düzenlemeye gitmesi ile beraber TL faizlerde yukarı yönde değişim görülüyor. TL varlıklara olan ilginin devam etmesi halinde dönem dönem TL likidite fazlası oluşabilir. Bu nokta likiditeyi sterilize edici (örneğin ek zorunlu karşılık) adımlarının atılmasına neden olabilir.

Usd/TL:

Dün Minneapolis Fed Başkanı Neel Kashkari, ABD Merkez Bankası’nın (FED) faiz indiriminde acele etmek için bir nedeni olmadığını söyledi. Kimsenin faiz artışını masadan kaldırdığını düşünmüyorum açıklaması ise risk iştahının baskılanmasında etkili oldu.

Dolar Endeksi’nde sınırlı bir artış görüldü. 104,7 seviyelerine yaklaştı.

Bugün yılda sekiz defa yayımlanan FED Bej Kitap’ı yayımlanacak. ABD ekonomisinin gidişatı hakkında raporlar sunacak.

Dolar Endeksi 200 günlük ortalama 104,2 seviyesinden tepki vermeye çalışıyor. 105’in altına inilmiş olması Endeks’te yukarı yön ihtimalini azaltıcı etki yapabilir.105,5 üstü fiyatlamalar olumlu algının bozulmasına neden olabilir.

İç tarafta, normalleşme süreci devam ettikçe hava TL lehine gelişmeye devam ediyor. Yatırımcı algısında TL lehine değişim görülüyor.

TCMB’nin TL likidite fazlasını azaltmak amacıyla zorunlu karşılıklarda düzenlemeye gitmesi ile beraber TL faizlerde yukarı yönde değişim görülüyor. Faizlerin yukarı yönde hareketi TL yatırımlarını cazip hale kılmaya devam ediyor.

Kurun yukarı eğilimi zayıflıyor. Bu sabah 32,23 civarında işlem görüyor. Aşağıda 32,00 ve 31,50; yukarıda 33,00 ve 33,50 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

TL sabit getirililere olan ilginin artmaya devam ettiği rakamlara yansıyor. Yabancı ilgisi de artış kaydediyor 5 yıl vadeli CDS risk primi ise 264 baz puanda ve 4 yılın en düşük seviyelerinde işlem görmeye devam ediyor, tahvil faizlerinde ise sınırlı geri çekilme görülüyor.

Biz söz konusu ilginin artarak süreceğini düşünüyoruz. Ankara’nın ekonomi politikasını sürdüreceği ön kabulü ile tahvil faizlerinin aşağı yönde ilerlemesini bekliyoruz. Haziran ayından itibaren enflasyonun düşüşe geçecek olması bu beklentimizi destekliyor.

Globalde, ABD 10 yıllık tahvili dün yaşanan yükseliş ile 4,54% seviyelerine işlem görüyor. Yön çok net değil ABD Hazinesi bu haftanın ortasında bazı tahvillerde geri alım gerçekleştirecek olması talep tarafının güçlü olmasını sağlayabilir.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 29 baz puan düşüş ile %41,47 ve 6 baz puan düşüş ile 27,70% seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Kısa vadeli yükseliş trendi içerisindeki güçlü seyrini geçtiğimiz hafta 11,088 zirve seviyesine kadar sürdüren piyasada, bu nokta itibariyle oluşan kar satışları devam ediyor. Salı gününü yatay bir seyrin ardından % 0.19 oranında hafif bir değer artışıyla 10,677 puandan tamamlayan piyasada, seans içi geri çekilmelerde ilk önemli destek noktası olarak 10,580 seviyesini izlemeyi sürdürüyoruz. Geri çekilmelerinde 10,580 destek bölgesini koruma çabasında hareketlenecek olan piyasada, kısa vadeli yükseliş trendinin devamı açısından bu seviyenin önemli olacağını düşünüyoruz. Bu destek bölgesi üzerinde karşılanacak geri çekilmeler, piyasada 10,400/11,100 bandında yatay bir hareket alanı oluşturabilir. 10,580 altındaki olası hareketlerin ise piyasada aşağı yöndeki baskısı arttırabileceğinin göz önünde bulundurulmasını öneriyoruz. Böyle bir gelişmenin ise öncelikte bir alt noktada 10,400 olmak üzere orta vadeli trend desteği olarak izlediğimiz 10,000 seviyesine yönelik geri çekilme oluşturabileceği unutulmamalıdır.

Eur/Usd:

Parite son günlerde sıkışma ve yönsüzlük devam ediyor. 1,08-1,085 dar bant aralığında ilerliyor. FED faiz indirim beklentileri paritenin bir kanadını oluştururken önümüzdeki hafta yapılacak ECB toplantısı ve sonucunda beklenen ilk faiz indirimi hareketi paritenin diğer tarafını oluşturuyor. FED ve ECB tarafında faiz indirim beklentilerinde oluşan değişimler paritenin yönünün netleşmesini sağlayabilir.

Teknik olarak 1,08 üzerinde kalmaya çalışan paritede güç toplama ve yukarı istek çabası dikkat çekiyor. ECB faiz kararı sonrasında ve toplantı sonrasında verilecek mesajlarda paritenin yönü netleşebilir.

Bu Cuma ise ABD kişisel tüketim harcamaları endeksi (PCE) açıklanacak. Manşet ve çekirdeğin önceki veriler ile aynı gelmesi bekleniyor (sırasıyla yüzde 2,7 ve 2,8). Verinin beklenti altında kalması paritenin mevcut seviyeleri sağlamlaştırmasına ve yukarı harekete geçmesine neden olabilir.

AB kanadında ise Cuma günü TÜFE verisi ön planda. Manşette hafif artış (yüzde 2,4’den 2,5’e), çekirdeğin ise yatay (yüzde 2,7) kalması bekleniyor.

Cuma gününe kadar yatay seyrin devamını bekliyoruz. ABD ve Avrupa tarafında açıklanacak veriler paritede hareketlilik yaratabilir.

Dolar Endeksi 104,7 seviyesinde haftaya başlıyor. 105,5 seviyesini yakın direnç noktası olarak takip ediyoruz. Tepkide zayıflık aşağı yönü öne çıkarabilir.

Bu sabah 1,085 seviyesindeki paritede 1,08 ve 1,076 seviyeleri gün içi destek; 1,087 ve 1,091 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Gbp/Usd:

Bu hafta İngiltere tarafında. ajanda cılız. Paritenin diğer yakasında ise PCE ve 1Ç büyüme verisi öne çıkıyor. BOE’nin ECB’den sonra FED’den önce sıkılaşma politikasına son vereceğini düşünüyoruz. Piyasa genel beklentisi ilk faiz indiriminin Ağustos ayında yapılacağı şeklinde kümeleniyor.

Dolar Endeksi’nde 105 seviyesi kırıldıktan sonra oluşan tepki çabası sınırlı kaldı. 105,5 seviyesini yakın direnç noktası olarak takip ediyoruz. Tepkide zayıflık aşağı yönü öne çıkarabilir. 105 seviyesini yakın direnç bölgesi olarak takip ediyoruz.

Bu sabah 1,275 seviyesinde bulunan paritede 1,27 ve 1,266 seviyeleri gün içi destek; 1,279 ve 1,285 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Altın:

2.440 ve 30 Usd. Altın ve gümüş için kritik seviyeler olmaya devam ediyor. Gümüş belirttiğimiz kritik destek seviyesi 30 Usd destek alarak kuvvetli bir yukarı hareketine devam ediyor. Altın tarafı ise gümüşe göre sınırlı pozitif hareket ediyor. Çin sanayi verilerinin toparlanmasından gümüş talebi olumlu etkilenirken, hızını kaybetse bile büyük merkez bankalarının altın talebinin devam etmesi ise değerli metal talebini canlı tutuyor.

2.275-2.440 Usd bandına giren altın kısa vadede bandın üst sınırına yaklaşmaya çalışabilir. Bizce ajanda buna uygun. 2.440 Usd kritik direnç seviyesinin geçilmesi halinde hareket hızlanabilir. Gümüş tarafında ise 30 Usd seviyesini güçlü destek seviyesi olarak takip ediyoruz. Teknik olarak gümüşte İlk hedef 34,6 olarak karşımıza çıkıyor.

Bu sabah 2.353 Usd seviyesindeki ons altında 2.350 ve 2.325 Usd seviyeleri gün içi destek, 2.375 ve 2.400 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Eurobond:

Dün Minneapolis Fed Başkanı Neel Kashkari, ABD Merkez Bankası’nın (FED) faiz indiriminde acele etmek için bir nedeni olmadığını söyledi. ‘Kimsenin faiz artışını masadan kaldırdığını düşünmüyorum’ ifadesi ise risk iştahının baskılanmasında etkili oldu. Faiz artış ihtimalinin konuşulması ile ABD 10 yıllık faizi %1,63 artarak 4,54 seviyelerine yükseldi.

ABD Hazinesi bu haftanın ortasında bazı tahvillerde geri alım gerçekleştirecek olması, ABD tahvil faizlerinin yukarı isteğine set koyabilir.

İç tarafta, normalleşme süreci devam ettikçe daha iyi fiyatlama olacağını düşünüyoruz. Türkiye CDS için 250 seviyesini olası görüyoruz. Ayrıca global fiyatlama da takip ediliyor. ABD tahvil faizinde yaşanabilecek düşüşler, lokal tarafta pozitif fiyatlamalara neden olabilir.

Türkiye 5 yıllık CDS 266 ile günü tamamladı. Eurobondlar kısada hafif negatif, orta ve uzunda sınırlı pozitif seyretti. Birim fiyatlar, kısalarda 1-2 cent; orta vadelilerde 13-15 cent; uzunlarda 14-19 cent değişim gösterdi. Faizler ise sırasıyla 6,11%, 7,27% ve 7,97% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Geri çekilmelerde 11,750 desteği güçlü ...

Endeks 30 Haziran Kontratında kısa vadeli yükseliş trendi içerisindeki güçlü seyrin, geçtiğimiz hafta 12,748 zirve noktasında oluşturduğu seans içi realizasyon eğilimi devam ediyor.

Salı gününü yatay seyrin ardından %0.13 oranında hafif bir değer artışıyla tamamlayan piyasada, seans içi geri çekilmelerde ilk önemli destek noktası olarak 11,750 seviyesini izliyoruz. Geri çekilmelerinde 11,750 desteğini koruma çabasında hareketlenecek olan piyasada, kısa vadeli yükseliş trendinin devamı açısından bu seviyenin önemli olacağını düşünüyoruz. Bu destek bölgesi üzerinde karşılanacak geri çekilmeler, piyasada 11,750/12,1750 bandında yatay bir hareket alanı oluşturabilir.

11,750 altındaki olası hareketlerin ise piyasada aşağı yöndeki baskısı arttırabileceğinin göz önünde bulundurulmasını öneriyoruz. Böyle bir gelişmenin ise piyasada bir alt bölgede güçlü destekler olarak izlediğimiz 11,500 ve 11,100 risklerini oluşturabileceği unutulmamalıdır.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri