Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

BORSA İSTANBUL DESTEK BULMAKTA ZORLANIYOR

Borsa İstanbul’da üç haftadır devam eden kırılganlıktan sıyrılma çabası henüz sonuç vermezken yurt içinde günün öne çıkan konu başlığını TCMB’nin geçen hafta gerçekleştirdiği Para Politikası Kurulu (PPK) toplantısının özetleri oluşturuyor. Hatırlanacağı gibi Merkez Bankası söz konusu toplantıda piyasa beklentisine paralel olarak politika faizini değiştirmeyerek %50 seviyesinde tutmuştu. Özetlerde para politikasının yönüne dair yeni bir mesaj verilip verilmeyeceği takip edilecek. Ancak toplantı sonrasında yayımlanan metinde sıkı duruşun korunduğunu düşünürsek TCMB’nin yeni bir yönlendirme yapma ihtimali çok yüksek görünmüyor. Yurt dışında ise dün kapalı olan İngiltere piyasaları bugün yeniden işleme açılırken makroekonomik veri tarafında bir kez daha ABD ön planda olacak. Haziran ayı konut fiyat endeksinin açıklanacağı ülkede aynı zamanda tüketici güven endeksi ve Richmond Fed imalat endeksi takip edilecek.

TL: Yurt içinde dün öne çıkan konu başlığı reel kesim güven endeksiydi. Ağustos ayında mevsimsellikten arındırılmış endeks bir önceki aya göre 0,7 puan azalarak 98,0 olarak gerçekleşti. Mevsimsellikten arındırılmamış endeks ise bir önceki aya göre 1,8 puan azalarak 98,5 oldu. Reel kesim güven endeksindeki geri çekilme serisinin dört aya yükselmiş olması gelecek hafta açıklanacak olan ve yine dört aydır büyümeyi daralmadan ayıran 50 seviyesinin altında seyreden PMI imalat endeksi için negatif sinyaller verdi. Bugün ise TCMB PPK özetlerini takip edeceğiz. Ancak sıkı duruşunu koruyan TCMB’nin özetlerde yeni bir mesaj verme olasılığı düşük görünüyor.

Borsa İstanbul: Cuma günü kapanışın ardından vadeli işlem kontratlarında oluşan %1’in üzerindeki tepki Borsa İstanbul’un güne iyimser bir zeminde başlamasını sağladı. Bu kapsamda BIST-100 endeksinin açılışın ardından 9750 puana kadar tepki verdiğini gördük. Ancak burası gün içi zirve seviye olurken kapanış ise %1’in üzerinde kayıpla 9700 desteğinin belirgin şekilde altında yapıldı. Yaklaşık üç haftadır devam eden kırılganlığın daha fazla derinleşmemesi için endeksin bu seviyenin üzerinde arka arkaya kapanışlar yapması gerektiğine inanıyoruz. 9700’ün altında kalındığı bir senaryoda ise kuvvetli bir ara desteğin olmadığını düşünürsek 9450 seviyesini takip edeceğiz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

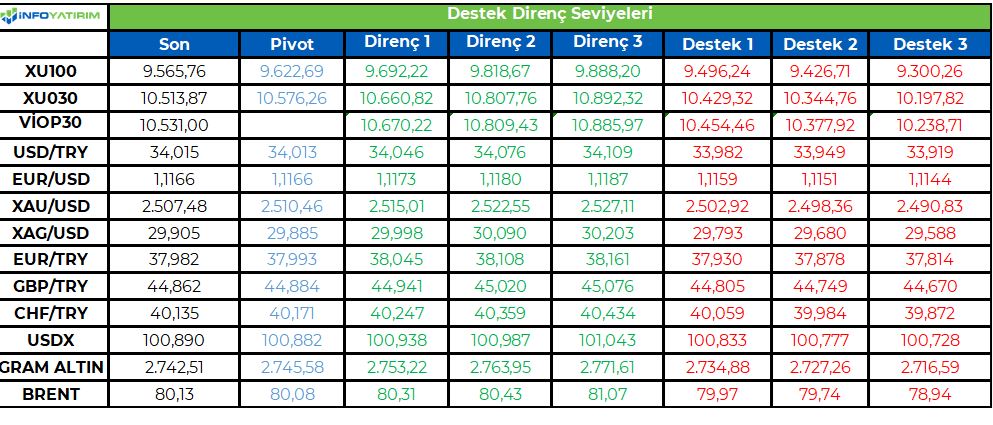

BİST100 endeksi geçtiğimiz işlem gününü 102 puan düşüşle 9.566 seviyesinden tamamladı. Güne alıcılı başlayan endekste gün sonuna doğru gelen satışlar etkili oldu. Bankacılık endeksi dün pozitif ayrıştı.

Endeks dün, 9.553 - 9.749 aralığında %2,0 volatilitede hareket etti. 5 hafta üst üste negatif kapanış gerçekleştiren BİST100 endeksi 6. haftaya da baskılı başladı.

Cuma gününün tatil olması ile birlikte uzayacak takas süreleri ve vade sonu kaynaklı pozisyon düzenlemeleri endekste baskı yaratabilir. Lakin Eylül ayında bir çok haber akışının olması endekse katalizör olabilir.

BİST100'de 5 g HO 9.808, 22 g HO 10.114, 60 g HO 10.258 seviyesinden geçiyor. 10.200 seviyesi hacimli aşılmadıkça gelen alımların tepki alımları olacağı kanaatindeyiz.

BİST100 endeksinde TL bazında 9.620 seviyesini pivot, 9.690 - 9.820 - 9.890 seviyelerini direnç, 9.500 - 9.425 - 9.300 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 286,0 - 289,7 - 291,8 seviyeleri direnç, 280,2 - 278,2 - 274,4 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kardemir enflasyon muhasebesi (TMS-29 etkisi) uygulanmış finansallarına göre 2Ç24'de 927mn TL zarar (2Ç23: 298mn TL net kar) açıkladı. Yüksek maliyetler sonucu 209mn TL brüt kar elde eden şirket, operasyonel giderlerin de eklenmesiyle 226mn TL esas faaliyet zararı etti. 114mn TL parasal kazanca karşın 499mn TL net finansman gideri ve 359mn TL vergi gideri zararı artırdı.

2Ç24'de Kardemir, TMS-29 etkisi dâhil 11.065mn TL satış geliri kaydetti (2Ç23: 14.060mn TL, yıllık %21 azalış). Satış hacmi 493bin ton ile 2Ç23’deki 472bin ton seviyesinin %4 üzerinde gerçekleşti.

FAVÖK 2Ç24’de 601mn TL (2Ç23: 3,170mn TL) seviyesinde gerçekleşti. FAVÖK marjı %5 seviyesinde, ton başına FAVÖK 38$ seviyesinde gerçekleşti.

Net nakit pozisyonu azaldı.. Kardemir 2024/03 sonunda 3.459mn TL seviyesinde bulunan net nakdi 2024/06 dönemi sonunda 25mn TL’ye geriledi.

Global uzun ürün talebi zayıf seyretmeye devam ediyor. Yurt içinde ise yeniden yapılanma temasına bağlı talep tasarruf önlemleriyle iyice zayıflamış durumda. Bu zayıf tablonun bir süre daha süreceğini düşünüyoruz. Diğer taraftan demir başta olmak üzere ana hammadde fiyatlarında aşağı yönlü eğilim sürüyor. Satış tonajı ve nihai ürün fiyatlarının zayıf seyrini korumasını ancak marjların düşen hammadde maliyetleri dolayısıyla görece dengeli seyretmesini bekliyoruz.

Çin hükümeti, emlak sektörünü desteklemek amacıyla yerel yönetimlerin makul fiyatlarla boş evleri satın alacağını açıklamıştı. Planla beraber yerel yönetimlere ait gayrimenkul şirketlerine kredi olarak verilmek üzere %1,75 faizle 300 milyar yuan (41,5 milyar dolar) kaynak sağlanacaktı. Son olarak Çin hükümetinin yerel yönetimlere tahvil ihracı izni vermeyi planladığı belirtildi. Haber akışlarına rağmen henüz Çin konut piyasasında toparlanma izlenmiyor. 2024’ün sonundan itibaren global parasal gevşemenin hız kazanmasıyla 2025 yılında sektörde ve Kardemir’de daha güçlü sonuçlar görebiliriz.

. 2Ç24 finansalları ve beklentilerimiz doğrultusunda Kardemir D Grubu paylar için (KRDMD) 43,62 TL seviyesinde bulunan 12 aylık hedef fiyatımızı ve AL tavsiyemizi koruyoruz. Hedef fiyatımız son kapanış fiyatına göre %78 oranında getiri potansiyeli taşımaktadır.

Riskler: Çin’de emlak sektöründeki yavaşlamanın daha da derinleşmesi, hammadde maliyetlerinin beklentimizden yüksek ve ürün fiyatlarının beklentimizden zayıf seyretmesi değerlememizde aşağı yönlü ana risk unsurlarıdır.

Şeker Yatırım Menkul Değerler A.Ş.

www.sekeryatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Çarşamba günü açıklanacak olan Nvidia bilançosu ve Cuma günü gelecek olan ABD PCE ile kişisel harcamalar verisi öncesi endeksler haftaya satıcılı bir başlangıç yaptılar.

Bloomberg’in “Muhteşem Yedi” göstergesi %1,22 düştü. Buna karşılık, Jerome Powell’ın Cuma günü Fed’in yakında faizleri düşüreceğinin sinyalini vermesinin ardından büyük teknoloji trendinden orta ve küçük ölçekli şirketlere rotasyonunun yeniden canlanacağı spekülasyonu üzerine Russell %0.17 ile en çok değerlenen endeks oldu.

Piyasalar ABD’li politika yapıcıları yakından takip etmeye devam ederken, San Francisco Fed Başkanı Mary Daly Bloomberg Television’a yaptığı açıklamada faiz indirimine başlamanın uygun olduğuna inandığını söyledi. Richmond’daki mevkidaşı Thomas Barkin, enflasyon için hala yukarı yönlü riskler gördüğünü, ancak soğuyan işgücü piyasası karşısında faizlerin “aşağı çekilmesini” desteklediğini söyledi.

ABD endekslerinde Dow Jones %0.16 oranında değerlenirken S&P500 %0.32 ve Nasdaq %0.85 oranında değer kaybetti. Dow Jones endeksinde hammadde %0.93, temel tüketim %0.81 ve iletişim servisleri %1.14 değerlenerek en iyi performansı sergilerken takdirsel tüketim %0.39 ve IT %0.01 oranında düşüş yaşayarak en kötü performansı sergileyen sektörler oldular. S&P500 endeksinde ise enerji %1.11, temel tüketim %0.72 ve altyapı %0.61 ile en çok primlenen sektörler olurken IT %1.12, takdirsel tüketim %0.81 ve sanayi %0.13 oranında değer kaybederek en çok düşüş yaşayan sektörler oldular.

Kurumsal gelişmelere baktığımızda Elliott Investment Management, Southwest Airlines şirketindeki hisse oranını %9,7’ye yükselterek, şirketin yönetim kurulunun çoğunu değiştirmeyi umduğu özel bir hissedarlar toplantısı düzenlemek için gereken miktara yaklaştığını açıklamasının ardından %0.07 primlendi. Applied Materials ABD Adalet Bakanlığı’nın federal hibeler için yaptığı başvurular hakkında bilgi talep ettiğini söylemesinin ardından %3.14 değer kaybetti. PDD Holdings hisseleri, Temu’nun sahibinin gelir artışının kaçınılmaz olarak azalacağı uyarısında bulunarak ByteDance gibi agresif rakipler karşısında genişleme hızını sürdürmenin zorluklarını vurgulamasının ardından %28.51 düştü.

Avrupa endekslerinde karışık seyir hakimdi. Euro Stoxx 50 endeksi %0.25 ve DAX %0.09 oranında değer kaybederken FTSE 100 endeksi tatil sebebiyle kapalıydı. DAX endeksinde gayrimenkul %3.7 oranında değerlenerek en iyi performansı sergileyen sektör olurken IT %0.63, sağlık %0.54 ve finans %0.22 oranında düşüş yaşayarak en çok değer kaybeden sektörler oldular.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/08/26/uluslararasi-piyasalar-kapanis-raporu-26-08-2024-2/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ticaret Bakanlığı tarafından hazırlanan Motorlu kara taşıtlarının ticareti hakkında yönetmelik bugünkü Resmi Gazete'de yayımlandı.

Yönetmelik; gerçek veya tüzel kişi tacirler ile esnaf ve sanatkârların motorlu kara taşıtı ticareti faaliyetlerini, motorlu kara taşıtı ticaretiyle iştigal eden gerçek veya tüzel kişilerin yükümlülüklerini, ikinci el motorlu kara taşıtı ticareti yetki belgesinin verilmesi, yenilenmesi ve iptaline ilişkin usul ve esasları, Bilgi Sistemi ve Ödeme Sisteminin kurulması, işletilmesi ve ikinci el motorlu kara taşıtı satışında ödeme sisteminin gerçek ve tüzel kişiler tarafından kullanılması ile ekspertiz raporlarının düzenlenmesine ilişkin usul ve esasları, motorlu kara taşıtı ihale, ilan ve ön değerlemesine ilişkin ilke, kural ve yükümlülükleri, toplu iş yeri ve taşıt pazarlarında aranan şartları ve Bakanlık, yetkili idare ve diğer ilgili kurum ve kuruluşların motorlu kara taşıtı ticaretine ilişkin görev, yetki ve sorumluluklarını kapsıyor.

https://www.resmigazete.gov.tr/eskiler/2024/08/20240827-1.htm

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

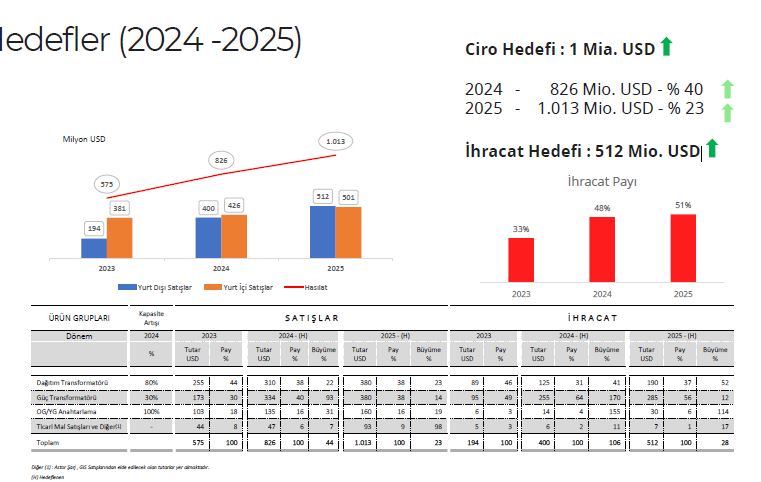

Astor Enerji, 2024 yılında % 40 artışla 826 milyon USD, 2025 yılında ise %23 artışla 1 milyar 13 milyon USD ciro hedefliyor.

Şirketin ihracat hedefi bu yıl 400, gelecek ıl ise 512 milyon USD olarak açıklandı.

https://www.kap.org.tr/tr/Bildirim/1327944

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirketimiz %100 bağlı ortaklığı Emek Satış Pazarlama A.Ş.'nin Bangadeş'te yerleşik bir firmadan ölçü transformatörleri tedariki için sipariş almıştır. Siparişin baz bedeli 1.081.603Usd'dir. (Güncel USD/TL kuru ile 37 Milyon TL'dir) Siparişin sevkiyatının 2024 yılı içinde tamamlanması beklenmektedir.

https://www.kap.org.tr/tr/Bildirim/1327986

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri