Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

JACKSON HOLE SONRASI KÜRESEL PİYASALARDA İYİMSERLİK DEVAM EDİYOR

ABD Merkez Bankası Fed Başkanı Jerome Powell'ın Jackson Hole toplantısında yapacağı konuşma beklenirken dolar değer kaybetmişti. Japonya Merkez Bankası (BoJ) Başkanı Kazuo Ueda'nın, şahin duruşunu teyit etmesinin ardından yen, başlıca para birimleri arasındaki kazançlara liderlik etmişti.Toplantı sırasında ve sonrasında ise dolarda endeksinde satış baskısı sürerken ons altında değer artışı gözlemlendi. Başkan Powell enflasyonda önemli ölçüde düşüş olduğuna ve para politikasında bir ayarlama olabileceğine vurgu yaptı. İstihdam rakamlarının aşırı ısınmadığından bahseden Powell, önümüzdeki faiz patikasının yönünün gelecek verilere bağlı olduğunu belirtti. Bu açıklamalar faiz indirimi beklentisini destekleyen bir sinyal olarak düşünüldü ve altın fiyatlarında hızlı bir yükselişe neden oldu. Ons altın tekrar 2520 dolar seviyesine yakınsadı ve gram altın ise 2752 seviyesine çıktı. Altında yüzde 1.5'e yakın bir değer artışı kaydedildi.

Sterlin, bugün İngiltere'den gelen olumlu ekonomik göstergeler ve Federal Rezerv Başkanı Jerome Powell'ın güvercin açıklamalarından da destek alarak ABD dolarına karşı Mart 2022'den bu yana en yüksek seviyesine ulaştı. İngiliz sterlini %0,7 değer kazanarak 1,3185 dolara yükseldi ve 13 aylık zirve olan 1,3144 doları aştı. Sterlinin performansı güçlü oldu ve bu yıl en güçlü büyük para birimlerinden biri olarak sıralandı. Son ekonomik veriler beklentileri aştı ve Bank of England'ın (BoE) faiz oranlarını acilen düşürmesine gerek olmayabileceğini gösterdi. İngiltere Merkez Bankası (BoE) Başkanı Andrew Bailey, İngiltere ekonomisinin hala yüksek enflasyondan dolayı faiz oranlarının daha uzun süre yüksek bırakılmak zorunda olabileceği risklerle baş başa olduğu konusunda uyarıda bulundu. Bailey, "Zafer ilan etmek için henüz çok erken. İhtiyatlı olmamız gerekiyor çünkü iş tamamlanmadı - henüz sürdürülebilir bir şekilde hedefe geri dönmedik" dedi.

İngiltere merkez bankası bu ayın başlarında Covid salgınından bu yana ilk kez faiz oranlarını düşürdü ve borçlanma maliyetlerini çeyrek puan düşürerek %5'e indirdi. Avrupa Merkez Bankası da Haziran ayında faiz oranlarını düşürdü fakat o zamandan beri ana politika faiz oranlarını değiştirmedi. Birleşik Krallık enflasyonu Temmuz ayında Banka'nın %2'lik hedefinin üzerine çıkarak %2,2'ye ulaştı. Banka, İngiltere'de enflasyonun iki yıl içinde hedefin altına düşmeden önce %2,75 ile zirve yapabileceği uyarısında bulundu.Ancak Bailey, istihdam piyasasındaki yapısal değişiklikler nedeniyle "kalıcı" enflasyonist baskı riskleri olduğu uyarısında bulundu.

USDTRY

Kurda geçtiğimiz hafta kapanışında ve yeni haftaya başlarken 34,00TL seviyesinin geçilmediğini fakat bu seviyeye yakın fiyatlamalar gerçekleştiğini görüyoruz. Bugün yurt içinde reel kesim güven endeksi ve kapasite kullanımı açıklanırken, ABD’de Powell açıklamaları sonrasında dayanıklı ve ulaşım hariç mal siparişleri takip edilecek. Dolar endeksinde yaşanan geri çekilmeye rağmen bu hafta 34,00TL üzerinde fiyatlamalar görülebilir. Teknik olarak geri çekilmelerde 33,90TL destek bölgesi, 33,80TL ve 33,70TL bu seviye altında destek bölgeleri olarak takip edilebilir. Yükseliş denemelerinde 34,00TL ilk direnç seviyesi olmaya devam ederken bu seviyenin geçilmesi durumunda 34,10TL psikolojik direnç ve üzerinde 34,15TL direnç bölgeleri olarak değerlendirilebilir.

.

EURTRY

Çaprazda geçtiğimiz hafta Powell açıklamaları sonrasında paritede yükselişin hızlanması sonrasında 38,00TL üzerinde bir kapanış gerçekleşti. Yeni haftada da bu seviye üzerinde kalıcılık devam ediyor. Bugün Avrupa’da Almanya İFO iş ortamı güven endeksi açıklanırken, yurt içinde kapasite kullanımı ve reel kesim güven endeksini takip edeceğiz. Paritede yataylaşma çaprazda tekrar 38,00TL geri çekilmesine neden olabilir. Teknik olarak 38,00TL seviyesi ilk destek bölgesi olacaktır. Bu seviye altına geri çekilmelerde 37,90TL ve 37,80TL diğer destek bölgeleri. Olası yükseliş denemelerinin devam etmesi durumunda ise kısa vadeli 38,10TL ilk direnç seviyesi olarak takip edilebilir. Bu seviye üzerinde 38,20TL ve 38,30TL ana direnç bölgesi olarak diğer direnç seviyeleri olacaktır

EURUSD

Paritede son iki haftada yaşanan yükseliş sonrasında geçtiğimiz Cuma günü Jackson Hole toplantısında Powell açıklamaları sonrası 1,1200 seviyesi test edildi. Dolar endeksinde gelinen kritik destek seviyesi ve beklentinin satın alınması sonrası bu hafta kar satışları görülebilir. Bugün ABD’de dayanıklı ve ulaşım hariç mal siparişleri takip edilecek. Avrupa’da ise Almanya İFO iş ortamı güven endeksi açıklanacak. Teknik olarak ilk destek seviyesi 1,1170 olarak karşımıza çıkıyor, bu seviye altında 1,1150 ve sonrasında 1,1130 destek seviyeleri olarak takip edilebilir. Yükseliş denemelerinde 1,1200 ana direnç seviyesi, sonrasında 1,1220 diğer direnç bölgesi olmaya devam edecektir. 1,1220 üzerine geçişlerde ilk direnç bölgesi 1,1250 olmaya devam edecek.

ONS ALTIN

Ons altında son beş gündür dolar endeksi ve ABD tahvil faizlerinde aşağı yönlü fiyatlamaya rağmen 2535 dolar zirve seviyesi tekrar test edilemedi ve geçilemedi. Haftasonu Ortadoğu’da gerilimin artması da ons altında yukarı yönlü bir etki yaratamadı. Bu nedenle 2535 dolar yukarı geçilmedikçe kısa vadeli beklentinin bittiği bir ons altın fiyatlaması görğlebilir. Bu hafta ABD’de açıklanacak büyüme verisi öncesinde sınırlı geri çekilmeler görebiliriz. Teknik olarak 2500 dolar ilk destek bölgesi olarak takip edilmeye devam edilebilir. Bu seviye altına geçişlerde destek seviyeleri 2485 dolar ve 2470 dolar olarak takip edilebilir. Yükseliş denemelerinde 2500 dolar, üzerinde 2515 dolar direnç seviyesi olacaktır. 2515 dolar üzerinde 2535 dolar diğer direnç bölgesi olacaktır

GBPUSD

Paritede 12 günlük yaşanan ralli sonrasında 1,2700 seviyelerinden 1,3200 seviyelerine yükseliş yaşandığını görüyoruz. Jackson Hole topalntılarında her iki ülke merkez bankası açıklamalarında Fed tarafının faiz indirmeye ve daha agrasif olabilme ihtimalinin güçlenmesi pariteyi yukarı yönlü destekledi. Bugün İngiltere’de piyasalar kapalı, ABD’de ise dayanıklı ve ulaşım hariç mal siparişleri takip edilecek. Teknik olarak geri çekilmelerde 1,3180 seviyesi destek bölgesi olarak takip edilebilir. Bu seviye aşağı yönlü kırılması durumunda geri çekilme devam edebilir. Aşağı yönlü geri çekilmelerde 1,3150ve 1,3130 diğer destek bölgeleri olacaktır. Yükselişlerde ilk direnç seviyesi 1,3200 bu seviye üzerinde 1,3220 ve 1,3250 seviyeleri kısa vadeli takip edilebilir

GRAM ALTIN

Gram altında ons altına paralel fiyatlama devam ediyor. Kur tarafında ise 34,00TL seviyesine kadar yaşanan yükseliş sonrasında yatay fiyatlamalar görüyoruz. Ons altında yükselişlerin son beş günlük gelişmelere rağmen sınırlı kalması düzeltme hareketlerini beraberinde getirebilir. Kur tarafında ise yükseliş devam isteği olsa da bir süre 34,00TL seviyelerinde yataylaşma görebiliriz. Teknik olarak geri çekilmelerde 2730TL ilk destek olarak takip edilebilir. Bu seviye altında 2715TL ve 2700TL destek bölgeleri olarak takip edilebilir. Yükselişlerde 2740TL üzerinde kalıcılık durumunda 2750TL seviyesi ilk direnç bölgesi, yükselişin devam etmesi durumunda 2760TL ve 2770TL diğer direnç bölgeleri olarak takibimizde olacak

Ahlatcı Yatırım Menkul Değerler

www.ahlatciyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST100 endeksi geçtiğimiz haftaya pozitif başlangıcın ardından Cuma günü kapanışa doğru

satıcıların güç kazanması ile üst üste 5. haftayı da negatif kapattı. 2015 ve 2019’dan sonra 3. defa

üst üste 5 haftalık satıcılı kapanış gerçekleşti. Haftayı 1,57% düşüşle 9669 puandan tamamlayan

endekste günlük işlem hacimleri yıl içi en düşük seviyelerde kalmaya devam etti. TCMB verilerinde

yabancı yatırımcıların bir önceki 297 mn $ değerinde hisse satışı yaptığı görüldü. Son 4 haftada

toplam 920 mn dolar hisse satışı yapan yapancı yatırımcıların mayıs ayı ortasından bu yana net hisse

işlemleri -2,5 milyar dolara yaklaştı. Yeni haftada yurt içi takvimde geçen haftaki faiz kararının PPK

tutanakları öne çıkıyor. Bilanço takviminde ise bu hafta DOAS SISE 2Ç24 sonuçları bekleniyor.

Teknik olarak cuma günü kapanışa doğru gelen satış baskısı ile birlikte 3 haftadır destek olarak

çalışan 9700 seviyesi altında kapanış gerçekleşti. Ancak yeni hafta pozitif açılışla bu bölge üzerinde

başlangıç bekliyoruz. Yeniden 9900 üzerinde kapanış ile Cuma günkü aşağı yönlü trend kırılımı iptal

olur ve yukarı 10200 seviyesine doğru tepki alışları izlenebilir.

Destekler: 9730-9610-9500

Dirençler: 9900-10200-10365

Colendi Menkul Değerler A.Ş.

https://www.colendimenkul.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yeni Haftanın Gündemi ve Beklentiler

· 26 Ağustos 2024 Pazartesi Türkiye; Reel Kesim Güven Endeksi ve İmalat Sektörü Kapasite Kullanım Oranı (Ağustos), Sektörel Güven Endeksleri (Ağustos) Almanya; Ifo İş İklimi Endeksi (Ağustos) ABD; Dayanıklı Mal Siparişleri (Temmuz), Dallas Fed İmalat Endeksi (Ağustos)

· 27 Ağustos 2024 Salı Türkiye; TCMB PPK Toplantı Özeti, Sektörel Enflasyon Beklentileri (Ağustos) Almanya; GSYİH (2Ç24- Nihai) ABD; S&P/CS Konut Fiyat Endeksi (Haziran), CB Tüketici Güven Endeksi (Ağustos), Richmond Fed İmalat Endeksi (Ağustos)

· 28 Ağustos 2024 Çarşamba Türkiye; Dış Ticaret Dengesi (Temmuz-Nihai) Almanya; Tüketici İklimi Endeksi (Eylül)

· 29 Ağustos 2024 Perşembe Türkiye; Hizmet ÜFE (Temmuz) Ekonomik Güven Endeksi (Ağustos) Euro Bölgesi; Tüketici Güven Endeksi (Ağustos) Almanya; TÜFE (Ağustos-Öncü) ABD; GSYİH (2Ç24-İkinci), Bekleyen Konut Satışları (Temmuz)

· 30 Ağustos 2024 Cuma Euro Bölgesi; TÜFE (Ağustos-Öncü) ABD; PCE Fiyat Endeksi (Temmuz), Michigan Üniversitesi Tüketici Güven Endeksi (Ağustos-Nihai) 31 Ağustos 2024 Cumartesi Çin; Resmi PMI Verileri (Ağustos)

- Jackson Hole sempozyumu ve son Federal Açık Piyasa Komitesi (FOMC) toplantı tutanaklarının ardından bu hafta takvimde ABD, Almanya ve Euro Bölgesi’nin enflasyon verileri öne çıkıyor. Ayrıca, Almanya ve ABD’nin GSYİH rakamlarıyla ABD ve Euro Bölgesi’nin tüketici güven endeksleri açıklanacak.

ABD PCE Fiyat Endeksi (Temmuz)

Haftanın son işlem gününde, piyasalar ABD ve Euro Bölgesi’nin enflasyon verilerine odaklanacak. ABD’de Fed’in tercih ettiği enflasyon göstergesi PCE Fiyat Endeksi’nin temmuz gerçekleşmeleri takip edilecek. PCE Fiyat Endeksi haziranda aylık %0,1, yıllık %2,5, çekirdek endeks aylık %0,2, yıllık %2,6 artmıştı. Manşet ve çekirdek endekslerin temmuzda aylık %0,2 artması beklenmektedir. Fed’in resmi hedefi çekirdek endekste yıllık %2 artış yönünde bulunuyor. Diğer enflasyon göstergesi TÜFE, temmuzda aylık %0,2, yıllık %2,9, çekirdek TÜFE aylık %0,2, yıllık %3,2 artmıştı. PCE verilerinin beklentinin çok altında veya negatif bölgede gelmesi durumunda ABD ekonomisinde sert iniş ve resesyon endişeleri yeniden gündeme gelerek ABD doları, tahvil faizleri ve risk piyasaları üzerinde baskı oluşabilir. Son tarım dışı istihdam raporu ve perakende satış hacmi verilerinin ardından küresel piyasalardaki çalkantı artarak satıcılı seyir sertleşmiş, ardından pozitif veri akışıyla birlikte endişeler azalmıştı. Jackson Hole sempozyumunda, Fed Başkanı Jerome Powell da iş gücü piyasasındaki yavaşlamanın normalleşmeyi işaret ettiğini ve daha büyük bir yavaşlama beklemediklerini, iş gücü piyasasında çok fazla bozulma olmayacağını söyledi.

Almanya ve Euro Bölgesi TÜFE verileri (Ağustos-Öncü)

Haftanın son işlem günü Euro Bölgesi’nde de enflasyon verileri açıklanacak. TÜFE temmuzda aylık bazda fazla değişmezken yıllık %2,6 artmıştı. Çekirdek TÜFE aylık bazda %0,2 gerilerken yıllık %2,9 arttı. Ağustosta manşet endeksin yıllık %2,2, çekirdek endeksin yıllık %2,8 artması beklenmektedir.

Euro Bölgesi verilerinden önce perşembe günü Almanya’nın ağustos TÜFE verileri takip edilecek. Temmuzda aylık %0,3, yıllık %2,3 artış olmuştu. Ağustosta, TÜFE’nin aylık bazda değişmemesi, yıllık %2,1 artması bekleniyor.

Almanya ve ABD’nin GSYİH verileri (2Ç24)

Salı günü Almanya’nın nihai, perşembe günü ABD’nin ikinci tahmin GSYİH verileri açıklanacak. Almanya ekonomisi öncü verilere göre 2Ç24 döneminde bir önceki çeyreğe göre %0,1 küçülürken yıllık bazda da %0,1 küçülmüştü. Nihai verilerde değişiklik beklenmemektedir. Almanya ekonomisi 3Ç23 ve 4Ç23’te çeyreklik bazda küçülmesinin ardından 1Ç24’te büyüme kaydetmişti. Yıllık bazda ise Almanya ekonomisi son altı çeyreklik daralmaktadır.

ABD ekonomisi, öncü verilere göre 2Ç24’te yıllıklandırılmış olarak %2,8 büyüme kaydetmişti. İkinci veride değişiklik beklenmemektedir. ABD ekonomisi yılın ilk çeyreğinde %1,4 büyümüştü.

- Yurt içinde geçen hafta Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) para politikası toplantısının ardından bu haftanın gündeminde, söz konusu toplantının özeti, TCMB’nin Sektörel Enflasyon Beklentileri raporu ve Ekonomik Güven Endeksi ön planda olacak.

TCMB PPK toplantı özeti

Yurt içinde salı günü TCMB’nin para politikası toplantısının özeti yayımlanacak. TCMB, ağustos para politikası toplantısında politika faizini beklentilere paralel olarak %50,00 seviyesinde sabit tuttu. Para politikasında sıkı duruş mesajları yinelendi.

Mart toplantısında sürpriz bir şekilde 500bp faiz artıran TCMB, operasyonel çerçevede de değişikliğe giderek faiz koridorunu genişletmiş, gecelik borçlanma ve borç verme oranlarının haftalık repo faizine kıyasla marjı -/+1,5 puandan -/+ 3 puana yükseltmişti. Böylece Banka, geçen yıl haziranda başladığı artırımlarla haftalık repo faizini toplam 41,5 puan artırarak %8,5’ten %50 seviyesine yükseltmiş oldu.

Mart ayından sonraki beş toplantıda faiz değişikliğine gitmeyen TCMB, ağustos toplantısının karar metninde, para politikasında kararlı duruş mesajlarını korudu. Temmuzda aylık enflasyonun ana eğiliminin bir önceki aya göre sınırlı ölçüde yükselmesine karşın ikinci çeyrek ortalamasının altında kaldığı belirtilen metinde, yurt içi talebin yavaşlamaya devam ederek enflasyonist etkisinin azaldığı ifade edildi. Enflasyon beklentileri ve fiyatlama davranışlarının öngörüler ile uyumunun dezenflasyon süreci açısından göreli öneminin arttığının altı çizildi. Karar metinlerinde ihtiyaç halinde ek sıkılaştırmaya gidilebileceği imasını koruyan TCMB, para politikasında kararlı duruş, iç talep dengelenme, TL’de reel değerlenme ve enflasyon beklentilerinin düzelmesiyle aylık enflasyonun ana eğiliminin düşeceğini ifade etmektedir.

Foreks Haber’in ağustos anketinin sonuçlarına göre 2024 sonu faiz beklentilerinin medyanı, temmuzda %45,00 iken ağustos anketinde %46,25’e yükseldi. Katılımcıların yıl sonu TÜFE beklentisi %43,60’ten %43,00’e geriledi.

TCMB Sektörel Enflasyon Beklentileri raporu

TCMB’nin temmuz raporunda 12 ay sonrası yıllık enflasyon beklentileri, piyasa katılımcıları için 1,8 puan azalarak %30,0 seviyesine, reel sektör için 1,2 puan azalarak %55,0 seviyesine gerilerken, hanehalkı için 0,5 puan artarak %72,0 seviyesine yükselmişti. Gelecek 12 aylık dönemde enflasyonun düşeceğini bekleyen hanehalkı oranı bir önceki aya göre 4,2 puan azalarak %29,3 seviyesinde gerçekleşti. Salı günü ağustos raporu yayımlanacak.

Ekonomik Güven Endeksi (Ağustos)

TUİK, perşembe günü ağustos ayı Ekonomik Güven Endeksi’ni yayımlayacak. Endeks, temmuzda %1,5 oranında azalarak 94,4 değerini aldı. Alt endeksler bazında, tüketici güven endeksi %3,1 azalarak 75,9 değerini, reel kesim (imalat sanayi) güven endeksi %1,8 azalarak 98,7 değerini, hizmet sektörü güven endeksi %1,1 azalarak 114,1 değerini, perakende ticaret sektörü güven endeksi %1,5 azalarak 107,1 değerini, inşaat sektörü güven endeksi %0,9 azalarak 87,1 değerini aldı.

TCMB, haftanın ilk işlem gününde ağustos ayı Reel Kesim Güven Endeksi (RKGE) ve İmalat Sektörü Kapasite Kullanım Oranı (KKO) ve sektörel güven endekslerini açıklayacak.

Dış Ticaret Dengesi (Temmuz-Nihai), Hizmet ÜFE (Temmuz)

Yurt içinde bu hafta TÜİK temmuz ayı nihai dış ticaret verilerini ve temmuz ayı hizmet ÜFE rakamlarını açıklayacak. Ticaret Bakanlığı’nın öncü verilerine göre, temmuzda ihracat yıllık %14 artışla 22,51mlr USD, ithalat %8 azalışla 29,75mlr USD oldu. Dış ticaret açığı yıllık %42 azalarak 7,24mlr USD seviyesinde gerçekleşti. 2024 yılı Ocak-Temmuz döneminde ise, ihracat %4,1 artışla 148,79mlr USD, ithalat %8,4 azalışla 198,62mlr USD ve dış ticaret açığı yıllık %33 azalarak 49,83mlr USD oldu. Yıllıklandırılmış dış ticaret açığı %32 azalarak 82,31mlr USD’ye indi. Hizmet ÜFE (H-ÜFE), haziranda aylık %5,30, yıllık %77,41 artmıştı.

Geçtiğimiz Hafta Ne Oldu?

- Küresel hisse senedi piyasalarında geçen hafta Asya piyasalarında sınırlı hareketlerin izlendiği karışık bir hafta olurken Avrupa ve ABD endeksleri haftayı kazançlarla geçti. Asya’da, Japonya Nikkei225 Endeksi %0,82 yükseldi. Çin’de CSI300 Endeksi %0,51 düştü. Hong Kong Hang Seng Endeksi %0,24 arttı. Güney Kore Kospi %0,12 arttı. Tayvan Taiex Endeksi %0,87 düştü. Avustralya S&P/ASX200 Endeksi %0,76 yükseldi. Avrupa’da, İngiltere FTSE100 Endeksi %0,20, Almanya DAX Endeksi %1,87, Fransa CAC40 Endeksi %1,67, Stoxx Europe 600 Endeksi %1,33 yükseldi. ABD’de, S&P500 Endeksi %1,31, Dow Jones Endeksi %1,02 ve Nasdaq Bileşik Endeksi %1,32 arttı.

Dolar Endeksi’nde (DXY) düşüş serisi hızlandı. Bir önceki haftayı 102,40 puandan kapatan endeks geçen haftayı %1,7 düşüşle 100,71 puandan tamamladı. Endeks 106 puanın üzerini gördüğü temmuz başından bu yana aşağı yönlü seyir izlemektedir. EURUSD paritesi geçen hafta sert yükseldi. Parite, haftalık bazda %1,5 yükselişle 1,11 oldu. USDJPY paritesi görece sert düşüşle haftayı 144,40 seviyesinden tamamladı.

ABD Hazine tahvili faizleri geçen hafta geriledi. İki yıllıkların faizi %3,91, on yıllıkların faizi %3,80 oldu. Ons altın fazla değişmeyerek 2511USD seviyesinden kapattı. Petrol fiyatlarında sınırlı düşüşler oldu; Brent vadelileri 78,27USD, WTI petrol vadelileri 74,69USD oldu.

Jackson Hole sempozyumu

Piyasalar, cuma günü Kansas City Fed’in 22-24 Ağustos boyunca ev sahipliğini yaptığı Jackson Hole Ekonomi Politikası Sempozyumu’nda Fed Başkanı Jerome Powell’ın konuşmasına odaklandı. ABD'nin Wyoming eyaletinin Jackson Hole kasabasında düzenlenen sempozyumda tüm dünyadan merkez bankacıları, ekonomistler, akademisyenler ve piyasa katılımcıları bir araya geldi. Sempozyum katılımcıları arasında Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Fatih Karahan da bulundu.

Piyasaların dikkati Powell’ın Fed’den beklenen faiz indirimlerine ilişkin olası sinyallerine odaklanmıştı. Zira ABD’de son açıklanan TÜFE ve perakende satışlar verilerinin ardından faiz indirimlerinin eylülde başlayabileceği yönündeki beklentiler artmıştı. Powell, beklendiği üzere eylül toplantısı için net sinyaller verdi. “Para politikası için ayarlama zamanı geldi.” diyerek eylül toplantısında indirim sinyali veren Fed Başkanı, faiz indirimlerinin hızını ve büyüklüğünü verilerin belirleyeceğini söyledi. Enflasyon önemli ölçüde düştüğünün ve enflasyon beklentilerinin çıpalandığının altını çizen Powell, “Artık hedefe çok daha yakınız.” dedi. Powell, istihdam piyasasında çok fazla bozulma olmayacağını ifade etti.

Powell’ın konuşmasının ardından federal fonlama faizi vadeli kontratlarına göre piyasa eylülde %76 ihtimalle 25bp, %24 ihtimalle 50bp, bu yıl sonunda ise %44 ihtimalle toplam 100bp, %36 ihtimalle 75bp, %18 ihtimalle 125bp ve yaklaşık %2 ihtimalle 150bp indirim fiyatlamaktadır.

FOMC toplantı tutanakları

ABD’de Fed’in son para politikası toplantısının tutanakları açıklandı. Tutanaklar eylül toplantısında faiz indiriminin ihtimal dahilinde olduğunu işaret etti. Tutanaklarda, toplantı katılımcılarının çoğunluğunun, verilerin beklendiği gibi gelmeye devam etmesi durumunda bir sonraki toplantıda faiz indirimine gidilebileceğini gözlemlediği ifade edildi.

Söz konusu toplantıda faizlerde değişikliğe gitmeyerek %5,25-5,00 ile 23 yılın zirvesinde tutan Fed, eylül toplantısında olası bir indirim için kapıyı açık bırakmıştı. Powell, basın toplantısında enflasyon konusundaki güvenin artması ve iş gücü piyasasının gücünü koruması halinde faiz indiriminin eylül ayında masaya gelebileceğini ifade etmişti.

AMB para politikası toplantı tutanakları

Avrupa Merkez Bankası’nın (AMB) son para politikası toplantısının tutanakları yayımlandı. Faizlerde değişikliğe gidilmeyen temmuz toplantısının tutanaklarında, eylülde olası bir faiz indirimi için kapı açık bırakıldı. Politika yapıcıların enflasyonun %2 hedefe doğru ilerlediğine inandıkları, ancak yeniden genişleyici bir adım atmadan önce daha fazla kanıt görmek istedikleri belirtildi.

Euro Bölgesi’nde TÜFE temmuzda aylık bazda yatay seyrederken yıllık %2,6 arttı. Çekirdek TÜFE aylık %0,2 azalırken yıllık %2,9 arttı. Ayrıca, Euro Bölgesi ekonomisinin önemli kısmını oluşturan hizmetler sektöründe tüketici enflasyonu yıllık %4,0 ile kısmi yavaşlamasına karşın yüksek seyrini korudu. Temmuz tutanaklarında, politika yapıcıların beklentiyi aşan haziran çekirdek enflasyonunun eylül toplantısında faiz indirimine gidilmesinden caydırmaması gerektiğine düşündükleri ifade edildi. “Eylül toplantısı büyük ölçüde para politikası kısıtlamalarını yeniden değerlendirmek için iyi bir zaman olarak görülüyor.” ifadesine yer verildi.

Haziran toplantısında 25bp faiz indirimine giden AMB’nin ana refinansman faizi %4,25, mevduat faizi %3,75 ve marjinal borç verme faizi %4,50 seviyelerinde bulunuyor.

Japonya TÜFE, Almanya ÜFE, Euro Bölgesi TÜFE verileri (Temmuz)

Japonya’da TÜFE temmuzda aylık %0,2, yıllık %2,8 artış kaydetti. Manşet enflasyon son üç aydır %2,8 düzeyinde gerçekleşmektedir. Çekirdek TÜFE beklentilere paralel olarak yıllık bazda %2,7 arttı. Ancak, Japonya Merkez Bankası’nın (BoJ) izlediği taze gıda ve enerji maliyetleri hariç “çekirdek çekirdek” enflasyon %2,2’den temmuzda %1,9’a gerileyerek Eylül 2022’den beri en düşük değeri aldı.

Almanya’da ÜFE temmuzda aylık %0,2 artış, yıllık bazda %0,8 düşüşle piyasa beklentisini karşıladı. Euro Bölgesi’nde TÜFE, öncü verilere göre temmuzda aylık bazda değişmezken yıllık %2,6 artmıştı. Aynı dönemde çekirdek TÜFE aylık bazda %0,2 azalırken yıllık %2,9 artmıştı. Nihai verilerde değişiklik olmadı.

Dünya genelinde PMI verileri (Ağustos-Öncü)

Dünya genelinde ekonomik büyüme görünümüne ilişkin ipucu veren ağustos ayı öncü PMI verileri açıklandı. Temmuz verileri özellikle imalat sektöründe küresel yavaşlamanın genel itibarıyla hızlanarak devam ettiğini işaret etti. Japonya’da 49,1’den 49,5’e yükselde de beklentinin ve büyüme ile daralma bölgesi arasındaki 50,0 eşik değerin altında kaldı. Almanya’da 43,2’den 42,1’e gerileyerek beklentinin altında kaldı. Euro Bölgesi’nde 45,8’den 45,6’ya gerileyerek beklenti altında kaldı. İngiltere’de 52,1’den 52,5’e yükselerek beklentileri aştı. ABD’de (S&P Global) 49,6’dan 48,0’e gerileyerek beklenti altında kaldı. Hizmetler sektörü tarafında daha karışık bir görünüm hâkim. Japonya’da 53,7’den 54,0’e yükseldi. Almanya’da 52,5’ten 51,4’e gerileyerek beklentinin altında kaldı. Euro Bölgesi’nde 51,9’dan 53,3’e, İngiltere’de 52,5’ten 53,3’e, ABD’de 55,0’ten 55,2’ye yükseldi. Almanya, Euro Bölgesi, İngiltere ve ABD’de hizmet sektörü büyüme hızı artarken beklentileri aştı.

- Borsa İstanbul’da BIST100 Endeksi haftayı %1,57 düşüşle 9.668 puandan, BIST30 Endeksi %0,45 düşüşle 10.637 puandan tamamladı. BIST Banka Endeksi kazançlarını ikinci haftaya taşıyarak %2,01 yükselişle 13.528 puan, BIST Sınai Endeksi %2,00 düşüşle 13.174 puandan tamamladı. USDTRY paritesi geçen hafta yukarı yönlü hareketini sürdürerek 33,98, EURTRY paritesi 38,03 oldu. Türkiye Hazine tahvili faizlerinde sınırlı değişimler oldu; iki yıllıkların faizi haftayı %38,70, on yıllıkların faizi %25,43 haftayı kapattı.

TCMB para politikası toplantısı

TCMB, ağustos ayı para politikası toplantısında politika faizini beklentilere paralel olarak %50,00 seviyesinde sabit tuttu. Para politikasında sıkı duruş mesajları yinelendi.

Mart toplantısında sürpriz bir şekilde 500bp faiz artıran TCMB, operasyonel çerçevede de değişikliğe giderek faiz koridorunu genişletmiş, gecelik borçlanma ve borç verme oranlarının haftalık repo faizine kıyasla marjı -/+1,5 puandan -/+ 3 puana yükseltmişti. Böylece Banka, geçen yıl haziranda başladığı artırımlarla haftalık repo faizini toplam 41,5 puan artırarak %8,5’ten %50 seviyesine yükseltmiş oldu.

Mart ayından sonraki beş toplantıda faiz değişikliğine gitmeyen TCMB, ağustos toplantısının karar metninde, para politikasında kararlı duruş mesajlarını korudu. Temmuzda aylık enflasyonun ana eğiliminin bir önceki aya göre sınırlı ölçüde yükselmesine karşın ikinci çeyrek ortalamasının altında kaldığı belirtilen metinde, yurt içi talebin yavaşlamaya devam ederek enflasyonist etkisinin azaldığı ifade edildi. Enflasyon beklentileri ve fiyatlama davranışlarının öngörüler ile uyumunun dezenflasyon süreci açısından göreli öneminin arttığının altı çizildi. Karar metinlerinde ihtiyaç halinde ek sıkılaştırmaya gidilebileceği imasını koruyan TCMB, para politikasında kararlı duruş, iç talep dengelenme, TL’de reel değerlenme ve enflasyon beklentilerinin düzelmesiyle aylık enflasyonun ana eğiliminin düşeceğini ifade etmektedir.

Foreks Haber’in ağustos anketinin sonuçlarına göre 2024 sonu faiz beklentilerinin medyanı, temmuzda %45,00 iken ağustos anketinde %46,25’e yükseldi. Katılımcıların yıl sonu TÜFE beklentisi %43,60’ten %43,00’e geriledi.

Merkezi Yönetim Borç Stoku (Temmuz), Yurt Dışı ÜFE (Temmuz), Tarımsal Girdi Fiyat Endeksi (Haziran)

Yurt içinde Hazine ve Maliye Bakanlığı’nın (HMB) merkezi yönetim borç stoku, TÜİK’in yurt dışı ÜFE (YD-ÜFE) ve tarımsal girdi fiyat endeksi (Tarım-GFE) rakamları takip edildi. Merkezi yönetim borç stoku temmuz sonu itibarıyla 8,11trln TL olarak gerçekleşirken 3,28trln TL kısmı Türk Lirası, 4,83trln TL kısmı döviz cinsi borçlardan oluşmuştu. YD-ÜFE haziranda aylık %1,70, yıllık %27,41 arttı. Tarım-GFE mayısta aylık %0,93, yıllık %47,56 arttı.

Kısa Vadeli Dış Borç İstatistikleri (Haziran)

Haziran sonu itibarıyla kısa vadeli dış borç stoku, 2023 sonuna göre %2,5 artışla 180,5mlr USD olurken bankalar kaynaklı kısa vadeli dış borç stoku %10,2 artışla 75,4mlr USD, diğer sektörlerin kısa vadeli dış borç stoku %1,6 oranında artışla 60,4mlr USD düzeyinde gerçekleşmişti.

Yurt içinde yabancı Turist Sayısı (Temmuz)

Haftanın son işlem gününde Kültür ve Turizm Bakanlığı’nın temmuz ayı turizm istatistikleri takip edildi. Türkiye’yi ziyaret eden yabancı turist sayısı temmuzda yıllık %3 artışla 7,33 milyon olurken ocak-temmuz döneminde %8 artışla 29 milyon kişi oldu.

Piramit Menkul Kıymetler A.Ş

www.piramitmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Borsa İstanbul’da BİST100 endeksi geçtiğimiz haftayı %1,57 değer kaybederek 9.668 puan seviyesinde tamamladı. Haftaya pozitif başlayan endeks diğer günlerde zayıf bir görünüm sürdürerek kritik 9.700 puan seviyesinin altında kapandı. Haftanın son işlem gününde ise kapanışa doğru sert satışlar gördüğümüz Borsa İstanbul’da bazı hisse senetlerinde devre kesiciler çalıştı. Bankacılık endeksi %3’e yakın değer kaybederken ulaştırma hisseleri görece güçlü kaldı. Yeni haftanın ilk işlem gününe başlarken endekste yatay pozitif bir açılış bekliyoruz.

Cuma günü Hazine ve Maliye bakanı Mehmet Şimşek X hesabından istifa edeceğine dair söylentileri yalanladı. Şimşek, “Anlaşılan yapılan resmi açıklamalar yetmemiş, bir de buradan yazayım. İstifa etmedim. Dolaşıma koyulan senaryolar doğru değildir" dedi. Ekonomi yönetiminin bir ekip ruhuyla çalıştığını dile getiren Şimşek, "Aldığımız büyük ve zor sorumluluğun farkındayız. Bu sorumluluğun bilinciyle her gün daha iyiye ulaşmak için çalışıyoruz. Ekonomik istikrar ve reform programımız başarıyla işliyor ve hedeflediğimiz sonuçları almaya başladık" ifadelerini kullandı.

Sermaye Piyasası Kurulu geçtiğimiz haftalarda sürekli gündeme gelen Hazine ve Maliye Bakanı Mehmet Şimşek’in istifa edeceğine dair yanlış yönlendirici haberler yayan sosyal medya hesaplarına karşı soruşturma başlattı. Kurul internet sitesinde “Kurulumuzca Borsa İstanbul pay piyasasında yapılan işlemler anlık olarak takip edilmektedir. Gerçek ve tüzel kişilerin piyasa bozucu hareketlerine karşı denetim mekanizması sürekli işlemektedir. Haftanın son işlem gününde sosyal medya mecralarında Hazine ve Maliye Bakanımız Sayın Mehmet Şimşek hakkında asılsız istifa haberleri üzerinden Borsa yatırımcısını yanlış yönlendiren ve onların zarara uğramalarına sebep olan sosyal medya hesaplarıyla ilgili gerekli incelemeler başlatılmıştır” ifadelerini kullandı.

Wall Street endeksleri geçtiğimiz hafta Powell’ın Jackson Hole açıklamaları sonrası iyimser seyrini korudu. Para politikasını ayarlamanın zamanının geldiğini aktaran Powell’ın faiz indirimlerini işaret etmesinin ardından SP500 5600 üzerinde kapanış gerçekleştirirken Nasdaq %1,47, Dow Jones ise %1,14 primlendi.

XU100

BİST100 endeksi geçtiğimiz haftanın beşinci işlem gününü %2,55 değer kaybederek 9.668 puan seviyesinde tamamladı. Toplam işlem hacmi 77 milyar TL olarak gerçekleşti. BİST100’de görülen en düşük seviye 9.651 olurken, en yüksek puan 9.935 seviyesi oldu. Önemli destek seviyesinin altında kapanış yapan endekste göstergeler aşırı satım seviyesine yaklaşıldığını gösteriyor . Bugün takip edeceğimiz ilk destek seviyesi 9.567, ilk direnç noktası ise 9.851 seviyesi olacak.

Destekler: 9.567 / 9.467 / 9.467

Dirençler: 9.851 / 10.035 / 10.135

ENDEKS 30 KONTRATI

Endeks Ağustos Vadeli Kontratı cuma günü %1,91 değer kaybederek 10.758 seviyesinden günü tamamladı. Gün içi en düşük seviye 10.624 olur iken, en yüksek seviye olarak 11.018 puan görüldü. Önemli destek seviyesinden tepki alan endeks kontratında karar aşamasını takip ediyoruz. Bugün için takip edeceğimiz ilk destek seviyesi 10.582, ilk direnç seviyesi ise 10.976 olarak grafikte yer alıyor.

Destekler: 10.582 / 10.406 / 10.188

Dirençler: 10.976 / 11.194 / 11.370

USDTRY VADE KONTRATI

USDTRY Ağustos kontratına baktığımızda, önceki işlem gününü %0 değişmeyerek 34,15 seviyesinde tamamladı. Gün içinde görülen en düşük seviye 34,11 en yüksek ise 34,17 seviyesi idi. Dolar kontratında yatay seyir sürerken volatilitenin giderek düşmeye devam ettiğini görüyoruz. USDTRY kontratında takip edeceğimiz ilk destek seviyesi 34,12 aşılması gereken ilk direnç olarak 34,18 seviyesini izleyeceğiz.

Destekler: 34,12 / 34,08 / 34,06

Dirençler: 34,18 / 34,20 / 34,24

ONS ALTIN KONTRATI

Altın Vade Kontratı geçtiğimiz işlem gününü %1,07 değer kazanarak 2.514 dolar seviyesi ile günü tamamladı. Gün içi en düşük seviye 2.494 dolar olur iken, en yüksek seviye 2.520 dolar oldu. Önemli eşik değer 2.500’ün üzerinde kalan ons altında göstergeler yorulmaya işaret ediyor. Bugün takip edeceğimiz ilk destek noktası 2.499 dolar, ilk direnç noktası ise 2.525 dolar olacak.

Destekler: 2.499 / 2.483 / 2.472

Dirençler: 2.525 / 2.536 / 2.551

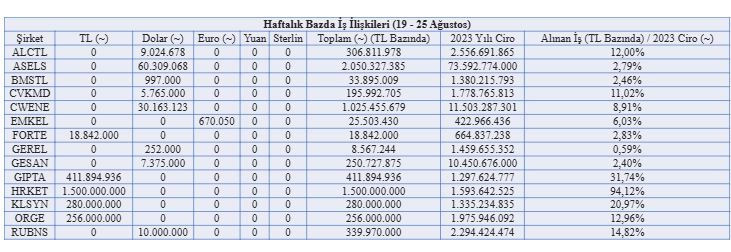

HİSSE HABERLERİ

ALCTL: Türkiye’de yerleşik bir müşteri ile süregelen iş ilişkisi çerçevesinde 2024-2029 dönemlerine dair 9.024.678 dolar tutarında iş emri imzalandı.

FORMT: Cezayir merkezli Eniem firması ile yapılan ve 5 yılı kapsayan 16.824.000 dolar tutarlı entegrasyon projesi kapsamında 698.000 dolar bedelinde 5.000 adet ilk parti doğalgazlı ısıtıcının üretimi tamamlanarak sevkiyatı gerçekleştirildi.

GEREL: Bursa’da yerleşik Bakyapı İnşaat ile firmanın busbar ihtiyaçlarının tedarik edilmesine yönelik 252.000 dolar bedelli sözleşme imzalandı.

MANAS: İgdaş tarafından açılan ve 114.026.658 TL tutarlık teklife şirket uhdesinde kalan ihaleye ilişkin sözleşme imzalandı.

SPK: Kurul Özata Denizcilik ve Cem Zeytin’in halka arz başvurularını onayladı.

SPK: Kurul Pera Yatırım Holding, Pınar Entegre et, Pınar Su, Pınar Süt, Dyo Boya ve Halk GYO’nun sermaye artırım başvurularını onayladı.

Ahlatcı Yatırım Menkul Değerler

www.ahlatciyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Güne başlarken… BIST 100 endeksi dün günü %2,55

azalışla 9.668,10 puanda tamamladı. BIST 100

endeksinde toplam işlem hacmi 77,9 milyar TL oldu.

Önceki kapanışa göre mali endeks %2,89, sanayi endeksi

%2,34, hizmetler endeksi %1,90 ve teknoloji endeksi

%2,10 değer kaybetti. Türk Hava Yolları, Koza Altın

İşletmeleri, Ereğli Demir Çelik, Türkiye İş Bankası (C) ve

Koç Holding en çok işlem gören hisse senetleri oldu.

Teknik görünüme baktığımızda, gün içinde geri

çekilmelerde 9.550 - 9.435 destek noktalarını takip

edeceğiz. Yukarı hareketlerde ise sırasıyla 10.020 -

10.125 - 10.190 direnç seviyelerini takip ediyor olacağız.

Bulls Yatırım Menkul Değerler A.Ş.

https://bullsyatirim.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Zayıf 2Ç24 sonuçları. Enflasyon Muhasebesi (UMS-29) raporlamasına göre Kardemir, 2Ç23’teki 298 milyon TL net kara kıyasla 2Ç24’te 927 milyon TL net zarar açıkladı (İş Yatırım Tahmini: -143 milyon TL). Kur giderleri ve finansal giderlerdeki iyileşmeye rağmen çelik fiyatlarındaki gerileme sonucu operasyonel performansta yaşanan düşüş net zarar rakamının ana nedeni olarak öne çıkıyor. Şirket ayrıca enflasyon muhasebesi sonucunda 2Ç23’teki 512 milyon TL’ye kıyasla 2Ç24’te 114 milyon TL parasal kazanç elde etti.

Satış hacminde çeyreklik bazda %13 daralma. Kardemir 2Ç24’te bir önceki çeyrek ve yıla benzer şekilde 633 bin ton sıvı çelik üretimi gerçekleştirdi ve sıvı çelik KKO %70 seviyesinde gerçekleşti (1Ç24: %70; 2Ç23: %71). Şirketin 2Ç24’te toplam çelik satış hacmi yıllık bazda %4 atmasına rağmen çeyreklik bazda %13 düşüşle 493 bin tona geriledi. Şirket, çelik satış fiyatlarındaki düşüşün etkisiyle 2Ç24’te yıllık bazda %21 düşüşle 11,1 milyar TL net satış geliri elde etti (İş Yatırım Tahmini: 11,5 milyar TL). Enflasyonla düzeltilmiş rakamlara göre hesapladığımız ton başına ortalama ciro 2Ç23’teki 908 dolar ve 1Ç24’teki 716 dolar seviyesinden 2Ç24’te 684 dolar seviyesine geriledi.

Çelik fiyatlarındaki düşüş sonucu marjlar baskı altında. Kardemir 1Ç24’teki 1,27 milyar TL ve 2Ç23’teki 2,88 milyar TL’ye kıyasla 2Ç24’te 209 milyon TL brüt kar elde ederken brüt kar marjı %1,9 seviyesinde gerçekleşti. Faaliyet giderleri/satış oranı 2Ç24’te çeyreklik 0,3, yıllık 0,7 puan yükselişle %2’ye ulaştı. Sonuç olarak FAVÖK, 1Ç24’teki 1,51 milyar TL ve 2Ç23’teki 3,23 milyar TL’ye kıyasla 2Ç24’te 520 milyon TL olarak gerçekleşti (İş Yatırım Tahmini: 848 milyon TL). FAVÖK marjı ise 2Ç24’te düşen çelik fiyatlarının etkisiyle %4,7 seviyesinde gerçekleşti. Enflasyonla düzeltilmiş rakamlara göre hesapladığımız ton başına FAVÖK ise 2Ç24’te 33 dolar olarak gerçekleşerek 88 dolar olan 1Ç24 rakamının altında kaldı.

Net nakit pozisyonunda gerileme. Serbest nakit akımının 2Ç23’teki negatif 3,53 milyar TL’den 2Ç24’te negatif 3,93 milyar TL’ye gerilemesinde zayıf operasyonel performans ve ertelenmiş gelirlerdeki düşüş sonucu artan işletme sermayesi ihtiyacı rol oynadı. Kardemir’in 1Ç24 sonundaki 3,46 milyar TL net nakit pozisyonu 2Ç24 sonunda 25 milyon TL’ye geriledi.

Yorum: Kardemir’in 2Ç24 sonuçlarına negatif piyasa tepkisi bekliyoruz. Kardemir D hisseleri son bir haftada endeksin %2,17 yukarısında işlem görürken, son bir ayda %8,83, yılbaşından beri ise endeksin %20,1 altında kald

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/08/26/sirket-raporu-kardemir-krdmd-is-2c24-sonuclari/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri