Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Geride bıraktığımız haftada yurt içinde TCMB’nin faiz kararı ön plana çıkarken küresel piyasalarda Japonya ve Euro Bölgesi enflasyonu ile ABD Merkez Bankası’nın (Fed) 30-31 Temmuz tarihli FOMC toplantı tutanakları ve Fed Başkanı Jerome Powell’ın Jackson Hole konuşması takip edildi.

Japonya'da tüketici fiyat endeksi, Temmuz ayında aylık %0,2 artarken yıllık enflasyon %2,8 oldu. Euro Bölgesi’nde tüketici fiyat endeksi, Temmuz ayında aylık bazda değişmezken Haziran ayında %2,5 olan yıllık enflasyon Temmuz ayında %2,6 seviyesine yükseldi. Fed’in 30-31 Temmuz'da düzenlenen toplantısına ilişkin tutanaklarda, katılımcıların çoğunluğunun veriler uygun olursa gelecek toplantıda gevşemenin uygun olabileceğini ifade ettiği kaydedildi. Tutanaklarda, katılımcıların çoğunluğu istihdam hedefine yönelik risklerin arttığını ve birçok katılımcı enflasyon hedefine yönelik risklerin azaldığını ifade ettiği belirtildi. Diğer taraftan, bazı katılımcılar, işgücü piyasası koşullarında daha fazla kademeli gevşemenin daha ciddi bir bozulmaya dönüşme riskini kaydetti. Fed Başkanı Jerome Powell, Jackson Hole konuşmasında para politikası için ayarlama zamanının geldiğini belirtirken önümüzdeki verilerin faiz indirimin hızını ve miktarını belirleyeceğini ifade etti. Küresel piyasalarda hafta genelinde karışık bir seyir izlendi.

TCMB’nin Salı günü gerçekleştirdiği PPK toplantısında politika faizi olan bir hafta vadeli repo ihale faiz oranını değiştirmeyerek %50’de sabit bıraktı. Karar metninde, Temmuz ayında aylık enflasyonun ana eğiliminin, önceki aya kıyasla sınırlı bir şekilde yükselirken ikinci çeyrek ortalamasının altında kaldığını, üçüncü çeyreğe ilişkin göstergelerin yurt içi talebin yavaşlamaya devam ederek enflasyonist etkisinin azaldığına işaret ettiğini belirtildi. Kurul, enflasyon beklentileri ve fiyatlama davranışlarının öngörüler ile uyumunun dezenflasyon süreci açısından göreli öneminin arttığını vurguladı. Metinde, likidite koşullarının muhtemel gelişmeler göz önünde bulundurularak yakından izlendiği sterilizasyon araçlarının etkin şekilde kullanılmaya devam edileceği ifade edildi. Haftaya pozitif başlamasına rağmen 9.651-10.110 aralığında dalgalı bir seyir izleyen BİST100 Endeksi, %1,57 düşüşle 9.668 puandan haftayı tamamladı. 33,69’lu seviyelerden haftaya başlayan Dolar/TL, hafta içinde 34,00 sınırının üzerine çıkarken Euro/TL, 38,03 ile tarihi zirvesini gördü. Altının onsu 2.531,7 dolar ile rekor tazelerken altının gram fiyatı onsundaki yükseliş ve TL’deki değer kaybına paralel olarak 2.756,9 lirayla zirvesini yeniledi.

Yurt dışı yerleşik yatırımcılar, 9-16 Ağustos haftasında reel olarak (fiyat ve kur etkisinden arındırılmış) 297,6 milyon dolar hisse senedi satışı, 1.404,4 milyon dolar Devlet İç Borçlanma Senedi (DİBS-Kesin Alım) alımı ve 12,1 milyon dolar Özel Sektör Tahvil satışı gerçekleştirdi. Aynı haftada yurt içinde yerleşik gerçek kişilerin döviz mevduatı 1.182 milyon dolar artarak 103.977 milyon dolara yükselirken, tüzel kişilerin döviz mevduatı 101 milyon dolar azalarak 65.033 milyon dolara geriledi. Kur korumalı mevduat (KKM) hesapları 1.903 milyon dolar azalarak 49.692 milyon dolar (1.660 milyar TL) olarak gerçekleşti. Türkiye’nin dolar bazlı 5 yıl vadeli CDS oranı 300 sınırının altında kalmaya devam etti.

Uzun Vadede Ne Bekliyoruz…

TCMB, 2024 yılının ilk toplantısında politika faizini 250 baz puan artırarak %45,00 seviyesine yükseltirken, 22 Şubat tarihli toplantısında politika faizini değiştirmeyerek %45,00 seviyesinde sabit bıraktı. Merkez Bankası, 21 Mart tarihli toplantısında politika faizini 500 baz puan artırarak %50 seviyesine yükseltti. TCMB, 25 Nisan, 23 Mayıs, 27 Haziran ve 23 Temmuz tarihli toplantılarında ise politika faizini değiştirmeyerek %50 seviyesinde sabit bıraktı.

Temmuz ayında %3,23 artan TÜFE’nin Ağustos 2024 tarihli TCMB piyasa katılımcıları anketine göre; Ağustos ayında %2,55, Eylül ayında %2,22, 2024 yılı sonunda %43,31 ve 12 ay sonrasında %28,71 artması beklenmektedir. Yine aynı ankette Dolar/TL’nin 2024 sonunda 37,28 ve 12 ay sonrasında ise 42,03 olması öngörülmektedir. Cari dengenin 2024 sonunda 25,5 milyar dolar, 2025 yılında ise 25,7 milyar dolar açık vermesi beklenmektedir. GSYH büyümesinin 2024 ve 2025’te sırasıyla %3,4 ve %3,5 olacağı öngörülmektedir. TCMB haftalık repo faizinin 3 ay sonrasında %48,10 ve 12 ay sonrasında ise %33,30 olması beklenmektedir.

Raporun devamı ve detaylı analizler için tıklayınız.

https://www.bmd.com.tr/application/files/4417/2442/6290/Haftalik_Bulten_23.08.2024.pdf

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST100 endeksi geçtiğimiz haftayı %1,6'lık değer kaybı ile 9.668 seviyesinden tamamladı. En çok yükselen sektörler maden ve inşaat olurken, gıda ve iletişim en çok geri çekilen sektörler oldu.

Geçtiğimiz haftanın son işlem gününde hafta sonu riskinin alınmama algısı fiyatlamaları etkili oldu. Özellikle sosyal medyada Hazine ve Maliye Bakanı Şimşek ile ilgili çıkan haberler, panik satışlarını artırdı.

Şimşek'in sosyal medyada yer alan haberleri yalanlaması ile birlikte spot piyasadaki sert geri çekilmelerin aksine VİOP akşam seansı normal seans kapanışının 88,75 puan üstünde günü tamamladı. Bu kapsamda BİST100 endeksinin bugüne tepki alımları ile pozitif başlangıç yapmasını bekliyoruz.

BİST100 endeksinde TL bazında 9.750 seviyesini pivot, 9.850 - 10.035 - 10.135 seviyelerini direnç, 9.560 - 9.470 - 9.285 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 291,0 - 296,5 - 299,5 seviyeleri direnç, 282,6 - 279,7 - 274,3 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Suriye Devlet Başkanı Beşar Esad Türkiye ile ilişkileri onarmaya yönelik çabalarda şu ana kadar "elle tutulur somut bir ilerleme kaydedilmediğini" söyledi.

Suriye Meclisine hitap eden Esad; Rusya, İran ve Irak'ın uzlaştırma adımlarına işaret ederek, "Arabulucuların ciddiliği ve samimi içtenliğine rağmen, çabalar şu ana kadar bahsetmeye değer bir sonuç getirmedi" dedi.

Türkiye 2011'de iç savaşın patlak vermesinin ardından Suriye'de silahlı muhaliflere destek vermiş, Şam rejimi ile ilişkilerini koparmıştı. İlerleyen yıllarda Suriye'nin kuzeyine kara harekâtları düzenleyen Türk Silahlı Kuvvetleri, geniş bir alanı "güvenli koridor" oluşturma hedefiyle kontrolü altında tutuyor.

Esad konuşmasında, "İlişkileri onarmak önce onu bozan sebeplerin ortadan kaldırılmasını gerektiriyor" dedi.

Reuters haber ajansına göre Şam yönetimi Türk askerinin Suriye topraklarından çekilmesini istese de arabulucuların son girişimleri sırasından bunu Ankara ile diyalog için ön koşul haline getirmedi.

Bir görüşme için Ankara ve Şam arasında ne tür temasların denendiği veya bunların hangi aşamada tıkandığına dair detaylar bilinmiyor.

Deutsche Welle Türkçe internet sitesinde yayınlanan habere aşağıdaki linkten ulaşabilirsiniz:

https://www.dwturkce1.com/tr/esad-t%C3%BCrkiye-ile-ili%C5%9Fkilerde-kayda-de%C4%9Fer-ilerleme-yok/a-70044603

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"1. Kurul Karar Organı’nın 23/08/2024 tarih ve 47/1336 sayılı Kararı Uyarınca Yapılan Duyuru:

02.07.2024 tarihli ve 32590 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren 7518 sayılı Sermaye Piyasası Kanunu’nda Değişiklik Yapılmasına Dair Kanun ile 6362 sayılı Sermaye Piyasası Kanunu’na (Kanun) eklenen 35/B ve Geçici 11 inci maddeler uyarınca Kurulumuza kripto varlık hizmet sağlayıcı olarak faaliyette bulunduklarını veya bulunacaklarını beyan edenlerin başvurularına ilişkin olarak;

(a) Kurulumuzun 08.08.2024 tarih ve 38 sayılı Bülteninde yayımlanan 08.08.2024 tarih ve 42/1259 sayılı Kurul İlke Kararının “Geçiş ve Uyum Hükümleri” başlıklı bölümünün (2) numaralı maddesi uyarınca, aşağıda “Başvurusu İşlemden Kaldırılan Platformlar Listesi”nde yer alan platformların başvurularının Kurulumuzun 02.07.2024 tarihli duyurusunda yer alan Ek/1’in belge listesinin (3) ve (4) numaralı maddelerinde talep edilen açıklama ve belgeleri eksik veya yetersiz iletmeleri sebebiyle işlemden kaldırılmasına ve anılan İlke Kararının (1) numaralı maddesi kapsamında “Başvurusu İşleme Alınmayan Platformlar Listesi” ile birlikte duyurulmasına,

(b) Listelerde yer alan platformların işbu Kurul Kararını müteakip 5 iş günü içerisinde Kanun uyarınca platform tanımına giren faaliyetlerde bulunmayı sonlandırmaları, işbu Kurul Kararını müteakip yeni müşteri kabul etmemeleri, Kanun’un Geçici 11 inci maddesinin birinci ve ikinci fıkraları uyarınca elektronik posta, kısa mesaj, telefon ve benzeri iletişim araçları ile mevcut müşterilerine konu ile ilgili bildirimde bulunmaları ve müşterilerinin nakit ve/veya kripto varlık transfer taleplerini 5 iş günü kısıtı olmaksızın yerine getirmeleri gerektiğine,

(c) Yukarıda (b) bendinde yer alan esaslara aykırı olarak faaliyetlere ve müşteri kabulüne devam edilmesi veya müşterilerin transfer taleplerinin yerine getirilmemesi durumunda Kanun’un 99/A ve 109/A maddeleri kapsamında izinsiz kripto varlık hizmet sağlayıcılığı faaliyeti hükümlerinin uygulanabileceğinin hatırlatılmasına

karar verilmiştir.

Başvurusu İşlemden Kaldırılan Platformlar Listesi ve Başvurusu İşleme Alınmayan Platformlar Listesi

https://spk.gov.tr/kurumlar/kripto-varlik-hizmet-saglayicilar//basvurusu-islemden-kaldirilan-platformlar-listesi-ve-basvurusu-isleme-alinmayan-platformlar-listesi "

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"Pusula Portföy Yönetimi AŞ’nin 30.000.000 TL olan çıkarılmış sermayesinin 80.000.000 TL’ye artırılmasına izin verilmesi talebi olumlu karşılanmıştır. "

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

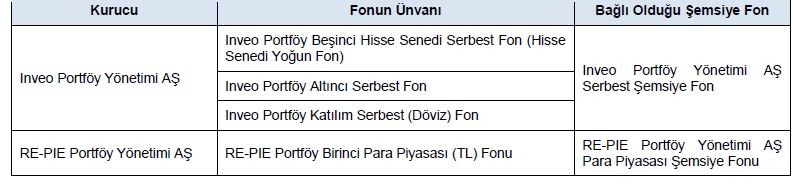

"Aşağıda ünvanlarına yer verilen fonların katılma paylarının ihracına ilişkin izahnamelerin onaylanması taleplerinin olumlu karşılanmasına karar verilmiştir. "

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"Aşağıda ünvanına yer verilen fonun dönüşümüne izin verilmesi ve fonun izahname tadil metininin onaylanması talebi olumlu karşılanmıştır.

Dönüşüme Konu Fonun Ünvanı İş Portföy Delta Serbest (TL) Fon

Dönüşüm Sonrası Fonun Ünvanı İş Portföy ÖPY Delta Serbest (TL) Özel Fon "

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

" Ülker Bisküvi Sanayi AŞ’nin sermayesinin ve oy haklarının %100’üne sahip olduğu Önem Gıda Sanayi ve Ticaret AŞ’yi devralması suretiyle gerçekleştireceği kolaylaştırılmış usulde birleşme işlemine ilişkin olarak hazırlanan duyuru metnine Kurulumuzca onay verilmesi talebinin olumlu karşılanmasına karar verilmiştir."

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri