Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Türkiye:

TCMB haftalık mevduat verilerine göre 4 Nisan haftasında yurt içi yerleşiklerin yabancı para mevduatları 4,5 milyar USD artış gösterdi. Artışın 676 milyon USD’lik kısmı bireysellerin döviz talebinden, 510 milyonluk kısmı bireysel altın talebinden; 3,3 milyarlık kısmı tüzellerin döviz talebinden gerçekleşti. Değerleme etkisi dışarıda bırakıldığında bireysellerin net 500 milyon USD, tüzellerin 2,7 milyar USD YP talebi olduğu görülüyor.

Yabancı para talebi sene başından bu yana toplam 26 milyar USD artış gösterdi; bunun bir kısmı KKM’den çıkan mevduatlar olurken bir kısmı doğal döviz talebi olarak yorumlanabilir. Özellikle politik belirsizliğin olduğu haftalarda bireysellerin döviz talebi göze çarpıyor. Bunun yanı sıra tüzellerdeki döviz talebinin, ithalattaki artış ile paralel şekilde gerçekleştiğini düşünüyoruz.

Buna karşın son haftalarda yaşanan YP mevduat payındaki artış dikkat çekici. Mart başında %59,3 olan TL mevduat payı %57,6’ya; %36,6 olan YP payı %38,8’e gelmiş durumda. Faiz gelirleri ve DTH tercihleri arasında son haftada DTH’ın öne çıktığı görülmekte.

TCMB menkul kıymet verilerine göre 4 Nisan haftasında yurt dışı yerleşikler 0,45 milyar USD hisse senedi, 2,02 milyar USD DİBS, 1,24 milyar USD eurobond satışı gerçekleştirdi ve 2020'den başlayan veri setindeki en yüklü çıkış yaşandı. Bir önceki çıkış rekoru önceki haftaydı. Yabancılar DİBS satmaya devam ediyor. Önümüzdeki hafta gerçekleşecek PPK toplantısı sonrası yabancıların pozisyonlarında bir değişiklik olacak mı izleyeceğiz. Hatırlatmak gerekirse Ekrem İmamaoğlu soruşturmasının başlamasının akabinde, çeşitli yurt dışı bankaların raporlarında «pozisyon değişikliği düşünmüyoruz» şeklinde yorumlar görmüştük. Ancak satışların başladığı o gün ile şu anki görünüm arasında, küresel risk iştahındaki değişikliği de dikkate almak gerekir. Bu açıdan satışların bize özgü değil, global anlamda yaşandığını düşünüyoruz.

TCMB swap hariç net döviz pozisyonu önceki iki iş günü aksine 9 Nisan’da sınırlı düşüş kaydederek 400 milyon USD geriledi ve 15,8 milyar USD seviyesine geldi. Aynı zamanda geçtiğimiz hafta brüt rezervlerde 2,25 milyar USD düşüşle 154,3 milyar USD’ye geriledi.

Şubat’ta sanayi üretimi yıllık %1,9, aylık %1,6 azaldı. İmalat %2,5, madencilik %5,8 düşerken, yüksek teknoloji ürünlerinde %24,4’lük sert kayıp görüldü. Enerji üretimi yıllık %8,5, aylık %3,5 artarak öne çıktı.

Şubat’ta inşaat maliyet endeksi aylık %1,24, yıllık %23,94 arttı. Bu, Kasım 2020’den bu yana en düşük yıllık artış oldu. Malzeme fiyatları aylık %1,99 artarken işçilik %0,02 geriledi. Yıllık bazda malzeme %19,49, işçilik %32,38 arttı. Veriler, işçilikte istikrar ve yıllık enflasyonda yavaşlamaya işaret ediyor.

Global:

ABD borsaları Perşembe günü, Çin'e tarifelerin %145'e çıkarılmasıyla yeniden alevlenen ticaret gerilimi nedeniyle sert düşüş yaşadı. S&P 500 %3,5, Nasdaq %4,3, Dow Jones 1.015 puan geriledi. Apple, Tesla, Nvidia ve Meta gibi teknoloji hisseleri öne çıkan kayıplar arasındaydı. Tarifelerdeki 90 günlük ertelemenin Çin’i kapsamaması ve belirsizliğin sürmesi, büyüme endişeleriyle birlikte satışları tetikledi.

ABD 10 yıllık tahvil faizi, önceki gün 22 baz puan artışla %4,5’e kadar yükseldikten sonra Perşembe günü %4,35 civarında dengelendi. Bu hareket, yumuşayan enflasyon verileri ve Trump yönetiminin belirsiz ekonomi politikaları çerçevesinde uzun vadeli tahvillere yönelik beklentilerin yeniden değerlendirilmesini yansıtıyor.

Euro, AB’nin ABD’ye yeni tarifeleri 90 gün askıya almasıyla 1,11 doların üzerine çıktı. Karar, Trump’ın misilleme yapmayan ülkelere tarifeleri %10’a indirmesi ve Çin’e %125’e çıkarmasının ardından geldi. ECB’nin Aralık için faiz beklentisi %1,8’e yükselirken, Nisan indirimi olasılığı %90’a geriledi.

Günün Verileri:

TCMB Nisan Ayı Piyasa Katılımcıları Anketi (10.00)

TÜİK Şubat Ayı Ticaret Satış Hacmi (10.00)

ABD Nisan Ayı UMICH Tüketici Güveni (TSİ:17.00)

Bahçeşehir Üniversitesi Finansal Araştırmalar Merkezi (BFRC)

https://bfrc.bau.edu.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Endeks, dünkü işlem gününe 303,61 puan artışla 9579

seviyesinden başladı. Gün sonunda da %0,68 değer kazanımı ile

9338 seviyesinden kapanış gerçekleştirdi. Endekste, gün içinde

9338-9581 bandında hareket gözlendi.

Borsa İstanbul, 91,6 Milyar TL işlem hacmi ile günü noktaladı. 70

şirket günü pozitif olarak sonlandırırken, 27 şirket negatif olarak

kapattı.

En çok artan sektör endeksi; “Teknoloji, İnşaat ve Taş-Toprak”, en

çok düşen sektör endeksi ise; “Spor, Menkul Kıymet Yatırım

Ortaklığı ve Finansal Kiralama-Faktoring” oldu.

Endekse puan bazında en yüksek pozitif etki; Aselsan, Oyak

Çimento ve Sasa hisselerinden, en yüksek negatif etki ise

Pegasus, Akbank ve Yapı Kredi Bankası hisselerinden geldi.

ABD Başkanı Donald Trump, Çin'e yönelik tarifeleri yüzde 125'e

çıkarırken, misilleme yapmayan 75'den fazla ülke için ek tarifelerin

90 gün durdurulduğunu duyurması üzerine küresel piyasaların

pozitif tarafa geçmesi ile endekste dünkü işlem gününe yükselişle

başladı. Sabah saatlerinde güç kaybetmeye başlayan endeks, gün

sonuna doğru zayıflamasını giderek artırdı.

Böylelikle günün en düşük seviyesinde noktalayan endeks, 200

günlüğe denk gelen 9666 noktasının gerisinde seyrine devam

ediyor.

Günlük grafiğinde teknik göstergelerini incelediğimizde kısa vadeli

indikatörlerinde yukarı yönlü hareketlerin yanı sıra momentumda

hafif toparlanmalar görülüyor.

Yeni günün başlangıcında tepki alımlarının devamının gelmesi

durumunda endekste 9420 direnç seviyesinin üzerinde kalıcılık

sağlamalıyız. Bu seviyenin üzerine yerleştiği takdirde 200 günlük

ortalamasına da denk gelen 9660 seviyesine doğru yükselişlerin

ivmelendiğini görebiliriz.

Olası geri çekilmelerin oluşması halinde 9250 seviyesinin üzerinde

mevcut pozisyonlar korunabilir. Bu seviyenin altına geçildiğinde

satış baskısı daha da artabileceğinden destek noktaları yakından

takip edilmeli

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ekonomi'nin haberine göre;Ocak ayında teşvik belgesi kapsamında öngörülen sabit yatırım tutarı geçen yılın aynı ayına göre yüzde 44,9 oranında azalarak 92 milyar 347 milyon liradan, 53 milyar 612 milyon liraya geriledi. Aynı dönemde öngörülen istihdam ise yüzde 14,2 oranında azalarak 25 bin 512’den 21 bin 870’e gerilerken teşvik belgesine bağlanan yatırım sayısı 9 adet artarak 1156’dan, 1165’e yükseldi. Ocakta bölgesel bazda yapılan değerlendirmede 3 ve 4’üncü bölgelerde yatırımlarda artış gözlenirken, diğer 4 bölgeye yapılan yatırımlar azaldı.

Habere aşağıdaki linkten ulaşabilirsiniz: https://www.ekonomim.com/ekonomi/tesvikli-yatirimlar-ocakta-yuzde-449-azaldi-haberi-811365

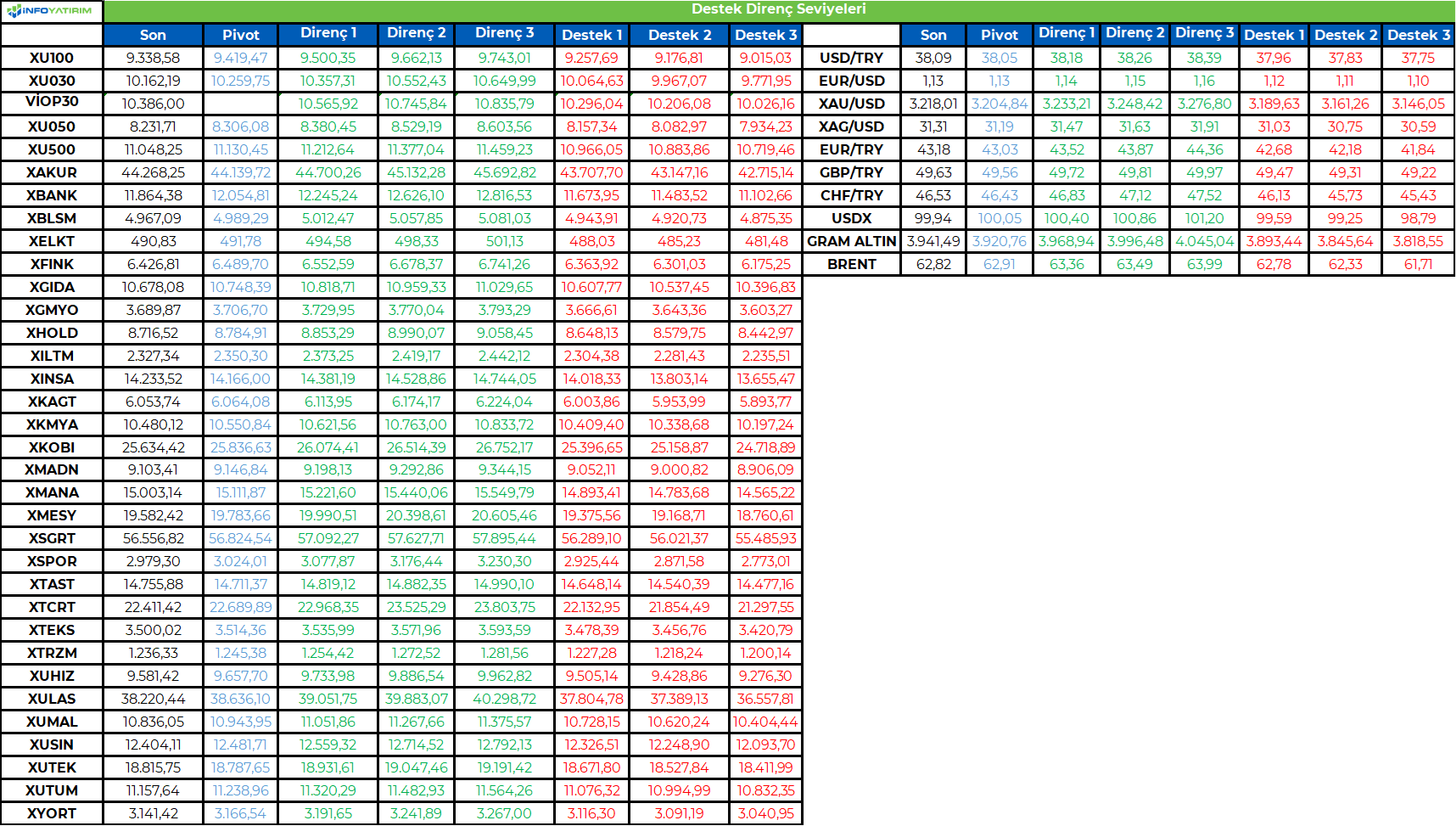

BİST100 endeksi, geçtiğimiz işlem gününü 63 puanlık artışla tamamladı. Endeks, Trump'ın Çin dışında gümrük vergilerini 90 gün erteleme kararı ile gün içinde 9.581 seviyesine kadar yükselse de gün sonu satışlar arttı. Global taraftaki ticaret savaşına ilişkin haber akışları endekste kısa vadeli yön arayışının devam etmesine neden olurken, ABD, Çin'in gümrük verilerini dün tekrar artırdı.

BİST100 endeksinde 5 g HO 9.375, 22 g HO 9.873, 60 g HO 9.815, 200 g HO 9.667 seviyesinden geçiyor.

BİST100 endeksinde TL bazında 9.420 seviyesi pivot, 9.500 - 9.660 - 9.745 seviyeleri direnç, 9.260 - 9.175 - 9.015 seviyeleri destek olarak takip edilecek.

Dolar bazında 250,5 - 254,7 - 256,8 seviyeleri direnç, 244,0 - 241,9 - 237,7 seviyeleri destek olarak izlenecek.

https://storage.googleapis.com/valuezon/applicants/1544/messages/13305/blobid1744343799797.png

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Endeks & Kur & Hisse teknik analiz bülteni, alım satım için uygun seviyeler, kısa ve orta vadeli son pozisyonlarımız, en çok açığa satılan hisseler ve tarihsel açığa satış bilgileri, bugün endeksten pozitif anlamda ayrışmasını beklediğimiz hisseler

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/04/10/teknik-bulten-11-04-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

10 Nisan Perşembe günü ABD piyasaları panik moduna geri döndü. Dün Trump’ın tarife erteleme açıklamaları ile moral bulan endekslerde toparlanma kalıcı olmadı ve %3-4 civarı sert satışlarla kapanış gerçekleşti. Enflasyon verisinin beklentiden düşük bir artış göstermesi kısa süreli bir pozitif hava yarattı ancak ana seansa bu etkinin taşınmadığı görüldü. Ticaret gerginliğinin yarattığı negatif hava devam etti. Dow Jones 1014 puan düşüşle 39593 seviyesinden, S&P 500 endeksi 188 puan gerileyerek 5268 seviyesinden ve Nasdaq endeksi 737 puan değer kaybıyla 16387 puandan kapanış yaptı.

Dow Jones endeksinde sadece temel tüketim sektörü %1 primle artıda kapatmayı başardı. En çok kaybettiren sektörler %7,5 düşüşle enerji ve %4,6 düşüşle telekom sektörleri oldu. S&P 500 endeksinde de temel tüketim %0,2 primle kapanış yaparken enerji %6,4, bilgi teknolojileri %4,5, telekom ve takdirsel tüketim %4,1 değer kayıplarıyla en çok kaybettiren sektörler oldu. En hacimli hisseler arasında Nvidia %5,9, Tesla %7,3, Apple %4,2, Amazon %5,2, Micron %10 ve Exxon %5,5 ile günü sonlandırdı.

Avrupa piyasaları, dün akşam saatlerinde ABD başkanı Trump’ın vergi tarifelerine karşılık vermeyen ülkeler için 90 gün erteleme kararı açıklamasıyla bugün pozitif bölgede açılış yaptı. Açılış sonrası primlerin bir kısmı geri verilse de majör Avrupa endekslerinde %3-5 arası yükselişle kapanış gerçekleşti. Almanya DAX endeksinde tüm sektörler günü artıda kapatırken bilgi teknolojileri ve endüstri sektörleri en çok yükselen sektörler oldu. SAP, Deutsche Bank, Infineon Technologies ve Adidas en çok kazandıran hisseler olarak izlendi. Endekste otomotiv sektörü hisselerindeki yükselişin sınırlı kaldığı takip edildi. Volkswagen şirketinin bugün açıkladığı bilançosunda faaliyet karındaki sert düşüş dikkat çekti. Şirket hisseleri günü %1,7 primle sonlandırdı. İngiltere FTSE 100 endeksinde de genele yayılan bir yükseliş hakim oldu ve en çok yükselen sektörler bilgi teknolojileri ve gayrimenkul oldu. Enerji ve temel tüketim sektörleri yükselişte geride kalan sektörler oldu.

Yarınki veri takviminde ABD mart ayı ÜFE verileri ve Nisan ayı öncü Michican Üniversitesi güven endeksi ve enflasyon beklentileri takip edilecek.

Emtia & FX Vadeli Kontratları (Futures)

Amerika Birleşik Devletleri ve Çin arasında tırmanan ticaret gerilimleri, emtia ve döviz piyasalarında geniş dalgalanmaları tetikledi. Enerji tarafında petrol fiyatları, yüksek gümrük vergilerinin ekonomik etkisinin küresel talebi azaltabileceği endişesiyle keskin bir düşüş yaşadı. Mayıs teslim tarihli West Texas Intermediate ham petrolü yaklaşık %3,8 düşüşle varil başına 59,96 dolara gerilerken, Haziran teslim ICE Brent ham petrolü varil başına 62,80 dolara yaklaştı.

Değerli metaller ise güvenli liman arayışlarının etkisiyle yeniden yükseldi. Altın fiyatları gün içinde %3 kadar yükselerek ons başına 3.175,07 dolara ulaştı ve spot fiyatlar seansın ilerleyen saatlerinde 3.170 dolar civarında tutundu. Yükseliş, artan belirsizlikler, Federal Rezerv politikasına ilişkin güvercin beklentiler ve devam eden merkez bankası alımları ile desteklendi. Gümüş nispeten hareketsizdi.

Yatırımcılar küresel büyüme risklerini yeniden değerlendirmesi ve faiz indirimi beklentilerini yeniden ayarlamasıyla ABD dolarından uzaklaştı. Dolar Spot Endeksi 2022’den bu yana en sert günlük düşüşünü kaydederek yaklaşık yüzde 1,7 geriledi ve Ekim ayından bu yana en düşük seviyesini gördü. Euro değer kazanarak 1,1241, İngiliz Sterlini ise 1,2996 dolara kadar yükseldi ancak sonrasında bir miktar geri çekildi. Japon yeni %2,1 güçlenerek dolar başına 144,66’ya yükselirken, İsviçre frangı yaklaşık %4 değer kazanarak 2015’ten bu yana en büyük bir günlük kazancını kaydetti ve dolar başına 0,8240’a ulaştı. Bu hareketler, ABD ticaret politikasının gidişatına ilişkin endişelerin arttığı bir ortamda güvenli liman varlıklarına yönelik talebin arttığını gösterdi. Gelişmekte olan piyasalarda, Brezilya reali ve Meksika pesosu risk algısının kötüleşmesiyle satış baskısıyla karşılaşarak sırasıyla %1,3 ve %0,8 düştü.

Eurotahvil Piyasaları

ABD Hazine piyasası, yatırımcıların güçlü ihale talebini küresel ticaret politikasına ilişkin daha geniş endişelerle dengelemesiyle karışık bir performans sergiledi. Perşembe günkü 22 milyar dolarlık 30 yıl vadeli tahvil ihalesi güçlü bir taleple karşılandı ve yoğun dalgalanmaların yaşandığı bir haftanın ardından bir ölçüde güvence sağladı. Tahvil, ihraç edildiğinde %4,839 olan seviyenin biraz altında, % 4,813 getiri ile ihraç edildi ve daha geniş piyasa belirsizliğine rağmen alıcılardan gelen güçlü ilgiye işaret etti. Uzun vadeli tahvillerin getirileri yüksek seyretmeye devam etti ve 30 yıllık tahvil kapanışa doğru günlük en yüksek seviyelerine yakın seyretti. Kısa vadeli faizlerdeki düşüş ve uzun vadede devam eden baskı nedeniyle eğri belirgin bir şekilde dikleşti. Gösterge 10 yıllık Hazine tahvilinin faizi gün içinde yaklaşık beş baz puan artarak ve seans aralığının üst sınırına yaklaşarak % 4,38 civarında kapandı. Federal Rezerv politikasına daha duyarlı olan 2 yıllık tahvilin getirisi, daha önce 13 baz puana kadar yükseldikten sonra yaklaşık yedi baz puan düşerek %3,85’e geriledi. Avrupa’da, iki yıllık Alman tahvil getirileri kısmen geri çekilmeden önce yükselirken, Birleşik Krallık tahvil getirileri hafifçe gevşemeden önce 1998’den bu yana görülmemiş seviyelere ulaştı. Türkiye 10 yıllık hazine tahvili ise 15,4 baz puan gerileme ile %7,74 seviyesinden günü tamamladı. CDS 364 seviyesine ulaştı.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/04/10/uluslararasi-piyasalar-kapanis-raporu-10-04-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Türkiye Cumhuriyet Merkez Bankası'nın Resmi Gazete'de yayımlanan tebliğine göre; Moka Ödeme ve Elektronik Para Kuruluşu A.Ş.’ye elektronik para ihracı hizmeti sunma şeklinde düzenlenen faaliyet izni, birleşme işlemi sonucunda Kuruluşun tüzel kişiliğinin sona ermesi nedeniyle kendiliğinden sona erdi.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri