Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Bakır ticaretinde hareket arttı. ABD’deki stokların önümüzdeki haftalarda 500 bin tonu aşması bekleniyor. ABD’ye doğru yola çıkmış gemiler var. Yeni temin sağlayarak bir an önce metalini yola çıkarmayı düşünenler de var. Son dakikada metale kavuşmak isteyen bazı tüccarlar büyük primler ödemeye hazırlar. Londra Metal Borsası fiyatlarına ek olarak ton başına yaklaşık 400 dolar teklif ediyorlar ve Çin'e giden sevkiyatları ABD'ye yönlendirmek istiyorlar. Comex standardında bakır alıp, ABD limanlarında yer bulamasalar bile borsada vadeli satmayı hedefliyorlar.

ABD'nin kilit depolama merkezi New Orleans'ta bulunuyor. Ayrıca, Florida'daki Panama City Limanı'nda da metal depolanıyor. Tüccarlar bu limanların dışında en yakın rotayı sağlayan limanı hedefleyerek bir an önce ABD’ye teslimatı sağlamak istiyor. Hawaii, Porto Riko cazip teslimat noktaları.

Tüccarlar ortaya çıkan arbitrajdan yararlanmak istiyorlar, telaş o yüzden, adeta zamanla yarışıyorlar. Arbitrajı yaratan Trump; 1 ağustostan itibaren ABD’ye gelen bakıra 50% gümrük vergisi uygulayacağını açıkladı.

Şu an bakırda yaşanan telaş, nisan ayından önce daha geniş ürün gamında yaşanmıştı. Vergi öncesi ABD’ye mal çekmeye çalışan tüccarlar ithalat rakamlarının artmasına, büyüme oranının şaşmasına yol açmıştı. Yüksek ithalatın iyi tarafı, yüklü stoğun tarifelerin fiyatlara yansımasını yumuşatması-geciktirmesi, enflasyon artışının ötelenmesini sağlaması, bir anlamda enflasyonla mücadeleye katkı sunması. Trump etkisini yumuşatması, Trump manevralarına alan açması, FED’e düşünmek için zaman kazandırması da mümkün oluyor.

Örneğin bakırda erken ithalat bakır tüccarına arbitraj imkanı verecek. Ama bir yandan da yeni fiyatların maliyetlere yansımasını biraz yumuşatacak. Eski gümrük vergisi ile ithal edilen, yeni gümrük vergisi ile ithal edilenlerin stoklardaki payına göre maliyetler artmaya başlayacak. Vergi artışının fiyatlara geçişi biraz yumuşak olabilecek ve zamana yayılabilecek. Yeni tarifelere tabii tüm ürünler için bunu göz önüne alıp üzerine Trump’ın fren-gaz-fren-gaz şeklindeki tahmin edilemez tarzını da eklediğinizde ekonomik parametreleri tahmin etmek çok zorlaşıyor. FED’in de çekincesi-temkinli hali buna dayanıyor.

Trump’ın bir sözü ile New York vadeli işlemlerinde bakır fiyatları yüzde 25 yükselmiş durumda. Bakır çok sayıda ürünün ana hammaddesi veya hammaddelerinden biri. Yüzde 50 gümrük vergisine uyumlanmak için şirketler harekete geçti, pozisyonlar alındı, mal teminleri başladı. Trump birkaç gün sonra bakır vergisini yüzde 25’e indirdim, bakır vergisini geri çektim diyebileceği gibi bakır vergisini yüzde 80 yaptım da diyebilir. Günceli tarif etmek için en çok kullanılan kelime ‘belirsizlik’. Bireysel yatırımcılar, kurumsal yatırımcılar, FED, ECB,… belirsizliğe dikkat çekiyor. Belirsizliğin kaynağı ise çok net. Trump.

Sadece ürün bazlı değil, sektör ve ülke/pakt bazlı da tarifeler duyuruluyor. Son açıklama ABD’nin Brezilya’ya yüzde 50 gümrük vergisi uygulayacağı oldu. Brezilya 2024’de ABD’ye 42,3 milyar dolarlık mal satmış, ABD’den 43,8 milyar dolarlık mal almış. Denge ABD lehine. Trump’ın cezalandırma isteği ABD aleyhine oluşmuş ticaret dengesizliği değil, BRICS üyeliği. Trump’ın vergi artışı tam da Brezilya’nın ev sahibi olduğu BRICS zirvesine denk geldi.

9 temmuz umuduyla piyasalar rahatlamıştı. Ancak beklenen anlaşmalar o güne yetişmedi ve Trump yeniden sahne aldı. Resen vergi oranları tayin etmeye başladı. Bardağın dolu tarafı ise büyük ticari ortakları ile müzakereyi tercih etmesi oldu. Bardağın boş tarafına eklenenler ise bakır vergisi ve BRICS yaklaşımı oldu. Piyasalar nisan ayındaki kadar endişeli değil. Biraz Trump’a alışmaktan biraz marjinal etkiden biraz da Trump’ın eskisine göre ılımlı olmasından kaynaklanıyor bizce.

Dün açıklanan FED tutanakları faiz kararı oybirliği ile alınmış olsa da para kurulundaki ayrışmayı ortaya koydu. Trump etkisini farklı ölçmekten kaynaklanan ayrışmadan söz ediyoruz.

Bu sabah global piyasalarda risk iştahı karışık. ABD piyasaları yüzde 0,25 civarında eksi. Çin yüzde 0,4, Hong Kong yüzde 0,1 civarında alıcılı. Japonya yüzde 0,5 civarında satıcılı. ABD 10 yıllık tahvil faizi %4,34, Dolar Endeksi 97,4, ons altın 3.315 Usd civarında işlem görüyor.

İç tarafta, PPK beklentileri iyimserlik yaratıyor. Makro veriler ve bazı göstergeler olumlu düşünmeyi mümkün kılıyor. Yatırımcıları bir yandan da iç siyasetteki gelişmeleri takip ediyor.

Usd/TL:

Dolar Endeksi ayın başından bu yana 100 baz puan civarında yukarı geldi, 97,5 seviyelerinde bulunuyor. Yükselişin devamı için daha güçlü veriler, daha şahin FED, daha öngörülebilir Trump,… gerekir diye düşünüyoruz. Üçlünün farklı kombinasyonları farklı seviyeleri mümkün kılabilir.

Zayıflama eğiliminde olan Endeks son günlerde tepki vermeye çalışıyor ama şartlar bunu sınırlıyor. Sınırlı yükseliş çabası bir süre daha devam edebilir. Ancak Trump belirsizlik yaratmaya devam ederse dolar tekrar zayıflayabilir.

FED tutanakları üyeler arasındaki ayrışmayı ortaya koydu ama çok sürpriz ortaya koymadı.

Haftaya açıklanacak ABD enflasyon verileri öncesi mevcut fiyatlama yapısı sürebilir.

Dolar için Trump ana belirleyici olmaya devam ediyor. Dolar Endeksi’nde 97 seviyesi kısa vadeli destek noktası olarak takip edilebilir.

İç tarafta, iç siyasete dair haber akışı yoğun. Ekonomik tarafta ise enflasyon düşüşü faiz indirimine kapı aralamış durumda. Temmuz toplantısında TCMB ihtiyatlı faiz indirimi için yeterli alanın olduğunu düşünüyoruz.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 40,04 civarında işlem görüyor. Aşağıda 39,50 ve 39,00; yukarıda 40,00 ve 40,50 öne çıkan teknik seviyeler.

Tahvil/Bono:

Hazine bu haftanın ihalelerini tamamladı. Önümüzdeki 2 hafta yeni ihaleler yapılacak, PPK haftası ayın programı tamamlanacak.

Kritik konu ihalelere gösterilecek iştahın dozu olacak. Zira PPK faiz indirimini baz aldığımızda ihale katılımcılarının göstereceği iştah PPK beklentisi, dezenflasyon beklentisi, faiz indirim patikası gibi unsurlara olan inancı yansıtacak.

İç siyasi haber akışı hareketli. Ekonomik kanatta ise enflasyon düşüşü faiz indirim beklentisini kuvvetlendirmiş durumda. Ana fiyatlama davranışı yeniden yıl sonuna kadar olan periyotta enflasyon-faiz düşüşü beklentisi üzerine oturuyor. Yeni bir yol kazası olmaz ise bu beklentinin korunması mümkün olabilir.

Dün günü 2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla %40,21 ve %31,65 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Kritik 10,000 desteği üzerinde dengelenen piyasa, yukarı yöndeki denemelerine başlamış durumda... Çarşamba günü alıcılı bir seyir izleyen hisse senedi piyasasında BIST100 Endeksi günü %1,69'luk yükselişle 10,167 seviyesinden tamamladı.

Genel bir değerlendirme yaptığımızda, haftanın ilk bölümünde etkili olan satıcılı seyirle kritik 10,000 eşiğine kadar gerileyen piyasada, endeksin bu seviye üzerinde dengelenmeyi başardığını ve yönünü ilk önemli direnç bölgesi olarak takip ettiğimiz 10,150-250 aralığına çevirdiğini görüyoruz.

Önümüzdeki süreçte ise, kısa vadeye yönelik ana destek olarak, USD bazında da oldukça kritik bir eşik konumundaki 10,000 bölgesini izlemeye devam ediyoruz. Bu seviye aynı zamanda kısa vadeye yönelik uzun pozisyonlar için önemli bir stop-loss eşiği olarak da izlenebilir.

Yukarı yönde baktığımızda ise, ilk önemli direnç olarak öncelikle 10,250 seviyesini ardından da, geçen haftaki yükselişin tepesi konumundaki 10,400 bölgesini takip etmeyi öneriyoruz.

Eur/Usd:

FED tutanağı, komite üyelerinin ayrışma halinde olduğunu gösterdi. Nokta grafik de daha önce bunu sinyallemişti o yüzden sürpriz bir sonuç ortaya çıkmadı.

Trump tarifelerinin enflasyonist etkisini çoğu üye kalıcı, bazı üyeler geçici olarak bekliyor. Faizi sabit bırakmak ise ortak kararla alındı.

Tarifeler belirsizlik yaratmayı sürdürüyor. Trump nihai noktaya erişmek için hareket geçti. Müzakere edilmeyecek ülkelere resen vergi oranı tayin ederek mektupla bildirime başladı. Bunun dışında bakır ithalatına yüzde 50 vergi getirdi, yeni oran 1 ağustosta geçerli olacak. Ayrıca Brezilya’ya yüzde 50 vergi artışı kararı aldı. Buradaki amacın BRICS üyelerine baskının bir parçası olduğunu düşünüyoruz.

Genel piyasa fiyatlaması sınırlı dolar alımı şeklinde oluşuyor. Dolar Endeksi yılın başından bu yana en zayıf seviyelerinde. Son günlerde ise sınırlı tepki çabası söz konusu. Ancak alıcılar alım konusunda pek kararlı değiller. Kararlı alımlar için daha güçlü makro veriler, daha şahin FED, daha öngörülebilir Trump,… gerekir diye düşünüyoruz. Üçlünün farklı kombinasyonları farklı seviyeleri mümkün kılabilir.

Haftaya ABD enflasyon verileri açıklanacak. Öncesinde fiyatlama davranışı çok değişim göstermeyebilir.

Paritede ana belirleyici Trump ve uyguladığı politikalar olmaya devam ediyor. Dolar Endeksi’nde (DXY) destek noktası 97 seviyesinin üzerinde. 96-97 aralığını Doların trendi açısından önemsiyoruz.

Bu sabah 1,173 seviyesindeki paritede 1,175 ve 1,179 seviyeleri gün içi direnç; 1,167 ve 1,161 seviyeleri gün içi destek seviyeleri olarak izlenebilir. Bugün parite yatay-sınırlı pozitif seyir izleyebilir.

Altın:

Altın alıcısının bu günlerde destek bulabileceği belirgin bir haber-gerekçe pek yok. O yüzden kararsız seyir sürüyor. Kısa vade bu şekilde geçebilir. Orta vade için umutlu olabiliriz.

Örneğin Trump’ın FED en az 300 baz puan indirim yapmalı sözü reel faizlerin düşme ihtimalini masaya getiriyor. FED’in Trump’ın istediği tempoyu benimsemesini beklememekle birlikte faiz indiriminin yaklaşması reel faizin düşmeye başlamasını sağlayabilir. Ancak öncesinde FED tarifelerin enflasyon üzerindeki yükseltici etkisini görmek-ölçmek, geçici olup olmayacağını bilmek istiyor. Bu sürede faiz kanadı altını destekleyici olmayabilir.

Trump tarife savaşında temponun düşmesi kurumsalın ve merkez bankalarının alışlarını da yavaşlattı. Trump endişeleri yeniden artarsa alıcılar iştahlanabilir. Mevcut durumda ise alış motivasyonu düşük.

Haftaya ABD enflasyon verileri açıklanacak. Verilerin sonucu talepte değişiklik yaratabilir.

Teknik resimde altın fiyatları 50 günlük ortalamada tutunma çabasında. 3.300 Usd civarında tutunma çabası 3.300-3.500 bant aralığının devam etmesine neden olabilir. 3.300 Usd altında kapanışlar düzeltmenin devam etmesine neden olabilir.

Bu sabah 3.315 Usd seviyesindeki ons altında 3.350 ve 3.370 Usd seviyeleri gün içi direnç, 3.280 ve 3.250 Usd seviyeleri gün içi destek seviyeleri olarak izlenebilir. Bugün parite yatay-sınırlı pozitif seyir izleyebilir.

Eurobond:

Dışarıda, ABD 10 yıllık tahvil faizi düşüşte 2. gününe başlıyor. Enflasyon, FED patikası, Trump kararları, ABD borç yükü-bütçe açığı, yeni vergi yasası, makro veriler fiyatlamanın zemini oluşturuyor. Haftaya ABD enflasyon verileri hareket yaratabilir.

İç tarafta, enflasyon verisi faiz indirim beklentisi güçlendirdi. Yatırımcılar ekonomik ajandanın yanında iç siyasete dair haber akışını da takip ediyor. Genel olarak fiyatlama isteği olumlu yönde.

Türkiye 5 yıllık CDS 283 ile dünü tamamladı. Eurobondlar yatay seyir izledi. Birim fiyatlar, kısalarda -1 ile +4 cent; orta vadelilerde -4 ile +1 cent; uzunlarda -4 ile +3 cent değişim oldu. Faizler ise sırasıyla yüzde 4,95, 6,88 ve 8,14 oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Endeks & Kur & Hisse teknik analiz bülteni, alım satım için uygun seviyeler, kısa ve orta vadeli son pozisyonlarımız, en çok açığa satılan hisseler ve tarihsel açığa satış bilgileri, bugün endeksten pozitif anlamda ayrışmasını beklediğimiz hisseler

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/07/09/teknik-bulten-10-07-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

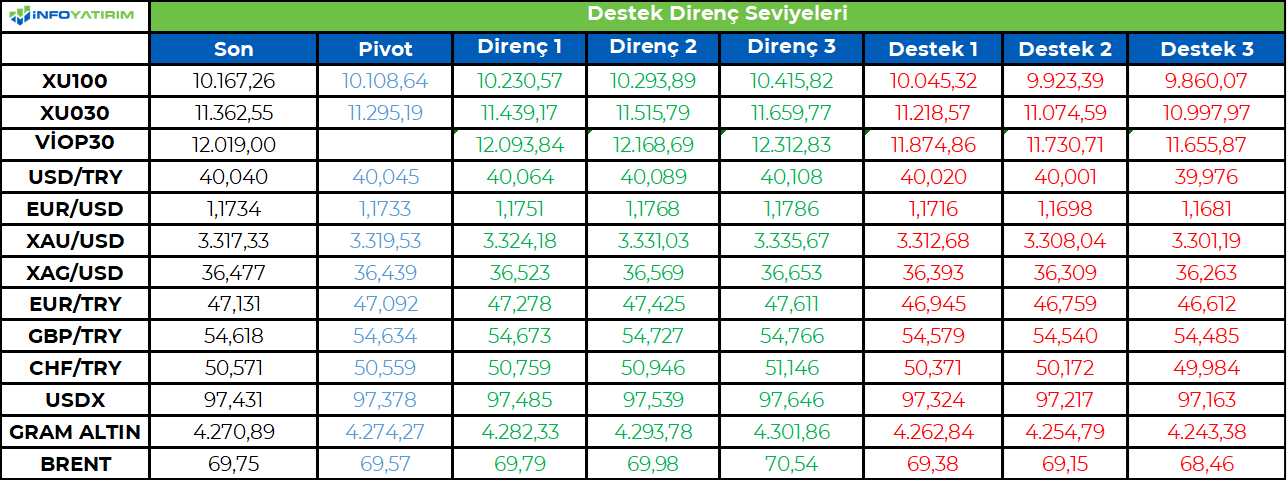

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yurt İçi Ekonomik Takvimde; Sanayi Üretimi Verisini

Takip Edeceğiz!

BİST-100 endeksi, dünkü işlem gününe; 10,29

puanlık(yüzde 0,10) yükselişle başladı. İç taraftaki

gelişmelerin etkisiyle seans içerisinde 10.171,95 puan

seviyesine kadar yükselen Ulusal-100 endeksinde,

günün sonunu yüzde 1,69 oranındaki yükselişle

10.167,26 puandan noktaladık. Endeksin, işlem hacmi

de; önceki güne nazaran artış göstererek 104.9 Milyar

TL tutarında gerçekleşti. Puan bazında endekse en fazla

pozitif etki eden şirket hisseleri ise; TUPRS, YKBNK ve

AKBNK oldu.

Dün, yurtiçi ekonomik takvimde önemli bir veri akışı

izlenmezken; resmi gazetede yayımlanan

Cumhurbaşkanı Kararıyla, hisse senedi içermeyen

yatırım fonları ile 6 aya ve 1 yıla kadar TL vadeli

mevduattaki stopaj oranlarının yükseltilmesinin

yankılarını izledik. Diğer taraftan, Cumhurbaşkanı Recep

Tayyip Erdoğan’ın dün yaptığı açıklamalar sırasında

erken seçime kapıyı kapatması ve PKK’nın silah bırakma

kararı ile risk iştahında artış görüldü.

Küresel tarafta ise, Salı akşamı ABD Başkanı Donald

Trump’ın: Bakır ithalatına yüzde 50 oranında gümrük

vergisi uygulayacağını ve ilaç sanayindeki ithalat için de

yüzde 200 gibi çok yüksek bir vergi düşündüğünü

açıklamasının yankıları ile güne başladık. Trump, dün

yaptığı açıklamalarda: 1 Ağustos’tan itibaren Bakır’a

yüzde 50 gümrük vergisi uygulamaya başlanacağını teyit

ederken, 7 ülkeye daha gümrük vergileri konusunda

mektup gönderdiklerini açıkladı. Trump’ın, ABD

teknoloji firmalarına sansür uygulandığı ve eski Brezilya

başkanı J.Bolsonaro’nun yargılanmasını bahane ederek

Brezilya’ya yüzde 50 oranında gümrük vergisi

uygulanacağını açıklaması da dikkat çekti.

Dün, küresel tarafta ayrıca; Fed’in, 17-18 Haziran

tarihlerinde gerçekleştirdiği FOMC toplantılarının

tutanaklarını takip ettik. Enflasyona yönelik halen

devam eden risklerin, geçtiğimiz aylara göre biraz

azaldığına vurgu yapılan tutanaklarda, katılımcıların bu

yıl içerisinde faiz indirim patikasına dönülebileceğini

öngördükleri ortaya çıktı. Bu ay yapılacak olan FOMC

toplantıları için iki üyenin faiz indirimine açık

olduklarının görülmesi ise dikkat çekti.

Yeni işlem gününde, şu an için ABD borsaları negatif bir

seyir izlerken, Avrupa vadeli endeksleri ve Asya borsaları

ise karışık bir görüntü çiziyor. BİST-100 endeksinin, yeni

güne ‘pozitif’ bir başlangıç yapmasını bekliyoruz. Yurt içi

ekonomik takvimde; Mayıs ayının Sanayi Üretimi ve 4

Temmuz ile biten haftanın para, banka ve menkul

kıymet istatistiklerini takip edeceğiz. ABD’nin haftalık

İşsizlik Haklarından Yararlanma Başvuruları data setinin

izleneceği küresel tarafta ise; ayrıca, ticaret savaşları ve

jeopolitik riskler gibi önemli gündem maddelerine dair

gelişmeler de önem arz edecek.

Alnus Yatırım Menkul Değerler A.Ş

www.alnusyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

*Piyasalarda faiz indirimi beklentileri yeniden masadayken, bugün Fed’den iki önemli isim, Musalem ve Daly, ekonomik görünüme dair mesajlar verecek. Açıklamalar özellikle tahvil ve dolar tarafında oynaklık yaratabilir.

FOMC Tutanaklarından Öne Çıkanlar:

-Birçok üye faiz indirimi için henüz erken olduğunu düşünüyor. Ancak Waller ve Bowman gibi isimler Temmuz’da indirime açık.

-2025 boyunca hiç indirim öngörmeyen üyeler var. Bu da Fed içinde ciddi görüş ayrılıklarına işaret ediyor.

-Fed, büyüme tahminini yukarı, enflasyon tahminini ise aşağı yönlü revize etti.

-Tarifelerin enflasyon üzerinde kalıcı baskı yaratabileceğine dikkat çekildi.

-Faiz indirimi için Fed, iş gücü piyasasında ya da genel ekonomik aktivitede açık bir zayıflama görmek istiyor.

*Genel olarak Trump Tarifeleri Fed’de Karar Sürecini Bulandırıyor. Nisan’da gelen sürpriz tarife artışları, Fed’in yılın ikinci yarısında planladığı faiz indirimlerini belirsizliğe sürükledi. FOMC üyeleri arasında görüş ayrılıkları büyürken, yaz sonuna kadar açıklanacak istihdam ve enflasyon verileri belirleyici olacak. Powell’ın daha esnek tonu indirime alan tanırken, karar için ekonomik soğuma şart.

*Trump, Brezilya’dan ithal edilen mallara %50 oranında gümrük vergisi getireceğini duyurdu. Haber sonrası Brezilya para birimi dolar karşında değer kaybediyor.

*ECB Yönetim Kurulu üyesi Escriva, sabah saatlerinde Avrupa finansal sistemine dair konuşacak. Euro bölgesinde faiz patikasına yönelik ipuçları aranırken, Rabobank’tan EURUSD için 1.20 beklentisi dikkat çekiyor.

*EURUSD paritesi 1.1700 desteğinden sınırlı toparlandı. 1.1800 direnci aşılmadığı sürece yükselişler zayıf kalabilir. Bugün ECB üyesi Escriva’nın açıklamaları Euro tarafında sınırlı fiyatlamalar yaratabilir.

*Ons altında yeni günde, 50 günlük hareketli ortalama ve trend çizgisine yakın olan 3326 seviyesine doğru tepkiler izleniyor. Pozitif görünüm korunurken, yükseliş trendi altındaki üçüncü gününe giren altında, 3350 direnci aşılmadıkça temkinli duruş ön planda kalmalı.

*Japonya, 1 Ağustos’ta yürürlüğe girecek %25’lik ABD tarifeleri öncesi ABD ile bakan düzeyinde görüşmeler yapmak istiyor. Tokyo, Japon müzakereci Akazawa ile ABD Hazine Bakanı Bessent’in 19 Temmuz’daki Dünya Fuarı ziyaretinde bir araya gelmesini hedefliyor.

*Haziran ayında Japonya Üretici Fiyat Endeksi (PPI) yıllık %2.9 artış gösterdi, beklentiyle paralel gerçekleşti (önceki %3.2). Aylık bazda ise %0.2 düşüş yaşandı, bu da beklentilerle uyumlu.

*UBS, USDJPY için üçüncü çeyrek tahminini 135’ten 140’a revize etti. Nedeni, doların güçlü kalması ve BoJ temkinli, güvercin duruşunu sürdürmesi.

*Ek olarak, USDJPY paritesi dün 147.17 seviyesine kadar yükseldi ancak dolar endeksindeki hafif gerileme ve daralan üçgen formasyonu etkisiyle günü 146.31 seviyesinden kapattı. Yeni günde ise 100 günlük hareketli ortalama olan 145.75 seviyesine kadar geri çekilmeler görüldü. Şu an parite 146.25 civarında işlem görüyor.

*Brent petrol hafta boyunca güç kazandı, 70.00 seviyesi üzerinde kalıcılık arayışı sürüyor. 70.15 kapanışı sonrası 70.30 seviyelerinde işlem gören Brent’te, teknik olarak 72.25 ve 200 günlük ortalama bölgesi hedefleniyor.

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Brent petrol, hafta başından bu yana dördüncü günlük yükseliş serisini sürdürerek yukarı yönlü hareketlerini devam ettiriyor. Hafta başından beri 70.00 dolar direnci test edilirken, bu seviyenin üzerinde kalıcılık aranıyor. Dün 70.15 seviyesinden kapanış yapan Brent, yeni günde 70.00 desteğini koruyarak tepki verdi.

Şu an 70.30 seviyesinde işlem gören petrol fiyatlarında yukarı yönlü hareketlerin devamında, direnç üzerinde kalıcılık sağlanması halinde ilk direnç 72.25 seviyesinde bulunuyor. Bu seviyeye yakın 200 günlük hareketli ortalama da dikkat çekiyor. Olası satış baskısında ise 70.00 desteğinin altına gevşemede 68.50 desteği önemli konumda.

Destekler: 70.00 - 68.50 - 66.60

Dirençler: 72.25 - 73.40 - 75.00

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bülten ektedir.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri