Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Onlar verdiklerini aldılar

Wall Street'in en çok izlenen yatırımcı kaygısı ölçütü, panik seviyelerinden hızla

geri çekilmeye devam ediyor. Cboe Volatilite Endeksi (.VIX), dün 16,31'e geriledi,

bu ay başından bu yana en düşük seviyesi. Endeks 5 Ağustos'ta 65'e ulaştı ve

yatırımcıların yen ile finanse edilen carry trade gibi birkaç büyük pozisyonu

kapatarak piyasaları altüst etmesiyle o gün dört yıllık zirve olan 38,57'de

kapanmıştı. Bu durum, yatırımcıların bu ayın başlarında hisse senetlerinde

yaşanan neredeyse çöküşe rağmen düşük hisse senedi oynaklığına dayanan

stratejilere geri dönüyor olabileceğini gösteriyor.

İşin diğer bir ilginç tarafı ise endeks buralarda kalırsa VIX'in uzun vadeli medyanı

olan 17,6'ya dönmesi için gereken yedi işlem seansı, endeksin yüksek derecede

korkuyla ilişkilendirilen 35 seviyesinden şimdiye kadarki en hızlı düşüşü olacak.

Reuters analizine göre, korku göstergesindeki benzer geri dönüşler, ortalama

olarak, gerçekleşmesi için 170 seans gerekiyordu. bu olayların geçici olduğu

anlaşıldıktan sonra, herkesin kendileri için işe yarayan aynı oyun planına ne kadar

çabuk geri döndüğü de oldukça dikkat çekici. S&P 500, 5 Ağustos kapanış

seviyesinden %5 yükselirken, teknoloji ağırlıklı Nasdaq Composite o günün

kapanışından %6 yükseldi.

Temmuz ayında ABD'de işsizlik oranının arttığını gösteren verilerin ardından ( üç

yıllık zirveye yakın bir seviyeye, %4,3'e sıçraması, FED’den 50 baz puanlık bir faiz

indirimini gündeme getirmişti), mega sermayeli şirketler ve teknoloji

hisselerindeki toparlanma, piyasaların bu ayın başlarında küresel piyasalarda

yaşanan çöküşten kaynaklanan kayıplarının çoğunu telafi etmesine yardımcı oldu.

En son enflasyon verileri, yatırımcıların Federal Rezerv'in gelecek ay ABD faiz

oranlarını düşürmeye başlayacağına dair güvence vermesini sağladı. ABD tüketici

fiyatları Temmuz ayında ılımlı bir şekilde yükseldi ve yıllık enflasyon artışı 2021'in

başından bu yana ilk kez %3'ün altına düştü. Ancak kiraların geçen ay daha da

yükselmesi ve enflasyonun hala %2 hedefinin üzerinde olmasıyla, ekonomistler

ABD merkez bankasının işgücü piyasasında bir bozulma olmadığı takdirde

beklenen gevşeme döngüsünü 50 baz puanlık bir faiz indirimiyle başlatmasının

pek olası olmadığını düşünmekteyiz.

Bir gün önce, beklenenden düşük gelen üretici fiyatları verileri de enflasyonun

ılımlı olmaya devam ettiğini, ancak henüz ABD merkez bankasının %2 hedefine

ulaşmadığını göstermişti. CME FedWatch Tool'a göre para piyasaları artık Fed'in

17-18 Eylül toplantısında 25 baz puanlık (bps) bir faiz indirimi olasılığının %55

olduğunu düşünüyor. Verilerden önce, yatırımcılar 25 baz puanlık ve 50 baz

puanlık bir indirim arasında neredeyse eşit olarak bölünmüştü. Bu değerler birçok

borsa içinde bu şekilde herkes kaybını kapatıp üstüne prim yaparken Bizim

BIST100’ün 5 agustos kapanışı 9893 ( 296,96 usd) ve dünkü kapanışı 9830

(292,53 usd). Primi geçtik daha da düştük, nedenlerini en son dünkü

bültenimizde de yazmıştık tekrar etmeyelim.

ABD perakende satışları ve İngiltere'nin GSYİH'sinin açıklanmasının beklendiği

bugün, para piyasaları için politika beklentileri açısından potansiyel kritik noktalar

beliriyor. Sonuçlara bağlı olarak dolar ve pound her iki yönde de keskin bir şekilde

hareket edebilir. Perakende satışlar, tüketimin ABD ekonomik büyümesinin

yaklaşık üçte ikisini oluşturduğu düşünüldüğünde önemli bir gösterge. Ayrıca, St.

Louis Başkanı Musalem ve Philly Başkanı Harker'ın konuşmacı listesinde yer

alacağı bazı bölgesel Fed yetkililerini de dinleyeceğiz.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ağustos Vade Endeks Kontratı 10,811.00 - 11.073.75 aralığında hareket ettiği günü %1.68 değer kaybıyla 10,845.00 puan seviyesinden tamamladı. Akşam seansında da satıcılı seyir devam etti ve günü 11.811.25 seviyesinde tamamladı.

Gün içinde yatay-negatif bir seyir izleyen endekste 15:30’da gelen ABD verisi sonrası satışların ivme kazandığını izledik. Endekste 5 günlük üssel hareketli ortalama olan 10.975 altında kısa vadeli satış trendi devam ediyor. 10.975 gün içi işlemlerde direnç olarak izlenebilir.

Endeks sözleşmesi 10.700 seviyesinde taban oluşumu içerisinde. Olası geri çekilmelerde 10.700 destek olarak takip edilebilir.

Bulls Yatırım Menkul Değerler A.Ş.

https://bullsyatirim.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ağustos vadeli endeks sözleşmesi 10.764,25 - 11.073,75 seviyeleri

arasında hareket ederek günü %1,42 oranında düşüşle 10.847,50

uzlaşma fiyatından tamamladı. Gün içerisinde dalgalı bir seyrin öne çıktığı

sözleşmede günün ikinci yarısında satışların hız kazandığı bir fiyatlama

takip edildi. Akşam seans kapanışı ise 10.811,25 puandan gerçekleşti.

ABD borsaları günü sınırlı yükselişlerle tamamlarken, ABD vadelilerinde

bu sabah hafif alıcılı bir seyir etkili oluyor. Asya piyasalarında yeşil bir renk

hâkim. Avrupa vadelileri ve CFD endeksleri hafif alıcılı açılışlara işaret

ediyor. Ağustos vadeli endeks sözleşmesinin güne dalgalı bir başlangıç

yapmasını bekliyoruz.

Son haftalardaki satışlarla zayıf teknik görünümün etkisini sürdürdüğü

sözleşmede 11.000 altında kalındığı sürece satıcılı seyir etkisini

sürdürebilir. Sözleşmede kısa vadede 10.800 ve 10.760 seviyeleri ilk

destek noktaları olup, devamında 10.725 ve geçen hafta pazartesi test

edilen 10.680 seviyesi destek olarak önem kazanacaktır. 10.680 altında

hız kazanan satışlarla 10.610 ve 10.500 bölgesine doğru geri çekilmeler

gündeme gelebilir. Tepki alımlarında ise 10.850 - 10.900 aralığı ilk direnç

bölgesi olup, devamında 11.000 seviyesi direnç olarak takip edilecektir.

11.000 üzerindeki tutunmalarda 11.090 - 11.179 ve 11.250 seviyeleri

direnç konumunda bulunmaktadır. Sözleşmede toparlanma çabasının

devamlılığı açısından ilk olarak 11.000 üzeri günlük kapanışlara ihtiyaç

bulunmaktadır.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD’de dün açıklanan ve herhangi bir sürpriz içermeyen temmuz ayı tüketici enflasyonu verisi sonrası piyasalar eylülde faiz indirimi yapılıp yapılmayacağından çok ne kadarlık bir indirime gidileceğini tartışmaya başladı.

Morgan Stanley’e bağlı E*Trade’den Chris Larkin, “Şimdi asıl soru Fed’in önümüzdeki ay faizleri 25 baz puan mı yoksa 50 baz puan mı indireceği. Eğer önümüzdeki beş hafta boyunca verilerin çoğu ekonominin yavaşladığına işaret ederse, Fed daha agresif bir indirime gidebilir” dedi.

Principal Asset Management’tan Seema Shah, TÜFE verisinin Fed’in eylülde faiz indirim döngüsüne başlaması önündeki enflasyon kaynaklı engelleri kaldırdığını söyledi. Ancak Shah’a göre bu veri 50 baz puanlık bir indirim için aciliyetin sınırlı olduğunu da gösteriyor. Evercore’dan Krishna Guha da Fed’in artık “enflasyon verisi odaklı” değil “istihdam verisi odaklı” olacağını ve bir sonraki tarım dışı istihdam verisinin eylül kararında belirleyici olacağını öngördü.

bloomberght.com internet sitesinde yayınlanan sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.bloomberght.com/eylulde-faiz-iner-mi-yerine-ne-kadarlik-indirim-sorusu-2358434

TEPAV Perakende Güven Endeksi’nin (TEPE) 175. sayısı yayımlandı. Buna göre, TEPAV Perakende Güven Endeksi (TEPE), temmuz ayında bir önceki yılın aynı dönemine göre 8,7 puanlık artış, bir önceki aya göre ise 0,3 puanlık azalışla -8,1 puan değerini alarak temmuz ayında da negatif seyrini korudu.

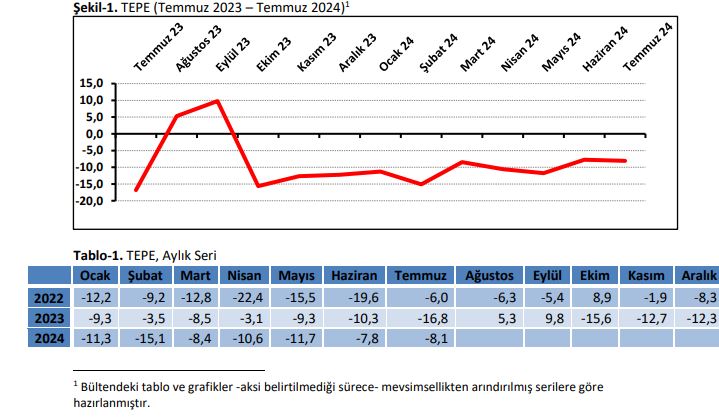

TEPE anketine katılan perakendecilerden geçtiğimiz 3 ayda işlerin durumunun kötüleştiğini belirtenlerin oranı Temmuz 2024’te yüzde 58,8’den yüzde 56’ya gerilerken önümüzdeki 3 ayda işlerinde iyileşme bekleyenlerin oranı ise yüzde 38’den yüzde 35’e geriledi.

Ayrıca, önümüzdeki 3 ayda satış fiyatında artış bekleyenlerin oranı yüzde 66,8 oldu.

En fazla artış “tekstil, hazır giyim ve ayakkabı” sektöründe

Perakende güvenine alt sektörler itibarıyla bakıldığında, Temmuz 2024’te, geçen yılın aynı dönemine göre “tekstil, hazır giyim ve ayakkabı”, “birden fazla türde ürün satan bakkal, market ve büyük mağazalar” ve “yiyecek, içecek ve tütün ürünleri” sektörlerindeki değişim ortalamanın üzerinde gerçekleşirken “diğer (akaryakıt istasyonu, eczane, parfümeri, nalbur, züccaciye, kırtasiye, vb.)”, “elektrikli ev aletleri, radyo ve televizyonlar”, “motorlu taşıtlar” ve “mobilya, aydınlatma ekipmanı ve ev içi kullanım ürünleri” sektörleri ise ortalamanın altında değer aldı.

Perakende güveni en fazla Kuzeydoğu Anadolu’da yükseldi

Perakende güvenine bölgeler itibarıyla bakıldığında, Temmuz 2024’te Kuzeydoğu Anadolu, Güneydoğu Anadolu, Doğu Marmara, İstanbul, Batı Anadolu ve Ortadoğu Anadolu bölgelerindeki değişim ortalamanın üzerinde gerçekleşirken Orta Anadolu, Ege, Batı Karadeniz, Akdeniz, Doğu Karadeniz ve Batı Marmara bölgelerinde ise ortalamanın altında gerçekleşti.

https://www.tepav.org.tr/upload/mce/2024/bultenler/tepe/tepav_perakende_guven_endeksi_2024_07.pdf

Bugün çıkan raporumuzda, günlük bazda yabancı oranı en çok artan hisseler; HKTM:3.19 bps, EFORC:2.97 bps, BMSTL:1.5 bps, iken, azalan hisseler ise; DCTTR:-10.11 bps, KTLEV:-3.08 bps, ALKLC:-2.78 bps. olarak görüntülenmektedir.

Son günlerde yabancı oranı sürekli artan hisselerden 5 tanesi; ANELE:10 gün, TTKOM:10 gün, AKSEN:8 gün, CEOEM:8 gün, SOKM:8 gündür yabancı oranları sürekli artış gösteriyor.

Son günlerde yabancı oranı sürekli düşen hisselerden 5 tanesi; ATLAS:10 gün, ESCOM:10 gün, ETYAT:10 gün, GLBMD:10 gün, NATEN:10 gündür yabancı oranları sürekli düşüş gösteriyor.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/08/15/gunluk-yabanci-oranlari-15-08-2024/?auth=on

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

Okulların açılmasının yaklaştığı bugünlerde, Ticaret Bakanlığımızca tüketicilerimizin sağlık ve güvenlikleri ile ekonomik çıkarlarının korunması amacıyla ülke çapında denetimler gerçekleştirilmektedir.

Tüketicilerimizin ekonomik çıkarlarının korunması ve olası mağduriyetlerinin önüne geçilmesini teminen okul alışverişlerinin yapıldığı başta zincir marketler ve kırtasiyeler olmak üzere perakende ürün satışı yapılan işletmelerde yaygın ve yoğun fiyat etiketi denetimleri gerçekleştirilmektedir.

Ticaret Bakanlığımızca, çocuklarımızın sağlık ve güvenliklerini olumsuz etkileyebilecek ürünlere engel olmak amacıyla gerekli tedbirler alınmakta ve denetimler “güvensiz ürüne karşı sıfır tolerans” ilkesi çerçevesinde sürdürülmektedir.

Ticaret Bakanlığımıza bağlı Tüketicinin Korunması ve Piyasa Gözetimi Genel Müdürlüğü koordinasyonunda Ticaret Denetmenleri tarafından imalatçı, ithalatçı ve toptancılarda yoğun olarak gerçekleştirilen denetimlerle güvensiz ürünlerin tüketicilerimize ulaşması engellenmektedir.

Kırtasiye malzemeleri, okul çantaları, çocuk ayakkabıları ve okul kıyafetleri gibi ürünler; kullanımı kısıtlanmış kimyasalların yanı sıra küçük parça, kordon, bağcık gibi çocukların fiziki olarak zarar görebileceği kısımlar açısından akredite laboratuvarda yapılan testlerle incelenmektedir.

Ürünlerin oluşturabilecekleri risklerin tespitinin yanı sıra tüketicilerin doğru bir şekilde bilgilendirilmeleri amacıyla etiket bilgileri de kontrol edilmektedir.

Denetimler sonucunda güvensiz bulunan ürünlerin bilgileri “guvensizurun.ticaret.gov.tr” adresinden erişilebilen Güvensiz Ürün Bilgi Sistemi aracılığıyla tüketicilerimizle paylaşılacaktır. Ayrıca güvensiz ürünlerin piyasaya arzı yasaklanarak, toplatılması sağlanacak ve bu ürünlerin imalatçı ve ithalatçılarına idari para cezası uygulanacaktır.

Güvensiz bulunan ürünlerin “sağlığa zararlı madde içermez” gibi reklam ve tanıtımlarının olduğunun tespit edilmesi durumunda Ticaret Bakanlığımız bünyesinde bulunan Reklam Kurulunca inceleme başlatılacaktır.

Bu çalışmalara ek olarak; imalatçıların, ithalatçıların ve dağıtıcıların mevzuat hakkında bilgilendirilmesine yönelik rehberlik faaliyetleri de gerçekleştirilmektedir.

Ticaret Bakanlığımızca, çocuklarımızın sağlık ve güvenliklerinin korunması amacıyla her türlü tedbir kararlılıkla alınmaktadır.

Ticaret Bakanlığımızca gerçekleştirilen denetimlerin yanı sıra, tüketicilerimizin de ürün satın alırken dikkat etmeleri gereken bazı önemli hususlar bulunmaktadır.

Kırtasiye ürünlerinde:

İmalatçı/ithalatçı açık adının ve adresinin bulunduğu ürünler tercih edilmelidir. Markası ve modeli belli olan, üzerinde Türkçe uyarılar bulunan ürünler satın alınmalıdır.

Oyuncak şeklinde olan veya oyuncak niteliği taşıyan kırtasiye ürünlerinde ise hangi yaş grubuna yönelik olduğuna dair ibarelerin ve diğer uyarıların bulunup bulunmadığına bakılmalıdır. Örneğin, 36 aydan küçük çocuklar için risk oluşturan kırtasiye malzemelerinde bulunan uyarılar dikkate alınmalıdır.

Boya malzemeleri, oyun hamurları, parmak boyaları gibi oyuncak niteliğindeki ürünlerde CE işaretinin bulunmasına dikkat edilmelidir.

Tekstil ve ayakkabı ürünlerinde:

Ürünlerin içeriğini gösteren etiketlerin ve işaretlemelerin Türkçe ve kolay okunabilir olması zorunludur.

Çocuk kıyafetlerinde bulunan kordon, bağcık, küçük parça içeren süslemeler gibi risk oluşturabilecek unsurlara dikkat edilmelidir.

Ticaret Bakanlığı olarak tüm öğrencilerimize, öğretmenlerimize ve velilerimize sağlıklı ve başarılı bir eğitim-öğretim dönemi diliyoruz.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri