Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Gün içinde en yüksek 10189 puanı gören BIST 100 endeksi 10100 puana kadar gerilese de 10000 bin üzerinde tutunma ve dengelenme çabası sürüyor.

Süreç beklediğimiz gibi dalgalı bir yapıyla işlemeye devam ediyor.

Küresel tarafta da toparlanma çabaları göze çarparken hala risk-on moduna geçebilmiş değiliz Ortaya çıkan toz bulutunun dağılması için biraz daha zamana ihtiyaç olacak.

Görüş olarak hala aynı noktadayız. Pazartesi dibi olan 9700 seviyeleri üzerinde yaşanan tepki süreci 10000 üzerine bizi taşırken yeni denge arayışı 10000 puan etrafında olacak gibi.

Dünün yükseği olan (10193) seviyesi aşılmadan ise tepkilere şimdilik temkinli yaklaşmaya devam ediyoruz. 9700-10200 bandındaki dalgalı işleyiş birkaç gün daha sürebilir.

Taban oluşumuna ikna olduğumuzda ya da 10200 üzerinde kapanış aldığımızda (haftalık kapanış daha ikna edici olacaktır) oyuna güçlü şekilde tekrar dahil olmak ana stratejimiz olacak. 9700-10200 bandında ise, temkini elden bırakmadan ve çok risk almadan, tepkilere eşlik etmeye çalışacağız.

Son 1 haftadır belirttiğimiz gibi, getiri peşinde koşmaktan ziyade, portföyü koruma ve riskleri yönetmeye odaklanmamız gereken günlerdeyiz.

Allbatross Yatırım Menkul Değerler A.Ş.

https://allbatrossyatirim.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bitcoin'in 61.000 dolar seviyelerine kadar toparladı ancak Ethereum 3.000 doların üzerine çıkamadı

Bitcon 61.030 dolar, lider altcoin Ethereum 2.694 dolar seviyesinde işlem görüyor. Kripto para piyasasının toplam değeri 2,10 trilyon dolar. Bitcoin'in piyasa değeri 1,20 trilyon dolar, Ethereum'un piyasa değeri 323 milyar dolar. CoinTR Araştırma Departmanı tarafından hazırlanan bültende kripto para sektöründeki gelişmelere yer veriliyor.

SPK kuruluş şartlarını belirledi ve kripto para borsalarına süre tanıdı

Sermaye Piyasası Kurulu (SPK), 8 Ağustos 2024 tarihli bülteninde, kripto varlık hizmet sağlayıcılarının kuruluş şartlarını belirlediğini açıkladı. Mevcut faaliyette bulunan şirketlerin, 8 Kasım 2024 tarihine kadar belirlenen şartları yerine getirerek başvuruda bulunmaları gerekiyor. Belirlenen şartlar arasında platformların anonim ortaklık şeklinde kurulması, en az 50 milyon TL sermaye ödenmiş olması, yönetim kurulunun en az üç üyeden oluşması gibi maddeler yer alıyor. Ayrıca, kurucuların ve yöneticilerin mali güç, dürüstlük ve itibar gibi kriterlere uygun olması gerektiği belirtiliyor. Mevcut platformlar, bu şartlara uyum sağlamak için gerekli düzenlemeleri yaparak SPK'ya başvuruda bulunmalı. Şartları yerine getiremeyenler, kripto varlık hizmet sağlayıcılığı faaliyeti yürütemeyecek. Aksi durumlarda ise izinsiz faaliyet hükümleri uygulanabilecektir.

Madencilik kârlılığı rekor düşük seviyelere indi

Son Blockbridge raporuna göre madencilik kârlılığını ölçen "miner hashprice" saniyede petahash başına (PH/s) 36 doların altına düşerek rekor düşük seviyeye indi. Bu durum özellikle yaklaşan zorluk yeniden hesaplamasının aşağı yönlü ayarlanmaması durumunda madencilerin kârlılığını daha da zorlaştırabilir. Bitcoin fiyatı toparlanmış olsa da hashprice hâlâ 40 dolar PH/s civarında ve Temmuz 2024'teki en düşük seviyeden %10 daha düşük. Bu seviyelerde, MARA (Marathon Digital Holdings), Core Scientific ve Riot Platforms gibi büyük madencilik şirketleri kâr elde etmekte zorlanıyor. MARA, Bitcoin başına en yüksek maliyetlerle karşı karşıya kalırken, Core Scientific operasyonel maliyetlerini karşılamak için madeni Bitcoin'lerinin tamamını satıyor. Raporda, MARA ve Riot’un (Riot Platforms) borç alarak gelecekteki değer artışından yararlanmayı amaçladıkları, Core Scientific’in ise borcunu azaltmak için mevcut piyasa fiyatlarından satış yaptığı belirtiliyor. Marathon Digital Holdings (MARA), 2.282 BTC daha ekleyerek hazine varlıklarını artırdı. Bu şirketin uzun vadeli Bitcoin stratejisinin bir parçası olarak dikkat çekiyor. Bitcoin madencilik zorluğu 1 Ağustos'ta yaklaşık 90.6 trilyon ile yeni bir rekor seviyeye ulaştı ve 12 Ağustos haftasında yeniden ayarlanacak.

Rusya, Bitcoin ve kripto para madenciliğini yasallaştırdı

Rusya Devlet Başkanı Vladimir Putin, Kasım 2024'te yürürlüğe girecek uluslararası ticarette ABD dolarına olan bağımlılığı azaltmayı hedefleyen bir yasayı onayladı. Bu yasa, onaylı madencilik firmalarının kripto para madenciliği yapabilmesi için bir devlet veri tabanına kaydolmasını öngörürken, küçük bireysel madencilere ise enerji tüketimleri belirli bir sınırın altında kaldığı sürece kayıtsız madencilik yapma imkanı tanıyor. Yeni düzenlemeler, Rusya Merkez Bankası, Maliye Bakanlığı ve hükümetten seçilecek bir bakanlar kurulu tarafından denetlenecek. Ayrıca, Rusya'da kitlesel kripto para reklamları yasaklanacak. Bu adım, BRICS ülkelerinin uluslararası ticarette ABD dolarına bağımlılığı azaltma çabalarının bir parçası olarak öne çıkıyor. BRICS, 2019 yılında alternatif bir dijital para birimi fikrini gündeme getirmişti. Ancak, üye devletler arasında bir uzlaşmaya varılamaması nedeniyle bu proje bazı zorluklarla karşılaştı. 2023'te Rusya, bu projeye yeniden odaklanarak, BRICS ülkelerinin uluslararası ticaret için yeni bir para birimi geliştirme çalışmalarını sürdürdüğünü duyurdu.

Teknik Analiz

BTCUSDT

Bitcoin, dün 55.000 dolardan başlayan alımlarla birlikte 58.800 dolardaki direnci hacimli bir mumla kırarak 62.700 dolara kadar yükseldi. Bu seviyede karşılaştığı satış baskısı nedeniyle 60.500 dolara kadar geri çekildi. Teknik analiz yapıldığı sırada Bitcoin, 61.050 dolar seviyelerinde işlem görüyordu. Eğer 58.800 dolardaki destek seviyesi korunursa Bitcoin’in 66.300 dolara kadar yükselme potansiyeli bulunmaktadır. Bu bölgenin de hacimli bir şekilde aşılması durumunda fiyatın 70.000 dolara kadar net bir yükseliş göstermesi beklenebilir. Ancak, 58.800 dolar seviyesinin kaybedilmesi durumunda düşüş derinleşebilir ve 54.000 dolar seviyelerine kadar geri çekilme yaşanabilir. Bu seviyede tutunamaması durumunda ise 51.500 - 50.500 dolar aralığı kritik bir destek bölgesi olarak öne çıkmaktadır.

ETHUSDT

Ethereum, 2.300 dolar seviyesinden başlayan alımlarla 2.700 doların üzerine çıkarak yükseliş gösterdi. Teknik analiz yapıldığı sırada Ethereum 2.701 dolar seviyelerinde işlem görüyordu. Eğer bu seviyede gücünü koruyabilirse, 2.812 dolar direncini test etmesi beklenebilir. Bu direncin hacimli bir şekilde kırılması durumunda fiyatın ilk etapta 3.400 dolar seviyesine kadar yükselme potansiyeli bulunuyor. Bu seviyenin de aşılması halinde yükselişin 3.564 dolara kadar devam etmesi olasıdır. Ancak, 2.812 dolar seviyesini geçememesi durumunda Ethereum’un 2.400 dolar seviyesine doğru geri çekilebilir. Bu seviyede de tutunamaması halinde düşüş 2.124 dolardaki destek bölgesine kadar devam edebilir.

SOLUSDT

Solana, 140 dolar seviyesini geçtikten sonra kazandığı momentumla 154 dolardaki direnç bölgesini hacimli bir mumla kırarak 164 dolara kadar yükseldi. Ancak bu seviyede karşılaştığı satış baskısı nedeniyle tekrar 154 dolardaki destek bölgesine geri çekildi. Eğer bu destek bölgesinin üzerinde kalıcılık sağlarsa Solana’nın 174 dolardaki direnç seviyesine doğru bir kademe daha yükselmesi beklenebilir. Bu direncin de hacimli bir mumla kırılması durumunda yükselişin 188 dolara kadar devam etmesi olasıdır. Ancak, 154 dolardaki destek bölgesinin kaybedilmesi durumunda düşüş 130 dolar seviyesine kadar sürebilir. Bu seviyede de tutunamaması halinde 121 dolar destek bölgesi kritik bir öneme sahip olacaktır.

Öne Çıkan Altcoinler:

Sui (SUI): Fiyatı $0,839 son 24 saatte %31,17 yükseliş ve 7 günde %25 düşüş gösterdi. Piyasa değeri $2.178.512.321

Celestia (TIA): Fiyatı $5,57 son 24 saatte %19,88 ve 7 günde %4,94 yükseliş gösterdi. Piyasa değeri $1.130.412.982

Bittensor (TAO): Fiyatı $315 son 24 saatte %17,45 ve 7 günde %9,67 yükseliş gösterdi. Piyasa değeri $2.265.345.417

Helium (HNT): Fiyatı $5,99 son 24 saatte %17,31 ve 7 günde %18,91 yükseliş gösterdi. Piyasa değeri $963.617.521

Sei (SEI): Fiyatı $0,292 son 24 saatte %16,63 ve 7 günde %0,44 yükseliş gösterdi. Piyasa değeri $927.117.021

Brett (BRETT): Fiyatı $0,1034 son 24 saatte %15,55 yükseliş ve 7 günde %10,88 düşüş gösterdi. Piyasa değeri $1.024.345.129

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

10:18 itibariyle Brent Petrol, Kasım 2024 kontratı 78,37 seviyesindedir.

10:18 itibariyle Bakır, Aralık 2024 kontratı 4,0590 seviyesindedir.

10:18 itibariyle Pamuk, Aralık 2024 kontratı 67,73 seviyesindedir.

10:18 itibariyle SP500 Spot Değeri 5.327,31 seviyesindedir.

10:18 itibariyle Dow Jones Spot Değeri 39.499,73 seviyesindedir.

10:18 itibariyle NASDAQ-100 Spot Değeri 18.448,25 seviyesindedir.

10:18 itibariyle DAX Spot Değeri 17.687,72 seviyesindedir.

*Piyasalar Raporu İş Yatırım Araştırma Bölümünün günlük raporundan alınmaktadır.

Varant Karşılaştırma Ekranına Ulaşmak için:https://www.isvarant.com/piyasa-analiz/varant-karsilastirma.aspx?group=index

Varant Hesap/Analiz Ekranına Ulaşmak için: https://www.isvarant.com/hesaplama-analiz.aspx

Eğitim Videolarına ve Bültenlere Ulaşmak için:https://www.isvarant.com/video-bulten/videolar/platform-egitim-videolari.aspx

Varant Seçer Ekranına Ulaşmak için: https://www.isvarant.com/piyasa-analiz/varantsecer.aspx

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://www.isvarant.com/piyasa-analiz/bulten-ve-duyurular/detay?id=97532

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

| 2024-8-9 Günü Belirlenen Merkez Bankası Döviz Kurları ve Altın Fiyatları (Saat 10:00) | |||

|---|---|---|---|

| Döviz Kodu / Cinsi | Birim | Döviz Cinsi / Saflık Derecesi | Alış |

| USD/TRY | 1 | USD | 33,5237 |

| EUR/TRY | 1 | EUR | 36,633 |

| GBP/TRY | 1 | GBP | 42,8147 |

| CHF/TRY | 1 | CHF | 38,6908 |

| Altın/TRY | 1 gr | 1000/1000 | 2625,77 |

| Altın/TRY | 1 gr | 995/1000 | 2612,64 |

| 2024-8-9 Günü Belirlenen Merkez Bankası Döviz Kurları ve Altın Fiyatları (Saat 11:00) | |||

| Döviz Kodu / Cinsi | Birim | Döviz Cinsi / Saflık Derecesi | Alış |

| USD/TRY | 1 | USD | 33,5326 |

| EUR/TRY | 1 | EUR | 36,6244 |

| GBP/TRY | 1 | GBP | 42,7994 |

| CHF/TRY | 1 | CHF | 38,728 |

| Altın/TRY | 1 gr | 1000/1000 | 2618,04 |

| Altın/TRY | 1 gr | 995/1000 | 2604,95 |

Kuruluştan yapılan basın açıklaması aşağıda bulunuyor:

Yabancı yatırımcıların 2024 ve 2023 ilk 6 ay itibariyle Türkiye'de gerçekleştirdikleri tüm gayrimenkul cinsinden alımları mercek altına alan EVA Gayrimenkul Değerleme, alan bazında 2024 yılının ilk 6 ayı itibariyle 2023 yılının aynı dönemine kıyasla metrekare bazında %65, işlem sayısında ise %43 oranında düşüş olduğunu belirledi.

EVA Gayrimenkul Değerleme, yabancı yatırımcıların 2023 yılı ilk 6 ay verileri ile 2024 yılı aynı döneminde Türkiye'de gerçekleştirdikleri gayrimenkul alımlarını inceledi. Tapu yabancı işler daire başkanlığı verilerine göre; 2023 yılı ilk 6 ay sonunda 2 milyon 422 bin 2224 metrekare olan yabancıların gayrimenkul edinimleri 2024 yılı aynı döneminde yüzde 65 oranında azalarak 852 bin 797 metrekare oldu.

TÜİK verilerine göre Türkiye genelinde ilk altı ayda, yabancılara toplam 10 bin 461 adet konut satıldı

Konut satışı özelinde TÜİK tarafından açıklanan verilere göre; adet bazında, 2024 ilk 6 ayı itibariyle Türkiye genelinde, toplam 10 bin 461 adet konut satıldı. 2023 yılının aynı dönemine göre 2024 yılı 2.çeyrekte yüzde 43 düşüş görüldü. Yabancılara satılan konutların toplam konut satışları içindeki oranı 2023 yılı ilk 6 ay sonu itibariyle yüzde 3,4 iken bu oran 2024 yılı aynı döneminde yüzde %1,9'a düştü.

Gayrimenkulde yüzölçümü bazında Almanya, satış adedi olarak Rusya Federasyonu ilk sırada

2024 yılı ilk 6 ay itibariyle, yabancıların Türkiye genelindeki toplam hisseye isabet eden yüzölçümü bazında tüm gayrimenkul yatırımları incelediğinde, yüzölçümü bazında ilk sırada Almanya yer alıyor. Almanya'yı, Suudi Arabistan, Amerika Birleşik Devletleri, Irak, İran, Rusya Federasyonu, İngiltere, Azerbaycan, Ukrayna ve Kazakistan takip ediyor.

Rusya Federasyonu ilk sırada

2024 yılı ilk 6 ay itibariyle Türkiye genelinde yabancılara yapılan toplam gayrimenkul satış adetinde ise geçtiğimiz sene de ilk sırada yer alan Rusya Federasyonu ilk sırayı aldı. Rusya Federasyonu'nu İran, Ukrayna, Almanya, Irak, Kazakistan, Azerbaycan, İngiltere, Amerika Birleşik Devletleri ve Suudi Arabistan takip etti.

Yıllar açısında Türkiye'yi tercih eden yabancıları değerlendirme

Türkiye'de yabancı alımında 2022'den 2023'e ilk yarısı kıyaslandığında, işlem bazında %46 civarında küçüldü. Bu rakam 2023'den 2024'e ilk yarısı kıyaslandığında bir %42 daha düştü. Ancak Tercih eden ilk 10 ülkeyi incelediğimizde Rusların Türkiye'den en fazla vazgeçen ülke olduğunu görebiliyoruz. Ruslarında satın alımlarında 2024 işlemleri, 2023 e göre % 60 azalmış durumda. En az vazgeçen ise ortalamanın altında kalarak alımı %10 düşen Azerbaycanlılar, onu %22 ile Ukraynalılar takip ediyor, onu da %31 ile Almanlar takip ediyor. Bu açıdan bakıldığında savaşın etkisinin Ruslardaki rahatsızlığının azaldığının ve alım yapmadıklarını veya hala yurtdışında alım yapıyorlarsa da Türkiye'yi tercih etmediklerini söyleyebiliriz.

Gayrimenkul yatırımında yabancı satış adeti bazında İstanbul, Antalya ve Mersin ilk üçte

Tüm gayrimenkul cinsinden en çok tercih edilen illerde toplam hisseye isabet eden yüzölçümü bazında 2024 yılı ilk 6 ay itibariyle yabancıların gayrimenkul yatırımlarında en çok tercih ettiği il İstanbul olurken, İstanbul ilini sırası ile Mersin, Bursa, Yalova, Antalya, Muğla, Kocaeli, İzmir, Ankara ve Aydın izledi.

Tüm gayrimenkul cinsinden 2024 yılı ilk 6 ay itibariyle en çok tercih edilen illerde satış adeti bazında ise ilk sırayı İstanbul aldı. İstanbul ilini sırası ile Antalya, Mersin, Ankara, Yalova, Bursa, Muğla, İzmir, Aydın ve Kocaeli izledi.

Yabancı gayrimenkul yatırımlarında Körfez ülkelerinin payı %21'e düştü

Yabancı gayrimenkul yatırımlarında önemli bir ağırlığa sahip olan Körfez ülkelerinin, 2023 yılı ilk 6 ayında 589 bin 826 m² büyüklüğündeki tüm gayrimenkul cinsinde metrekare bazında yaptıkları yatırımlar 2024 yılı aynı döneminde yüzde 67 oranında azalarak 192 bin 84 m²'ye düşmüştür. Ayrıca, toplam yabancı yatırımlarının içinde Körfez ülkelerinin durumunu değerlendiren EVA Gayrimenkul Değerleme, 2023 yılı ilk 6 ayında metrekare bazında toplam yabancı yatırım içinde payı %23 olan Körfez ülkelerinin 2024 senenin aynı dönemindeki payının %21'e düştüğünü ortaya koyuyor.

İstanbul'da yabancılara yapılan gayrimenkul satışlarında m2 bazında 2023 yılının aynı dönemine göre 2024'de %75'lik düşüş yaşandı

Yabancı yatırımcıların 2024 yılı ilk 6 ay sonunda ve 2023 yılı aynı döneminde İstanbul'da gerçekleştirdikleri gayrimenkul alımlarımda ise, Tapu Yabancı İşler Daire Başkanlığı verilerine göre; 2023 yılı ilk 6 ayında 293 bin 28 metrekare olan yabancıların gayrimenkul edinimleri 2024 yılı aynı döneminde yüzde 75 azalarak 74 bin 476 metrekare oldu.

İstanbul'da Yabancılara Konut satışında İran birinciliği aldı

2024 yılı ilk 6 ay sonu itibariyle, yabancıların toplam adet bazında İstanbul genelindeki tüm gayrimenkul yatırımlarında, ilk sırada İran yer alıyor. Toplam adet bazında İran'ı Rusya Federasyonu, Çin, Irak, Azerbaycan, Filistin, Suudi Arabistan, Afganistan, Mısır ve Amerika Birleşik Devletleri takip ediyor.

İstanbul'da Yabancılara Konut satışında 2023 yılının aynı dönemine göre 2024 yılında adet bazında yüzde 40'lık düşüş yaşandı

Konut satış adedi özelinde ise Tapu Yabancı İşler Daire Başkanlığı'ndan alınan verilere göre yabancılara adet bazında, 2024 ilk 6 ayında İstanbul genelinde, toplam 4 bin 559 adet konut satıldı. Bu rakamla, 2023 yılının aynı dönemine göre yüzde 40'lık bir düşüş görüldü.

Tüm Türkiye'de yabancılara satılan konutların toplam konut satışları içindeki oranı TÜİK verilerine göre, 2023 yılı ilk altı ay sonu itibariyle yüzde 3,4 iken bu oran 2024 yılı aynı döneminde yüzde 1,9'a düştü.

İlçe tercihleri, Esenyurt, Beylikdüzü, Başakşehir

İstanbul'daki gayrimenkul edinimlerinde yabancılar tarafından adet bazında en çok tercih edilen ilçeler sırasıyla Esenyurt, Beylikdüzü, Başakşehir, Küçükçekmece, Bağcılar, Büyükçekmece, Avcılar, Kağıthane, Şişli ve Kadıköy ilk onda yer aldı.

EVA Gayrimenkul Değerleme Danışmanlık Hakkında: EVA Gayrimenkul Değerleme Danışmanlık AŞ, gayrimenkul sektörün uzman isimleri tarafından 2008 yılında kuruldu. EVA, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilen Değerleme Şirketlerinden olup ayrıca, Bankacılık Düzenleme ve Denetleme Kurulu (BDDK) tarafından finans kurumlarına, "gayrimenkul, gayrimenkul projesi veya bir gayrimenkule bağlı hak ve faydaların değerlemesi" hizmet verme yetkisine sahip şirketler arasındadır. Ayrıca uluslararası bir kurum olan RICS (Royal Institution of Chartered Surveyors) tarafından Türkiye'de "Regulated by RICS" olarak ünvanı verilen ilk kuruluştur.

EVA Değerleme'nin kendi alanında 25 adet uluslararası ödülü bulunmaktadır. Finans piyasaları konusunda dünyanın önemli otoritelerinden Euromoney Yayın Kurumunun lider dergisi olan Euromoney Magazine her yıl dünyanın birçok ülkesinde çeşitli kategorilerde en başarılı kurumları bilimsel bir çalışma ile belirlemektedir. EVA Değerleme, 2011 senesinde Euromoney tarafından Değerleme Konusunda Türkiye En İyi Gayrimenkul Danışmanlık Firması, 2013 senesinde Türkiye'nin En İyi Danışmanlık (Best Real Estate Advisory-Overall), En İyi Araştırma (Research) ve En İyi Değerleme (Valuation) Firması ödüllerinde, 2014 senesinde ise "Türkiye'nin En İyi Gayrimenkul Araştırma Firması" ödülüne, 2016, 2017 ve 2018 senelerinde tekrar Türkiye'nin En İyi Danışmanlık (Best Real Estate Advisory-Overall), En İyi Araştırma (Research) ve En İyi Değerleme (Valuation) Firması ödüllerinde layık görülmüştür. 2020 yılında ise Euromoney'in "Real Estate Awards 2020" ödülleri kapsamında, Türkiye'nin en iyi Gayrimenkul Araştırma ve Gayrimenkul Değerleme firması seçilmiştir. Ayrıca uluslararası International Property Awards, EVA Gayrimenkul Değerleme Danışmanlığı 2013-2014 senesi ödüllerinde "Türkiye'nin En İyi Gayrimenkul Danışmanlık Firması" ve "Avrupa'nın En İyi Gayrimenkul Danışmanlık Firması"; 2014-2015, 2015-2016, 2016-2017, 2017-2018 ve 2018-2019 senesinde ise arka arkaya tekrar "Türkiye'nin En İyi Gayrimenkul Danışmanlık Firması" olarak seçmiştir. Tüm bu ödüller yanısıra 2017 senesinde Global Brands Magazine tarafından "Best Property Appraisal Company, Turkey 2017", 2018 senesinde Global Brands Magazine tarafından "Most Innovative Real Estate Valuation Brand, Turkey 2018, 2023 senesinde tekrar Global Brands Magazine tarafından "Best Real Estate Advisor Turkey 2023 ödülüne layık görülmüştür.

EVA Gayrimenkul Değerleme, her türlü gayrimenkul ve gayrimenkule dayalı hak ve faydaların değerlemesi, makine ve ekipman değerlemesi hizmetleri vermekte, gayrimenkul projelerinde fizibilite, şerefiyelendirme, yer seçimi analizi, çalışmaları yapmakta, en iyi ve en verimli kullanım etütleri hazırlamakta, kurumsal imar barışı danışmanlığı hizmeti vermekte, finansal kurumlar için kredilerde yatırım ilerleme raporları hazırlanması hizmetleri vermektedir. Şirketin ortakları ve Yöneticileri arasında Türkiye'nin ilk SPK Lisanslı Değerleme Uzmanlarından Cansel Turgut Yazıcı, Özdil Şahin, Özhan Yurtseven ve Zuhal Balsarı bulunmaktadır. Şirketin Türkiye Otel Sektörü Pazar Analizi Raporu, Türkiye Alışveriş Merkezleri Potansiyeli Analizi raporları, İstanbul Markalı Konut Piyasası Araştırma ve Öngörüler Raporu, İstanbul Yurt sektörü raporu gibi yayınlanmış sektörel araştırma raporları vardır

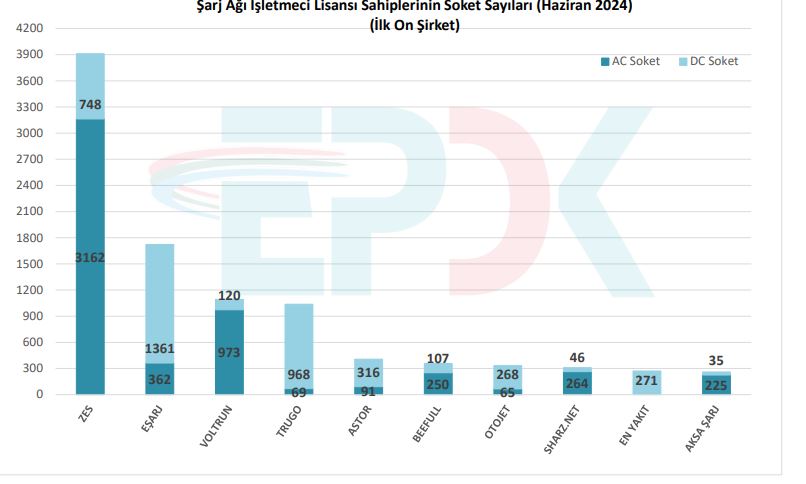

Enerji Piyasası Düzenleme Kurumu'nun (EPDK) ülkemizdeki elektrikli araç ile şarj noktası sayıları ve

değişimine, piyasadaki rekabet durumu ve şirketlerin pazar paylarına, şarj istasyonlarına ilişkin

toplam kurulu güç bilgilerine ilişkin verileri içeren Şarj Hizmeti Piyasası Aylık İstatistikler-Haziran

2024 raporunu yayımladı.

Haziran ayında toplam elektrikli araç sayısı 2023 yıl sonuna göre %65.1 oranında büyüme kaydetti. Aylık

bazda da elektrikli araç sayıları istikrarlı bir şekilde artış gösterdi ve Haziran 2023'teki 27.476'dan

Haziran 2024'te 123.977 araca ulaştı.

Şarj noktaları açısından bakıldığında, toplam şarj soketi sayısı Haziran 2024'te 20.065'e yükseldi. AC

şarj noktaları sayısı 12.755'e çıkarken, DC şarj noktaları sayısı 7.310 olarak kaydedildi.

Pazar yoğunluğu açısından, toplam soket oranlarıyla hesaplanan HHI endeksi Haziran 2024'te düşük

yoğunluklu piyasa seviyelerinde kaldı. AC ve DC soket oranlarına göre yapılan hesaplamalar da

düşük yoğunluklu pazar eğilimlerini gösterdi.

Şarj istasyonlarının toplam kurulu gücü Haziran 2024 itibarıyla 1.209 mw'ye ulaştı. Bu da elektrikli araç

başına ortalama 9,75 kw kurulu güç anlamına geliyor.

Enerji Piyasası Düzenleme Kurumu'nun (EPDK) ülkemizdeki elektrikli araç ile şarj noktası sayıları ve

değişimine, piyasadaki rekabet durumu ve şirketlerin pazar paylarına, şarj istasyonlarına ilişkin

toplam kurulu güç bilgilerine ilişkin verileri içeren Şarj Hizmeti Piyasası Aylık İstatistikler-Haziran

2024 raporunu yayımladı.

Haziran ayında toplam elektrikli araç sayısı 2023 yıl sonuna göre %65.1 oranında büyüme kaydetti. Aylık

bazda da elektrikli araç sayıları istikrarlı bir şekilde artış gösterdi ve Haziran 2023'teki 27.476'dan

Haziran 2024'te 123.977 araca ulaştı.

Şarj noktaları açısından bakıldığında, toplam şarj soketi sayısı Haziran 2024'te 20.065'e yükseldi. AC

şarj noktaları sayısı 12.755'e çıkarken, DC şarj noktaları sayısı 7.310 olarak kaydedildi.

Pazar yoğunluğu açısından, toplam soket oranlarıyla hesaplanan HHI endeksi Haziran 2024'te düşük yoğunluklu

piyasa seviyelerinde kaldı. AC ve DC soket oranlarına göre yapılan hesaplamalar da düşük yoğunluklu pazar

eğilimlerini gösterdi.

Şarj istasyonlarının toplam kurulu gücü Haziran 2024 itibarıyla 1.209 mw'ye ulaştı. Bu da elektrikli araç

başına ortalama 9,75 kw kurulu güç anlamına geliyor.

Türkiye İstatistik Kurumu(TÜİK)’nun, bugün açıkladığı 2024 Haziran ayı Sanayi Üretimi verilerine göre;

Sanayi Üretimi’nde aylık bazda yüzde 2,1 oranında daralma(-) görülürken, senelik bazdaki gerçekleşme ise

önceki aydaki yüzde +0,1 seviyesinden yüzde -4,7’ye geriledi(-).

ü Aylık bazda Sanayi Üretimi’nin alt kırılımlarını incelediğimizde; 12 alt sektörün 8’inde daralma görülürken,

bunların içerisinde en yüksek azalış gösteren sektör endeksleri; yüzde 5,4 ile Dayanıklı Tüketim Malı, yüzde

4,5 ile Düşük Teknoloji ve yüzde 4,3 ile de Dayanıksız Tüketim Malı oldu. En çok artış ise; yüzde 7,8 ile

Elektrik, Gaz, Buhar, yüzde 7,2 ile Enerji ve yüzde 2,7 ile de Yüksek Teknoloji sektörlerinde yaşandı.

ü Senelik bazda, 12 sektörün 9 tanesinde daralma yaşandı. En çok daralmanın yaşandığı sektörler; yüzde 24,8

ile Yüksek Teknoloji, yüzde 9,1 ile Dayanıklı Tüketim Malı ve yüzde 9,0 ile de Dayanıksız Tüketim Malı

olurken, en çok artış yaşanan sektörler ise; yüzde 15,2 ile Elektrik, Gaz, Buhar, yüzde 13,8 ile Enerji ve yüzde

8,6 ile de Madencilik ve Taş Ocakçılığı oldu.

Değerlendirmemiz;

Sanayi Üretimi’nde, Haziran ayında görülen yüzde 2,1’lik daralma; bir yandan Mayıs ayındaki yüzde +1,8’lik

verinin negatif baz etkisini yansıtırken, diğer yandan da Türkiye ekonomisinde son zamanlarda ortaya çıkan

soğuma emarelerini teyit eder nitelikte.

Temmuz ayında, aylık bazda artışın yüzde 0,6-0,8 bandında olmasını beklemekteyiz. Diğer yandan, TCMB’nin

devam eden sıkılaştırma politikası(yüksek faizler ve kredi sıkılaştırması) çerçevesinde; ilerleyen aylarda sanayi

üretiminde zayıf görünümün devam etmesini bekliyoruz. Toparlanma için ise; içeride ve dışarıda genişlemeci

para politikalarına geçilmesi, jeopolitik ve diğer sistemin risklerin hafiflemesi ve bu kapsamda Türkiye’nin

önemli ihracat pazarlarında toparlanmayı elzem görüyoruz.

Alnus Yatırım Menkul Değerler A.Ş

www.alnusyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri