Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

ABD, İngiltere, Japonya merkez bankalarını para politikası kararları öncesi piyasa temkinli olmayı tercih ediyor. İster ayrı ayrı beklentilere bakalım ister topluca net bir konsensüs hali oluşamıyor. FED bu noktada biraz daha net tahmin yapılabilir halde. Diğer ikisi bulanıklığı daha çok yaratıyorlar.

FED için Eylül ayı faiz indirim beklentisi neredeyse yüzde 100 oranında satın alınmış durumda. Son zamanlarda yavaşlama sinyali veren ABD makro verileri ve güvercin konuşan FED yetkilileri Eylül beklentisini oluşturdu. Piyasanın diğer bir tahmini ise yıl sonuna kadar 2 hatta 3 faiz indirim yapılacağı yönünde (2x25 ya da 3x25 baz puan). FED’in ilk faiz indirimi için sinyal vermesi daha olası. Ancak yılın tamamını kapsayacak bir sinyal vermesi kolay değil. Hem daha geçen ayki toplantıda 2024 için 1 faiz indirimi sinyali verdi hem de dataya bağlı politika ürettiği için şimdiden yönlendirme yapmak istemeyebilir.

İngiltere merkez bankası BOE’nin faiz indirmesi mümkün görülüyor. Ama bir konsensüs hali bulunmuyor. Politika faizi yüzde 5,25, son enflasyon verisi ise yüzde 2 seviyesinde. Bu iki veri faiz düşmeli diyor ama hizmet sektöründe enflasyon dirençli bir de ücretlerin artış hızı düşmüş değil. Toplam 9 üyeli para politikası kurulundan nasıl bir sonuç çıkacak ve üyeler arasında nasıl bir fikir birliği-ayrılığı aritmetiği oluşacak merak konusu.

Japonya’da ise merkez bankası BOJ, sıkılaşma yolunda ilerliyor. Daha önceki bültenlerimizde ‘klasik şahin merkez bankası refleksi beklemediğimizi’ ifade etmiştik. Zira Japonya’da yüksek maaş artışları yapıldı, enflasyon kıpırdanma oluştu ama toplumun harcama istediği coşkun değil. Halkın tasarruf isteği yüksek. Bu alışkanlık, maaşların artırılması ile istenen sonuca mani oluyor adeta. BOJ, şahinliğini faiz artışı ile gösteremese de tahvil alım tutarını düşürerek gösterebilir. Bu noktada ise ne kadar azaltacağı önemli.

FED Eylül’ü işaret eder mi yoksa yakın zaman deyip Eylül sonrası da olabilir şüphesi yaratır mı? İngiltere MB faiz indirir mi, üyeler arasındaki fikir ayrılığı nasıl oluşur? Japonya MB faiz artırır mı yoksa tahvil alımını azaltır mı? Bu sorulara çok net yanıt verilememesi piyasa risk iştahını azaltıyor. Yatırımcılar bekle-gör moduna geçiyor.

ABD Hazinesi Temmuz-Eylül net borçlanmasını 740 milyar Usd’ye indirdi. Önceki tutar 847 milyar Usd idi. Daha az borçlanma tahvil piyasasını alış yönlü destekler diye düşünüyoruz. Bütçe dengesi için payı çok düşük olsa da olumlu etki yarattığını söyleyebiliriz. Haber ABD tahvil faizleri için düşüş anlamına gelebilir. Dolar’ın lehine hava yaratabilir.

Bugün Microsoft, yarın Meta, Perşembe Apple ve Amazon 2Ç finansallarını açıklayacak. Sonuçlar piyasa risk iştahını etkileyebilir. Daha çok borsalarda süren ‘rotasyon’un derinliği-süreci açısından önemli.

Orta Doğu’da tansiyon bir miktar düştü. Daha doğrusu artmadı. Petrol ve altın geri çekiliyor.

Bu sabah global piyasalarda risk iştahı negatif. ABD vadelileri yüzde 0,20-0,40 civarında eksi. Asya piyasalarında da endeksler satıcılı. Hong Kong %1,3 civarında, Japonya %0,7 civarında, Çin %0,5 civarında negatif. ABD 10 yıllık tahvil faizi %4,18, Dolar Endeksi 104,6, ons altın 2.383 Usd civarında işlem görüyor.

İç tarafta, gri liste, Moody’s not artırımı beklentileri realize oldu. Mevcutta bir beklenti bulunmuyor. O yüzden iç varlıklara yönelik momentum biraz zayıf seyrediyor. Genel çerçevede olumlu görüşümüzü koruyoruz.

Meclis’ten geçen vergi paketi ve Cumhurbaşkanı Erdoğan’ın açıkladığı 30 milyar Usd tutarındaki teşvik paketi ekonomi alanındaki son haberler.

Veri tarafında yarın Hazine Ağustos borçlanma takvimini duyuracak. Perşembe imalat PMI verisi açıklanacak.

Usd/TL:

Yarın akşam açıklanacak FED faiz kararı öncesi yatırımcılar biraz temkinli tarafa geçmeyi tercih ettiler. Dolar talebi biraz arttı. Diğer yandan ABD Hazinesinin tahvil satış rakamını düşürmesi de Usd için destekleyici oldu.

Bu hafta ABD ajandası yoğun. Bir yanda istihdam odaklı veri akışı diğer yanda FED faiz kararı fiyatlanacak.

Dolar Endeksi için 104,5 seviyesi yatay bant direnci olarak karşımıza çıkıyor. Bu sabah 104,6 civarında işlem görüyor. Direncin üzerinde 105 ilk hedef olabilir.

İç tarafta, normalleşme süreci TL lehine sonuçlar üretmeye devam ediyor. Biz TL’nin avantajlı durumunun süreceğini düşünüyoruz.

Kurlarda sınırlı yükselişler olsa da enflasyon göz önüne alındığında TL güç kazanmaya devam ediyor.

Kurda ılımlı yukarı eğilim devam ediyor. Bu sabah 33,06 civarında işlem görüyor. Aşağıda 32,50 ve 32,00; yukarıda 33,50 ve 34,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Hazine 3 aylık borçlanma programını yarın açıklayacak. Geçen ay sonu açıklanan programda Ağustos ayı için 114,3 milyar TL itfa karşılığı 169,2 milyar TL borçlanma planlanmıştı.

Merkez Bankası sıkı duruşunu sürdüreceği mesajını veriyor. Enflasyon ve enflasyon beklentileri öngörülen seviyeleri inene dek bunun devam edeceği ifade ediliyor. Bu sebeple TL faiz bir süre daha yüksek kalmaya devam edebilir. Faiz indirimi beklentileri ötelenmek durumunda kalınıyor. Oluşan resim tahvil alıcısını acele etmemeye itiyor.

Globalde, yarın akşam FED faiz kararını açıklayacak. Eylül ayı faiz indirimi için işaret edilecek mi sorusu kritik. Piyasa Eylül’de indirim olacak görüşünü benimsemiş durumda. Tahvil faizleri düşüş eğilimini koruyor.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 12 baz puan artış ile %42,23 ve 16 baz puan artış ile %28,22 seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

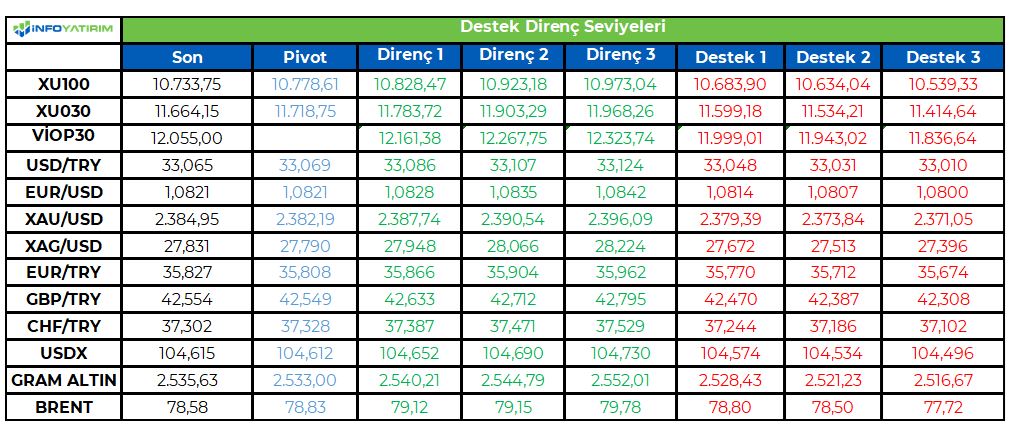

11,000 ara direnci altında aşağı baskı devam edecek ... Kısa vadeli yükseliş trendi içerisindeki seyrin 11,250 hedef direnç noktasını aşma denemelerinde başarısız kalmasıyla birlikte piyasada geçtiğimiz hafta başlayan aşağı hareket sürüyor. Haftanın ilk işlem gününü -%1.45 oranında değer kaybıyla 10,733 puandan tamamlayan piyasada, seans içi yükseliş denemelerinin zayıf kalmaya devam ettiğini gözlemliyoruz. Piyasada gün içerisinde 11,000 seviyesini ilk önemli direnç noktası olarak izlemeyi sürdürüyoruz. 11,000 direnci altındaki seyrin sürdüreceği aşağı baskının ise ilk etapta 10,700 olmak üzere 10,500 ve 10,250 seviyelerini hedefleme riskinin devamını getireceğini düşünüyoruz. Şu aşamada 22 Temmuz tarihinde başlayan aşağı hareketin devam ettiği ve henüz kısa vadeli taban oluşumuna yönelik bir sinyalin bulunmadığı piyasada, yeniden yukarı atak için 11,000 ara direncinin aşılması gerekiyor. Geri çekilmelerde ise destek noktalarını olası taban oluşumu için yakından izliyoruz.

Eur/Usd:

ABD Hazinesi’nin tahvil arz tutarını düşürmesi Usd lehine fiyatlama sağladı. FED öncesi pozisyon ayarlaması da Dolar Endeksi talep yarattı.

Eylül ayında faiz indirimi olacak mı? Piyasa bu soruya evet yanıtı veriyor ve bunu satın almış durumda. Yılın sonuna kadar olan dönemde ise toplamda 2-3 faiz indirimi olabilir görüşü fiyatlanıyor.

Yarın akşam FED’in yaklaşımı göreceğiz. FED piyasa beklentisini karşıladığı ölçüde risk iştahı olumlu olabilir. İlk adım Eylül ayı indirimi. İkinci adım yılın tamamı için toplam indirim sayısı. İkinci adım için bugünden bir sinyal vermesi kolay değil. İlki için sinyal vermek daha kolay.

Mevcut şartlarda yavaşlayan ekonomik aktivite, düşen enflasyon, zayıflayan istihdam elde var. Bu resim FED’e güvercin olma alanı tanıdı. Bunu faiz indirimi ile taçlandırıp taçlandırmayacağı önemli.

Bugünden başlayarak ABD istihdamına dair veri akışı olacak. Bugün JOLTS açık iş sayısı, yarın ADP özek sektör istihdamı, Perşembe haftalık işsizlik maaşı başvuruları ve nihayet Cuma aylık istihdam veri seti açıklanacak.

Avrupa’da bugün 2Ç büyüme, yarın TÜFE verileri açıklanacak.

Dolar Endeksi (DXY) 104,5 seviyesini kuvvetli direnç olarak görüyoruz. Bu seviyeye kadar olan atakları şimdilik tepki hareketi olarak takip ediyoruz. Endeks bu sabah itibari ile 104,6 seviyesinde ve eşiğin üzerinde. Eşik üzerinden kalıcılık 105 seviyesini mümkün kılabilir.

Bu sabah 1,082 seviyesindeki paritede 1,083 ve 1,078 seviyeleri gün içi destek; 1,089 ve 1,094 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz.

Gbp/Usd:

İngiltere merkez bankası BOE Perşembe günü faiz kararını açıklayacak. Faiz indirimi çok net olmasa da ihtimal dahilinde. Diğer konu ise para politikası komite üyeleri arasındaki fikir birliği-ayrılığı. Paritenin diğer yakasında ise FED’in vereceği sinyal bekleniyor. Cuma günü ise ABD istihdam veri setini karşılayacağız.

Dolar Endeksi 104,6 seviyelerinde. 104,5 direnç olarak izliyoruz. Bu seviyenin üzerinde kalıcılık 105 seviyesinin mümkün kılabilir. Ajanda yoğun. Bu haftanın kapanışı sinyal verebilir.

Bu sabah 1,285 seviyesinde bulunan paritede 1,281 ve 1,278 seviyeleri gün içi destek; 1,29 ve 1,294 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz.

Altın:

Kıymetli madenler için resim, Dolar’ı ve ABD tahvil faizlerini baz aldığımızda olumlu olarak tanımlanabilir. Bu noktada FED’e dair oluşan ılımlı beklentilerin (esasında bunda FED’in güvercin mesajları zemini oluşturdu) payı olduğunu söyleyebiliriz. Diğer bir konu ise jeopolitik. Orta Doğu’daki gelişmeler güvenli liman talebi yaratıyor.

Ajandada FED ve ABD istihdam verileri dikkat çekiyor. Yarın akşam FED piyasaya istediğini (Eylül’de faiz indirimi) verirse ve ABD istihdamı yavaşlarsa haftanın en ideal karışımı oluşmuş olur. Birinden biri eksik olursa duruma göre mevcut fiyatlama hali sürebilir. Hiçbirinin olmaması ise en tatsız senaryo.

Dün iyi geçti. Bugün ise zayıf başlıyor. Hem Dolar biraz güçlü, hem Orta Doğu’da tansiyon biraz azaldı. Altın dünün kapanışı civarında işlem görüyor.

Altın 2.275-2.440 Usd bandına geri girmiş durumda. Teknik olarak altın bandın üzerine kalıcılık (önce bandın üzerine çıkması gerek) sağlaması halinde 2.600 Usd seviyesi potada olabilir.

Bu sabah 2.383 Usd seviyesindeki ons altında 2.375 ve 2.350 Usd seviyeleri gün içi destek, 2.400 ve 2.425 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz.

Eurobond:

ABD 10 yıllık tahvil faizi son ayların en düşük seviyelerinde FED kararını bekliyor. Hazine ihaleleri başarılı geçti. Diğer yanda Hazine tahvil ihraç tutarını azalttı. Tahvil faizlerinde aşağı yön olası olmaya devam ediyor. Yarın FED’in vereceği mesaj önemli. Faiz indirimi sinyali tahvil faizlerinde düşüşü sürdürebilir. Cuma ise ABD istihdam veri seti açıklanacak.

İç tarafta, ajandanın boş oluşu (bir beklenti yok) momentumu azaltabilir. Türkiye CDS için 250 seviyesini olası görüyoruz. Bir sonraki hedefimiz ise 210-220 civarı. Dış tahvil piyasaları da fiyatlamaya tesir ediyor, ABD 10 yıllık faizinde geri çekilmenin devamı lokal piyasayı rahatlatabilir.

Türkiye 5 yıllık CDS 263 ile günü tamamladı. Eurobondlar hafif pozitif seyretti. Birim fiyatlar, kısalarda 1-2 cent; orta vadelilerde 1-4 cent; uzunlarda 10-11 değişim oldu. Faizler ise sırasıyla 6,02%, 6,95% ve 7,85 oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Merkez bankaları kararları açısından önemli olan haftada Fed’in iki

gün sürecek ve yarın sonuçlanacak olan toplantısı bugün başlıyor.

Piyasalar toplantı sonrasında verilecek mesajların Eylül ayında faiz

indirimine kapı aralayacağını tahmin ediyor. Dolayısıyla Fed’den

gelecek kritik sinyaller öncesinde varlık fiyatlarının önümüzdeki iki

gün boyunca genel hatlarıyla durgun bir seyir izlediğini görebiliriz.

İçeride ise TCMB geçen hafta gerçekleştirdiği ve piyasa beklentisine

paralel olarak politika faizini değiştirmediği toplantının özetlerini

yayımlayacak. Son toplantının ardından verilen mesajlarda anlamlı bir

farklılık göze çarpmadığını ve Merkez Bankası’nın enflasyonu kontrol

altına almaya yönelik sıkı duruşunu koruduğunu düşünürsek

özetlerden yeni bir mesaj çıkma ihtimali yüksek görünmüyor. Bu

kapsamda gelecek hafta açıklanacak olan Enflasyon Raporu’nun daha

fazla yön gösterici olabileceğini düşünüyoruz.

TL: Son iki işlem gününde 33,10’a doğru tepkiler veren USD/TL kuru

kapanışı ise 33,00 seviyesinin altında yapmıştı. Yeni haftanın ilk işlem

gününe ise 33,05’in üzerini test ederek başlayan kur bu kez kapanışı

33,00’ün üzerinde yaptı. Genel olarak bakıldığında 33,10’un üzerinde

kapanış yapılmadıkça kısa vadeli teknik görünümde anlamlı bir

farklılık oluşmasını beklememek gerekir. Yurt içinde sakin

sayılabilecek günde makroekonomik veri tarafında ekonomik güven

endeksi ve dış ticaret dengesini takip edeceğiz. Farklı güven

endekslerinin bileşiminden oluşan ve Mayıs ayında 98,2 olan

ekonomik güven endeksi Haziran ayında %2,5 oranında azalarak 95,8

değerini almıştı. 0-200 aralığında değer alabilen endeksinin 100'den

küçük olması kötümserliği yansıtıyor. Dış ticaret dengesinde ise

bakanlığın açıkladığı geçici verilere göre Haziran ayında 6,4 milyar

dolar düzeyinde açık verilmişti. Bu rakamdan anlamlı bir ayrışma

görmeyi beklemiyoruz.

Borsa İstanbul: Geride bıraktığımız haftayı %2,4 kayıpla teknik açıdan

önemine sıklıkla vurgu yaptığımız 10.930 puanın altında noktalayan

BIST-100 endeksi yeni haftaya da değer kaybı ile başladı. 10.930

puanın altında kalındıkça aşağı yönlü risklerin devam edebileceğine

yönelik görüşümüzü koruyoruz. Dolayısıyla ılımlı bir tablodan

bahsedebilmek için öncelikle bu nokta yeniden geride bırakılmalı.

Mevcut durumunda ise sırasıyla 10.730 ve 10.670 seviyelerini takip

ediyoruz. Özellikle trend desteğinin geçtiği 10.730 civarından çok

fazla uzaklaşılmamasının endeksin toparlanması adına önemli

olduğunu düşünüyoruz. Bilançolar tarafında ise bugün GARAN,

ARCLK ve ANSGR’nin sonuçları öne çıkıyor

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Geçen hafta sert satış yaşayan ABD endeksleri Cuma günü gelen zayıflayan PCE verisiyle Eylül ayında faiz indirimine kesin gözüyle bakan piyasa sayesinde, Dow Jones hariç, yatay artı seyrini sürdürüyor. Bu hafta FED FOMC kararı ve Powell’in açıklamaları, tarım-dışı istihdam ve Muhteşem Yedilinin üyelerinden Apple, Microsoft, Amazon.com ve Meta Platforms (Facebook) bilanço açıklamaları takip edilecek. Bu hafta aynı zamanda S&P 500 endeksinde yer alan hisselerin üçte birinden fazlası bilanço açıklayacak. FED toplantısı ve önemli veriler öncesinde ABD endeksleri yatay artı seviyelerde işlem görmekte. Özellikle büyük teknoloji hisselerinde (Tesla ve Alphabet) yaşanan satışlar sonrası Muhteşem Yedili üyelerinin bilançoları piyasalar için belirleyici olacaktır. Küçük orta ölçekli şirketlerde yaşanan primlenmeler yeni haftaya yerini negatif ayrışmaya bıraktı. Russell 2000 endeksi günü %1.2 civarı ekside 2231.7 seviyesinde kapatmaya yakın. Dow Jones Ulaştırma Endeksi ise günü yatay seviyede 15918’den sürdürmekte. VIX endeksi ise 16.35 seviyelerinde yatay hareket etmekte. 20 ve üzeri seviyeleri tekrar test edebilir. Avrupa endeksleri ise günü FTSE 100 endeksi haricinde satıcılı sonlandırdı. Euro Stoxx 50 endeksi %1’e yakın değer kaybıyla günü 4815.4 seviyesinde kapattı. CAC 40 %0.98, DAX %0.53 gerilerken, FTSE 100 %0.08 primlendi. Asya endekslerinde ise Japon Nikkei endeksi %2.13 ve Hong Kong Hang Seng endeksi de %1.27 primlendi.

Bugün 2. Çeyrek bilançosunu açıklayan McDonald’s Hisse başı kar rakamını $2.97 ile beklenti $3.07 altında açıkladı. Gelir rakamı $6.49 milyar olarak açıklandı. Geçen yıl aynı dönemde $6.50 milyar idi ve beklenti olan $6.65 Milyar’ın altında kaldı. Faaliyet geliri $2.92 milyar olarak gerçekleşti. Geçen yıl aynı dönemde $3.10 milyar idi ve %5.9 düşüş gösterdi. McDonald’s. İkinci çeyrek için karşılaştırılabilir satışlarda %1 düşüş yaşadı. Geçen yıl aynı dönemde %11.7 artış göstermişti ve beklenti %0.84 artıştı. ABD karşılaştırılabilir satışları %0.7 düşüş gösterdi. Geçen yıl aynı dönemde %10.3 artış olmuştu ve beklenti %1.04 artıştı. Uluslararası işletilen pazarlar karşılaştırılabilir satışları %1.1 düştü. geçen yıl aynı dönemde %11.9 artış göstermişti ve beklenti %1.85 artıştı. Uluslararası geliştirme lisanslı pazarlar karşılaştırılabilir satışları %1.3 düştü. geçen yıl aynı dönemde %14 artış olmuştu ve beklenti %0.41 düşüştü. McDonald’s. ABD’deki karşılaştırılabilir satışların negatif müşteri sayıları tarafından aşağı çekildiğini ancak stratejik menü fiyat artışları nedeniyle ortalama fiyat artışının kısmen bu düşüşü telafi ettiğini belirtti. Uluslararası Geliştirme Lisanslı Pazarlar’da ise Orta Doğu’daki savaşın ve Çin’deki negatif karşılaştırılabilir satışların. Latin Amerika ve Japonya’daki pozitif karşılaştırılabilir satışları daha fazla etkilediği ifade edildi. Hisse ABD restoran satışlarında beklentiden daha az kötü veri açıklaması sonrasında günü %3.74 primle 261.4 seviyesinden kapattı. Bir başka bilanço açıklaması yapan şirket On Semiconductor yüksek operasyonel kar marjlarına bağlı olarak beklenti üstü HBK verisi açıkladığı 2. Çeyrek bilançosu sayesinde 2022 Kasım’dan bu yana en iyi gün içi performansını sergiledi. Hisse bugün %11.54 primlendi. 79.20 seviyesi aşılabilirse 85.35 seviyeleri ilk hedef olacaktır.

ABD hisse senedi piyasaları günü yatay eksi ve artıda kapattı. Dow Jones %0.12 değer kaybetti. 30 hissenin sadece 13’ü primlendi. 9 sektörden de sadece 3 sektör primlendi. İletişim hizmetleri %1.65, takdirsel tüketim %1.53 ve zorunlu tüketim de %0.14 primlendi. Sınai %1.24, enerji %0.79 değer kaybetti. McDonald’s en primli hisse olurken bu hisseyi, Walt Disney %2.46, Merck %2, Nike %1.36, Visa %0.82 ve American Express de %0.81 primle ile takip etti. Apple %.013, Microsoft %0.34, Amazon.com %0.38 primlendi.

S&P 500 endeksinde yer alan 11 sektörden 7 sektör primlendi. Takdirsel tüketim %1.42, iletişim hizmetleri %0.87 ve gayrimenkul de %0.62 primlendi. Enerji %0.87 ve BT %0.33 geriledi. On Semiconductor’ın sert yükselişine endekste %5.6 ile Tesla eşlik etti. Morgan Stanley’in ABD’de Top Pick listesine Ford yerine Tesla’yı alması fiyat hareketinde en büyük sebep oldu. Analistin hedef fiyatı $310 seviyesinde yer alıyor. Şirketin maliyet kesintileri ve yeniden yapılanma adımları ile Çin piyasa risklerini yönetebildiği analizde yer aldı. Ford ise haber sonrası gelen sert satışlara rağmen halen Morgan Stanley tarafında al tavsiyesine sahip, yine de hisse beklenti altı kalan bilançosu sonrasında bugün de %1.61 düşüş yaşadı. 11 seviyesi kırılırsa gerileme devam edebilir. Geçen hafta bilanço sonrası beklentilerini aşağı çeken ve Cuma günü %41’e yakın değer kaybeden Dexcom bugün %5.44 primlendi.

Avrupa hisse senedi piyasalarından Almanya DAX endeksi %0.53 değer kaybetti. Endekste yer alan 10 sektörden sadece 3 sektör primlendi. Sağlık %1.05, altyapı %0.98 ve gayri menkul %0.39 primlendi. Temel maddeler %1.32, zorunlu tüketim %1.11, mali sektör %0.87 ve BT %0.86 geriledi. SAP %1.48, Siemens %1.17, Deutsche Telekom %0.29, Airbus %0.55, Allianz %0.88, Mercedes-Benz Group %1.78, BMW %1.12 ve BASF %1.68 değer kaybetti. En büyük piyasa değerine sahip şirketlerden Siemens Healthineers %1.16, Adidas %1.2 ve Infineon Technologies de %2.25 primlendi.

ABD’de bugün Dallas Fed İmalat verisi beklenti -14.2 ve önceki veri -15.1’den daha kötü -17.5 olarak açıklandı. Avrupa tarafında yarın Almanya TÜFE Temmuz ayı verileri, Fransa, Almanya, İtalya ve AB 2. Çeyrek GSYİH verileri takip edilecek. ABD tarafında ise Temmuz ayı Tüketici Güveni verisi takip edilecek. Haftanın geri kalanında ABD’de FED Faiz kararı, tarım-dışı istihdam, fabrika siparişleri ve dayanıklı mal siparişi verileri dikkatle takip edilecek.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/07/30/uluslararasi-piyasalar-kapanis-raporu-29-07-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Dünya internet sitesinde yayınlanan habere göre; İngiltere'nin yeni hükümeti, Türkiye ile serbest ticaret anlaşması (STA) müzakerelerine sonbahar aylarında başlayacağını açıklarken, Hindistan ve Körfez İşbirliği Konseyi'ndeki ülkelerle STA görüşmelerine de kaldığı yerden devam edecek.

İngiltere Başbakanı Keir Starmer, ekonomik büyümeyi hükümetinin ana hedeflerinden biri haline getirmişti. Starmer'ın İşçi Partisi 14 yılın ardından 4 Temmuz'daki seçimleri kazanarak iktidar olmuş, seçim döneminde ticaret anlaşması müzakereleri durdurulmuştu.

Hükümet tarafından yapılan açıklamada "Görüşmelere yeniden başlamak, İngiltere'nin işletmelerin uluslararası piyasalara erişimini sağlaması, istihdamı artırması ve (ekonomik) büyümeyi sağlaması için gerekli olan yüksek nitelikte ticari anlaşmalara varmaya yönelik ilk adımdır" denildi.

Sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.dunya.com/ekonomi/turkiye-ile-ingiltere-ticaret-gorusmelerine-hazirlaniyor-haberi-738825

Ekonomi internet sitesinde yayınlanan habere göre; ABD’li bankacılık grubu Goldman Sachs Yönetici Direktörü ve Orta ve Doğu Avrupa, Ortadoğu ve Afrika (CEEMEA) Araştırma Eş Başkanı Clemens Grafe, yatırımcıların Türkiye'ye olan ilgisinin kesinlikle arttığını, ancak bu yıl tahminen yaklaşık 30 milyar dolarlık portföy girişi olmasına rağmen, bunların büyük bölümünün kısa vadeli yatırımlardan oluştuğunu söyledi.

EKONOMİ gazetesine konuşan Grafe, “Yatırımcılar henüz enflasyonun sürdürülebilir bir şekilde düşeceğine dair güven duymuyor ve bu nedenle daha uzun vadeli varlıklarda pozisyon alma konusunda isteksizler” dedi. TCMB Başkan Yardımcısı Cevdet Akçay’ın Reuters ile söyleşisinde şu anda faiz indirim döngüsünün değerlendirilmediğini belirtmesine rağmen TCMB’den eylülde faiz indirimi beklediklerini belirten Grafe, küresel ekonomiye ilişkin beklentilerini de paylaştı.

Sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.ekonomim.com/ekonomi/goldman-yetkilisi-ekonomiye-konustu-ilk-faiz-indirimini-eylulde-bekliyoruz-haberi-757628

Uluslararası Para Fonu (IMF) verilerine göre, Türkiye'nin altın rezervleri 2024 yılının Haziran ayında 17.0 ton azalarak 776.09 tona geriledi.

Çevre ve Şehircilik Bakanlığı Çevresel Etki Değerlendirmesi, İzin ve Denetim Genel Müdürlüğü web sitesinde yayınlanan ilanda konuya ilişkin şu bilgiler verildi:

AYDIN ili ÇİNE, ilcesi Çine Organize Sanayi Bölgesi, Gökyaka Mahallesi, 107 Ada 2 no'lu Parsel ve Çaltı Mahallesi, 109 Ada, 165 no'lu Parsel sınırları içerisinde, BİEN YAPI ÜRÜNLERİ SAN. TURZ. VE TİC. A.Ş. tarafından yapılması planlanan HAMMADDE HAZIRLAMA ve SERAMIK ve TUREVLERI URETIM TESISI KAPASITE ARTIRIMI projesi ile ilgili olarak Bakanlığımıza sunulan ÇED Raporu İnceleme Değerlendirme Komisyonu tarafından incelenmiş ve değerlendirilmiştir. Proje ile ilgili olarak ÇED Yönetmeliğinin 14. maddesi gereğince Komisyon çalışmaları ve halkın görüşleri dikkate alınarak Bakanlığımızca 'Çevresel Etki Değerlendirmesi Olumlu' Kararı verilmiş olup; AYDIN Valiliği(Çevre, Şehircilik ve İklim Değişikliği İl Müdürlüğü) tarafından kararın halka duyurulması gerekmektedir. Ayrıca, söz konusu projeye ait Nihai ÇED Raporu ve eklerinde belirtilen hususlar ile 2872 sayılı Çevre Kanununa istinaden yürürlüğe giren yönetmeliklerin ilgili hükümlerine uyulması, mer'i mevzuat uyarınca ilgili kurum/kuruluşlardan gerekli izinlerin alınması gerekmektedir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri