Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

G20 taslak metninde ‘enflasyonun düşmeye devam etmesi küresel ekonomide yumuşak iniş senaryosunun artıyor’ görüşü yer aldı. ‘Savaş ve artan çatışmalar küresel ekonomi için yukarı yönlü risk’ olarak işaret edildi.

Yukarıdaki ifadeler ABD ekonomisi için de söylenebilir. Kaldı ki FED yetkilileri benzer bir çerçeve çiziyor. Güncel durumda enflasyondaki düşüş, FED faiz indirim ihtimalini artırıyor aynı zamanda yakınlaştırıyor. Haftaya Çarşamba akşamı FED faiz toplantısının sonuçlarını karşılayacağız. Adı söylenmese de Eylül’de faiz indiriminin olacağı sinyallenebilir. Piyasa ilk faiz indirimine hazırlanabilir.

Birkaç hafta önce seçim yarışında Trump daha şanslı pozisyonda idi ve seçimi kazanırsa ABD ekonomisini canlandırabilir beklentisi hakimdi. Bu ise FED’in gitmek istediği yolun tersini işaret ediyordu. Şu an geldiğimiz noktada Trump’ın rakibi değişti. Seçim dinamiği değişti. Önceki gün elimizde Trump’ın az farkla önde olduğunu gösteren anket vardı. Dün ise Reuters Trump’ın 2 puan geride olduğunu gösteren anketi paylaştı.

İlkten şunu söyleyelim, seçime kadar dönemde anketler yatırımcıların tavrını, piyasa fiyatlamasını etkileyebilir. Eğer adaylar arasında fark açıksa önde olan adayın vaatleri fiyatlara yansıyabilir. Ancak tatsız olan kısım eğer fark çok az ise kimin kazanacağı net değilse o vakit vaatlerin fiyatlanması seçim sonrasına kalabilir. Seçim öncesi yatırımcılar net tavır sergilemek istemeyebilir.

Tesla’nın 1. çeyrekten sonra 2. çeyrekte de gelirleri azaldı. Satışlardaki düşüş, fiyat indirimleri şirketi olumsuz etkiliyor. İkinci çeyrekte karlılık yüzde 45 azaldı ama şirket zorlu şartlara rağmen rekor gelir sağladık açıklamasında bulundu. Esasında kritik konu yapay zeka konusu. Dün Alphabet (Google’ın sahibi) yapay zeka etkisi ile gelirini yüzde 14 artırdı. Bulut hizmetinden 10 milyar Usd gelir, 1 milyar Usd kar sağlandı. Google arama motoru tek başına 48,5 milyar Usd gelir sağladı.

Teknoloji şirketlerinin bilançoları hem kendi hisse fiyatları için hem kendi sektörleri için hem de endeksler için önemli. İyi bilançolar satıcılı havanın azalmasını-dağılmasını sağlayabilir. Diğer yandan Cuma ABD kişisel tüketim harcamaları endeksi (PCE) verisi bekleniyor.

Haftaya Çarşamba Japonya merkez bankası BOJ da faiz kararını açıklayacak. Yapılan ankete göre katılımcıların yüzde 30’u faiz artışı bekliyor. Dikkat çeken nokta bu ay faiz artışı yapılması riskli olur diyenlerin oranı yüzde 94. Hem faiz artışı hem de tahvil alım tutarının düşürülmesi halinde ise şok yaşanacağı ifade ediliyor.

Bu sabah global piyasalarda risk iştahı sınırlı negatif. ABD vadelileri yüzde 0,20-0,60 aralığında eksi. Asya piyasalarında endeksler karışık. Hong Kong %0,6 civarında, Japonya %0,7 civarında satıcılı. Çin %0,1 civarında artı. ABD 10 yıllık tahvil faizi %4,26, Dolar Endeksi 104,5, ons altın 2.417 Usd civarında işlem görüyor.

İç tarafta, TCMB faizi değiştirmedi. Toplantı metninde enflasyon riskinin sürmekle birlikte azaldığı ifade edildi. Sıkı duruş sinyali vurgulandı. Enflasyonda ve enflasyon beklentilerinde arzu edilen düşüş olmadan sıkı duruşun süreceği mesajı verildi. Piyasadaki TL bolluğunu azaltmak için yeni araçların devreye alınacağı bilgisi paylaşıldı. Ardından TCMB’den vade sonunda TCMB’nin altın satacağı ve Usd satacağı swap işlemlerinin yapılacağı açıklandı.

Hazine dün 9 yıl (sabit faiz) vadeli tahvil ve 2 yıl (sabit faiz) sukuk ihraçları ile ROT dahil 33,1 milyar TL fonlama sağladı. İhale faizleri sırasıyla yıllık 28,19% ve 6 aylık 19,27% oldu. Böylece Temmuz borçlanma programı tamamlandı.

Temmuz tüketici güveni 75,9 seviyesinde oluştu. Önceki veri 78,3 idi. Yarın reel sektör güveni ve kapasite kullanımı açıklanacak.

Usd/TL:

Reuters anketine göre Harris 2 puan önde. Harris yüzde 44, Tump yüzde 42. Aradaki fark az. Seçime kadar olan periyotta anket sonuçları piyasa fiyatlamasında etkili olabilir. Aradaki farkın az olması ise yatırımcıları kararsız bırakabilir.

Dün ABD’de açıklanan konut satışları verisi beklentilerden belirgin zayıf geldi. Zayıf görünüm Richmond FED imalat verisinde de görüldü.

Tesla zayıf bir bilanço açıklarken Alphabet yapay zekanın karını artırdığını ortaya koydu.

Dolar Endeksi için 104,5 seviyesi önemli direnç olarak karşımıza çıkıyor. Bu sabah 104,5 civarında işlem görüyor.

İç tarafta, TCMB politika faizini değiştirmedi. Enflasyon riskinin azalmakla birlikte hala sürdüğünü ifade eden Merkez Bankası, sıkı duruşunu sürdüreceğini belirtti. Piyasada oluşan TL bolluğunun önüne geçmek için yeni araçlarla müdahale edeceğini ifade etti. Hatta vade sonunda döviz ve altın almak için yeni swap adımı attı.

Biz TL’nin avantajlı durumunun süreceğini düşünüyoruz.

Kurlarda sınırlı yükselişler olsa da enflasyon göz önüne alındığında TL güç kazanmaya devam ediyor.

Kurda ılımlı yukarı eğilim devam ediyor. Bu sabah 32,83 civarında işlem görüyor. Aşağıda 32,50 ve 32,00; yukarıda 33,00 ve 33,50 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

TCMB politika faizinde değişiklik yapmadı. Beklentiler de aynı şekilde idi. Karar metninde enflasyonun riskinin biraz azaldığı yer aldı. Ayrıca sıkı duruşun süreceğine, TL sterilizasyonu için adımlar atılacağı ifade edildi. Kararı nötr-sınırlı olumlu olarak yorumluyoruz.

Hazine dün 9 yıl (sabit faiz) vadeli tahvil ve 2 yıl (sabit faiz) sukuk ihraçları ile ROT dahil 33,1 milyar TL fonlama sağladı. İhale faizleri sırasıyla yıllık 28,19% ve 6 aylık 19,27% oldu. Böylece Temmuz borçlanma programı tamamlandı.

Enflasyonun nasıl bir patika izleyeceği, TCMB’nin sıkılaşmasının ne zaman gevşemeye başlayacağı tahvil piyasalarının ana konuları. Enflasyondaki katılık, TCMB’nin şahin duruşu tahvil faizlerinde beklenen düşüşü biraz öteliyor. Yurt dışı faiz indirimlerinin hızlanması da bu sürece destek olabilir. Beklentilerin iyileşmesi ise tahvil talebinin artmasını sağlayabilir.

Globalde, ABD başkanlık yarışında dinamik değişti. Siyasette netlik olmaması piyasanın yönsüz kalmasına yol açıyor. Ekonomik veriler ise yavaşlama sinyali veriyor. Tahvil faizlerinde aşağı yön ihtimalini biraz daha güçlü görüyoruz.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 12 baz puan artış ile %42,29 ve 21 baz puan azalış ile %27,84 seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

11,000 desteğini koruma çabası ön planda ... Kısa vadeli yükseliş trendi içerisindeki güçlü seyrin son günlerde 11,250 hedef direnç noktasını aşma denemelerinde başarısız kaldığı piyasada, dün seans içi satış baskısının ön planda olduğunu gözlemliyoruz. Salı gününü -%0.74 oranında değer kaybıyla 11,089 puandan tamamlayan piyasada, gün içerisinde oluşacak yukarı ataklarda 11,250 seviyesini yakından izlemeyi sürdürüyoruz. Şu aşamada 11,000/11,250 bandında bir hareket aralığı oluşturan piyasada, endeksin yukarı ataklarında yeniden güç kazanabilmesi için 11,250 direncinin aşılması gerektiğini düşünüyoruz. Böyle bir gelişme ilk etapta 11,500 olmak üzere 11,750 ve 12,000 dirençlerini hedefleyecek yukarı hareketin devamını getirecektir. Aşağıda ise 11,000 seviyesini kısa vadeli ana destek noktası olarak almaya devam ediyoruz. 11,000 altındaki olası hareketin ise endekste zayıflama sinyali oluşturarak 10,750 ve 10,500 risklerini gündeme getirebileceğinin göz önünde bulundurulmasını öneriyoruz. Bu kapsamda 11,000 seviyesinin aynı zamanda kısa vadeli yükseliş yönündeki pozisyonlar için stop loss noktası olarak alınmasını öneriyoruz.

Eur/Usd:

Dünkü bültenimizde ‘Trump, Harris yarışında Trump az farkla önde gözüküyor.’ diye yazmıştık. Yeni açıklanan Reuters’ın anketine göre Harris 2 puan önde. Henüz daha pozisyonlar alınmış değil. Pozisyonlar alındıktan sonra açıklanacak anketler şimdikilere daha elle tutulur olabilir. Rakiplerin aralarındaki farkların az olması piyasanın yönünü tayin etmekte zorlanmasına, kararsız kalmasına yol açabilir.

Dün ABD’de açıklanan konut satışları verisi beklentilerden belirgin zayıf geldi (beklenti -3,2, sonuç -5,4%). Zayıf görünüm Richmond FED imalat verisinde de görüldü (beklenti -7, sonuç -17).

Tesla zayıf bir bilanço açıklarken Alphabet yapay zekanın karını artırdığını ortaya koydu. Zayıf sonuçlar risk iştahının azalmasına nakit (Usd) talebinin artmasına yol açıyor.

Cuma günü ABD kişisel tüketim harcamaları endeksi (PCE) piyasaları hareketlendirebilir. Perşembe ise ABD 2Ç büyüme revizesi açıklanacak. Her ikisi de beklentilerden saptıkları ölçüde hareket yaratabilirler. İdeal olanı, PCE’nin düşüş kaydetmesi, büyümenin beklentilerden sapmaması.

Dolar Endeksi (DXY) 104,5 seviyesini kuvvetli direnç olarak görüyoruz. Bu seviyeye kadar olan atakları şimdilik tepki hareketi olarak takip ediyoruz. Endeks bu sabah itibari ile 104,5 seviyesinde. Aşıp aşmaması Doların kısa vadeli seyrini değiştirebilir.

Bu sabah 1,085 seviyesindeki paritede 1,083 ve 1,078 seviyeleri gün içi destek; 1,089 ve 1,094 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay-sınırlı negatif seyir bekliyoruz.

Gbp/Usd:

İngiltere’nin veri ajandası cılız. O yüzden ABD verileri fiyatlamayı tayin edebilir. Makro veriler, Trump-Harris yarışı-dengesi sıcak konular. Dolar son günlerde toparlanma kaydediyor. Toparlanmanın bu civarda kalacağını düşünüyoruz.

Dolar Endeksi kısa vadeli sıkışmasını aşağı yönde kırdı. 104 seviyesindeki ara desteğinin altına indi. 200 günlük ortalaması ise 104,5 seviyelerinde. Bu seviyenin altında kalması ara ara tepkiler olsa bile Dolar talebinin azalmasını sağlayabilir. Endeks için ilk destek 103 civarı olabilir.

Bu sabah 1,289 seviyesinde bulunan paritede 1,285 ve 1,281 seviyeleri gün içi destek; 1,294 ve 1,298 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Altın:

Dünkü bültenimizde ‘Altın Haziran son haftası ile geçtiğimiz hafta arasındaki yükselişinin yaklaşık yarısını geri verdi. Mevcut seviyelerinden biraz tepki çabası verebilmeli.’ diye yazmıştık. İfade ettiğimiz tepki geldi. Yarın ve Cuma açıklanacak ABD verilerini biraz daha yukarıda karşılayacak. Tepkinin devamı için ABD verilerinin yavaşlama sinyali vermesi gerekebilir. Perşembe günü 2Ç büyümesinin revizesi, Cuma günü PCE verisi açıklanacak.

Fiyatlamayı etkileyen diğer unsur ise ABD siyaseti. Başkanlık yarışında yeni rakiplerin ortaya koyacağı performans risk iştahını ve altın talebini etkileyebilir. Anketlerde rakiplerin yakın olması yönsüzlük yaratabilir.

Dolar Endeksi ve ABD 10 yıllık faizi sınırlı tepki üretiyor. Altın 2.430-2.440 Usd destek bölgesinin altına indi. Bir süredir tabi olduğu 2.275-2.440 Usd bandına geri girdi. Yeniden bandın üst bölgesine doğru yükseliş kaydetme çabası sergiliyor.

Teknik olarak altın bandın üzerine kalıcılık (önce bandın üzerine çıkması gerek) sağlaması halinde 2.600 Usd seviyesi potada olabilir.

Bu sabah 2.417 Usd seviyesindeki ons altında 2.400 ve 2.375 Usd seviyeleri gün içi destek, 2.425 ve 2.440 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Eurobond:

Dün ABD Hazinesinin düzenlediği 2 yıl vadeli tahvil ihalesinde faiz aşağıda tayin oldu. Talep yine de arttı. Sonuçlar yatırımcıların faizde düşüşü benimsediklerini sinyalliyor. Piyasalar Trump-Harris yarışını takip ederken bir yandan da klasik olarak veri ve merkez bankaları takibini yapıyor. Yarın ABD 2Ç büyüme verisi, Cuma kişisel tüketim harcamaları endeksi (PCE) verisi kısa vadeli fiyatlamayı etkileyebilir. Genel olarak tahvil faizlerinin aşağı yönde ilerleyeceklerini düşünüyoruz.

İç tarafta, TCMB PPK toplantısında faize dokunulmadı. Şahin duruş vurgulandı. TL likiditesini azaltmak için swap adımı atıldı. Türkiye CDS için 250 seviyesini olası görüyoruz. Bir sonraki hedefimiz ise 210-220 civarı. Dış tahvil piyasaları da fiyatlamaya tesir ediyor, ABD 10 yıllık faizinde geri çekilmenin devamı lokal piyasayı rahatlatabilir.

Türkiye 5 yıllık CDS 259 ile günü tamamladı. Eurobondlar sınırlı pozitif seyretti. Birim fiyatlar, kısalarda 1-2 cent; orta vadelilerde 19-20 cent; uzunlarda 20-27 değişim oldu. Faizler ise sırasıyla 5,99%, 6,95% ve 7,83% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

DCT TRADİNG DIŞ TİCARET AŞ halka arz edilecek 37.500.000 TL nominal değerli payları Borsa Birincil

Piyasa'da Sabit Fiyatla Talep Toplama ve Satış Yöntemi ile beher pay için 14 TL fiyattan 25-26/07/2024

tarihlerinde Halk Yatırım Menkul Değerler A.Ş. aracılığıyla, DCTTR.HE (ikincil piyasada işlem kodu

DCTTR.E olacaktır) işlem sırasında satışa sunulacaktır.

THYAO 2Ç 2024 sonuçları 5 Ağustos'ta piyasa kapanışının ardından açıklanacaktır

TAV Havalimanları, bir önceki yılki 8 milyon Euro'luk zarara kıyasla 6 ayda 81 milyon Euro net kar

açıkladı. Gelirler beklentilerin üzerinde gerçekleşirken, FAVÖK de aynı doğrultuda gerçekleşti. Güçlü

performans, artan yolcu trafiği, revize edilen tarifeler, Paris Lounge ve Ankara'nın IFRIC12'den çıkışı ana

gelir etkenleri olurken, Ankara'nın IFRIC12'den çıkışıyla birlikte yemek ve yakıt maliyetlerindeki nispeten

daha yavaş artış FAVÖK marjının iyileşmesine yardımcı oldu. 12 aylık hedef fiyatımızı 300 TL'den 320

TL'ye yükseltiyor ve TUT tavsiyemizi koruyoruz. Hisse 2024 tahminlerimize göre 21,7x F/K ve 8,8x

FD/FAVÖK seviyesinde işlem görüyor ve güçlü finansal performansın büyük ölçüde fiyatlandığına

inanıyoruz.

RYGYO %300,00 bedelsiz pay alma hakkı kullanım başlangıç tarihi 24.07.2024 olarak belirlenmiştir.

Hak Kullanımı AHGAZ, AKSA, RYGYO, TEZOL, YAPRK 24.07.2024

GENIL Jaguar Health Inc. tarafından yürütülen çalışmaların veya faaliyetlerin GEN'in faaliyetlerine

doğrudan bir etkisi bulunmamaktadır.

YKBNK Almanya'da kurulu Bankhaus J. Faisst OHG hisselerinin Bankamıza devrinin tamamlanması

ATLAS 30.06.2024 Ana Ortaklık Payları 32.932.366 (-67.605.407)

MTRYO 30.06.2024 Ana Ortaklık Payları 33.825.026 (-68.014.278)

MEKA BETON SANTRALLERİ İMALAT SANAYİ VE TİCARET A.Ş. bülten adı 24/07/2024 tarihinden

itibaren MEKA GLOBAL MAKINE olarak değiştirilecektir.

KRGYO (%) 400,00 bedelsiz sermaye artırımı işlemlerinin tamamlanması akabinde 330.000.000 TL'ye

ulaşacak olan sermayenin bu sefer tamamı nakden karşılanmak suretiyle nakden (bedelli) 660.000.000

TL (%200) arttırılarak 990.000.000 TL'ye çıkarılması planlanmaktadır.

KOPOL Bedelsiz Sermaye Arttırımı Kararı %500,00

MIPAZ.E 24/07/2024 23/08/2024 kadar kredili işlemlere konu edilemeyecektir.

BANVT %100 iştiraki olan Nutrinvestments B.V.'nin tasfiye işlemleri tamamlanmış olup şirket ticaret

sicilinden terkin edilmiştir.

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yurt içinde günün en önemli konu başlığı olan Temmuz ayı PPK toplantısında Merkez Bankası politika faizini değiştirmeyerek %50 seviyesinde bıraktı. Genel piyasa beklentisi de bu yönde olduğu için piyasaların odaklandığı nokta verilecek mesajlarda bir değişiklik olup olmayacağıydı. Toplantı sonrasında yayımlanan metinde “aylık enflasyonun ana eğiliminde belirgin ve kalıcı bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yakınsayana kadar sıkı para politikası duruşu sürdürülecektir. Enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda ise para politikası duruşu sıkılaştırılacaktır” vurguları korundu. Dolayısıyla ana mesajlarını değiştirmeyen TCMB’nin enflasyonu kontrol altına almaya yönelik duruşunu sürdürdüğünü görüyoruz. Merkez Bankası ayrıca Temmuz ayında enflasyonun geçici olarak artacağına işaret etse de ana eğilimdeki yükselişin nispeten sınırlı kalacağı öngörüsünde bulundu.

TL: PPK toplantısında faiz oranları sabit tutulurken iyimser eğilimini sürdüren TL dolar karşısında 32,80’in altını test etti. PPK toplantısı geride kalırken 8 Ağustos’ta ise yılın üçüncü Enflasyon Raporu yayımlanacak. Raporda özellikle Merkez Bankası’nın enflasyon tahminlerinde bir değişikliğe gidip gitmeyeceği ve gelecek dönemde izlenebilecek para politikasına dair sinyaller yakından takip edilecektir. Mevcut durumda TCMB’nin yıl sonu enflasyon tahmini %38 seviyesinde bulunuyor. Zamanlaması net olmasa da enflasyondaki geri çekilme eğilimine paralel olarak faizlerde yapılacak ilk değişiklik çok büyük olasılıkla indirim olacaktır. Bu çerçevede önümüzdeki aylarda enflasyon rakamlarının ortaya koyacağı tablo para politikasına yönelik görünümün daha da netleşmesine katkı sağlayacaktır.

Borsa İstanbul: Bankacılık sektöründeki baskı nedeniyle güne zayıf bir görünüm altında başlayan BIST-100 endeksi gün boyu negatif bölgede seyretti. Buna karşın özellikle son iki saate yoğunlaşan alımlar kayıpların azaltılmasına ve buna paralel olarak daha ılımlı sayılabilecek bir tablo ortaya çıkmasına yardımcı oldu. Bu kapsamda gün içinde %3,5 eksiyi gören bankacılık endeksi günü %1,9, %1,2 eksiyi gören BIST-100 endeksi ise %0,7 oranında kayıpla noktaladı. Teknik açıdan ise 11.200’ün üzerinde kalıcı olamayan endeksin geri çekilmeleri 11.000 puanın üzerinde karşılamasını baskının artmaması adına önemli buluyoruz. Fakat 11.200 civarı giderek belirginleşen bir dirence dönüşmüş durumda. Dolayısıyla bu direnç bölgesi aşılamazsa endekste kırılganlığın artabileceğini göz önünde bulundurmak gerekir.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

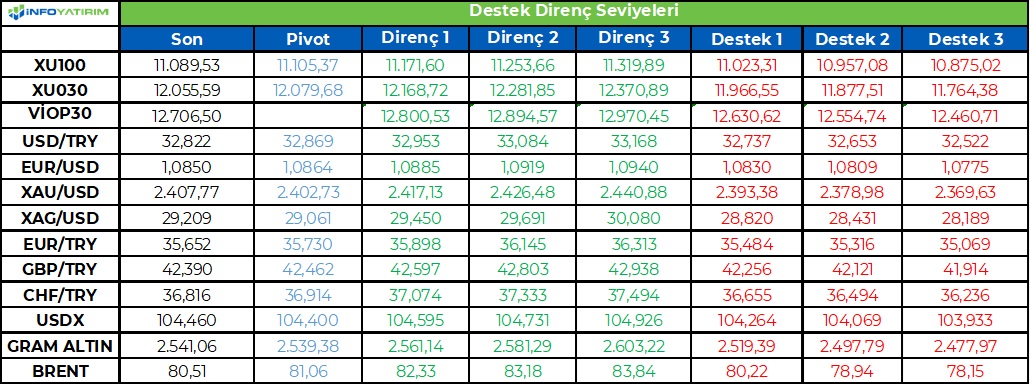

BİST100 endeksi geçtiğimiz işlem gününü 83 puan düşüşle 11.089 seviyesinden tamamladı. Yabancı kurumlardan gelen bankalara ilişkin ikinci çeyrek beklentilerindeki kar beklentisinin nispeten zayıf olması bankacılık sektörüne baskı yarattı. Bankacılık, iletişim ve madencilik en çok düşen sektör grupları oldu.

T2 bakiye düzenlemeleri kaynaklı olarak endekste volatilite yüksek olabilir. Kısa vadede 22 g HO'nun geçtiği 10.850 seviyesinin üstünde kaldığımız sürece olumlu görüşümüzü koruyoruz.

BİST100 endeksine TL bazında 11.105 seviyesini pivot, 11.170 - 11.255 - 11.320 seviyelerini direnç, 11.025 - 10.955 - 10.875 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 339,1 - 341,6 - 343,6 seviyeleri direnç, 334,6 - 332,6 - 330,1 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ne Oldu?

Bloomberg’de yer alan habere göre TCMB’nin TL karşılığı altın ve döviz swap ihalelerine başlayabileceği aktarıldı.

BNP Paribas, TCMB’nin faiz indirimlerine 2024'ün 4. çeyreğinden itibaren başlayabileceğini belirtti. Politika faizinin yılsonuna kadar %40’a indirilebileceğini açıkladı.

AK Parti Genel Başkan Yardımcısı Çelik, Suriye ile görüşmelere ilişkin, "İstihbarat kurumlarının olgunlaştırdığı dosya siyasi bir dosya halin gelip Dışişleri Bakanları arasında bir trafik başladıktan sonra, Dışişleri ve Milli MSB’nin oluşturacağı bir çerçeve Sayın Cumhurbaşkanımıza, Suriye Devlet Başkanı'na sunulur." dedi.

Sahipsiz hayvanlara yönelik kanun teklifi, TBMM Tarım, Orman ve Köyişleri Komisyonunda kabul edildi.

ABD Ulaştırma Bakanlığı, geçen hafta yaşanan küresel yazılım sorunundan bu yana uçuş iptalleri devam eden hava yolu şirketi Delta hakkında soruşturma başlattı.

ABD'de spot Ethereum ETF'ler işlem görmeye başladı.

Ne Olacak?

Yurt içinde önemli bir veri akışı bulunmuyor.

Avrupa ve ABD’de öncü PMI verileri bugün açıklanacak.

ABD Başkanı Biden'ın 25 Temmuz'da İsrail Başbakanı Netanyahu ile görüşmesi bekleniyor.

Borsa İstanbul’un bu sabah yatay açılış yapmasını bekliyoruz.

BİST100 endeksinde yatay başlangıç gerçekleşmesini bekliyoruz.

TCMB, politika faizini beklentilere paralel %50’de sabit bıraktı. Karar metni ‘enflasyon kontrol altına alınana kadar sıkı duruşa devam’ mesajı verdi. Enflasyondaki gelişmelere atıfta bulunan TCMB, karar metnine ‘Temmuz ayında aylık enflasyonun, para politikasının görece etki alanı dışında kalan yönetilen yönlendirilen fiyat ve vergi ayarlamaları ile işlenmemiş gıda fiyatlarındaki arz yönlü gelişmeler neticesinde geçici olarak artacağına işaret etmektedir’ cümlesini ekledi. Karar metninde yurt içinde iç talebin yavaşladığı belirtilirken, enflasyonist baskıların hala canlı tutulduğu ifade edildi. Temmuz ve Ağustos aylarında baz etkisi kaynaklı olarak enflasyonda sert geri çekilme beklenmekte. Temmuz ayında fiyat artışları ve zamlardan kaynaklı olarak daha önce yapılan tahminler yukarı yönlü revize edilebilir. Bu süreçte TCMB’den genişleyici politikalara ilişkin söylemler beklemiyoruz.

Bloomberg’de yer alan habere göre TCMB miktarsal sıkılaşma tarafında yeni bir hamleye hazırlanıyor. TCMB TL karşılığı altın ve döviz ihalelerine başlayabileceği belirtiliyor.

Ekonomi politikalarının etkin bir koordinasyon içerisinde uygulanmasını sağlamak amacıyla oluşturulan Ekonomi Koordinasyon Kurulu’nun 2024 yılı altıncı toplantısını dün gerçekleşti. Ekonomi Koordinasyon Kurulu’nun toplantısının ardından yapılan açıklamada, "Ekonomimizin yol haritası olan On İkinci Kalkınma Planı ile OVP’de belirlediğimiz eylemleri etkin bir koordinasyon içinde kararlılıkla uyguluyor ve olumlu sonuçları almaya devam ediyoruz" denildi.

JPMorgan, Türk bankalarının ikinci çeyrek bilanço görünümüne ilişkin değerlendirmede bulundu. Kurum, Ana trendlerin daha da kötüleşeceğini, bunun yanında ikinci çeyreğin dip noktası olacağını öngördü. Yurt içi bankalarda da hafif aşağı yönlü revizyona gidildi.

Morgan Stanley, Türk bankaları için hedef fiyat ve tavsiyelerini revize etti. Türk bankalarının ikinci karlarının, Mart ayındaki 500 baz puanlık sürpriz faiz artışının ardından yüksek fonlama maliyetleri nedeniyle baskı altında kalacağını ön gördü.

VİOP 30 Endeks kontratında yatay açılış bekliyoruz.

VİOP 30 Endeks yakın vade kontratı, önceki işlem günü 12.462 - 12.711 fiyat aralığında işlem görerek günü 12.530 uzlaşma fiyatından tamamladı. Kontrattaki açık pozisyon 16.140 artışla 369.512 adet kontrat olarak gerçekleşti.

VİOP 30 Endeks kontratında 60 dakikalık HO’nın geçtiği 12.685 seviyesinin altında hareket etmemiz kısa vadede düşüş eğilimini arttırırken, 12.200 seviyesini kısa vadeli direnç haline getirebilir. Yukarı yönde kısa vadeli yükselişin devam edebilmesi için 13.200 direnç seviyesinin kırılması gerekmektedir. Kısa vadede yukarı yönde 12.800 ve 13.200 seviyesi önemli bir direnç olarak karşımıza çıkarken. Aşağı yönde ise 12.200 ve 12.000 seviyesi önemli bir destek noktası olarak takip edilecektir.

DCTTR.HE - Şirket paylarının halka arzı kapsamında talepler Borsa’da Satış yöntemi ile 25 - 26 Temmuz’da toplanacak.

ALVES - TSMF tarafından ihale edilen es Hacılar Elektrik içim TMSF ile Gizlilik Sözleşmesi imzalanmış imzalandığı ve veri inceleme aşamasına geçildiği açıklandı.

ALKLC - Şirketin Türkiye'de bir ulusal perakende zinciriyle eski kaşar ürününün satışını artırmak amacıyla yaptığı görüşmenin olumlu sonuçlandığı açıklandı.

ALFAS - Alfa Solar Romania’nın sermayesinin 1 milyon eurodan 5 milyon euroya yükseltilmesine karar verilirken, şirketin sermaye artırımına katılacağı açıklandı.

ALMAD - SPK’nın 2018 yılındaki kararı kapsamında şirketin 2017 ve 2018 yılları Genel Kurullarında belirlenen ayrılma hakkı fiyatının pay başına 1,14257 TL olarak tespit edilmesi gerektiğine yönelik Ayrılma hakkı kullanım fiyatının hatalı tespit edildiğine dair kararının durdurulması kapsamında açılan davanın reddedildiği, temyiz yoluna başvurulacağı açıklandı.

BANVT - Şirketin iştiraki olan Nutrinvestments B.V.'nin tasfiye işlemlerinin tamamlandığı açıklandı.

CVKMD - Şirket kayıtlı sermaye tavanının 175 milyon TL’den 12,5 milyar TL’ye yükseltilmesine karar verildiği açıklandı.

DOAS - 2 milyar TL’ye kadar borçlanma aracı ihracı kapsamında SPK’ya başvuru yapıldığı açıklandı.

ENSRI - Ahmet Elhanay tarafından 122.979 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

EREGL - Yurt dışında 1.826 gün vadeli 750 milyon dolar tutarında borçlanma aracı ihraç edildi.

EREGL - Şirketin 750 milyon dolar tutarındaki tahviline ilişkin olarak borçlanma aracına Fitch’in B+, Moody’s’in B3 notu verildiği açıklandı.

HKTM - Şirketin Ar-Ge projesinin Avrupa Komisyonu tarafından Desteklenmeye hak kazandığı açıklandı.

HRKET - Şirketin 2.200 ton kaldırma kapasitesine sahip paletli vinci, makine parkına dahil ettiği açıklandı.

INFO - Beş irtibat bürosunun (Çankaya, Etiler, Maslak, Söğütözü, Nilüfer) şubeye dönüşmesi kararının SPK tarafından olumlu karşılandığı açıklandı.

ICUGS - VBTS kapsamında şirket paylarına 23 Ağustos’a kadar brüt takas tedbiri getirilirken, kredili işlem yasağı da 23 Ağustos’a kadar uzatıldı.

KAYSE - Yozgat’ta yapılması planlanan 3.000 baş sağmal çiftlik yatırımı ile ilgili yer tahsis başvurusunun Valilik tarafından onaylanması sonrasında yer tahsisi için Bakanlık onayının da alındığı açıklandı.

KERVN - Şirket bağlı ortaklığı Mintay Tekstil'in tasfiye edilmesine karar verildiği açıklandı.

KAYSE - S.S Kastamonu Pancar Ekicileri Kooperatifi tarafından 3.000.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

MARBL - Şirketin Konya’da bulunan gri mermer sahasında yapılan fizibilite çalışmaları kapsamında yeterli verimlilikte üretim yapılamamasına istinaden şirket tarafından sahanın terkinine karar verildiği açıklandı.

MEKAG - Şirket unvanının Meka Global Makine İmalat olarak güncellendiği açıklandı.

MIPAZ - Şirket kayıtlı sermaye tavanının 250 milyon TL’den 4 milyar TL’ye yükseltilmesine karar verildi.

MIPAZ - VBTS kapsamında şirket paylarına 23 Ağustos’a kadar kredili işlem yasağı getirildi.

MIPAZ - Esas sözleşme değişikliği nedeniyle meydana gelen ayrılma hakkının kullanım fiyatının 43,23 TL olarak Genel Kurul’da kabul edildiği açıklandı.

MGROS - Şirket bağlı ortaklığı Ramstore Kazakhstan’ın paylarının tamamının 34,5 milyon dolara TOO Evrazia Almaty satışı için sözleşmelerin imzalandığı açıklandı.

QUAGR - Şirketin I Am Associates’e Hizmet Sözleşmesinin usule uygun hareket edilmemesinden dolayı dava açtığı belirtildi.

PETUN - 176 gün vadeli 300 milyon TL tutarında bono ihraç edildi.

PRDGS - ASY Yenilenebilir Enerji’nin sermayesinin 192,5 milyon TL’den 210 milyon TL’ye yükseltilmesinin tescil edildiği açıklandı.

TUPRS - 727 gün vadeli 4 milyar TL tutarında tahvil ihraç edildi.

TSPOR - Futbolcu Pedro Malheiro ile 4 + 1 yıllık sözleşme imzalandığı, futbolcuya 4 yılda 3,4 milyon euro garanti ücret ödeneceği açıklandı.

YKBNK - Banka tarafından Almanya'da bankacılık faaliyetinde bulunabilmek amacıyla Bankhaus J. Faisst OHG paylarının tamamının 7,3 milyon euroya alındığı, Bankhaus J. Faisst OHG’nin sermayesinin 60 milyon euro artışla 65,5 milyon euroya yükseltildiği açıklandı.

CEOEM - Bank of America Corporation tarafından 29,08 - 29,97 TL fiyat aralığından 1.188.248 adet alış ve 1.252.279 adet satış yapılırken, şirket sermayesindeki payı %4,90’a geriledi.

BTCIM - İstanbul Portföy tarafından 426.960 adet alış ve 1.933.580 adet satış yapılırken, şirket sermayesindeki payı %24,21’e geriledi.

GEDIK - Şirket paylarının geri alınması kapsamında 10.114 adet pay 14,50 TL fiyattan geri alındı.

GZNMI - Pardus Portföy tarafından 1.327.000 adet pay alınırken, şirket sermayesindeki payı %11,72^ye yükseldi.

AKSA - Şirket sermayesi bugün 323,7 milyon TL’den %1.100 oranında bedelsiz olarak 3,6 milyar TL artışla 3,9 milyar TL’ye yükseltilecek olup, düzeltilmiş pay fiyatı 12,3750 TL’ye denk gelmekte.

KOPOL - Şirket sermayesinin 216,2 milyon TL’den %500 oranında bedelsiz olarak 1,1 milyar TL artışla 1,3 milyar TL’ye çıkarılmasına karar verildi.

NTGAZ - Şirket sermayesi yarın 230 milyon TL’den %200 oranında bedelsiz olarak 460 milyon artışla 690 milyon TL’ye yükseltilecek.

QNBFL - Şirket sermayesinin 1 milyar TL’den %100 oranında bedelli olarak 1 milyar TL nakden artışla 2 milyar TL’ye yükseltilmesine karar verildi.

RYGYO - Şirket sermayesi bugün 500 milyon TL’den %300 oranında bedelsiz olarak 1,5 milyar TL artışla 2 milyar TL’ye yükseltilecek olup, düzeltilmiş pay fiyatı 13,7125 TL’ye denk gelmekte.

SEKUR - Tahsisli sermaye artırımının iptal edildiği açıklandı.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

TCMB politika faizini %50 seviyesinde sabit bıraktı. TCMB temmuz ayı PPK

toplantısında politika faizini son 4 ayda olduğu gibi, beklentilerle paralel %50

seviyesinde sabit bıraktı.

TCMB’nin Eylül’de faiz indirim beklentilerine karşılık vermediğini

düşünüyoruz. Beklentilerin oldukça altında gelen Haziran TÜFE enflasyonu

sonrasında piyasada TCMB’nin Eylül ayıyla birlikte faiz indirim döngüsünü

başlatabileceği yönünde beklentilerin daha fazla dile getirildiğini takip etmiştik.

TCMB Başkanı Fatih Karahan ise veri sonrasında tek bir ayın verisi ile adım

atmayacaklarını ve temkinli yaklaşımlarını korumaları gerektiğini belirterek

erken faiz indirimi beklentilerini törpülemeye çalışmıştı. Benzer yaklaşımın

bugünkü politika metninde korunduğunu görüyoruz. TCMB’nin bugünkü PPK

metninde de, enflasyona karşı ihtiyatlı duruşun korunduğu ve gerekirse para

politikasının sıkılaştırılacağı ifadelerini koruyarak ve de yurtiçi talebin halen

enflasyonist düzeyde olduğunu belirterek, Eylül’de gerçekleşebilecek erken bir

faiz indirimine kapıyı kapattığını düşünüyoruz. Fatih Karahan’ın politika faizinde

atılacak adımların 2025 ve ötesindeki enflasyon hedeflerine ulaşmak için

ayarlanması gerektiği yönündeki açıklamaları da erken bir faiz indirimine sıcak

bakılmadığına işaret ediyor. Öte yandan, TCMB’nin Temmuz’da aylık

enflasyonda görülecek artışın geçici olduğunu belirterek enflasyon

beklentilerinde bir bozulmanın önüne geçmeye çalıştığını söyleyebiliriz.

TCMB likidite politikasına vurgu yapmaya devam ediyor. TCMB’nin devam

eden döviz alımlarıyla ortaya çıkan fazla TL likiditesinin gecelik faizleri son

günlerde faiz koridorunun alt bandı olan %47’ye doğru düşürdüğünü takip

ediyoruz. Bu nedenle, TCMB geçen ay olduğu gibi likidite gelişmelerinin

yakından takip edildiğini ve gerektiği taktirde sterilizasyon araçlarının etkin

şekilde kullanılacağını da belirtiyor. Bu kapsamda, TCMB kararın ardından

satım yönlü altın ve döviz karşılığı TL swap ihalelerine (valör tarihinde TCMB'nin

TL karşılığı altın ve döviz satışı yaptığı) başlanmasına karar verildiğini açıkladı.

Bu hamleyle piyasada TL likidite çekilirken, döviz (altın) likiditesi artacağından

kur üzerinde aşağı yönlü baskı da görülebilir. Sistemdeki TL likidite fazlasının

kalıcı hale gelmesi halinde, önümüzdeki günlerde faiz koridorunun yukarı

çekilerek teknik bir faiz ayarlamasına gidilmesi de gündeme gelebilir.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri