Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

InvestAZ Menkul Değerler A.Ş.

www.investaz.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

11,750 seviyesi direnç konumunda...

Kısa vadeli yükseliş trendi içerisindeki güçlü seyrini geçtiğimiz hafta 12,075 zirve bölgesinde oluşturduğu realizasyon eğiliminin, dün 11,500 seviyesi üzerinde yukarı atak oluşturduğunu gözlemliyoruz.

Salı gününü %1.48 oranında değer artışıyla tamamlayan piyasada, seans içi geri çekilmelerde ilk önemli destek noktası olarak 11,500 seviyesini izliyoruz. İlk etapta 11,500 desteğini koruma çabasında hareketlenecek olan piyasada, bu seviye altındaki hareketlerde ise kısa vadeli ana trend desteği olarak 11,100 seviyesini alıyoruz. Endeksin 11,100 üzerinde tutunacak hareketlerinde yükseliş trendi içerisindeki seyrin devam edeceğini düşünüyoruz

Endeksin yukarı ataklarda yeniden güç kazanması ise 11,750 üzerinde gündeme gelecektir. Böyle bir gelişme ise 12,075, 12,150 ve 12,500 seviyelerini test edecek bir potansiyel gündeme getirecektir.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yukarı ataklarda 10,400 seviyesi direnç konumunda bulunuyor...

Kısa vadeli yükseliş trendi içerisindeki güçlü seyrin 10,383 zirve bölgesinde oluşturduğu realizasyon eğilimin, dün seans içerisinde 10,000 seviyesi üzerinde tutunmaya çalıştığını gözlemliyoruz.

Salı gününü %1.17 oranında değer artışıyla 10,173 puandan tamamlayan piyasada, seans içi geri çekilmelerde ilk önemli destek noktası olarak 10,000 seviyesini izliyoruz. İlk etapta 10,000 üzerinde dengelenme çabasını sürdürecek olan piyasada, bu seviyenin oluşturacağı yukarı ataklarda ise 10,400 seviyesi direnç konumunda bulunacaktır. Endeksin ara realizasyon eğiliminin ardından yukarı ataklarında yeniden güç kazanabilmesi için 10,400 direncinin aşılması gerekiyor. Bu durumda ilk etapta 10,500 olmak üzere 10,750 ve 11,000 hedefleriyle yeniden yükseliş eğiliminin ön plana çıkabileceğini düşünüyoruz.

10,000 altındaki olası hareketlerde ise öncelikle 9,850 olmak üzere kısa vadeli ana trend desteği olarak da 9,550 seviyesini izliyoruz.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Günün ve haftanın en önemli konu başlığını TSİ 15.30'da açıklanacak olan ABD TÜFE verisi oluşturuyor. Hatırlanacağı gibi Fed son toplantısında para politikasında veri odaklı seyir izleneceğini bir kez daha vurgulamıştı. Nisan ayı istihdam rakamlarının önceki aya kıyasla belirgin bir ivme kaybına işaret etmesi ise faiz indirimi beklentilerinin artmasını sağlamıştı. Arka arkaya iki aydır yükseliş gösteren enflasyon rakamlarının da bu beklentileri desteklemesi risk iştahının güç kazanmasını sağlayabilir. Ağırlıklı beklenti yıllık bazda bakıldığında hem manşet hem de çekirdek rakamda aşağı yönlü bir eğilime işaret ediyor. Bu kapsamda manşet rakamın %3,5'ten %3,4'e, çekirdek rakamın ise %3,8'den %3,6'ya gerilemesi bekleniyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Oyun değiştirici veri…

Global piyasalarda bugün gözler TSİ 15:30’da açıklanacak ABD Tüketici Fiyat Endeksi (TÜFE) verisinde olacak. Hatırlanacağı üzere enflasyon yılın başından bu yana açıklanan 3 veride de yukarı meyil gösterdi. Enflasyon tarafında yaşanan inatçılık FED’in bu yıl borçlanma maliyetlerini düşürme zamanlamasının ertelenmesine neden oldu. Son nokta grafiklerde FED faiz indirim beklentilerini üç adet olacak şekilde korudu. Yarın açıklanacak enflasyon verisinde yukarı yönlü sürpriz gelirse FED nokta grafiklerde değişikliğe gidebilir. Riskli varlıklarsa satış baskısı görülebilir. Beklentilerden düşük gelebilecek veri ise reel getirilerin azalmasına neden olabilir. Bu durumda riskli varlıklarda risk iştahının artmasıyla birlikte yukarı hareket görebiliriz.

Son FED toplantısı sonrasında verilen iki mesaj önemliydi. Bilanço daraltma hızının beklenenden daha fazla yavaşlaması ve FED Başkanı Powell’ın faiz artırım ihtimalini dışlayarak görece şahin yönlendirmeden kaçınması. Son gelen İstihdam Veri Setinin ise tüm detaylarda soğumaya işaret etmesi ile birlikte FED’e yönelik endişeler azaldı. Pozitif fiyatlamanın devam etmesi için yarın açıklanacak ABD TÜFE verisi beklenti altında kalırsa katalizör etkisi yapabilir.

Dün açıklanan ABD'de Üretici Fiyat Endeksi (ÜFE), Nisan’da aylık bazda yüzde 0,5 beklentilerin üzerinde gelirken, yıllık bazda yüzde 2,2 artışla beklentiler paralelinde gelerek bir değişim göstermedi. Dün FED Başkanı Powell yaptığı konuşmada, enflasyonun aylık bazda daha düşük seyretmesini beklediğini ancak ilk çeyrekteki rakamların güvenini zedelediğini açıkladı.

Avrupa tarafında, Almanya'da açıklanan yatırımcı güven endeksi (ZEW) Mayıs'ta 42,9'dan 47,1'e yükseldi. Yılın ilk çeyreğinde ekonominin beklenenden daha fazla büyümesi, cari koşullar ve ekonomik beklentilerin iyileşmesine neden oluyor.

Bugün için veri takviminde AB-1Ç büyüme verisi, TSİ ile 15:30’da ABD-TÜFE (beklenti: %3.4 önceki: %3.5), ABD - Perakende Satışlar (beklenti: %0.4 önceki: %0.7) verisi piyasaların takibinde olacak.

Bu sabah global piyasalarda risk iştahı sınırlı negatif. ABD vadelileri yüzde 0,15 civarında artı. Asya piyasalarında da seyir karışık. Hong Kong 0,2% civarında, , Çin 0,3% civarı aşağıda , Japonya 0,4% civarında artı. ABD 10 yıllık tahvil faizi %4,44, Dolar Endeksi 105, ons altın 2.359 Usd civarında işlem görüyor.

İç tarafta, normalleşme programı devam ediyor. Süreçte para politikası adımlarının yanına maliye politikası adımları da ekleniyor. Kamuda tasarruf paketi açıklanarak enflasyonla mücadelede vites yükseltildi. Mayıs ayında enflasyonun zirveye ulaşmasını sonrasında düşüş eğilimine geçmesini bekliyoruz. Sıkılaşmanın gecikmeli etkilerinin görülmek istenmesi nedeniyle, mayıs ayında PPK toplantısında TCMB'nin politika faizinde değişikliğe gitmesini beklemiyoruz.

Dün Katar Ekonomik Forumu'nda konuşan TCMB Başkanı Fatih Karahan, enflasyonda yukarı yönlü risklerin farkında olduklarını ve enflasyonu düşürmek için kararlı olduklarını açıkladı.

Hazine ve Maliye Bakanı Mehmet Şimşek, OVP'nin gözden geçirilmesinin yaz sonunda planlandığını söyledi. Şimşek Kamuda tasarruf paketinin bütçede ne kadarlık bir etki yaratacağı yaz sonunda yapılması planlanan OVP gözden geçirmesinin bir parçası olarak duyurulabileceğini belirtti.

Usd/TL:

Gözler bugün açıklanacak ABD TÜFE verisinde. Manşet ve çekirdekte hafif düşüş bekleniyor. Dün açıklanan ABD'de Üretici Fiyat Endeksi (ÜFE), Nisan’da aylık bazda yüzde 0,5 beklentilerin üzerinde gelirken, yıllık bazda yüzde 2,2 artışla beklentiler paralelinde gelerek bir değişim göstermedi. Dolar endeksinde sınırlı düşüş görüldü.

Enflasyon verilerinde zayıflı sinyaller beklentilerin iyileşmesine neden olabilir. Aksi veri ise enflasyonda katılık sinyali üretebilir.

Dolar Endeksi ABD TÜFE verisini kritik destek 105’in üzerinde karşılıyor. Enflasyon gevşeme kaydederse Endeks aşağı gelebilir. Aksi halde 107 seviyesine doğru potansiyelini ortaya çıkarabilir.

İç tarafta, veri akışı sakin hafta devam ediyor. Enflasyonla mücadelede atılan adımlar ve TCMB somut sonuçlar alınana kadar para politikasının sıkı kalacağı mesajları dolar talebinin azalmasını sağlıyor.

Normalleşme süreci devam ettikçe hava TL lehine gelişmeye devam ediyor.

Kurun yukarı eğilimi zayıflıyor. Bu sabah 32,25 civarında işlem görüyor. Aşağıda 32,20 ve 32,00; yukarıda 33,00 ve 33,50 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

İç tarafta normalleşme adımları sürdükçe yatırımcı ilgisi artıyor. Mayıs ayı enflasyon verisinin zirve noktayı işaret etmesini sonrasında ise enflasyonda aşağı yönlü seyrin başlayacağını düşünüyoruz. Enflasyonun düşüş evresine gireceğine dair beklenti alıcıların cesaretlenmesini sağlıyor Tahvil piyasası üstünde uygulanan regülasyonların kaldırılması ile daha sağlıklı bir yapıya ulaştığını düşünüyoruz.

Bu sebeple Haziran ayı başından itibaren ‘enflasyonda düşüş’ sözlerini çokça duyacağımızı düşünüyoruz. Bu sebeple tahvil yatırımı için uygun zamanlarda olduğumuzu değerlendiriyoruz.

Globalde, bugün ABD enflasyon verisi açıklanacak. Son 3 aydır kıpırdayan enflasyonun Nisan ayındaki tavrı tahvil faizlerini etkileyebilir. Güçlü sonuç tahvil faizlerinin yükselmesine yol açabilir. TÜFE verisi öncesinde ABD 10 yıllık tahvili kritik destek noktasına yakın fiyatlamalara sahne oluyor. Dün günü yüzde 4,46 seviyelerinden kapadı

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 27 baz puan azalış ile %42,60 ve 19 baz puan azalış ile 27,24% seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Kısa vadeli yükseliş trendi içerisindeki güçlü seyrin 10,383 zirve bölgesinde oluşturduğu realizasyon eğilimin, dün seans içerisinde 10,000 seviyesi üzerinde tutunmaya çalıştığını gözlemliyoruz. Salı gününü %1.17 oranında değer artışıyla 10,173 puandan tamamlayan piyasada, seans içi geri çekilmelerde ilk önemli destek noktası olarak 10,000 seviyesini izliyoruz. İlk etapta 10,000 üzerinde dengelenme çabasını sürdürecek olan piyasada, bu seviyenin oluşturacağı yukarı ataklarda ise 10,400 seviyesi direnç konumunda bulunacaktır. Endeksin ara realizasyon eğiliminin ardından yukarı ataklarında yeniden güç kazanabilmesi için 10,400 direncinin aşılması gerekiyor. Bu durumda ilk etapta 10,500 olmak üzere 10,750 ve 11,000 hedefleriyle yeniden yükseliş eğiliminin ön plana çıkabileceğini düşünüyoruz. 10,000 altındaki olası hareketlerde ise ilk etapta 9,850 olmak üzere kısa vadeli ana trend desteği olarak 9,550 seviyesini izliyoruz.

Eur/Usd:

Dün açıklanan ABD'de Üretici Fiyat Endeksi (ÜFE), Nisan’da aylık bazda yüzde 0,5 beklentilerin üzerinde gelirken, yıllık bazda yüzde 2,2 artışla beklentiler paralelinde gelerek bir değişim göstermedi Verileri sonrasında parite 1,08 üstü fiyatlamalara geçti. Bugün açıklanacak enflasyon verisinin katılık sinyali üretmemesi halinde parite de 1,08 seviyesini destek alarak yukarı hareket hızlanabilir.

Parite fiyatlamalarında diğer önemli başlık ise Avrupa Merkez Bankası faiz indirim beklentileri ile FED arasında oluşan ayrışma. Piyasalar FED’in sıkılaşmayı AMB göre daha geç sonlandıracağını fiyatlıyor. Paritede yaşanan sıkışık süreç bu yüzden. Ayrışmanın kapanması pariteye itici güç olabilir. Makro veriler yönü tahin edebilir.

Bugün açıklanacak ABD TÜFE verilerinin sonucuna göre piyasa fiyatlaması hareketlenebilir. Verilerin sonuçları haftanın nasıl geçeceğini de ortaya koyabilir. Risk iştahını tayin edebilir.

Teknik olarak Dolar Endeksi’nde 105 altı kapanışlar, Dolar talebinde zayıflık sinyali üretebilir. Paritede 1,08 üzeri fiyatlamalara kapı açabilir. Dolar Endeksi’nde 105 seviyesinin üzerinde yaşanacak tutunma 107,2 seviyesini hedef haline getirebilir (öncesinde 105,6 hedeflenebilir).

Bu sabah 1,082 seviyesindeki paritede 1,071 ve 1,066 seviyeleri gün içi destek; 1,086 ve 1,09 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün TSİ 15:30’da açıklanacak ABD TÜFE verisine kadar paritede yatay seyir bekliyoruz.

Gbp/Usd:

İngiltere ekonomisi, reel ücretlerde artış görülürken İngiltere'de işsizlik ocak-mart döneminde beklentilere paralel yüzde 4,3'e yükseldi. Piyasalar ilk faiz indirimini BOE’den ağustos ayında bekliyor.

Bugün ABD enflasyon verileri açıklanacak. Fiyatlamayı etkileme potansiyelleri bulunuyor.

Teknik olarak Dolar Endeksi’nde 105 altı kapanışlar, Dolar talebinde zayıflık sinyali üretebilir. Paritede 1,08 üzeri fiyatlamalara kapı açabilir. Dolar Endeksi’nde 105 seviyesinin üzerinde yaşanacak tutunma 107,2 seviyesini hedef haline getirebilir (öncesinde 105,6 hedeflenebilir).

Bu sabah 1,26 seviyesinde bulunan paritede 1,255 ve 1,25 seviyeleri gün içi destek; 1,264 ve 1,267 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün TSİ 15:30’da açıklanacak ABD TÜFE verisine kadar paritede yatay seyir bekliyoruz.

Altın:

Jeopolitik haber akışının zayıflaması ile Altın hareketlerinde ABD 10 yıllık tahvil faizi ve Dolar endeksi (DXY) ile ters korelasyon devam ediyor. ABD istihdamında yaşanan güç kaybı ve beklenti altında kalan hizmet ve imalat verileri sonrasında tahvil faizleri ve dolar talebi azalırken fiyatlarında yukarı hareket isteği artıyor.

Bugün ABD enflasyon verileri yön tayin edebilir. Diğer yandan FED yetkilileri açıklamaları ile etki yaratmak isteyebilir. Enflasyon verisinin beklenenden yumuşak gelmesi faiz indirim beklentilerini öne çekebilir. Bu da Altın fiyatlarında yukarı yönlü isteği artırabilir.

Aksi veri ise satış baskısı yaratabilir.

Kısa dönem yatay-bant, orta dönem yön yukarı şeklindeki görüşümüzü koruyoruz. Teknik olarak 2.290-2.400 Usd bant aralığında fiyat hareketlerinin devamını bekliyoruz. Orta-uzun vadeli olumlu görüşümüzü koruyoruz. 2.400 Usd üzeri kapanışlar yukarı hareketin kaldığı yerden devam etmesini sağlayabilir. Altında teknik olarak 2.290-2.400 Usd bant aralığının devam edeceğini düşünüyoruz. ABD TÜFE verisi bant hareketini sonlandırabilir.

Bu sabah 2.358 Usd seviyesindeki ons altında 2.325 ve 2.300 Usd seviyeleri gün içi destek, 2.360 ve 2.375 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün TSİ 15:30’da açıklanacak ABD TÜFE verisine kadar yatay seyir bekliyoruz.

Eurobond:

ABD istihdamı yavaşladı, tahvil ihaleleri başarılı geçti. Bu iki unsur tahvil faizlerinin aşağı gelmesini sağlıyor. Bugün ABD TÜFE verisi sonuçları önemli. TSİ 15:30’da açıklanacak veri endişeye yol açmaz ise tahvil faizleri düşüş eğilimini sürdürebilir. Teknik olarak ABD 10 yıllık tahvil faizinde yüzde 4,40 seviyesini önemsiyoruz. Bu seviyenin altında fiyatlamalara geçilmesi risk iştahını destekleyebilir (bu sabah 4,45% seviyesinde bulunuyor).

İç tarafta, normalleşme süreci devam ettikçe daha iyi fiyatlama olacağını düşünüyoruz. Seyir ayrıca ABD tahvil faizlerine (esasında verilere, FED’e) bağlı olmaya devam edebilir. Türkiye CDS için 250 seviyesini olası görüyoruz. Zayıf ABD TÜFE verisi bu çabayı destekleyebilir.

Türkiye 5 yıllık CDS 276 ile günü tamamladı. Eurobondlar hafif negatif seyretti. Birim fiyatlar, kısalarda 1-3 cent; orta vadelilerde 9-12 cent; uzunlarda 21-22 cent değişim gösterdi. Faizler ise sırasıyla 5,66%, 7,30% ve 8,10% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

BIST 100 Endeksi gün içerisinde oldukça volatil bir seyir izledi. Haftanın başından 10.300 civarında güç kaybına uğrayan endeks düzeltme hareketi ile karşılaşırken, 10.200 ve 10.100 desteklerinin altına geri çekilmişti. Buna paralel endeks dün artan satış baskısı ile 10.000 olan ana desteğine doğru düşüş gösterdi. Endeks yaşanan geri çekilmenin ardından gelen tepki alımları ile bu seviyenin üzerinde kalmayı başardı. Endeks seans içi grafikte ters omuz baş omuz (TOBO) şeklinde dip oluşum formasyonu oluşturdu. Bu formasyonun boyun çizgisi olan 10.100 direncinin aşılması ile seans içi grafikte görünüm güçlendi. Endeks bu seviyenin üzerinde ise yükselişin ileri taşıyarak 10.200 direncinin üzerine yöneldi. Böylece endekste günlük grafikte de kısa vadeli görünümü olumlu hale getirme çabası gözlemledik. Endeks günü bu seviyenin altında %1,2 oranında yükselişle tamamladı. Bankacılık endeksi ise %2,5 değer kazandı. Endekste 10.100’ün üzerinde kısa vadeli yönün yukarı olduğunu söyleyebiliriz. 10.200’ün üzerinde ise 10.300 ve 10.400 dirençlerine doğru yükselişin devamını görebiliriz. 10.400 ise endekste sıkışmanın yukarı tamamlanarak yeni bir yükselen trendin başlaması adına izlenebilir. 10.000 ana destek konumunda iken, bu seviye dip oluşumu için izlenebilir. 10.000’ün üzerinde mevcut trade pozisyonları korunabilir ve trade fırsatları değerlendirilebilir. Bankacılık endeksi ise kısa vadeli görünüm için önemli seviye olan 13.000 desteğinin üzerinde kalmayı başardı. Bankacılık endeksinde 13.800 ise sıkışma bandının direncine işaret ettiğinden bu seviyenin üzeri yükselişin ileri taşınması için takip edilebilir. BIST’te yükselen trendeki rekor tazeleme eğiliminin ardından ara ara yaşanabilecek geri çekilmeler endeksin güç toplaması için olağan ve sağlıklı bir durum olarak değerlendirilebilir. Önümüzdeki dönem için kredi derecelendirme kuruluşlarından not artırım adımlarının devam etmesine yönelik beklentilerin mevcut olduğunu belirtelim. Orta vadeli olarak endekste görünümün güçlü ve yönün yukarı olduğunu düşünüyoruz. Yurtdışı gelişmelere bakacak olursak; ABD’de yıllık ÜFE %2,1’den %2,2’ye yükseldi. ABD bugün açıklanacak olan enflasyon verileri küresel piyasaların radarında olacak. Yıllık manşet enflasyonun Nisan’da %3,5’ten %3,4, çekirdek enflasyonun ise %3,8’den %3,6’ya gerilemesi bekleniyor. Fed Başkanı Powell dün enflasyonu hedefe düşürmenin sorunsuz bir yol olmadığını, son dönemde yüksek gelen veriler ile birlikte sabırlı olunması ve kısıtlayıcı para politikasının işini yapmasına izin verilmesi gerektiğini ifade etti. Powell ayrıca bir sonraki hamlenin faiz artırımı olacağını düşünmediğini, kısıtlayıcı para politikasının enflasyonu düşürmesinin beklenenden daha uzun sürebileceğini, bunu yapacaklarına inandıklarını ve enflasyonu %2’ye düşüreceklerini belirtti. Son durumda Fed’e yönelik ilk faiz indirim beklentisi sonbahar aylarına işaret ediyor. Enflasyon verilerinin seyri faiz indirim beklentileri üzerinde etkili olacağından yakından takip edilecek.

BIST 100 Endeksi önemli desteğinden yukarı tepki gösterirken, direnç seviyelerine doğru yöneldi. Endeksin güne yukarı yönlü bir başlangıç yapmasını bekliyoruz. Endeks gün içerisinde dalgalı bir seyir izleyebilir. Endekste 101.200 direncinin üzeri kısa vadeli olumlu görünüm için önemli. Bu durumda 10.300 ve 10.400 dirençlerine doğru yükselişin devamını görebiliriz. 10.100 ara, 10.000 ise ana destek olarak takip edilebilir. 10.000 desteğinin üzerinde mevcut trade pozisyonları korunabilir görüşündeyiz. Diğer yandan ABD borsaları dün günü yükselişle tamamladı. Bu sabah Asya borsaları karışık bir görünüm sergililerken, ABD vadeli endeks kontratları yataya yakın seyir izliyor.

İçeride tahvil-bono faizleri geri çekilme eğilimine devam etti. Gösterge tahvil faizi %42,87’den %42,60, 10 yıllık tahvil faizi %27,43’ten %27,24 seviyesine geriledi. ABD tahvil faizleri kısa vadeli bant içerisinde hareket ediyor. Gösterge tahvil faizinde %43,00, 10 yıllık tahvilde %28,00 destek seviyeleri olarak takip edilebilir. Türkiye’nin 5 yıllık CDS risk primi son yılların en düşük seviyelerinde görünüm sergiliyor. Son durumda 273 seviyesinde bulunuyor.

EUR/USD paritesi bugünkü ABD enflasyon verileri öncesinde 1,08 direncinin üzerine yükseldi. Böylece paritede kısa vadeli yükselen trendde yükseliş ileri taşındı. 1,08 seviyesinin daha güçlü bir destek haline gelmesi ile birlikte 1,09 olan snraki direnç seviyesine doğru yükseliş gösterebilir. Olası geri çekilmelerde 1,07 seviyesi ana destek olarak geçerli. ABD TÜFE rakamlarının beklentilere ne derece yakın açıklanacak daha belirleyici olacaktır. Dolar kuru son dönemde 32,30’un altına yönelirken, 32,20 seviyesine doğru geri çekiliyor. Kur 32,20 civarından yukarı tepki ile karşılaşıyor. Kurda 32,20 ve 32,00 seviyeleri destekler olarak izlenebilir. 32,00 ana desteğinin altına yönelim TL’de toparlanma eğiliminin ileri taşınması için öne çıkıyor. 32,30 ve 32,40 seviyeleri direnç olarak takip edilebilir.

Petrol fiyatları direnç seviyelerine doğru yükselişte yeniden destek seviyelerine geri çekiliyor. Brent petrolde 81,50 dolar destek, 84,30 dolar ise direnç seviyesidir. Altın ons fiyatları kısa vadeli yükselen trendde 2380 dolar direncine ulaşmasının ardından güç kaybına uğradı. Parite yeniden 2335 dolar desteği civarında yukarı yönde hareket için güç topladı. 2335 dolar desteği üzerinde 2360 ve 2380 dolar dirençlerine doğru yükselişin devamını görebiliriz. 2320 ve 2300 dolar sonraki destek seviyeleri konumunda. Gram altın, altın onsun yükselmesi ile 2450 TL’ye doğru hareketlilik gösteriyor. Gram altında 2400 TL desteğinin üzerinde kısa vadeli görünüm güçlü. 2470 TL ise ana direnç olarak geçerliliğini koruyor. Bu seviyenin aşılması yükselişin ileri taşınması için takip edilebilir.

BIST 100 Endeksi’nde 10.000 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Finansinvest

https://www.qnbfi.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

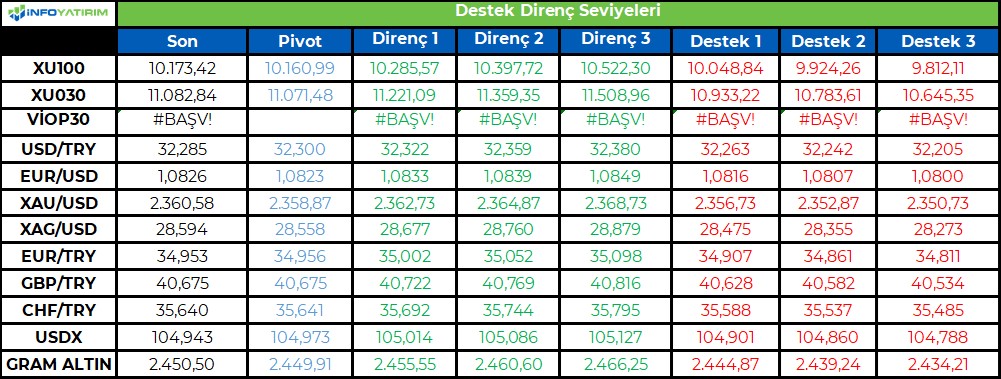

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri