Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ana direnç 12,750 altındaki zayıf seyir devam ediyor..

Salı günü satıcılı bir seyrin etkili olduğu piyasada Ağustos Vadeli kontratın günü %1,076'lık kayıpla 12,492 puan seviyesinden tamamladığını görüyoruz.

Genel olarak baktığımızda ise, geçen hafta 12,000 bölgesinden itibaren etkili olan yukarı yönlü tepki hareketinin kısa vadeye yönelik ana direnç olarak izlediğimiz12,750 bölgesine ulaşmayı başarmasına rağmen aşamadığını ve piyasada satıcılı bir seyir oluşmaya başladığını söyleyebiliriz.

Önümüzdeki sürece baktığımızda da ilk önemli destek seviyesi olarak 12,400/500 aralığını izlemeye devam ediyoruz. Belirtilen bölge üzerinde kalınabildiği sürece piyasanın yatay hareketlerle güç toplamaya çalışarak yeniden 12,750 direncini aşmaya yönelik denemeller sergileme ihtimali devam ediyor. Bu noktada yukarı yönde 12,600 ilk direnç eşiği olarak izlenebilir.

Aşağı yönde ise, 12,400\500 bölgesi altına doğru yaşanabilecek kalıcı hareketlerde öncelikle 12,300 ler ve ardından da önceki hafta yukarı yöndeki tepki harektinin başladığı 12,000 bölgesine doğru geri çekilme riskinin yeniden ajandaya girmesi beklenebilir..

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST100 endeksi geçtiğimiz işlem gününde gün sonuna doğru gelen satış baskısı ile geriledi. Bankacılık tarafı 497 puan değer kaybetti.

BİST100 endeksinde 5 g HO 10.813, 22 g HO 10.521, 60 g HO 10.234 seviyesinden geçiyor. Endeksin 10.500 üstü kapanışlarda kısa vadede 11.000 seviyesinin hedef haline gelebileceğini düşünüyoruz. Bugün, T2 bakiye düzenlemelerinin etkisi ile volatilite yükselebilir.

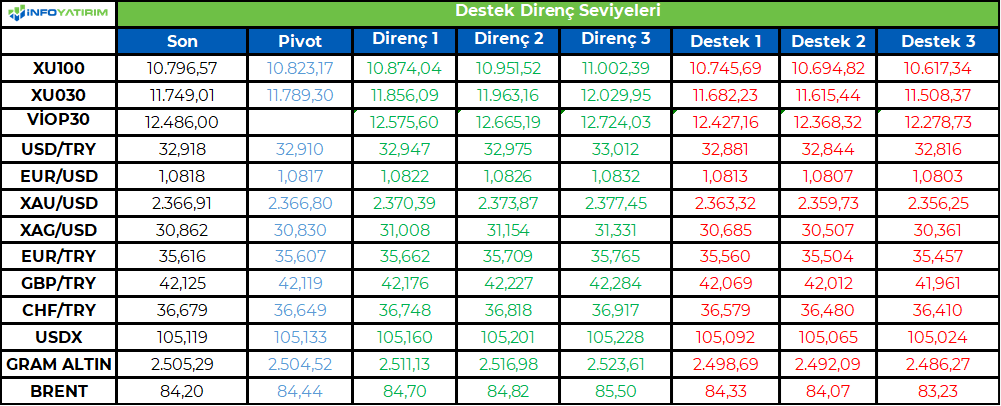

BİST100 endeksinde TL bazında 10.825 seviyesini pivot, 10.875 - 10.950 - 11.000 seviyelerini direnç, 10.745 - 10.695 - 10.620 seviyelerini destek seviyeleri olacak takip edeceğiz.

Dolar bazında ise 333,1 - 335,5 - 337,1 seviyeleri direnç, 329,2 - 327,7 - 325,3 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Fed Başkanı Powell Senato’da yaptığı yarıyıl sunumunda bilindik

söylemlerinden çok fazla uzaklaşmayarak faiz indiriminin

zamanlamasına yönelik sinyal vermekten kaçındı. Ancak Fed

Başkanı’nın enflasyondaki iyimser gidişata ve istihdamdaki soğuma

sinyallerine vurgu yapması faiz indiriminin çok uzak olmadığına

yönelik beklentileri destekledi. Bu kapsamda Eylül ayında faiz indirimi

beklentisi %70 civarında olasılıkla korunuyor. Powell faiz indirimi

içinse enflasyonda daha fazla iyimser veri ya da istihdamda daha fazla

soğuma gerektiğini belirtti. Bu kapsamda piyasaların makroekonomik

göstergelere olan hassasiyeti yüksek kalmaya devam edecektir. Bu da

Perşembe günü açıklanacak Haziran ayı enflasyon rakamlarının

haftalık kapanışta belirleyici olacağını gösteriyor. Powell bugün ise

Temsilciler Meclisi’nde yarıyıl sunumu yapacak. Ancak dünkünden

farklı bir mesaj verilmeyeceği için bugünkü sunumun muhtemelen

anlamlı bir etkisi olmayacaktır.

TL: Dün güne 32,75 civarında başlayan USD/TL kuru günün büyük

bölümünde de ağırlıklı olarak bu bölgede işlem gördü. Saat 15.00’ten

sonra ise hareketliliğin artması ile 32,90’ın üzeri test edildi. Yukarı

yönlü denemelere karşın 33,00 seviyesinin altında kalındıkça kısa

vadeli teknik görünüm anlamlı şekilde değişmeyecektir. Dolayısıyla bu

noktayı izlemeye devam ediyoruz. Öte yandan Hazine dün 4 yıl vadeli

TLREF’e endeksli tahvil ve 4 yıl vadeli sabit kuponlu tahvilin yeniden

ihraçlarını gerçekleştirirken bugün 2,95 milyar TL’si piyasaya olmak

üzere 3,07 milyar TL’lik iç borç ödemesi yapılacak. Makroekonomik

veri tarafında ise bugün işsizlik oranı ve sanayi üretimi rakamlarını

takip edeceğiz.

Borsa İstanbul: Gün boyu anlamlı bir değişim göstermeyen BIST-100

endeksi günün büyük bölümünde 100 puanlık bir bant içinde seyretti.

Teknik açıdan bakıldığında görünüm anlamlı şekilde değişmiş değil.

Bu kapsamda 11.000 seviyesini ilk önemli direnç olarak izlemeye

devam ediyor ve görünümün güçlenmesi için bu noktanın geride

bırakılması gerektiğini düşünüyoruz. Haftanın devamında içeride cari

işlemler dengesi başta olmak üzere makroekonomik verileri ve Hazine

ve Maliye Bakanı Mehmet Şimşek'in vereceği mesajları takip edeceğiz.

Şimşek’in Perşembe günü Türkiye Bankalar Birliği (TBB) genel kurulu

ve TÜSİAD Yüksek İstişare Konseyi toplantılarında konuşma yapması

bekleniyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

0,800 desteği üzerinde tutunma çabası devam ediyor...

Salı günü hafif satıcılı bir seyrin etkili olduğu hisse senedi piyasasında, BIST100 Endeksinin günü %0,62'lik kayıpla 10,796 puan seviyesinden tamamladığını görüyoruz.

Genel olarak baktığımızda ise, %3,17'lik kayıpla daha çok XBANK Endeksinin öncülük ettiği aşağı yönlü bir eğilim oluştuğunu söyleyebileceğimiz piyasada, XUSIN Endeksindeki kayıp ise %0,53 ile sınırlı kaldı. Yaşanan gerileme esnasında işlem hacmindeki daralma devam ederken, endeks bazında piyasanın 10,800 eşiğinden fazla uzaklaşmama çabasının dikkatimizi çektiğini söyleyebiliriz.

Önümüzdeki sürece baktığımızda da, ana destek olarak 10,800 leri takip etmeyi sürdürüyor ve bu seviye altına doğru yaşanabilecek olası hareketlerin, TL zirveden gelen eski k.v alçalan trend özelliğinden dolayı 10,680{10,700 aralığına kadar tolere edilebileceğine inanıyoruz.

Diğer taraftan, 10,680\700 bölgesi altında kalıcı olabilecek hareketlerde ise, piyasadaki yukarı yönlü momentumun kaybolabileceğini ve aşağı yönlü risklerin ilk önemli seviye 10,450 olmak üzere artmaya başlayacağını söyleyebiliriz.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD & Avrupa Hisse Senedi Piyasaları

ABD hisse senetleri, Federal Rezerv Başkanı Jerome Powell’ın Kongre’de yaptığı açıklamaların Federal Rezerv’in bu yıl içinde faiz oranlarını düşürebileceği yönündeki hakim piyasa beklentilerini çok az değiştirmesiyle tüm zamanların en yüksek seviyelerinde seyretti. Finans hisseleri Salı günü kazançlara öncülük etti ve S&P 500 altıncı seansta da yükselerek Ocak ayından bu yana en uzun kazanç serisini elde etti. Powell, potansiyel faiz indirimleri için belirli bir zaman çizelgesi vermekten dikkatle kaçındı, bunun yerine işsizlik oranının art arda üçüncü ayda da arttığını gösteren hükümet verilerinin altını çizdiği soğuyan istihdam piyasası işaretlerini vurguladı. Powell’ın açıklamaları ekonomik görünüme ilişkin dengeli bir bakış açısını korudu ve gerektiğinde politikayı gevşetmeye hazır olduğunu gösterdi. Powell’ın ifadesinde ayrıca, özellikle banka iflaslarını ve başka bir finansal krizi önlemeyi amaçlayan uluslararası bankacılık anlaşması olan Basel III ile ilgili düzenleyici değişikliklere de atıfta bulunuldu. Düzenleyicilerin, büyük bankaların önemli ölçüde daha fazla sermaye tutmasını gerektirecek değişiklikler üzerinde anlaşmaya yakın olduğunu ve bunun Wall Street kredi kuruluşları için büyük bir kazanç olduğunu belirtti.

S&P 500 yılın 36. rekor seviyesine ulaştı. KBW Banka Endeksi’ndeki 24 hisse senedinin tamamı kazanç sağladı ve JPMorgan Chase & Co., Citigroup Inc. ve Wells Fargo & Co. önemli artışlar kaydetti. Ayrıca, Tesla Inc. ve Nvidia Corp. gibi megacap hisse senetleri iyi performans gösterirken, Oracle Corp. Elon Musk’ın yapay zeka girişiminin Oracle’ın bulut teknolojisine olan bağımlılığını azaltacağını açıklamasının ardından düşüş yaşadı. Boeing Co. Haziran ayında 44 ticari uçağın teslim edildiğini bildirerek, Ocak ayı başında bir 737 Max jet uçağının karıştığı kazanın ardından şirketin faaliyetlerini azaltmasından bu yana en yüksek aylık toplamı elde etti. Bu, Boeing için üretimde önemli bir toparlanmaya işaret ediyor. Volkswagen AG, Belçika’daki Audi fabrikasının potansiyel kapanışıyla ilgili maliyetleri ve bazı elektrikli araçlarına yönelik hayal kırıklığı yaratan talebi gerekçe göstererek yıl için marj görünümünü aşağı yönlü revize etti. Bu planlanmamış giderler, otomobil üreticisinin mali projeksiyonlarını ayarlamasına neden oldu. Pfizer Inc. 15 yılı aşkın bir süre görev yaptıktan sonra en üst düzey bilim adamını değiştirmeyi planladığını açıkladı. Bu liderlik değişikliği, şirketin ilaç üretim hattını gençleştirmeye ve ilaç endüstrisindeki rekabet gücünü korumaya çalıştığı bir dönemde gerçekleşti. BP Plc, rafinaj marjlarının önemli ölçüde düştüğü konusunda bir uyarı yayınladı ve Almanya’daki tesislerinden birinin değerinde 1 milyar ila 2 milyar dolar arasında bir düşüş öngördü.

Avrupa hisse senetleri (SXXP -%0,9) Salı günü düştü ve yatırımcılar bir sonraki hükümetle ilgili ipuçlarını beklerken Fransız hisse senetleri üst üste üçüncü seansta da kırmızıda kaldı. Bu durum, Fransız bankacılık, inşaat ve sanayi hisselerinin en kötü performans gösterenler arasında yer almasıyla Avrupa’nın genelindeki düşüşe katkıda bulundu. Satışlar aynı zamanda Avrupa’nın lüks sektörünün son beş ayın en düşük seviyesinde kapanmasına neden olurken, İngiltere perakendecileri harcamalardaki gerileme nedeniyle düştü. Otomobil üreticileri, bazı zayıf satış güncellemeleri ve yatırım kuruluşlarının hedef fiyat indirimlerinin ardından bir miktar geri çekildi.

Emtia & FX Vadeli Kontratları (Futures)

Bugün senatoda konuşan Powell, her ne kadar istihdam piyasasındaki soğuma işaretlerine vurgu yapsa da, faiz indirimlerine başlamadan önce enflasyonda daha fazla gevşeme emaresi görmek istediklerini belirtti. Powell’ın açıklamasındaki temkinli tutum nedeniyle DXY 0.11% primle 105.12 seviyesine yükseldi. G10 para birimleri arasında JPY en çok değer kaybeden para birimi oldu ve USDJPY paritesi 0.27% artışla 161.27 seviyesine yükseldi. Onu ise 0.15% değer kaybeden GBP izledi ve GBPUSD paritesi 1.2786 seviyesine geriledi. SEK ve AUD ise dolar karşısında değer kazanarak diğer G10 para birimlerinden poizitif ayrıştı. USDSEK 0.32% düşüş ile 10.54 seviyesine gerilerken AUDUSD 0.04% artışla 0.674 seviyesine yükseldi. EURUSD paritesi ise 0.09% düşüşle 1.0814 seviyesinde işlem gördü. Gelişen ülke para birimlerinde karışık bir görünüm hakim oldu. Latin Amerika para birimleri çoğunlukla pozitif ayrıştı.

Gün içerisinde dalgalı bir seyir izleyen değerli metaller günü sınırlı primlerle tamamladı. Ons altın 0.21% artışla $2364, ons gümüş ise 0.10% artışla $30.79 seviyesine yükseldi. EIA’nın 2025 ABD petrol üretim beklentisini yukarı yönlü revize etmesi petrol fiyatları üzerinde baskı oluşturdu. WTI 1.03% düşüşle $81.48 seviyesine gerilerken Brent petrol 1.20% düşüşle $84.72 seviyesinde işlem gördü.

Eurotahvil Piyasaları

Powell’ın para politikasına yönelik açıklamalarının ardından yükselen ABD tahvil getirileri, sonrasında bir miktar gerileyerek günü karışık bir görünümle tamamladı. Kısa vadeli tahviller pozitif ayrıştı ve 2 yıl vadeli tahvilin getirisi yaklaşık 1 baz puan düşüşle 4.62% seviyesine geriledi. 10 yıl vadeli tahvilin getirisi ise 1.4 baz puan artışla 4.29% seviyesine yükseldi. Euro bölgesi ve Birleşik Krallık tahvillerinde satıcılı bir görünüm hakim oldu. Satış baskısı gelişen ülke eurotahvillerine de yansıdı. Türkiye hazine eurotahvilleri de çoğunlukla satıcılı bir seyir izledi. 2 yıl vadeli hazine kıymetinin getirisi 5.96% seviyesinde değişmezken 10 yıl vadeli kıymetin getirisi 5.4 baz puan artışla 7.30% seviyesine yükseldi. 5 yıl vadeli ülke risk primi ise yaklaşık 4 puan artışla günü 261 seviyesinde tamamladı. Diğer taraftan hazine 8 yıl vadeli yeni bir eurobond ihracı gerçekleştirdi. $1.75 milyar büyüklüğündeki ihracın getirisi 7.30% oldu.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/07/09/uluslararasi-piyasalar-kapanis-raporu-09-07-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Tasarruf Mevduatı Sigorta Fonu (TMS), Hazine mülkiyetinde bulunan %100 oranındaki Gün Güneş Enerjisi Elektrik Üretim Sanayi ve Ticaret Ticaret AŞ paylarını satışa çıkardı.

Muhammen bedeli 2 milyar TL olan şirket için ihale 16 Ağustos 2024 tarihinde açık arttırma usulü ile yapılacak.

Tasarruf Mevduatı Sigorta Fonu (TMS), Hazine mülkiyetinde bulunan %100 oranındaki Betim Enerji Yatırım Üretim ve Ticaret AŞ paylarını satışa çıkardı.

Muhammen bedeli 2.6 milyar TL olan şirket için ihale 19 Ağustos 2024 tarihinde açık arttırma usulü ile yapılacak.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri