Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

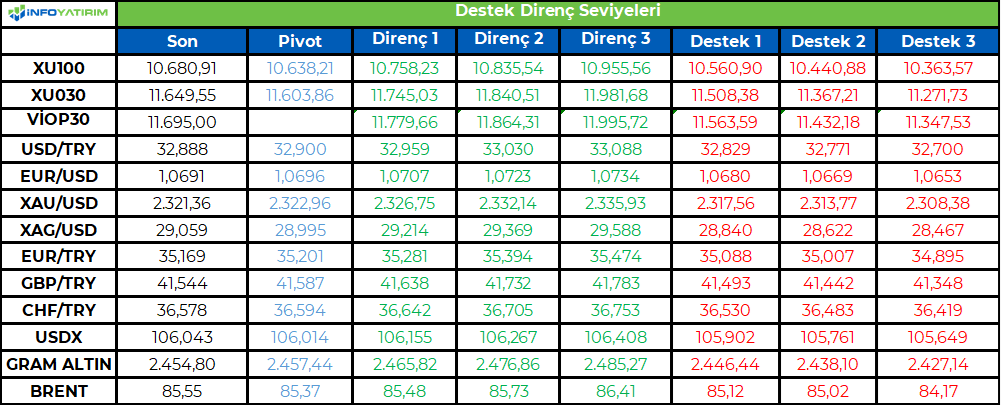

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

InvestAZ Menkul Değerler A.Ş.

www.investaz.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hafta başında sakin seyreden gündem yerini çok daha yoğun bir

tabloya bırakmış durumda. Bu kapsamda son işlem gününde içeride

takip edilecek ana konu başlığı Mali Eylem Görev Gücü’nün (Financial

Action Task Force - FATF) Singapur’daki toplantısı olacak. FATF’ın

Çarşamba günü başlayan ve bugün sonuçlanacak toplantının

ardından alınan kararları TSİ 12.00’de açıklaması bekleniyor.

Türkiye’nin gri listeden çıkarılması bir süredir katalist eksikliği çeken

yurt içinde risk iştahını destekleyen bir unsur olarak çalışabilir. Yurt

dışında ise odak noktasında TSİ 15.30’da açıklanacak olan PCE endeksi

yer alıyor. Fed tarafından yakından takip edilen enflasyon

göstergesinin fiyatların artış hızına dair ılımlı bir çerçeve çizmesi faiz

indirimi beklentilerini destekleyerek yurt dışında daha iyimser bir hava

oluşmasını sağlayabilir.

TL: TL açısından günün en önemli konu başlığı TCMB’nin dün

gerçekleştirdiği Haziran ayı PPK toplantısıydı. Merkez Bankası politika

faizini değiştirmeyerek %50 seviyesinde bıraktı. Genel piyasa

beklentisi de bu yönde olduğu için piyasaların odaklandığı nokta

verilecek mesajlarda bir değişiklik olup olmayacağıydı. Toplantı

sonrasında yayımlanan metinde “aylık enflasyonun ana eğiliminde

belirgin ve kalıcı bir düşüş sağlanana ve enflasyon beklentileri

öngörülen tahmin aralığına yakınsayana kadar sıkı para politikası

duruşu sürdürülecektir. Enflasyonda belirgin ve kalıcı bir bozulma

öngörülmesi durumunda ise para politikası duruşu sıkılaştırılacaktır”

vurgularının korunmaya devam ettiğini görüyoruz. Dolayısıyla

TCMB’nin politika faizini %50 seviyesinde tutarken enflasyona dair

temkinli duruşunu sürdürmeye devam etmesinin TL’ye direnç

kazandırdığını gördük.

Borsa İstanbul: Hafta başından itibaren zayıf bir performans ortaya

koyan ve Çarşamba gününü teknik açıdan önemli olan 10.500 puanın

altında noktalayan BIST-100 endeksi dün ise günün ilk yarısında bu

noktanın üzerinde tutunarak direnç kazandı. İkinci yarıda ise daha

güçlü bir görünüm sergilemeye başlayan endeks önemini yüksek

bulduğumuz 10.620 puanı da geride bırakırken kapanışı da bu

bölgede yaptı ve daha pozitif sinyaller vermeye başladı. Söz konusu

seviyenin üzerinde kalındıkça endeksin hafta başındaki kayıplarını

silerek güç kazanmaya devam edebileceğini düşünüyoruz. Bu

kapsamda Mali Eylem Görev Gücü’nün (Financial Action Task Force -

FATF) Singapur’daki toplantısında Türkiye’nin gri listeden çıkma kararı

alması destekleyici bir unsur olarak çalışabilir

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

01.07.2024 -30.09.2024 DÖNEMİ DEĞİŞİKLİKLERİ

BIST 30 ENDEKS ALINACAK PAYLAR DOGUS OTOMOTIV

BIST 30 ENDEKS ÇIKARILACAK PAYLAR ODAS

TTKOM Türkiye Haber-İş Sendikası arasındaki Toplu İş Sözleşmesi görüşmeleri 2 Temmuz 2024 günü

başlayacaktır.

BRYAT Borusan İstikbal Ticaret Türk A.Ş.'nin Borusan Tedarik Zinciri Çözümleri ve Taşımacılık A.Ş.'de

sahip olduğu paylarının Şirketimiz tarafından devralınması

EKGYO Türk Hava Yolları A.O. arasında imzalanan 28.05.2018 tarihli Sözleşme doğrultusunda ihale

edilen İstanbul Arnavutköy Dursunköy 2. Etap Genel Altyapı, İmar Yolları ve Sanat Yapıları İnşaatı İşi'nin

sözleşmesi, Yüklenici SOYSAL Müh. İnş. A.Ş. ile 27.06.2024 tarihinde imzalanmıştır. Sözleşme Bedeli:

1.250.000.000 TL + KDV'dir.

KMPUR Bedelsiz Sermaye Artırımına İlişkin Yönetim Kurulu Kararı ve SPK Başvurusu Hakkında

ARSAN %40 oranında iştiraki olan Marzen Yapı Market İnşaat Sanayi Ve Ticaret A.Ş.'nin kullanacağı

7.500.000 TL tutarındaki banka kredisine söz konusu şirketteki payımız oranında kefalet verilmesine, oy

birliği ile karar verilmiştir.

ALARK 103,50 TL - 102,50 TL (ağırlıklı ortalama 103,00 TL) fiyat aralığından toplam 97.000 TL nominal

değerli ALARK payları geri alınmıştır.

KARSN.E payları 28/06/2024 tarihli işlemlerden (seans başından) 26/07/2024 tarihli işlemlere (seans

sonuna) kadar kredili işlemlere konu edilemeyecektir.

HRKET 31.03.2024 Ana Ortaklık Payları -197.696.070

IZINV PWT Teknoloji A.Ş.'de sahip olduğu payların belirli bir kısmının satışı için Birleşik Arap Emirlikleri

merkezli bir yatırım fonu ile görüşmeler başlamıştır.

MHRGY 5,06 TL - 5.16 TL (ağırlıklı ortalama 5,13 TL) fiyat aralığından toplam 800.000 TL nominal değerli

MHRGY payları geri alınmıştır.

UZERB Genel kurul toplantısına katılarak olumsuz oy kullanan herhangi bir pay sahibi olmadığı için

ayrılma hakkı süreci sonlandırılmıştır.

ORGE 63,15 - 63,35 TL fiyat aralığından 31.700 TL toplam nominal tutarlı ORGE payının geri alım işlemi

gerçekleştirilmiştir.

15.30 ABD Mayıs PCE çekirdek y-y bek. %2,6 önc. %2,8

ABD enerji ve gıda hariç çekirdek TÜFE Mayıs’ta aylık yüzde 0,2 yıllık yüzde 3,4 artış gösterdi.

Beklenti aylık yüzde 0,3, yıllık ise yüzde 3,5 artış göstermesi yönündeydi

Şimşek'in Türkiye'nin FATF'nin Gri Liste'deki durumunun ele alınacağı toplantıda bir sunum

yapması bekleniyor.

Şimşek, Singapur'da iki gün boyunca çok sayıda yatırımcıyla görüşecek, ikili resmi görüşmelerde

bulunacak.

ABD ekonomisi birinci çeyrekte enflasyonun düşmesiyle yüzde 1,4 (önceki %1,3) büyürken,

kişisel harcamalar yüzde 1,5 artarak ikinci tahmin %2,00 altında revize edildi.

Teknik Bakış

BIST-100 günü %1,85 yükseliş ile 10680 puandan tamamladı. İşlem hacmi 88 milyar TL

Destek 10471 gap 10391 gap 10231 10165 gap

Direnç 10758 10892 (10824) 10972 11024 11088 11478

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

TCMB politika faizini %50 seviyesinde sabit bıraktı. TCMB haziran ayı PPK

toplantısında politika faizini geçen ay olduğu gibi, beklentilerle paralel %50

seviyesinde sabit bıraktı.

TCMB faiz artış kapısını açık tutmaya devam ediyor. Faiz kararı ile birlikte

TCMB’nin açıklama metninde gene beklentilerimizle uyumlu olarak,

enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda para

politikası duruşunun sıkılaştırılacağı ifadesini metinde tutmaya devam ettiğini

görüyoruz. Buna göre, TCMB’nin ek faiz artışlarına kapıyı açık tuttuğu

söylenebilir. Bununla beraber, TCMB’nin mevcut oyun planının, güçlü sermaye

girişleri nedeniyle faiz artırımından kaçınmak olduğunu değerlendiriyoruz.

Bunlara ek olarak, TCMB yurtiçi talebin yavaşladığını belirtmekle beraber,

halen enflasyonist düzeyde olmaya devam ettiğini düşünüyor. Bu da bize göre,

TCMB’nin kısa vadede bir faiz indirim düşüncesinde olmadığına işaret ediyor.

Faiz indirim sürecini başlatmak için, TCMB’nin iç talepte çok daha somut bir

şekilde soğuma işaretleri görmesi gerektiğini düşünüyoruz.

TCMB likidite politikasına vurgu yapmaya devam ediyor. Mayıs ayı PPK

toplantısında faiz kararından daha fazla öne çıkan nokta, piyasada 500 milyar

TL’ye ulaşan likidite fazlası nedeniyle, TCMB’nin attığı ZK artış kararları ve de

kredi kısıtlamaları olmuştu. ZK artışları ilerleyen günlerde 700 milyar TL’ye

varan likiditenin sterilizasyonu sağlamıştı. Ancak, devam eden sermaye girişleri

ve TL mevduat hacmindeki düşüşlerle birlikte, TCMB’nin döviz alımları da hızlı

bir şekilde devam ediyor. Şöyle ki, TCMB’nin swaplar hariç net döviz

rezervlerinin son PPK toplantısından bu yana (17 Mayıs ile 21 Haziran arasında)

-15 milyar $’dan 12 milyar $ artıya geçtiğini görüyoruz (Grafik 5). Bu da kredi

büyümesindeki yavaşlamayla beraber sistemdeki TL likidite fazlasına yol

açmaya devam ediyor. TCMB’nin döviz alımlarıyla son günlerde sistemdeki TL

likiditenin yeniden fazlaya doğru geçtiğini (Grafik 2) ve gecelik faizleri bazı

günlerde %47’ye doğru baskıladığını takip ettik (Grafik 3). TCMB de bu nedenle

bugünkü metinde likidite gelişmelerinin yakından takip edildiğini ve gerektiği

taktirde sterilizasyon araçlarının etkin şekilde kullanılacağını da belirtiyor. Bu

kapsamda, hemen olmasa da önümüzdeki günlerde yeni ZK artışlarının ve/veya

likidite senedi gibi farklı sterilizasyon araçlarının ihracının gündeme

gelebileceğini düşünüyoruz.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Global piyasalarda bugün gözler ABD’de açıklanacak PCE verisinde olacak. Kişisel Tüketim Harcamaları Fiyat Endeksi (PCE) ABD genelinde tüm kişisel tüketim harcamalarında fiyatlarda görülen ortalama artışın bir ölçüsüdür. Tüketici enflasyonu verisi tüm tüketicilerin harcama eğilimlerini ve fiyat değişimlerini yansıttığından dolayı FED faiz politikası kararlarında yakın planda incelediği bir veridir.

PCE verisinin yıllık bazda %2,8 seviyesinden %2,6 seviyesine gerilemesi bekleniyor (saat 15:30). Veri setinde yaşanacak sapma durumda ise, sapmanın yönüne bağlı olarak risk iştahını olumlu-olumsuz yönde etkileyebilir. Piyasa yatırımcıları veriden veriye fiyatlama davranışını devam ettiriyor. Gelen makro veriler ise net bir sinyal üretmiyor. Bu durum piyasaların yön bulmasını zorlaştırıyor. Veri odaklı piyasa yaklaşımının devam ettiği bir dönemde olduğumuzu düşünüyoruz.

Dün ABD ilk çeyreğe dair büyüme verisi revizyonu ve mayıs ayı dayanıklı mal siparişleri verisi açıklandı. Büyüme %1,4 ile beklentilerin hafif üstünde, dayanıklı mal siparişleri ise %0,1 ile beklentilerin belirgin üzerinde olarak açıklandı. Kişisel tüketim harcamaları verisi ise beklentilerin altında %1,5 olarak sonuçlandı. Veri ABD tarafında tüketici tarafının zorlandığını ve tüketim risklerinin arttığını gösteriyor. ABD Çalışma Bakanlığı tarafından açıklanan işsizlik maaşı başvurularına ilişkin haftalık verilere göre, 15 Haziran ile biten haftada 11 bin kişi artarak 1 milyon 839 bine çıktı. Böylelikle ABD'de işsizlik yardımlarına yönelik yinelenen başvurular 2021'in sonundan bu yana en yüksek seviyeye yükseldi. Son gelen tarım dışı istihdam verisi kuvvetli gelirken, işsizlik oranın düzenli olarak artması ise arka planda istihdam piyasasında zorlanma yaşandığını gösteriyor.

Bu sabah global piyasalarda risk iştahı pozitif. ABD vadelileri yüzde 0,0-0,4 aralığında artı. Asya piyasalarında Hong Kong %0,4 civarında, Çin %1,0 civarında, Japonya %0,7 civarında alıcılı. ABD 10 yıllık tahvil faizi %4,31, Dolar Endeksi 106, ons altın 2.321 Usd civarında işlem görüyor.

İç tarafta, dün PPK faiz toplantısı sonuçlandı. TCMB temkinli duruşunu koruyarak politika faizi olan haftalık repo faizini beklentilere paralel yönde %50 seviyesinde sabit tuttu. TCMB enflasyonla mücadelede somut kazanımlar elde edilinceye kadar sıkı para politikası duruşunun devam edeceğine, enflasyonda bozulma öngörülmesi durumunda ise para politikası duruşunda ek sıkılaşma adımı atacağını belirtti. Karar metninde, ek önlemlerle-adımlarla para politikasının sıkılığı desteklenmektedir-desteklenecektir ve likidite sterilizasyonu etkin şekilde kullanılmaya devam edecektir vurgusu yapıldı. Enflasyon ile mücadelede TCMB enflasyon-enflasyon beklentilerini yakından takip ettiğini ve bu süreci aktif bir şekilde yönettiğini düşünüyoruz.

TCMB, swap hariç net rezervlerde ise artış ivmesi devam ediyor. 21 Haziran haftası itibariyle swap hariç net rezervler 12,7 milyar dolara yükseldi. Bir önceki hafta swap hariç net rezervler 11,4 milyar dolar olarak kaydedilmişti.

TÜİK Ekonomik Güven Endeksi, Haziran 2024 verilerini yayımladı. Ekonomik güven endeksi Mayıs ayında 98,2 iken, Haziran ayında yüzde 2,5 oranında azalarak 95,8 değerini aldı.

Bugün gri listeden çıkış kararının alınmasını bekliyoruz. Kripto paralara dair düzenlemenin Meclis’ten geçmesi gri listeden çıkış beklentilerini artırdı.

Usd/TL:

Dolar Endeksi (= Dolar) kritik direnç noktasına yakın yerlerde işlem görüyor. Sıkışma bölgesinin üst bandı (105,7) seviyesine yakın yerlerde bugün açıklanacak ABD PCE verisini karşılayacak. Mevcut durumda yukarı istek var. Güçlü makro veriler dolar talebinin artmasına neden oluyor.

Dolar Endeksi’nin güçlenmesinin diğer bir nedeni de Japon Yeni’ndeki zayıflık Dolar-Yen paritesi tarihi rekor seviyesine erişti (160.7). Biz yukarı yönde potansiyelin biraz daha olduğunu düşünüyoruz. O yüzden Dolar biraz daha güç kazanabilir.

İç tarafta, PPK faiz kararını açıklandı. Piyasa beklentilerine paralel politika faizinde değişikliğe gidilmedi. Enflasyonda bozulma öngörülmesi durumunda ise para politikası duruşunda ek sıkılaşma adımı atacağını belirtilerek; karar metninde ‘şahin’ tonun korunduğu görüldü.

Kurlarda sınırlı yükselişler olsa da enflasyon göz önüne alındığında TL güç kazanmaya devam ediyor.

Kurda ılımlı yukarı eğilim devam ediyor. Bu sabah 32,89 civarında işlem görüyor. Aşağıda 32,50 ve 32,00; yukarıda 33,00 ve 33,50 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

PPK toplantısı faiz kararı açıklandı. Beklentilere paralel bir hafta vadeli repo ihale faiz oranı yüzde 50 seviyesinde sabit bırakılarak değişikliğe gidilmedi. Karar metninde gerektiği taktirde ek sıkılaştırma adımı atılacağının belirtilmesi ise TCMB şahin tonunu devam ettirdiğini gösterdi. TCMB enflasyon ile mücadelede proaktif bir rol üstlenmesi ve sıkı duruşunu devam ettirmesi enflasyon endişelerinin azalmasına neden oluyor. Yabancı yatırımcının tahvil talebi devam ediyor.

Bugün FATF toplantısında Türkiye'nin gri listeden çıkması bekleniyor. Gri listeden çıkış ile Türkiye’ye yabancı yatırımcı ilgisinin artacağını düşünüyoruz. Yabancı yatırımcı ilgisiyle birlikte tahvil talebinin artığı bir döneme girilebilir.

Enflasyonda Mayıs ayında zirvenin tayin edilmesi ardından düşüşün başlaması konsensüs olmaya devam ediyor. Buradan hareketle tahviller için olumlu dönem başlıyor diyebiliriz.

Globalde, piyasalar yön konusunda kararsız. ABD ekonomisinin gücünü koruması tahvil talebini azaltıyor. Gözler bugün açıklanacak ABD PCE verisinde olacak. Verinin sonuçları tahvil fiyatlamasını da etkileyebilir.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 20 baz puan düşüş ile %41,84 ve 7 baz puan düşüş ile %28,58 seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

10,500 desteği tepki yükselişi oluşturuyor ... Endekste 10,750/800 hedef direnç bandını aşma denemelerinin oluşturduğu satış baskısının, dün 10,500 ara destek noktası üzerinde tepki yükselişi gerçekleştirdiğini gözlemliyoruz. Perşembe günü alıcılı bir seyir izleyen hisse senedi piyasasında BIST100 Endeksi, kapanışı %1.85 oranında değer artışıyla 10,680 puandan gerçekleştirdi. Kısa vadeli olarak 10,5000/10,800 bölgesinde bir hareket aralığı oluşturan piyasada, haftanın son işlem gününde 10,750/800 direnç bölgesini yakından izlemeyi sürdürüyoruz. Endeksin yukarı ataklarında yeniden güç kazanabilmesi için 10,750/800 direnç bandının aşılması gerekiyor. Böyle bir gelişmenin yeniden 11,088 zirve bölgesini hedefleyecek bir potansiyeli gündeme getirebileceğini düşünüyoruz. Geri çekilmelerde ise 10,500 desteğinin önemini koruyacaktır. 10,500 desteği üzerindeki zayıf tepki alımlarının yeniden satış baskısı oluşturabileceğini göz önünde bulunduruyoruz. Böyle bir gelişmenin ise piyasada 10,500 desteğini aşağı geçerek 10,250 ve 10,000 risklerini gündeme getirebileceği unutulmamalıdır.

Eur/Usd:

FED üyeleri gevşeme konusunda tedbirli olmaya devam ediyor, ABD verileri AB verilerine göre daha iyi, Fransa’da seçim belirsizliği söz konusu gibi gerekçeler Dolar talebini canlı tutan sebepler. Bir de Japon Yeni’ndeki zayıflık da dolar talebinin güçlü kalmasına katkı sunuyor.

Bugün ABD’de açıklanacak veriler takip edilecek. Dün 1. çeyrek büyümesinin 3. okuması açıklandı. Büyüme %1,4 geldi. Bugün ise kişisel tüketim harcamaları endeksi dikkat çekiyor. Bunların dışında da verileri karşılayacağımızı belirtelim. Beklentilerden sapan veriler hareket yaratabilir. Güçlü veri güçlü Dolar teması dönemi devam ediyor. Ekonomide istenilen soğuma görülmeden FED faiz indirimi adımı atmak için kenarda kalmayı ve ihtiyatlı olmayı tercih ediyor.

Dolar Endeksi bir süredir ifade ettiğimiz sıkışma bölgesinin üstüne çıkmaya çalışıyor. 105,7 seviyesi üstü fiyatlama isteği ile güne başlıyor.

Bu sabah 1,069 seviyesindeki paritede 1,066 ve 1,061 seviyeleri gün içi destek; 1,073 ve 1,078 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede ABD PCE verisi açıklanana kadar (saat 15:30) yatay seyir bekliyoruz. Veri sonrası verinin sonucuna bağlı olarak şekillenebilir.

Gbp/Usd:

Bugün ABD kişisel tüketim harcamaları verisi açıklanacak. FED favori enflasyon göstergesi PCE verisi parite tarafında hareketlilik yaratabilir. Zayıf veri Dolar talebinin gücünün azalmasına neden olabilir. Avrupa tarafında yaşanan politik risklerle birlikte belirsizliklerin artması parite üzerinde baskı oluşturuyor. İngiltere’de ayrıca seçim döneminde olunması da Gbp üzerinde baskı oluşturuyor.

Dolar Endeksi bir süredir ifade ettiğimiz sıkışma bölgesinin üstüne çıkmaya çalışıyor. 105,7 seviyesi üstü fiyatlama isteği devam ediyor.

Bu sabah 1,263 seviyesinde bulunan paritede 1,261 ve 1,257 seviyeleri gün içi destek; 1,266 ve 1,27 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede ABD PCE verisi açıklanana kadar (saat 15:30) yatay seyir bekliyoruz. Veri sonrası verinin sonucuna bağlı olarak şekillenebilir.

Altın:

ABD para biriminin gücünü koruduğu bir dönemdeyiz. Avrupa tarafında belirsizliklerin artması, Japon yeninin Dolar karşısında değer kaybının devam etmesi başlıca nedenler olarak karşımıza çıkıyor. Dün ABD 1. çeyrek büyümesinin 3. okuması açıklandı. Büyüme %1,4 geldi. Büyüme tarafında yaşanan endişelerle birlikte değerli metalde %1 üzerinde kazanç görüldü.

Pozitif fiyatlamanın devamı için makro verilerde zayıflık sinyalinin devamının gelmesi gerekebilir. Güçlü veriler FED’in temkinli sinyal vermesine yol açıyor. Bugün açıklanacak kişisel tüketim harcamaları dikkat çekiyor. Veride sapma görülmesi harekete yol açabilir. Sonuçlar düşük olursa altın rahatlayabilir.

Mevcut dinamik ile altın mevcut seviyelerinden uzaklaşamıyor. O yüzden kısa vadede bant (2.275-2.440 Usd) hareketi sürebilir.

Bu sabah 2.321 Usd seviyesindeki ons altında 2.300 ve 2.275 Usd seviyeleri gün içi destek, 2.350 ve 2.375 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede ABD PCE verisi açıklanana kadar (saat 15:30) yatay seyir bekliyoruz. Veri sonrası verinin sonucuna bağlı olarak şekillenebilir.

Eurobond:

ABD Hazinesi’nin tahvil ihalelerinde talep yüksek geldi. Canlı talep piyasa katılımcıları tahvil faizlerinin geldiği seviyeleri cazip bulduklarını gösteriyor. Dikkat çeken diğer nokta ise talebin canlı olması oldu. İhalelerin temkinli FED gölgesinde yapıldığını belirtelim. Temkinli FED’e rağmen piyasalar bu sene iki faiz indirimi yapılacağı beklentilerini hala masada tutuyor. Beklentiler kuvvetlendikçe tahvil talebi artıyor.

İç tarafta, PPK faiz kararı açıklandı. Piyasa beklentilerine paralel politika faizinde değişikliğe gidilmedi. TCMB sıkı duruşu devam ediyor. Türkiye CDS için 250 seviyesini olası görüyoruz. Ama globaldeki yükseliş ters yönde harekete yol açıyor.

Türkiye 5 yıllık CDS 279 ile günü tamamladı. Eurobondlar hafif negatif seyretti. Birim fiyatlar, kısalarda 1-2 cent; orta vadelilerde 1-4 cent; uzunlarda 4-5 cent değişim gösterdi. Faizler ise sırasıyla 6,64%, 7,18% ve 7,94% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Amerikan endeksleri yoğun veri akışının ardından günü yatay tarafta sonlandırdı. Bugün 2. Çeyrek büyüme revizyonu açıklandı. Veri %1.4 olarak açıklanarak beklentilere paralel bir şekilde kayda geçti. İşsizlik başvuruları ise 235k piyasa beklentisine yakın olarak gerçekleşerek 233k olarak açıklandı. Dayanıklı mal siparişleri ise -%0.5 beklenirken %0.1 olarak açıklandı.

S&P 500 endeksi %0.09 , Dow Jones %0.09 ve Nasdaq %0.30 değer kazanarak günü yatay pozitif bir kapanış ile tamamladılar. S&P 500 endeksinde gayrimenkul %0.93 isteğe bağlı tüketim %0.90 değer kazanırken. Temel tüketim %0.50 , hammadde %0.32 ve finans %0.24 değer kaybı ile günü tamamladı. Dow Jones endeksinde ise IT %0.94 , endüstri %0.90 değer kazanırken finans %1.19 , temel tüketim %0.46 ve hammadde %0.45 değer kaybı ile günü tamamladı. Super Micro Computer %7.12 , Palo Alto Networks %4.78 ve Salesforce %3.99 yükseliş ile S&P 500 tarafında ön plana çıkan şirketler olurken. Micron Technology ise %7.12 değer kaybı yaşayarak negatif tarafta tamamladı. Amazon ise Çarşamba günü ilk kez 2 trilyon doların üzerinde bir piyasa değeriyle tamamlamasının ardından bugün de %2.19 yükseliş ile tamamladı.

Kurumsal gelişmelere baktığımızda Micron Technology , analistlerin beklentilerini aşan gelir açıklamasına karşın dördüncü çeyrek için gelir beklentisi piyasa tarafında olumsuz karşılandı. Micron günü %7.12 düşüş ile tamamladı. Micron bu çeyrekte düzeltilmiş bazda hisse başına 62 sent kazanç açıkladı. Piyasa beklentisi ise 48 sent idi. Şirket, dördüncü çeyrekte 7,6 milyar dolar gelir beklentisi paylaştı. Moderna , RSV aşısının verimliliğinin düştüğünü gösteren verilerin ardından günü %1.04 değer kaybı ile tamamladı. Açıklanan verilere göre hastalarda ilk senede %55’ten ikinci yılda %36’ya geriledi. JP Morgan, eBay hissesinde görüşünü nötr olarak belirledi hedef fiyatını 60 dolar olarak belirledi. Şirket hisseleri günü %1.19 düşüş ile kapattı. Merck & Co hisseleri FDA’nın Daiichi Sankyo ortaklı olan kanser ilacını reddetmesinin ardından günü %1.28 değer kaybı ile tamamladı.

Avrupa endekslerinde satıcılı bir seyir hakimdi. Euro Stoxx 50 endeksi %0.27 , FTSE 100 endeksi %0.56 ve CAC 40 endeksi %1.03 değer kaybederken DAX %0.30 değer kazanarak günü tamamladı. Euro Stoxx 50 endeksinde IT %1 değer kazanarak ön plana çıkarken temel tüketim %2.01 , isteğe bağlı tüketim %1.15 ve sağlık %1.03 değer kaybı ile günü tamamladı. FTSE 100 endeksinde ise enerji %0.71 ve IT %0.63 değer kazanırken , sağlık %2.40 , temel tüketim %1.46 ve altyapı %1.10 değer kaybı ile günü tamamladı. HSBC , Stellantis hisse senedinde hedef fiyatını düşürmesi ile birlikte günü %4.13 kayıp ile tamamladı. Raporda ABD’de tarafındaki zayıf perakende satışları ve stokların eritilmesindeki yavaşlığa dikkat çekildi. BofA , Kering hisse senedinde hedef fiyatını 350’den 450 Euro’ya çıkarttı. Özellikle Gucci markasında yukarı yönlü potansiyel gören BofA analistleri gelirlerin artmaya başlayacağını söyledi. Kering hisseleri günü %4.67 değer kazanarak tamamladı.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/06/27/uluslararasi-piyasalar-kapanis-raporu-27-06-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

CNBC-e internet sitesinde yayınlanan habere göre; JPMorgan’ın Türkiye Ekonomisti ve eski TCMB ekonomisti Fatih Akçelik, PPK toplantısı sonrası faizleri yüzde 50 seviyesinde sabit bırakan TCMB’nin kararını CNBC-e televizyonlarında Güzem Yılmaz Ertem'e değerlendirdi.

PPK metninin beklendiği gibi olduğunu söyleyen Fatih Akçelik, TCMB’nin enflasyon risklerine karşı dikkatli olduğunu ve metinde merkezin ‘gerektiğinde faiz artırabiliriz mesajı’ verdiğini söyledi.

Enflasyon hakkında öngörülerini de paylaşan JPMorgan ekonomisti “Gelecek aydan itibaren aylık enflasyon momentumunun aylık yüzde 2 civarına gerileyeceğini bekliyorum. Dolayısıyla bizim okumamız mevcut parasal sıkılığın yeterli olduğu yönünde. Son zamanların en beklendik kararıydı. Bizim beklentilerimiz uyumlu gerçekleşti” dedi

"Mevcut parasal sıkılaşma ile TCMB’nin hedefleri uyumlu"

TCMB’nin yıl sonu için belirlediği enflasyon hedeflerinde üst bantlarının ulaşılabilir seviyeler olduğunu ifade eden Fatih Akçelik, “TCMB’nin 2024 yılı için enflasyon hedefinde üst bant sınırı yüzde 42, gelecek yıl için ise yüzde 21. Mevcut parasal durumla bu rakamlar ulaşılabilir. Burada kamu maliyesinin ciddi bir desteğine ihtiyaç var. Geçmiş dönemde bunu görememiştik ancak son dönemde bunu görebiliyoruz” dedi.

Gelirler, vergiler ve kamu harcama politikasının yılın 2. çeyreğinde dezenflasyonu destekleyici şekilde ilerleyeceğini düşündüklerini belirten JPMorgan Ekonomisti Akçelik hane halkı için önemli olan ve sübvanse edilen bazı harcamalardaki normalleşmenin enflasyon hedeflemesi ile uyumlu gerçekleştirilmesi durumunda TCMB’nin enflasyon hedefinin üst bantlarının ulaşılabilir olduğunu söyledi.

“Türkiye’de dezenflasyon için bütün koşullar oluşmuş durumda. Ekonomik aktiviteye baktığımız zaman yavaşlama sinyallerini Tüketici Güven Endeksi, PMI verileri gibi verilerde görmek mümkün. Dolayısıyla ben dezenflasyon programının güzel bir şekilde işlediğini düşünenlerdenim. Bunun hızını tartışabiliriz ancak kullanılan araçlar ve gidişat ile ilgili bizim bir endişemiz yok. Bu çerçevede JPMorgan olarak Türk Lirası ve TL cinsi tahviller hakkında oldukça pozitif bir görüşe sahibiz” dedi.

Akçelik, maliye politikasının yeterince sıkı olup olmadığına ilişkin olarak “Geçen yılın son çeyreği ve bu yılın ilk çeyreği için maliye politikasının yeterli sıkılıkta olmadığı yorumlarına katılıyoruz. Ancak bu 2. çeyrekte bu değişti ve gelecekte de değişeceğine ilişkin bir görünüm var” değerlendirmesinde bulundu.

Sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.cnbce.com/haberler/jpmorganakcelik-tcmbnin-doviz-pozisyonlari-ikinci-bir-kur-krizini-yonetebilecek-seviyede-h1157

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri