Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

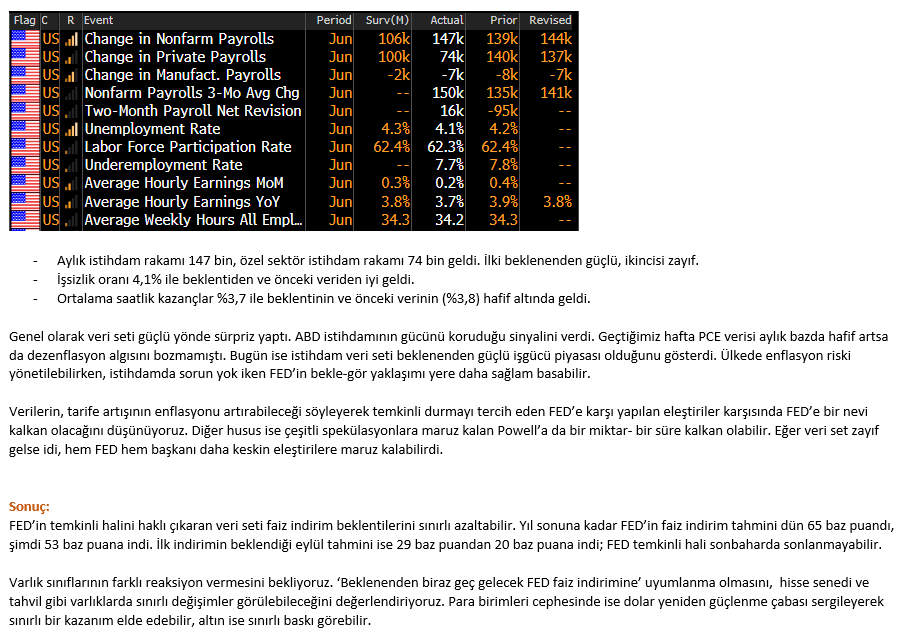

- Aylık istihdam rakamı 147 bin, özel sektör istihdam rakamı 74 bin geldi. İlki beklenenden güçlü, ikincisi zayıf.

- İşsizlik oranı 4,1% ile beklentiden ve önceki veriden iyi geldi.

- Ortalama saatlik kazançlar %3,7 ile beklentinin ve önceki verinin (%3,8) hafif altında geldi.

Genel olarak veri seti güçlü yönde sürpriz yaptı. ABD istihdamının gücünü koruduğu sinyalini verdi. Geçtiğimiz hafta PCE verisi aylık bazda hafif artsa da dezenflasyon algısını bozmamıştı. Bugün ise istihdam veri seti beklenenden güçlü işgücü piyasası olduğunu gösterdi. Ülkede enflasyon riski yönetilebilirken, istihdamda sorun yok iken FED’in bekle-gör yaklaşımı yere daha sağlam basabilir.

Verilerin, tarife artışının enflasyonu artırabileceği söyleyerek temkinli durmayı tercih eden FED’e karşı yapılan eleştiriler karşısında FED’e bir nevi kalkan olacağını düşünüyoruz. Diğer husus ise çeşitli spekülasyonlara maruz kalan Powell’a da bir miktar- bir süre kalkan olabilir. Eğer veri set zayıf gelse idi, hem FED hem başkanı daha keskin eleştirilere maruz kalabilirdi.

Sonuç:

FED’in temkinli halini haklı çıkaran veri seti faiz indirim beklentilerini sınırlı azaltabilir. Yıl sonuna kadar FED’in faiz indirim tahmini dün 65 baz puandı, şimdi 53 baz puana indi. İlk indirimin beklendiği eylül tahmini ise 29 baz puandan 20 baz puana indi; FED temkinli hali sonbaharda sonlanmayabilir.

Varlık sınıflarının farklı reaksiyon vermesini bekliyoruz. ‘Beklenenden biraz geç gelecek FED faiz indirimine’ uyumlanma olmasını, hisse senedi ve tahvil gibi varlıklarda sınırlı değişimler görülebileceğini değerlendiriyoruz. Para birimleri cephesinde ise dolar yeniden güçlenme çabası sergileyerek sınırlı bir kazanım elde edebilir, altın ise sınırlı baskı görebilir.

Saygılarımızla,

Varlık Yönetimi Strateji

Çağlar Kimençe İhsan Tunalı

Varlık Yönetimi ve Strateji Müdürü Varlık Yönetimi Özel Müşteri Yönetmeni

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

ABD Piyasaları: ABD piyasaları, Haziran ayı istihdam verilerinin beklentilerin üzerinde gelmesiyle yukarı yönlü bir seyir izlerken, tahvil faizlerindeki yükseliş dikkat çekti. Güçlü makroekonomik veri akışı sonrası

yatırımcılar, Temmuz ayında faiz indirimi beklentilerini büyük ölçüde

fiyatlamalardan çıkardı. Bu görünüm altında, hisse senedi endeks

vadeli kontratları günü artıda karşılarken, ABD Doları küresel para

birimleri karşısında değer kazandı.

ABD’de Haziran ayına ilişkin tarım dışı istihdam verisi, 147 binlik artışla

piyasa beklentilerini aştı. Aynı dönemde işsizlik oranı %4.1 seviyesine

gerileyerek istihdam piyasasının genel olarak dirençli kaldığını gösterdi. Bu veriler, ABD ekonomisinin hâlâ güçlü bir zemin üzerinde

ilerlediğine işaret ederken, kısa vadede resesyon risklerinin sınırlı olduğuna yönelik algıyı destekledi. İstihdam verisinin ardından iki yıllık

ABD tahvil faizi 9 baz puan yükselerek %3.88 seviyesine ulaştı. Kısa

vadeli faizlerdeki bu yükseliş, Fed’in Temmuz ayında faiz indirimi gerçekleştirmeyeceğine yönelik beklentileri kuvvetlendirdi. Vadeli piyasalar, yaz ayları için fiyatlanan faiz indirimi olasılıklarını önemli ölçüde

azalttı. Fed Başkanı Jerome Powell’ın yakın dönemde yaptığı açıklamalarda, Trump yönetiminin yeni gümrük tarifelerinin ekonomik etkilerini görmek istedikleri vurgulanmıştı. Bu bağlamda, politika yapıcıların temkinli duruşlarını korudukları ve bir süre daha bekle-gör

stratejisi izlemeyi sürdürecekleri öngörülüyor.

ABD Hazine Bakanı Scott Bessent, Fox Business’a verdiği mülakatta

Fed’in faiz politikasına yönelik sert eleştirilerde bulundu. İki yıllık tahvil

faizinin mevcut politika faizine kıyasla düşük kalmasının, Fed’in politika faizini gereğinden uzun süre yüksek tuttuğunu gösterdiğini savundu. Bessent’in bu açıklamaları, piyasada para politikasının yönüne

dair belirsizlikleri artırdı. Diğer yandan, Trump yönetiminin hazırladığı

yeni vergi ve harcama paketi, kamu borçlanmasında artışı beraberinde getirebilir. Bu durum, özellikle uzun vadeli tahvil getirilerinde yukarı yönlü baskı oluşturma potansiyeline sahip.

Küresel ticaret ilişkileri cephesinde önemli gelişmeler yaşanıyor.

· Trump yönetimi, Çin’e yönelik çip tasarım yazılımı ihracatındaki

lisans zorunluluğunu kaldırdı. Bu adım, ABD-Çin arasında son dönemde imzalanan teknoloji anlaşmalarının bir parçası olarak değerlendiriliyor.

· ABD ve Endonezya, toplam 34 milyar USD tutarında ticaret ve

yatırım anlaşması imzalamaya hazırlanıyor. Bu anlaşmaların, Endonezya’nın ABD ile geniş kapsamlı bir gümrük tarifesi anlaşması sağlama hedefinin bir parçası olduğu belirtiliyor.

· Çin, ABD-Vietnam ticaret anlaşmasını mercek altına aldı ve ulusal

çıkarlarına zarar gelmesi durumunda misilleme yapılacağını açıkladı.

Bu açıklama, ABD-Çin hattında tansiyonun yeniden yükselebileceğine işaret ediyor.

· İngiltere’de, Başbakan Keir Starmer, Maliye Bakanı Rachel Reeves’in görevden alınacağı yönündeki spekülasyonları yalanlayarak,

piyasalarda kısa vadeli siyasi istikrarsızlık endişelerini yatıştırdı. Bu

açıklamanın ardından İngiltere varlıklarında toparlanma görüldü.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ASTOR: "Güçlenme eğilimi dikkati çekiyor..."

ASTOR: "Güçlenme eğilimi dikkati çekiyor..." Özellikle USD bazındaki haftalık grafikte majör bir düzeltme formunu tamamlamak üzere olabileceğini düşündüğümü hisseyi TL bazında 92,00 stop olmak üzere ALIM yönünde izlemeyi öneriyoruz... Yukarı yöndeki eğilimin ise, özellikle 96,50 üzerindeki hareketlerde ivme kazanabileceğine inanıyoruz.

Spot Fiyat: 95,40-50 TSİ: 15:30

Hedef fiyat: 97,50- 98,70- 100,00- 104,00- 108.00

Zarar-kes: 92,00

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

TÜİK’in açıkladığı verilere göre haziran

ayında yıllık enflasyon %35,05 ile

beklentilerin altında kalarak yavaşlama

sinyali verdi ve faiz indirim beklentilerini

güçlendirdi. Aylık enflasyon %1,37 oldu.

Çekirdek enflasyonda ise piyasa beklentisi

%35,30 seviyesindeyken %35,64 ile sınırlı

yükselme gerçekleşti. Mehmet Şimşek,

haziran enflasyon verisini değerlendirerek

enflasyonda düşüş eğiliminin sürdüğünü ve bu

eğilimin yılın ikinci yarısında da devam

edeceğini belirtti.

Albaraka Türk Katılım Bankası A.Ş.

https://www.albaraka.com.tr/tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Takasbank Para Piyasası'nda bugün 50,585,772,000-TL işlem hacmi gerçekleşti. Dolar bazında ise 1,273,264,299-USD oldu.

| GÜN | MIN(%) | MAX(%) | ORT(%) | İŞLEM HACMİ(TL) | İŞLEM ADEDİ |

|---|---|---|---|---|---|

| 1 | 44.70 | 49.00 | 47.26 | 39,252,900,000 | 1320 |

| 4 | 46.00 | 47.15 | 46.78 | 2,167,632,000 | 40 |

| 5 | 46.50 | 47.50 | 47.06 | 1,070,000,000 | 22 |

| 6 | 46.25 | 47.50 | 46.87 | 2,260,443,000 | 25 |

| 7 | 46.50 | 47.50 | 47.20 | 1,612,000,000 | 22 |

| 8 | 46.25 | 47.50 | 46.72 | 2,124,947,000 | 23 |

| 11 | 46.50 | 46.50 | 46.50 | 18,700,000 | 2 |

| 13 | 46.75 | 46.75 | 46.75 | 203,000,000 | 1 |

| 14 | 46.50 | 47.00 | 46.67 | 300,000,000 | 3 |

| 15 | 46.50 | 47.00 | 46.63 | 400,000,000 | 4 |

| 18 | 46.50 | 46.50 | 46.50 | 50,000,000 | 2 |

| 19 | 46.50 | 46.50 | 46.50 | 50,000,000 | 1 |

| 20 | 46.50 | 47.00 | 46.80 | 350,150,000 | 8 |

| 35 | 46.00 | 46.50 | 46.33 | 150,000,000 | 2 |

| 39 | 45.75 | 45.75 | 45.75 | 200,000,000 | 1 |

| 60 | 45.50 | 45.50 | 45.50 | 50,000,000 | 4 |

| 62 | 45.50 | 45.50 | 45.50 | 50,000,000 | 1 |

| 63 | 45.50 | 45.50 | 45.50 | 100,000,000 | 1 |

| 90 | 45.25 | 45.50 | 45.33 | 30,000,000 | 3 |

| 91 | 45.25 | 45.25 | 45.25 | 30,000,000 | 3 |

| 92 | 45.25 | 45.25 | 45.25 | 16,000,000 | 2 |

| 180 | 44.25 | 44.25 | 44.25 | 50,000,000 | 1 |

| 181 | 44.25 | 44.25 | 44.25 | 50,000,000 | 1 |

| TOPLAM | 50,585,772,000 | 1492 |

Yurt içi yerleşik gerçek kişilerin döviz mevduatı 730 milyon dolar azalırken kur korumalı mevduat 465 milyon dolar azaldı…

TCMB tarafından haftalık olarak yayınlanan verilere göre 27 Haziran ile biten haftada yurt içinde yerleşik gerçek kişilerin döviz mevduatı 730 milyon dolar azalarak 118.025 milyon dolara gerilerken, tüzel kişilerin döviz mevduatı 1.209 milyon dolar artarak 76.108 milyon dolara yükseldi. Kur korumalı mevduat (KKM) hesapları 465 milyon dolar azalarak 13.708 milyon dolar (544 milyar TL) olarak gerçekleşti.

Yurt içi yerleşik gerçek ve tüzel kişilerin toplam döviz mevduatı 27 Haziran ile biten haftada 479 milyon dolar artarak 194.133 milyon dolar olarak gerçekleşti. 20 Haziran kapanışında 39,4801 olan TCMB dolar alış kuru, 27 Haziran tarihinde 39,6989 seviyesine yükseldi. Böylelikle yurt içi yerleşiklerin döviz mevduatının TL karşılığı, 60,5 milyar TL artarak 7.698,9 milyar TL oldu.

Yurt içi yerleşiklerin TL mevduatı aynı dönemde 337,5 milyar TL artarak 13.512,5 milyar TL olarak gerçekleşti. Böylece 27 Haziran ile biten haftada yurt içinde yerleşik gerçek ve tüzel kişilerin toplam mevduatı içindeki döviz mevduat payı 0,4 puan azalarak 36,3% oldu.

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından haftalık olarak yayınlanan verilere göre 27 Haziran ile biten haftada kur korumalı mevduat (KKM) hesapları dolar bazında bakıldığında 465 milyon dolar azalarak 13.708 milyon dolar ve TL bazında 15.497 milyon TL azalarak 544 milyar TL oldu.

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

rapor ektedir

Marbaş Menkul Değerler

www.marbas.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ZAMAN ETIKETI:2025-07-03T15:30:00+03:00

DOVIZ KUR LISTE

DOVIZ CINSI BIRIM ALIS SATIS

USD 1 39,6770 39,7485

AUD 1 26,0302 26,2000

DKK 1 6,2625 6,2933

EUR 1 46,8004 46,8847

GBP 1 54,0944 54,3764

CHF 1 49,9788 50,2997

SEK 1 4,1417 4,1846

CAD 1 29,1545 29,2860

KWD 1 129,2994 130,9913

NOK 1 3,9295 3,9560

SAR 1 10,5797 10,5988

JPY 100 27,5161 27,6983

BGN 1 23,7946 24,1060

RON 1 9,1957 9,3160

RUB 1 0,50121 0,50777

CNY 1 5,5094 5,5815

PKR 1 0,13902 0,14084

QAR 1 10,8253 10,9669

KRW 1 0,02899 0,02937

AZN 1 23,2086 23,5123

AED 1 10,7416 10,8822

EFEKTIF KUR LISTE

DOVIZ CINSI TABANI DOVIZ CINSI BIRIM ALIS SATIS

TRY USD 1 39,6493 39,8081

TRY AUD 1 25,9105 26,3572

TRY DKK 1 6,2581 6,3078

TRY EUR 1 46,7676 46,9550

TRY GBP 1 54,0565 54,4580

TRY CHF 1 49,9038 50,3751

TRY SEK 1 4,1388 4,1942

TRY CAD 1 29,0466 29,3973

TRY KWD 1 127,3599 132,9562

TRY NOK 1 3,9268 3,9651

TRY SAR 1 10,5003 10,6782

TRY JPY 100 27,4143 27,8036

CAPRAZ KUR LISTE

DOVIZ CINSI TABANI DOVIZ CINSI PARITE

AUD USD 1,5207

DKK USD 6,3258

CHF USD 0,7921

SEK USD 9,5391

JPY USD 143,85

CAD USD 1,3591

NOK USD 10,07

SAR USD 3,7503

USD EUR 1,1795

USD GBP 1,3657

USD KWD 3,2772

BGN USD 1,6581

RON USD 4,2906

RUB USD 78,72

CNY USD 7,1613

PKR USD 283,80

QAR USD 3,6447

KRW USD 1361

AZN USD 1,7000

AED USD 3,6731

XDR

DOVIZ CINSI TABANI DOVIZ CINSI PARITE

USD SDR 1,37649

TRY SDR 54,6643

ACIKLAMA

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri