Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

InvestAZ Menkul Değerler A.Ş.

www.investaz.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ne Oldu?

Cumhurbaşkanı Erdoğan'ın İspanya Kralı 6. Felipe ile görüştü. Görüşmede, Erdoğan, İsrail yönetiminin Filistin topraklarındaki soykırım politikalarının bir an önce sona ermesi gerektiğini belirtti. Erdoğan, İspanya'nın Filistin'e desteğinin önemli olduğunu, bu süreçte uluslararası camianın İsrail'e yönelik baskılarını artırmasının kalıcı barışın kapısını aralayabileceğini ifade etti.

Fed, politika faizini beklentiler dahilinde değiştirmeyerek %5,25-5,50 aralığında sabit tuttu.

Fed, bu yıl için bir faiz indirim sinyali verdi.

Fed: Ekonomi sağlam bir hızla büyümeye, istihdam kazanımları güçlü olmaya ve işsizlik oranı düşük seyretmeye devam ediyor.

Fed Başkanı Powell: Sıkı para duruşuna devam ediyoruz.

Powell: Ekonominin kademeli olarak soğuması ile enflasyonu aşağı getirmede iyi sonuçlar alıyoruz.

Powell: İş gücü piyasasında rahatsız edici bir zayıflama görürsek, bu müdahale etmeyi düşüneceğimiz bir şeydir.

Pekin yönetimi, AB Komisyonunun yürüttüğü sübvansiyon soruşturmasının ardından Çin'den ithal elektrikli araçlara ek gümrük vergisi getirmesini eleştirdi.

Moskova Borsası, ABD'nin yaptırımları nedeniyle 13 Haziran'dan itibaren dolar ve euro cinsinden yapılan işlemlerin sonlandırılacağını bildirdi.

Ne Olacak?

Cumhurbaşkanı Erdoğan, 12 - 14 Haziran’da İspanya ve İtalya’da bulunacak.

Hazine bugün, kurumsal yatırımcılara yönelik 14 Haziran 2024 valör tarihli altın tahvili ve altına dayalı kira sertifikası ihracı gerçekleştirecek.

ABD’de bugün ÜFE verileri ve İşsizlik Maaşı Başvuruları açıklanacak.

G7 Liderler Zirvesi 13 - 15 Haziran'da düzenlenecek.

TCMB Piyasa Katılımcıları Anketi Cuma günü yayımlanacak.

FATF Genel Kurulu 23 - 28 Haziran’da toplanacak. 27 - 28 Haziran’da Gri Liste’nin açıklanması bekleniyor.

Borsa İstanbul’un bu sabah hafif alıcılı açılış yapmasını bekliyoruz.

BİST100 endeksinde yatay başlangıç gerçekleşmesini bekliyoruz.

BIST100 endeksi haftanın üçüncü işlem gününde uzun Kurban bayramı tatili öncesi kredi kullanmak istemeyen yatırımcıların son satış günü olmasına rağmen banka, havacılık, otomotiv ve haberleşme sektörlerindeki alımlarla günü 10.100 puanın üzerinde kapadı. Piyasalarda diğer önemli bir konuda işlem vergisi. Bu konu oran belirsizliğinden kaynaklı olarak hala gündemdeki yerini koruyor. BİST100 endeksine dahil paylar arasında AKBNK, FROTO, PGSUS, TUPRS ve SAHOL payları dün endeksi en çok yukarı taşıyan payların başında yer alırken, BIMAS, MGROS, SASA, YKBNK ve REEDR payları ise endeksi en çok aşağı taşıyan paylar oldu.

Yurt dışı tarafta, ABD'de TÜFE verisi açıklandı. Buna göre tüketici fiyatları Mayıs’ta aylık bazda değişmedi. Piyasa beklentisi TÜFE'nin bu dönemde %0,1 artması yönündeydi. Ülkede TÜFE, Mayıs’ta yıllık bazda ise %3,3 arttı. Böylece yıllık TÜFE de piyasa beklentisi olan %3,4 seviyesinin altında gerçekleşti ve geriledi. Ülkede değişken enerji ve gıda fiyatlarını içermeyen çekirdek TÜFE ise Mayıs’ta aylık %0,2 yıllık %3,4 artış gösterdi. Nisan ayında çekirdek TÜFE'deki yavaşlamayla birlikte açıklanan son rakamlar, enflasyonun kısa vadeli düşüş eğilimine girdiğini gösterdi. Öte yandan, yatırımcılar Fed'in bu yıl bir ya da iki faiz indirimi yapacağını, ilk hamlenin 25 baz puanlık indirimle Kasım ayında gerçekleşmesi bekleniyor.

Altının ons fiyatı önceki gün 2.316 dolardan işlem görürken, dün 2.328 dolardan alıcı buldu. ABD enflasyonunun açıklanmasıyla beraber ons altın 2.328 doları gördü. ABD 10 yıl vadeli Hazine kağıdı getirisi 10 baz puan düşüşle % 4,28'e geriledi. Bugün için ise Euro bölgesi sanayi üretim verisi ve ABD Mayıs ayı ÜFE ve İşsizlik maaş başvuruları takip edilecek.

VİOP 30 Endeks kontratında hafif alıcılı açılış bekliyoruz.

VİOP 30 Endeks yakın vade kontratı, önceki işlem günü 11.171 - 11.455 fiyat aralığında işlem görerek günü 11.413 uzlaşma fiyatından tamamladı. Kontrattaki açık pozisyon 8.625 azalışla 293.792 adet kontrat olarak gerçekleşti.

VİOP 30 Endeks kontratında 60 dakikalık HO’nın geçtiği 11.347 seviyesinin yakınında hareket etmemiz kısa vadede yükseliş eğilimini arttırırken, 11.600 seviyesini kısa vadeli direnç haline getirebilir. Yukarı yönde kısa vadeli yükselişin devam edebilmesi için 11.600 direnç seviyesinin kırılması gerekmektedir. Kısa vadede yukarı yönde 11.600 ve 11.800 seviyesi önemli bir direnç olarak karşımıza çıkarken. Aşağı yönde ise 11.000 ve 10.800 seviyesi önemli bir destek noktası olarak takip edilecektir.

ADGYO - Şirket pay geri alım programının başlatılmasına, 20.000.000 adet paya karşılık 600 milyon TL kaynak ayrılmasına karar verildiği açıklandı.

AKGRT - Sabancı Ageas Sağlık Sigorta’nın sermayesinin sermaye artırımının gerçekleştiği ve şirket unvanının MediSA Sigorta olarak tescil edildiği açıklandı.

ANHYT - Ocak - Mayıs döneminde prim üretimi %78 artışla 4,2 milyar TL’ye yükseldi.

ASELS - Şirketin TUSAŞ’tan Özgün Helikopter Projesi kapsamında 48,8 milyon dolar tutarında sipariş aldığı açıklandı.

ASGYO - Şirket mülkiyetinde yer alan Gaziantep’teki 47.754 m2 büyüklüğündeki arsanın kat karşılığı inşaat sözleşmesinin yüklenici firmanın müteahhitlik yetki belgesinin askıya alınması sebebiyle karşılıklı feshedildiği açıklandı.

ALARK - Şirket ile Kazakistan Çimkent Valiliği arasında Çimkent’teki seralara ilişkin yatırım projelerin planlanması ve uygulanmasına yönelik iyi niyet protokolü imzalanması ardından Çiment Valiliği tarafından Çimkent’te yer alan 2.085 dönüm alanın sera kompleksi inşasına ilişkin yatırım projesinin ifa edilmesi amacıyla ve bedelsiz olarak geçici tahsisine onay verildiğinin açıklanması sonrasında Alsera Kz tarafından proje kapsamında 69,9 milyar tenge tutarında yatırım yapılması konusunda sözleşme imzalandığı açıklandı.

CVKMD - Şirketin Kalkım Kurşun - Çinko işletmesine ait Kurşun, Çinko, Bakır Flotasyon Tesisi Kapasite Artışı ve İlave Atık Depolama Tesisi için ÇED başvurusunun yapıldığı açıklandı.

DMSAS - Şirket kayıtlı sermaye tavanının 200 milyon TL’den 400 milyon TL’ye yükseltilmesi tescil edildi.

DIRIT - VBTS kapsamında şirket paylarına 12 Temmuz’a kadar emir paketi tedbiri getirildi.

FORTE - Halka arzdan elde edilen fonun 50,9 milyon TL’sinin Ar - Ge yatırımlarında, 75,8 milyon TL’sinin finansal borç ödemelerinde,101,8 milyon TL’sinin işletme sermayesinde kullanıldığı açıklandı.

FORTE - FTR’de ön görülen 123,9 milyon TL FAVÖK tahminin üstünde FAVÖK açıklanarak FAVÖK taahhüdünün yerine getirildiği açıklandı.

GESAN - Şirketin Sunar Mısır ile Yozgat Yerköy’de Arazi GES yapılması kapsamında 3,0 milyon dolarlık sözleşme imzalandığı açıklandı.

GEREL - Şirket kayıtlı sermaye tavanının 400 milyon TL’den 2 milyar TL’ye yükseltilmesi tescil edildi.

GLBMD - Global MD Portföy’ün sermayesinin 41,5 milyon TL’den 63 milyon TL’ye çıkarılmasına ve sermaye artırımına iştirak edilmesine karar verildiği açıklandı.

HATEK - Yusuf Öztaşbaşı tarafından 252.329 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

HOROZ - Şirketin, Horoz Bollore Logistics Taşımacılık'ın %48’ine karşılık gelen payının Bollore Logistics'e satışına yönelik 16,3 milyon dolarlık Hisse Devir Sözleşmesinin imzalandığı açıklandı.

INGRM - Şirketin Pure Storage Partner Readiness Roadshow EMEA 2024 etkinliğinde, Yılın Distribütörü ödülünü kazandığı açıklandı.

KAPLM - VBTS kapsamında şirket paylarına 12 Temmuz’a kadar brüt takas tedbiri getirilirken, kredili işlem yasağı da 12 Temmuz’a kadar uzatıldı.

KAREL - Şirketin Vodafone’un bazı bölgelerinde yer alan 51 ildeki baz istasyonlarının bakım, onarım ve kurulum hizmetleri ile fiber optik hatlarının bakım ve onarım hizmetleri işi ihalesini kazandığı açıklandı.

KBORU - Şirketin Şanlıurfa DSİ tarafından gerçekleştirilen, Viranşehir Pompaj Sulaması 2. Kademe İkmal İnşaatı Yapım İşi Kapsamında HDPE 100 Boruların Temini konulu ihaleye katılarak 20,7 milyon TL ile en avantajlı teklifi verdiği açıklandı.

KGYO - İstanbul Sarıyer’deki 9.034 m2‘lik arsanın %15 payına sahip malikleri ile %50 geliştirici %50 malikler olmak üzere Kat Karşılığı İnşaat Yapım Sözleşmesi yapılmasına karar verildiği açıklandı.

MARBL - 100 milyar TL sermayeli Turer Madencilik’in kurulmasına karar verildiği açıklandı.

MSGYO - Şirket kayıtlı sermaye tavanının 200 milyon TL’den 500 milyon TL’ye yükseltilmesi kapsamında SPK’ya başvuru yapıldığı açıklandı.

QNBFL - 126 gün vadeli tutarında 100 milyon TL tutarında bono ihraç edildi.

PNSUT - 350 gün vadeli 150 milyon TL tutarında bono ihraç edildi.

PENTA - Şirketin 2023 yılında Dell markası için göstermiş olduğu performans ile 2023 Yılının En Yaygın Distribütörü ödülünü kazandığı açıklandı.

PEKGY - Hasan Peker’in şirket sermayesinde sahibi olduğu 33.000.000 adet payın pay başına 7,40 TL’den bir PYŞ’ye satılması için Toptan Alış Satış İşlemlerine İlişkin Prosedür’ü kapsamında satış işleminin bugün gerçekleşeceği açıklandı.

RNPOL - Pay geri alım programının tamamlandığı açıklandı.

SAYAS - Fabrika binasının ve taşınma sürecinin Temmuz ayı sonuna kadar tamamlanmasının planlandığı açıklandı.

SODSN - Mehmet Vamık Kural tarafından 150.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

SOKM - Şirketin %100 bağlı ortaklığı Future Teknoloji’nin şirkete devredilmesi için kolaylaştırılmış usulde birleştirilmesinin planlandığı açıklandı.

TAVHL - Şirketin 2024’te hizmet verilen yolcu sayısının 2023’ün %19 üstünde hizmet verilen dış hat yolcu sayısının ise 2023’ün %23 üzerinde gerçekleştiği açıklandı.

TEKTU - VBTS kapsamında şirket paylarına 12 Temmuz’a kadar kredili işlem yasağı getirildi.

ULKER - Şirketin paylarının %100’üne sahip olduğu Önem Gıda ile Kolaylaştırılmış Usulde Birleşme yöntemiyle birleşmesi kapsamında SPK’ya başvuru yapıldığı açıklandı.

VRGYO - Emre Fırat tarafından 6.150.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

VRGYO - Sevda Fırat tarafından 6.150.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

GSDHO - Marmara Capital Portföy Yönetimi tarafından 4,08 - 4,10 TL fiyat aralığından 1.558.933 adet pay alınırken, şirket sermayesindeki payı %5’e yükseldi.

FORMT - Şirket paylarının geri alınması kapsamında 3.350.000 adet pay 2,94 TL fiyattan geri alındı.

GRNYO - Bank of America Corporation tarafından 10,15 TL fiyattan 592.022 adet alış ve 1.184.044 adet satış yapılırken, şirket sermayesindeki payı %4,94’e geriledi.

INVES - Şirket paylarının geri alınması kapsamında 7.019 adet pay 330,00 TL fiyattan geri alındı.

KRSTL - Ali Asker Kargın tarafından 200.000 adet pay satılırken, şirket sermayesindeki payı %4,90’a geriledi.

POLTK - Coventya Beteiligungs GMBH tarafından 12.755 - 14.267 TL fiyat aralığından 279 adet pay satılırken, şirket sermayesindeki payı %0,80’e geriledi.

RAYSG - Ocak - Mayıs döneminde prim üretimi %178,0 artışla 11,3 milyar TL’ye yükseldi.

VERTU & VERUS - VERUS tarafından 46,42 - 46,86 TL fiyat aralığından 56.258 adet VERTU payı alınırken, VERUS’un VERTU’daki payı %61,69’a yükseldi.

SKBNK - Banka sermayesi bugün 1,9 milyar TL’den %34,41 oranında bedelli olarak 640 milyon TL nakden artışla 2,5 milyar TL’ye yükseltilecek olup düzeltilmiş pay fiyatı 3,5966 TL’ye denk gelmekte.

VKGYO - Şirket sermayesinin 2,9 milyar TL’den %16,95 oranında bedelsiz olarak 500 milyon TL artışla 3,4 milyar TL’ye yükseltilmesi kararı Genel Kurul’da da onaylandı.

Bugün Genel Kurulu Olan Şirket: BIOEN, TEZOL, EUREN, GRTRK, HLGYO, HUNER, IEYHO, KGYO, MNDRS, MERIT, PENTA, PETKM, VAKFN

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

InvestAZ Menkul Değerler A.Ş.

www.investaz.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Haftanın en önemli konu başlığı olan Fed toplantısında beklendiği gibi faiz oranlarında herhangi bir değişiklik yapılmadı (%5,25-5,50). Piyasaların odaklandığı ana konu başlığı ise politika faizi başta olmak üzere Merkez Bankası’nın makroekonomik tahminlerinde yapacağı revizyonlardı. Buna göre Mart ayında 2024 için 3 kez olan faiz indirimi beklentisi 1’e düşürüldü. Mart ayından bu yana verilerin güçlü seyrettiğini ve yılın geri kalanında 4 toplantının kaldığını düşünürsek piyasalar faiz indirimi sayısının 2’ye düşürülmesini bekliyordu. Bu açıdan bakıldığında 1 indirim tahmini negatif bir tablo çiziyor gibi görünse de 2025 tahminlerinin 3 yerine 4 faiz indirimine işaret etmesi dengeleyici bir zemin yarattı. Ayrıca istihdam başta olmak üzere güçlü verilere rağmen Fed’in bu yıl faiz indirimi öngörmesi ise enflasyonun hedefe doğru hareket edeceğine olan güvenin bir yansıması olarak kabul edilebilir. Bu noktada Fed Başkanı Powell toplantı sonrasında daha önceki temkinli söylemlerinden çok fazla uzaklaşmasa da piyasalar 2 faiz indirimini daha olası bir senaryo olarak görmeye devam ediyor. Diğer taraftan Fed işsizlik oranı ve büyüme tahminlerinde değişiklik yapmazken yıl sonu çekirdek PCE tahminini %2,6’dan %2,8 seviyesine yükseltti. Dün açıklanan ABD TÜFE rakamlarında ise manşet veri yıllık bazda %3,3, çekirdek veri %3,4 artış gösterdi. Özellikle çekirdek rakamın önceki aya (%3,6) kıyasla geri çekilmesi enflasyonun hedefe doğru hareket etme potansiyelini ortaya koyduğu için risk iştahını destekleyen bir zemin yarattı.

TL: Fed toplantısı ve ABD TÜFE rakamının ardından risk iştahının güç kazanması gelişmekte olan ülke para birimlerinin daha ılımlı bir tonda hareket etmesini sağlarken USD/TL’nin dün 32,30’un da altını test etmeye başladığını gördük. Dolayısıyla gelişmekte olan ülke para birimlerinin dün yakaladıkları momentumu ne ölçüde devam ettirebileceklerini takip edeceğiz. Ayrıca bugün içeride de hareketli sayılabilecek bir gündem var. Bu kapsamda TCMB 7 Haziran’da biten haftaya ait yurt dışı yerleşiklerin menkul kıymet istatistiklerini ve Merkez Bankası’nın rezerv verilerini yayımlayacak. Hazine ise 2 yıl vadeli altın tahvili ve al

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIMAS, 2024 yılının birinci çeyreğinde 103,8 milyar TL ciro, 4,4 milyar TL FAVÖK ve 3,9 milyar TL net kar elde etti. Açıklanan finansallar geçen yılın birinci çeyreğine göre ciroda %17, FAVÖK’te %48, net karda %233 artışa işaret etti. Son çeyreğe göre ciro ve net kar düşük kalırken, 4Ç23’te FAVÖK -351 milyon TL açıklanmıştı.

1Ç24’te mağaza başı günlük satış geçen yılın aynı çeyreğine göre %74 artışla 88.842 TL’ye, mağaza sepet hacmi %66 artışla 159 TL’ye yükseldi. Mağaza başı günlük trafik sayısı ise % arttı. 2022 yılında 11.510 adet mağazaya karşılık 2023 yılı 12.482 mağaza ile tamamlayan şirket, 2024 yılının birinci çeyreğinde 309 mağaza açarak, mağaza ağındaki güçlü seyrini 12.791’e yükseltti. File tarafındaki mağaza sayısı da artmaya devam etti. (1Ç24’te 40 mağaza açıldı)

2024 yılının ilk çeyreğinde toplam satışların %89’u Bim Türkiye’den gelirken, Bim Türkiye’nin satışlarının %64'ünü şirketin kendi markalarının, %28'i ise özel markalardan oluşuyor. File tarafında ise satışların %34’ü File’nin kendi markalarına ait.

Şirket yurt dışı operasyonlarından (Fas - Mısır) 5,6 milyar TL net satış elde etti. Bu iki bölgede toplam 1.076 mağaza ile hizmet veriliyor. Yüksek mağazacılık ağı neticesinde personel maliyetleri artmasına rağmen güçlü maliyet yapısı ile bu baskının azaldığı görülüyor.

Yüksek enflasyon neticesinde tasarrufların azalması ile indirim marketlerine olan ilgi artıyor. 2024 Mayıs ayından itibaren dezenflasyon sürecinin başlamasını hedefleyen ekonomi yönetimi bu doğrultuda iç talebi kısmaya yönelik uygulamalar ve önlemler hayata geçiriyor. Gıda ürünlerinin temel ihtiyaç olarak talep esnekliğinin düşük olması nedeniyle talebin bu uygulamalar karşısında da güçlü kalmasını bekliyoruz

Açıklanan finansalların hisse üzerine nötr etki yaratmasını bekliyoruz.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

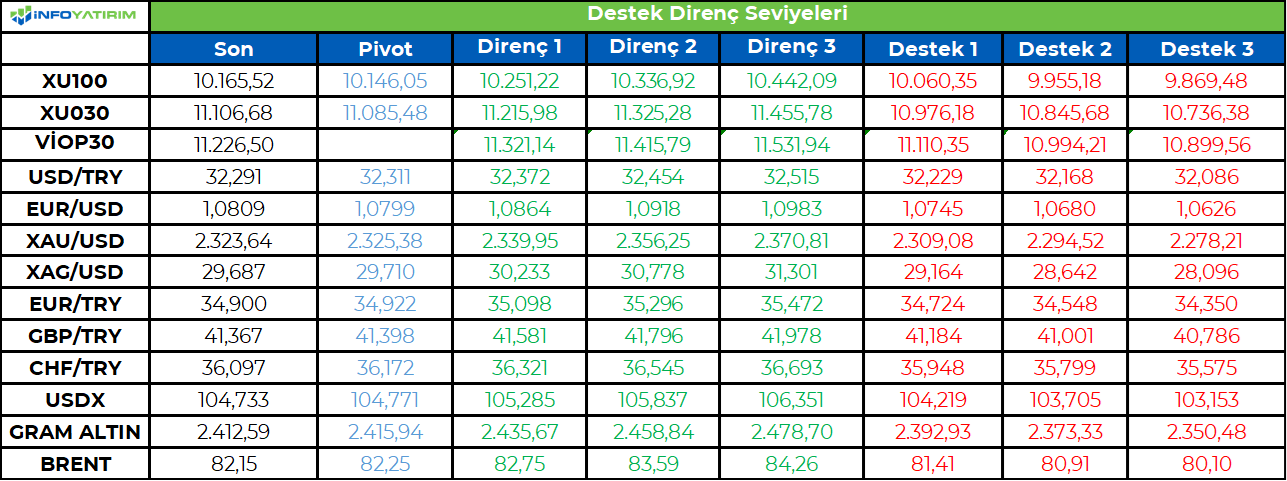

BİST100 endeksi geçtiğimiz günü 114 puan artış, %1,14 yükseliş ile 10.165 seviyesinden tamamladı. En çok yükselen sektörler iletişim ve ulaştırma olurken, spor endeksi en çok değer kaybeden sektör grubu oldu.

ABD'de beklentilerin altında gelen TÜFE verisi, yurt içi taraftaki fiyatlamalara katalizör etki yarattı. Bayram tatili nedeniyle bugünün takas avantajı neticesinde endekste gün içi yukarı yönlü hareketler görebiliriz. İşlem vergisi konusundaki belirsizlik de fiyatlamalar arasındaki yerini koruyacaktır.

BİST100 endeksinde TL bazında 10.145 seviyesini pivot, 10.250 - 10.335 - 10.440 seviyelerini direnç, 10.060 - 9.955 - 9.869 seviyelerini destek seviyeleri olacak takip edeceğiz.

Dolar bazında ise 317,2 - 319,9 - 323,2 seviyeleri direnç, 311,3 - 308,1 - 305,4 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST 100 Endeksi işlem vergisine yönelik endişelerin yanı sıra bayram tatili öncesinde nakite dönme eğilimi ile değer kaybına uğrarken, alçalan kanalda hareket etti. Endeks hafta içerisinde önemli desteklerinin altına yönelerek 9950’ye kadar geri çekildi. Endeks bu seviyeden gelen alımlar sonrasında seans içi grafikte ters omuz baş omuz (TOBO) formasyonu şeklinde dip oluşumu gösterdi. Bu formasyonun boyun çizgisini aşması ile seans içi grafik güçlenirken, endeks 10.200 direncinin üzerine yöneldi. Endeks dün günü%1,1, bankacılık endeksi %1,3 oranında yükselişle tamamladı. 10.100 direncinin aşılması ile birlikte endekste bu seviye destek haline geldi. 10.100’ün üzerinde kısa vadeli görünümün olumlu hale geldiğini düşünüyoruz. Dolayısıyla da endeks ilk etapta 10.200 ve 10.300 dirençlerine doğru yükseliş gösterebilir. 10.200’ün üzerinde aynı zamanda kısa vadeli alçalan kanalın yukarı tamamlanması ile birlikte yeni bir yükselen trend başlayabilir. Bu seviyenin üzerinde alım yönünde pozisyonlar artırılabilir. 9950 ana desteğinin üzerinde genel olarak alım yapılabilir ve trade pozisyonları korunabilir görüşündeyiz. Bankacılık endeksinde 14.700’ün üzerinde yükselen trendin devam ettiğini görebiliriz. XBANK bu seviyenin üzerinde ilk etapta 15.000 direncini hedefliyor. ABD’de Mayıs ayı enflasyon verileri beklentilerin altında açıklandı. Yıllık manşet enflasyon sabit kalması beklenirken, %3,4’ten %3,3’e geriledi. Çekirdek yıllık enflasyon %3,5 olan tahminlerin altında %3,6’dan %3,4’e düşüş gösterdi. ABD tahvil faizleri geri çekilirken, dolar güç kaybına uğradı. Veriler sonrasında ABD’nin kısa vadeli faiz vadelileri Fed’in Eylül ayına kadar faiz indirimine gitmesini yaklaşık %70 ihtimalle fiyatlıyor. Dün akşam ise Fed toplantı kararını açıkladı. Fed beklentilere paralel politika faizini 23 yılın zirvesinde %5,25-%5,50 bandında sabit bıraktı. Fed çeyreksel noktasal grafiğinde; federal fon oranına ilişkin tahminini bu yıl sonu için %4,6’dan %5,1’e çıkardı. 2025 yılı için tahmini %3,9’dan %4,1’e yükseltti. Yapılan revizyon Fed’in bu yıl 25 baz puanlık bir faiz indirimi öngördüğüne işaret etti. Fed, Mart’ta yayımladığı tahminlerde bu yıl toplamda 75 baz puanlık üç faiz indirimine gidileceğinin sinyalini vermişti. Enflasyon tahminleri bu yıl için %2,4’ten %2,6’ya, 2025 için %2,2’den %2,3’e yükseltildi. Karar metninde enflasyonun son aylarda %2’lik hedefe doğru ılımlı bir ilerleme kaydettiği değerlendirildi. Fed Başkanı Powell toplantı kararının ardından enflasyonun son aylarda yıl başına kıyasla yavaşlasa da hala çok yüksek olduğunu ve sıkı para politikası duruşuna devam ettiklerini belirtti. Powell dün açıklanan enflasyon verisini de değerlendirdi. Buna göre Powell, enflasyon verisini ilerleme olarak gördüklerini ancak hemen bir indirim döngüsünü başlatacak kadar güven verici olmadığını ve güven kazanmak için daha fazla iyi veri görmeleri gerektiğini ifade etti. ABD’de enflasyon verileri ve Fed’in kararı sonrasında risk iştahının olumlu olduğunu söyleyebiliriz.

BIST 100 Endeksi son dönemde yaşanan düşüş sonrasında yukarı tepki hareketi gösteriyor. Endekste güne yukarı yönlü bir başlangıç bekliyoruz. Endekste kısa vadeli görünümün olumlu hale geldiğini söyleyebiliriz. Endeks 10.200’ün üzerinde 10.300 direncine doğru yükseliş devam edebilir. 9950 ana desteğinin üzerinde trade fırsatları değerlendirilebilir ve trade pozisyonları korunabilir. Diğer yandan ABD borsaları dün karışık bir seyir izlerken, bu sabah ABD vadeli endeks kontratları hafif artıda işlem görüyor. Asya borsaları ise ağırlıklı olarak yükseliş gösteriyor.

İçeride tahvil-bono faizleri dün hafif yükseliş gösterdi. Gösterge tahvil faizi %42,95’ten %43,10, 10 yıllık tahvil faizi %28,46’dan %28,47 seviyesine yükseldi. ABD tahvil faizleri enflasyon verileri sonrasında geri çekildi. Gösterge tahvil faizinde %43,50, 10 yıllık tahvilde %29,00 destek seviyeleri olarak takip edilebilir. Türkiye’nin 5 yıllık CDS risk primi son yılların en düşük seviyelerinde görünüm sergiliyor. Son durumda 258 seviyesine geriledi.

ABD’de beklentilerin altında açıklanan enflasyon verileri sonrasında dolar güç kaybederken, EUR/USD paritesi yeniden 1,08-1,09 bandına yükseliş gösterdi. Fed’in toplantısının ardından parite 1,08’in üzerinde kalmaya devam ediyor. Paritede yaşanan yukarı yönlü hareket sonrasında görünümün olumlu hale geldiğini söyleyebiliriz. Yükselişin devam etmesi için paritenin 1,08 desteğini koruması önemli. Bu durumda 1,09 seviyesi direnç olmayı sürdürecektir. Olası geri çekilmelerde ise 1,07 ise ana destek seviyesidir. Dolar endeksinin geri çekilmesi gelişmekte olan ülke birimlerinde rahatlama olması açısından olumlu. Dolar kuru 32,20 desteğine doğru geri çekilmede destek ile karşılaşmaya devam ediyor. 32,20 seviyesi aşağı yönlü seyrin ileri taşınması için ilk eşik konumunda. 32,00 aynı zamanda psikolojik desteğe işaret ettiğinden bu seviyenin altına yönelim TL’de toparlanmanın ileri taşınması açısından öne çıkıyor. 32,40 ve 32,650 dirençler olarak izlenebilir.

Petrol fiyatları kısa vadeli yükselen trendde hareket ediyor. Brent petrolde 81,00 dolar destek, 83,00 dolar ise direnç seviyesidir. Altın fiyatları ABD tahvil faizlerindeki geri çekilme ile birlikte 2330 ve 2340 dolar dirençlerine yöneldi. Altın ons fiyatlarında kısa vadeli dip oluşumu sonrasında yükseliş çabası devam ediyor. 2315 doların üzerinde yeniden 2330 ve 2340 dolar dirençlerine doğru yükseliş görebiliriz. 2300 dolar desteğinin üzerinde kısa vadeli tepki çabası korunuyor olacak. Gram altın, 2400 TL’nin üzerindeki seyrini koruyor. 2400 TL’nin üzerinde 2430 TL hedef direnç olarak izlenebilir. 2370 TL ise destek seviyesidir.

BIST 100 Endeksi’nde 9.950 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Finansinvest

https://www.qnbfi.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri