Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Piyasalar haftanın en önemli iki konu başlığını bugün arka arkaya takip

edecek. TSİ 15.30’da açıklanacak ABD Mayıs ayı TÜFE rakamının

ardından saat 21.00’de ise FOMC toplantısında alınan kararlar

açıklanacak. Hatırlanacağı gibi enflasyon önceki ay hem aylık hem de

yıllık bazda piyasa beklentisinin altında kalarak risk iştahını

destekleyen bir zemin yaratmıştı. Ancak Fed’in bir aylık veriden yola

çıkarak para politikasında değişiklik yapmayacağını düşünürsek

enflasyondaki iyileşmenin bir trende dönmesi gerekir. Diğer bir ifade

ile arka arkaya birkaç ay enflasyon hedefinin gerçekleşme ihtimalinin

arttığına işaret eden veriler görmeliyiz. Yıllık bazda manşette %3,4,

çekirdekte %3,5 artış beklenen Mayıs ayı rakamlarının ortaya koyacağı

tablo bu açıdan da dikkatle izlenecektir.

Fed toplantısında ise faizlerde değişiklik beklenmiyor. Toplantının

önemi daha çok güncel makroekonomik tahminlerin açıklanacak

olmasından kaynaklanıyor. Son projeksiyonlar Fed’in bu yıl 3 faiz

indirimi öngördüğünü yansıtmıştı. Ancak verilerin ortaya koyduğu

güçlü tablo ve Haziran hariç yılın geri kalanında 4 toplantının kalmış

olması bu ihtimalin son derece düşük olduğunu gösteriyor.

Dolayısıyla Fed’in faiz indirimi beklentisini ne kadar aşağı çekeceği ve

enflasyon başta olmak üzere makroekonomik tahminlerin seyri

piyasalara yön verecek konu başlıkları olacaktır. Saat 21.30’da ise her

zaman olduğu gibi Fed Başkanı Powell’ın açıklamalarını takip

edeceğiz.

TL: Yüksek ABD istihdam verileri ve Avrupa Parlamentosu seçimleri ile

daralan risk iştahı doların küresel ölçekte haftaya kuvvetli sayılabilecek

bir başlangıç yapmasına neden olurken gelişmekte olan ülke para

birimleri sürpriz olmayan bir şekilde baskı altında kaldı. Bu görünüme

paralel olarak USD/TL 32,40’ın üzerini zaman zaman test ediyor. Arka

arkaya iki ay sergilenen iyimser performansın ardından özellikle de

risk iştahının daraldığı dönemlerde bu tip sınırlı kayıpların son derece

anlaşılabilir olduğunu düşünüyoruz. TL’nin uzun süredir dirençli

kalmasını sağlayan faktörlerde anlamlı bir farklılık görmediğimiz için

TL lehine görüşümüzü korumaya devam ediyoruz. Bugün ise hem

ABD TÜFE rakamının açıklanacak olması hem de Fed toplantısının

sonuçlanacak olması nedeniyle gelişmekte olan ülke para birimlerinde

de hareketlilik yaşanabileceğini düşünüyoruz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Haftanın en önemli gününe başlıyoruz. Bugün FED toplantısı sona erecek. Aynı zamanda bugün TSİ 15:30’da ABD TÜFE verisi açıklanacak.

Haziran toplantısında faiz oranlarında bir değişim beklenmezken, toplantı sonrasında yayınlanacak projeksiyonlar ve FED Başkanı Powell’ın açıklamaları piyasaların yakın takibinde olacak. Toplantıda açıklanacak olan projeksiyonlar ve özellikle (politika faizinin geleceğine dair sinyal veren) nokta grafikte öngörülen faiz indirim beklentileri son derece önemli olacağını düşünüyoruz. Nokta grafiklerde üç adet olan faiz indirim beklentisinin 2024 yılı için iki adete revize edileceğini düşünüyoruz. Daha aşağı yönde bir revizyon gelmesi piyasalarda risk iştahını baskılayabilir.

Bugün açıklanacak ABD TÜFE verisi en az FED toplantısı kadar kritik. Manşet rakamın %3,4, çekirdek tarafının ise %3,5 gelmesi bekleniyor. Önceki verilere baktığımız zaman piyasa çekirdek tarafında yavaşlamanın devam etmesini bekliyor.

Yılın ikinci yarısında büyük merkez bankalarından senkronize faiz indirimleri gelmeye başladı. Geçen hafta Kanada Merkez Bankası ve Avrupa Merkez Bankası gevşeme patikasında ilk adımlarını attılar. Bugün açıklanacak ABD TÜFE verisinin zayıf gelmesi, FED faiz indirim beklentilerinin kuvvetlenmesine neden olabilir. Faiz indirim beklentilerinin kuvvetlenmesi ise ortaya çıkan faiz farkı, zaman farkı ayrışmasının kapanmasına neden olabilir.

2024 yılının kalanı için FED'in nasıl bir politika izleyeceği belirsizliğini koruyor. Piyasalarda makro veriler ve sonuçlarına göre faiz indirim beklentileri sürekli değişiyor. Yarın açıklanacak veri ve FED toplantısında sonuçlanacak nokta grafik bu belirsizliğin azalmasına ve piyasalara yön konusunda yardımcı olabileceğini düşünüyoruz.

Avrupa tarafında, Avrupa Merkez Bankası Başkanı Christine Lagarde haziran ayındaki faiz indirimini hızlı bir şekilde yenilerinin takip etmeyeceği sinyalini verdi. Beklediğimiz gibi ilk adımdan sonra itidalli açıklamalar geliyor. Politika yapıcılar sözlü yönlendirme ile süreci ilerletiyor.

Asya tarafında, Japonya Merkez Bankası’nın (BOJ) Cuma günü politika toplantısında tahvil alımlarını azaltmayı tartışması bekleniyor. Piyasalar bu toplantıda faiz artışı beklemiyorlar. Tahvil alımlarının azalması , BOJ'un Mart ayındaki teşvik programından uzaklaşıp politika normalleştirme yoluna girmesinin ardından niceliksel sıkılaştırmaya yönelik ilk net adımını işaret edecek. Böyle bir kararın çıkması JPY için olumlu olabilir.

Bugün öğleden sonra ABD TÜFE verisi hareket yaratabilir. Veri öncesinde sakin bir piyasa dinamiği görülmesini bekliyoruz. Akşam ise FED’i takip edeceğiz.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri hafif artı-eksi. Asya piyasalarındaki seyir negatif. Hong Kong %1,4 civarında, Japonya %0,8 civarında eksi, Çin %0,03 civarında alıcılı. ABD 10 yıllık tahvil faizi %4,40, Dolar Endeksi 105,2, ons altın 2.311 Usd civarında işlem görüyor.

İç tarafta, dün açıklanan perakende satışlar verisi ivme kaybına işaret etti. Türkiye İstatistik Kurumu (TÜİK) verilerine göre, perakende satışlar Nisan ayında yüzde 10,2 artış gösterdi. Böylelikle Temmuz 2022'den bu yana perakende satışlarda en yavaş yıllık büyüme görüldü.

Hazine 4 yıl vadeli TLREF’e endeksli devlet tahvilinin yeniden ihracında toplam 42,4 milyar lira teklife karşın 29,7 milyar TL borçlandı. İhale faizi yüzde 60,77 oldu. 4 yıl vadeli sabit getirili tahvilin ihalesinde toplam 45,1 milyar liralık teklife karşılık, 28,1 milyar liralık satış gerçekleştirdi. İhalede bileşik faiz yüzde 32,94 olarak kaydedildi.

Usd/TL:

Bugün gelecek ABD TÜFE makro verisi ise mevcut Dolar talebinin devam edip etmeyeceği konusunda netlik sağlayabilir. Zayıf veri Dolar talebini azaltabilecekken kuvvetli veri ise talebin devam etmesini yol açabilir.

ABD’de gelen son gelen makro veri dolar lehine hareket üretti. Cuma günü açıklanan ABD istihdam verisi beklentilerin çok üstünde açıklandı. Veri sonrasında Dolar talebi arttı. FED iyimserliğinin azalması ile birlikte Dolar Endeksi 105,2 seviyelerine kadar yükseldi.

İç tarafta, normalleşme süreci devam ettikçe hava TL lehine gelişmeye devam ediyor. Yatırımcı algısında TL lehine değişim görülüyor.

Uygulanan sıkı para politikası ve TL enstrümanların cazip hale getirilmesi Dolar talebinin azalmasına neden oluyor. TL’de geçiş ilgisi devam ediyor.

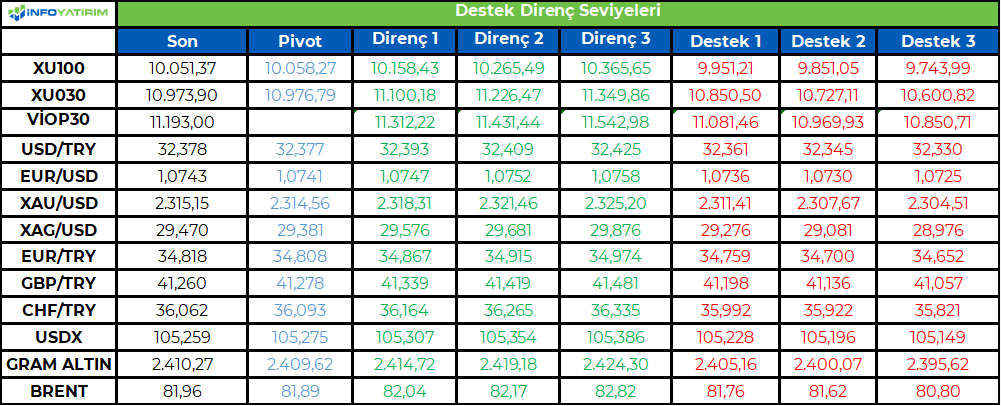

Kurun yukarı eğilimi zayıflıyor. Bu sabah 32,38 civarında işlem görüyor. Aşağıda 32,00 ve 31,50; yukarıda 33,00 ve 33,50 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Hazine 4 yıl vadeli TLREF’e endeksli 3 ayda bir kupon ödemeli devlet tahvili ile 4 yıl vadeli 6 ayda bir sabit yüzde 15,54 kupon ödemeli devlet tahvilinin yeniden ihraç etti. TLREF kıymetinde 42,4 milyar TL teklifin 29,7 milyar liralık kısmını karşıladı. Kıymetin ihale faizi yüzde 60,77 oldu.

Sabit getirili tahvilin ihracı ihalesinde 45,1 milyar liralık teklife karşılık, 28,1 milyar liralık net satış gerçekleştirdi. İhalede bileşik faiz yüzde 32,94 olarak kaydedildi.

Enflasyonda Mayıs ayında zirvenin tayin edilmesi ardından düşüşün başlaması konsensüs olmaya devam ediyor. Buradan hareketle tahviller için olumlu dönem başlıyor diyebiliriz.

Globalde, makro veri odaklı seyir sürüyor. ABD istihdam verileri havayı tekrar bozdu. Tahvil faizleri yükseldi. Gözler Çarşamba günü açıklanacak ABD TÜFE verisinde ve FED faiz kararında olacak.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 33 baz puan artış ile %42,95 ve 31 baz puan artış ile %28,41 seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

10,000 desteğinin oluşturduğu tepki denemeleri zayıf kalıyor...

Endekste 21 Mayıs tarihinde başlayan aşağı hareket etkisini sürdürüyor. Bu kapsamda seans içi zayıf tepki alımlarının direnç noktalarında yeniden satış baskısı yaratmaya devam ettiği piyasada, son dönede oluşan geri çekilme hareketinin 10,000 seviyesinde bulunan destek noktasını test ettiğini gözlemliyoruz. Salı gününü %0.53 oranında değer artışıyla 10,051 puandan tamamlayan piyasada, 10,000 seviyesini gün içerisinde önemli destek noktası olarak izlemeyi sürdürüyoruz. Seans içi geri çekilmelerin 10,000 desteğini koruma çabasında hareketleneceği piyasada, bu seviye üzerinde tutunması durumunda 10,350 direncini hedefleyecek ara bir yükseliş denemesi gündeme getirebileceğini düşünüyoruz. 10,000 altındaki olası hareketlerde ise 9,750, ardından ise 9,500 seviyesini uzun vadeli ana trend desteği olarak izliyoruz. Şu aşamada 10,000 ara desteğinin oluşturduğu tepki denemelerinin zayıf kaldığı piyasada, düzeltme hareketinin ardından yeniden kısa vadeli bir yükseliş potansiyeli oluşması için 10,350 direncinin aşılması gerekiyor.

Eur/Usd:

Bugün paritenin diğer bacağı, ABD tarafından gelecek haber akışı yoğun. TSİ 15:30’da ABD TÜFE ve akşamda FED toplantısı sonuçlanacak. ECB piyasaların beklentisine paralel geçen hafta gevşeme adımını atmış ve 25 baz puan faiz indirimine gitmişti. Cuma günü güçlü gelen ABD istihdam verisi ise FED faiz indirim beklentilerinin törpülenmesine neden olmuştu.

ECB ile FED arasında ayrışmanın devam etmesi parite üzerinde ana baskı nedeni olduğunu düşünüyoruz. Avrupa tarafında yaşanan siyasi belirsizlikler de Eur üzerinde ek baskı nedeni olarak karşımıza çıkıyor.

Bugün açıklanacak ABD enflasyon verisi FED ile ECB arasında yaşanan ayrışmayı dengelemesi açısından önemli olacak. Zayıf veri buna imkan tanıyabilir. FED’i faiz indirimine yaklaştırabilir. Güçlü veri ise sıkılaşmanın süresini uzatarak ayrışmayı derinleştirebilir.

Bugün diğer önemli başlıkta FOMC toplantısı olacak. FED üyelerinin 2024 yılı için faiz beklentileri açıklanacak. Faiz patikası piyasa tarafından merak edilen ana konu.

Dolar Endeksi 105 seviyesinin üzerine çıktı. Aşağıda 104,9, yukarıda 105,9 aralığı sıkışmanın sınırları. ABD TÜFE ve FED sıkışmanın aşılmasını sağlayabilir.

Bu sabah 1,074 seviyesindeki paritede 1,072 ve 1,066 seviyeleri gün içi destek; 1,082 ve 1,089 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede ABD TÜFE verisi (TSİ 15:30) açıklanana kadar yatay seyir bekliyoruz. Sonrasında yön-hareket verinin sonucuna göre şekillenebilir.

Gbp/Usd:

İngiltere'de işsizlik Şubat-Nisan döneminde yüzde 4,4'e yükselerek enflasyonist baskıların azaldığını gösterdi. ABD tarafında bugün açıklanacak TÜFE verisi düşük gelirse Eylül faiz indirim ihtimali öne çıkabilir. Aksi halde ise yılın sonu daha olası. Akşam ise FED’in faiz kararını karşılayacağız. FED üyelerinin 2024 yılı için faiz beklentileri açıklanacak. Nokta grafiklerde yapılması beklenen revizyon yakından takip edilecek.

Dolar Endeksi 105 seviyesinin üzerine çıktı. Aşağıda 104,9, yukarıda 105,9 aralığı sıkışmanın sınırları. ABD TÜFE ve FED sıkışmanın aşılmasını sağlayabilir.

Bu sabah 1,273 seviyesinde bulunan paritede 1,269 ve 1,266 seviyeleri gün içi destek; 1,28 ve 1,289 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün ABD TÜFE verisi (TSİ 15:30) açıklanana kadar yatay seyir bekliyoruz. Sonrasında yön-hareket verinin sonucuna göre şekillenebilir.

Altın:

Jeopolitik haber akışının arka planda kalması makro verileri ön plana çıkardı. Güçlü gelen ABD TDI verisi, ekonomide ısınmanın beklenenden çok olduğu izlenimi verdi. Enflasyon beklentilerinin artması ve FED sıkılaşma süresinin uzun süreceği beklentisi ABD 10 yıllık faizinin yükselmesine ve dolar talebinin artmasına neden olurken altın fiyatlarında baskılı seyir görüldü.

Bugün ABD TÜFE ve FED faiz kararı fiyatlamalar için oldukça önemli olacak. Zayıf gelen veri alıcılı seyri beraberinde getirebilir. Veri ve yansımaları FED toplantısı sonrasında yapılacak açıklamaların tonunu etkileyebilir. Güçlü TÜFE ise havayı bozabilir. Beklentiler dahilinde gelebilecek TÜFE ise havanın temkinli-iyimser tonda devam etmesini sağlayabilir.

Altın 2.275-2.440 Usd bant hareketine devam ediyor. Kuvvetli istihdam verisi değerli metalin kanalın alt bandına yaklaşmasına neden oldu.

Bu sabah 2.311 Usd seviyesindeki ons altında 2.275 ve 2.255 Usd seviyeleri gün içi destek, 2.310 ve 2.330 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede ABD TÜFE verisi(TSİ 15:30) açıklanana kadar yatay seyir bekliyoruz. Sonrasında yön-hareket verinin sonucuna göre şekillenebilir.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Rapor ektedir.

InvestAZ Menkul Değerler A.Ş.

www.investaz.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Cumhurbaşkanı Yardımcısı Cevdet Yılmaz, borsada yapılan işlemler üzerinden cüzi bir miktar alma tartışmalarının yapıldığını, kazançlar üzerinden bir verginin olmadığını, sadece işlem ücreti olarak 10 binde 1’ler olur mu bunun tartışmasının bulunduğunu belirtmişti. Endeks bayram tatili öncesinde risk azaltma eğiliminin de etkisiyle 10.000 desteğinin altını test etti. Endeks bu seviyenin altında tepki alımları ile karşılaşırken, seans içi grafikte ters omuz baş omuz (TOBO) formasyonu şeklinde dip oluşumu gösterdi. Bu formasyonun boyun çizgisini aşması ile endeks 10.200 direncine doğru yöneldi. Endeks son dönemdeki baskılı seyrin ardından dün günü artıda tamamladı. Buna göre %0,5 oranında yükseliş gösterdi. Bankacılık endeksi %3,2 değer kazanımıyla endeksin yükselişine öncülük etti. Endekste 9950 desteğinin üzerinde kısa vadeli dip oluşumundan bahsedebiliriz. 10.100’ün üzerinde kalıcı olması ile 10.200 ve 10.300 hedef direnç seviyeleri olarak öne çıkıyor. 10.200 direncinin aşılması halinde endekste kısa vadeli görünümün olumluya döndüğünü görebiliriz. 9950 desteğinin üzerinde alım yapılabilir ve trade pozisyonları korunabilir. Bankacılık endeksinde ise 14.000 desteğinin üzerinde trade fırsatları değerlendirilebilir. 14.700 direncinin üzerinde ise yükseliş ileri taşınabilir. İşlem vergisi kararının netliğe kavuşması belirsizliğin ortadan kalması adına öne çıkıyor. Olası işlem vergisinin sınırlı olması, bu yönde resmi bir açıklama gelmesi endekste yükselen trendin başlaması için önemli. Konu ile ilgili gelişmeler yakından takip edilecek. Yurtdışı gündeme baktığımızda; bugün ABD’de enflasyon verileri ve Fed’in faiz kararı gündem maddeleri olarak öne çıkıyor. Mayıs ayında Manşet yıllık enflasyonun %3,4’te kalması, çekirdek enflasyonun ise %3,6’dan %3,5’e gerilemesi öngörülüyor. Fed’in politika faiz aralığını son aylarda olduğu gibi %5,25-%5,50’de sabit bırakması bekleniyor. Fed’in faiz kararından ziyade Başkan Powell’ın basın toplantısında para politikasının devamına yönelik vereceği mesajlar önemli olacak. Diğer yandan Fed çeyreksel makro ekonomik verilere yönelik tahminlerinde revizyona gidecek. Piyasalar bu yıl ve gelecek yıl sonu için Fed’in politika faiz oranı tahminindeki olası değişikliğe odaklanacak. Fed enflasyonun sürdürülebilir bir şekilde %2’ye doğru düştüğüne dair daha fazla güven kazanana kadar faiz oranını düşürmenin uygun olmayacağını düşünüyor. Fed Başkanı Powell son dönemde faiz oranlarının beklenenden daha uzun süre yüksek kalabileceğinin sinyalini veriyor. Dolayısıyla da Fed enflasyonun hedefe doğru gerilediğinden emin olmak istiyor. Geçtiğimiz hafta 185 bin olan beklentilerin üzerinde 272 bin kişi açıklanan tarım dışı istihdam verisi sonrasında son durumda Eylül ayı için Fed’den faiz indirim beklentilerinin %70’ten %55’e gerilediğini belirtelim.

BIST 100 Endeksi son dönemde yaşanan düşüş sonrasında tepki alımları ile yükseliş gösterdi. Endekste güne yukarı yönlü bir başlangıç bekliyoruz. Endeks gün içerisinde dalgalı seyir izleyebilir. Endeks seans içi grafikte TOBO formasyonu gösterdi. 9950 ana destek haline geldi. 10.100 direncinin aşılması ile 10.200 ve 10.300 hedef direnç konumunda. 9950 desteği üzerinde trade fırsatları değerlendirilebilir ve trade pozisyonları korunabilir. Diğer yandan ABD borsaları dün karışık bir seyir izlerken, bu sabah ABD vadeli endeks kontratları yataya yakın işlem görüyor. Asya borsaları ise ağırlıklı olarak ekside bir görünüm sergiliyor.

İçeride tahvil-bono faizleri dün yükseliş gösterdi. Gösterge tahvil faizi %42,62’den %42,95, 10 yıllık tahvil faizi %28,10’dan %28,46 seviyesine yükseldi. ABD tahvil faizlerinde yukarı yönlü hareket hız kesti. Gösterge tahvil faizinde %43,50, 10 yıllık tahvilde %29,00 destek seviyeleri olarak takip edilebilir. Türkiye’nin 5 yıllık CDS risk primi son yılların en düşük seviyelerinde görünüm sergiliyor. Son durumda 262 seviyesinde bulunuyor.

ABD’de beklentilerin üzerinde açıklanan tarım dışı istihdam verisi ile dolar güç kazanırken, EUR/USD paritesi 1,08-1,09 bandının alt tarafına geri çekilmişti. Diğer yandan Fransa’da erken seçim kararı nedeniyle siyasi belirsizlik Euro’nun değer kaybetmesine neden oluyor. Parite bu gelişmelerin etkisiyle 1,07 desteğine doğru aşağı yönlü seyir izliyor. Dolayısıyla da paritede kısa vadeli görünüm zayıf. ABD enflasyon verileri ve Fed’in mesajları etkili olacaktır. 1,07 seviyesi ana destek olarak takip edilebilir. 1,08 ise direnç haline geldi. Dolar kuru 32,20 desteğine doğru geri çekilmede destek ile karşılaşmaya devam ediyor. 32,20 seviyesi aşağı yönlü seyrin ileri taşınması için ilk eşik konumunda. 32,00 aynı zamanda psikolojik desteğe işaret ettiğinden bu seviyenin altına yönelim TL’de toparlanmanın ileri taşınması açısından öne çıkıyor. 32,50 ve 32,60 dirençler olarak izlenebilir.

Petrol fiyatları kısa vadeli dip seviyelerden bulduğu destek sonrasında yükselen trendde hareket ediyor. Brent petrolde 80,50 dolar destek, 82,60 dolar ise direnç seviyesidir. ABD tahvil faizlerindeki yükselişle ile birlikte 2300 dolar desteğinin altını test eden altın ons fiyatları, yeniden bu seviyenin üzerine yükseldi. 2315 dolar direncinin üzeri altın onsun yeniden bant içerisine girmesi ve 2330 dolar direncine yönelimi açısından önemli. 2277 dolar ise ana destek olarak takip edilebilir. Bu seviyeye doğru geri çekilmeler olağan olarak karşılanabilir. Gram altın, dolar kurunun etkisiyle 2400 TL’nin üzerinde hareket ediyor. 2400 TL’nin üzerinde 2430 TL hedef direnç olarak izlenebilir. 2370 TL ise destek seviyesidir.

BIST 100 Endeksi’nde 9.950 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Finansinvest

https://www.qnbfi.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Küresel piyasalarda merkez bankalarının faiz indirim zamanlamasına yönelik belirsizlik gündemde kalmaya devam ederken,

izlenen makroekonomik veri akışı ve jeopolitik gelişmelerin varlık fiyatlamaları üzerinde belirleyici olduğunu takip ediyoruz.

Geçtiğimiz ay açıklanan ekonomik aktivite, istihdam ve enflasyona ilişkin makroekonomik veri akışı ABD ekonomisinde

ekonomik aktivitenin, istihdam piyasasının ve enflasyonist baskıların hafiflediğine işaret etti.

Yılın ilk çeyreğini genel olarak güçlü görünüm ile tamamlayan ABD ekonomisinde ikinci çeyrekte bir ivme kaybı yaşadığını takip

etmekteyiz ancak bu ivme kaybı henüz piyasaları bozacak ölçüde değil. Orta Doğu’da gerilimin azalması ve ekonomik

büyümeye ilişkin endişeler ile petrol fiyatlarında aşağı yönlü görünüm devam ederken, ABD tahvil getirilerinde yaşanan geri

çekilme ile Ons Altın fiyatları 2450 dolar ile tarihi zirvesini yeniledi.

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD tarafında yarınki CPI ve FOMC toplantısını bekleyen piyasalar yatay bir görünüm sergiledi. Aylık enflasyon rakamının 0.1%, yıllık enflasyon rakamının ise 3.4% gelmesi bekleniyor. CME Fedwatchtool anketi katılımcılarının 99.4%’sine göre faiz oranlarının sabit tutulacağı görüşü hakim. ABD 10-yıllıkları satış $39 milyarlık satış sonrası 4.40% seviyesine çekildi.

Dün, S&P 500 yeni zirvesi olan 5360 ile kapadı ve bugün günü hafif düşüşle açtıktan sonra alışlarla beraber günü 5375 seviyesinden yeni bir rekorla kapattı. Piyasa oyuncuları pozisyon almak için yarınki enflasyon rakamlarını ve FED toplantısından çıkacak sonucu beklemeye başladı. S&P 500 endeksinde sektörel bazda bilgi teknolojileri +1.66%, Finansal Hizmetler -1.21%, Altyapı ve Kamu Hizmetleri -0.64% ve iletişim hizmetleri +0.53% ile günü sonlandırdı. Yarınki FOMC toplantısı öncesi Avrupa Birliği ülkelerindeki politik belirsizliklerle beraber banka endeksi(BKX Index) 2%’ye yakın değer kaybetti. Büyük bankalardan JP Morgan 2.6%, Citi 3.7% değer kaybederek günü kapattı. Yarıiletkenler tarafında ise gözlerin üzerinde olduğu Nvidia Amerikan hükümetinin Çin’e satılan çiplere yönelik ilave önlem alacağı haberiyle beraber 1% düşüşle sektördeki gerilemeye liderlik etti. Apple, dün bütün dünyaya tanıttığı ürünlerine uygulayacağı yapay zeka entegrasyonu planı sonrası 7%’den fazla yükselerek $207 seviyelerinden günü kapadı. General Motors Co. Karlılığın iyileşmesi ve elektrikli araç satışı tarafındaki ilerlemelerle beraber $6 milyarlık hisse geri alım programı açıkladı. Bugün, Oracle, Rubrik, Academy Sports & Outdoors ve Casey’s General Stores’un finansal raporlarının açıklanması bekleniyor.

Yarın açıklanacak olan verilerde CPI rakamları ve FOMC toplantısı izlenecek.

Avrupa tarafında Avrupa Parlamentosu seçim sonuçlarının ardında çalkantılı günler geçiren Avrupa Birliğinde Fransa Cumhurbaşkanı Emmanuel Macron’un erken seçim çağrısı sonucu oluşan politik belirsizlikle beraber Fransa 10-yıllıkları 3% seviyesinden 3.33% seviyesine zıpladı. Bütün endekslerin düşüş gösterdiği günde Euro Stoxx 50 endeksi -1.02%, FTSE 100 -0.98%, CAC 40 -1.33%, DAX -0.68% ile günü kapadı. Fransa borsasında özellikle banka hisseleri ağır yara aldı. Fransa’nın en büyük bankalarından BNP Paribas, Societe Generale ve Credit Agricole 3.5%’ten fazla düşüş kaydetti. Geri kalan Euro bölgesi hisse performansları da benzer performans gösterirken Deutsche Bank 3% düştü.

Emtia & FX Vadeli Kontratları (Futures)

Gün içerisinde 105.45 seviyesine kadar yükselen DXY, kazançlarını koruyamadı ve günü hafif yükselişle 105.19 seviyesinde tamamladı. Yarın açıklanacak olan ABD enflasyon verisi ve FOMC kararı yakından takip edilecek. G10 para birimleri arasında, 0.29% kazançla 0.6146 seviyesine yükselen NZD pozitif ayrıştı. Onu, işsizlik oranının beklenmedik bir şekilde artmasına rağmen değer kazanan GBP izledi. GBPUSD paritesi 0.12% primle 1.2747 seviyesinde işlem gördü. Diğer taraftan dolar karşısında 0.49% değer kaybeden NOK, G10 para birimleri arasında en çok değer kaybeden para birimi oldu. EURUSD paritesi ise 0.19% düşüşle 1.0744 seviyesine geriledi. Sınırlı risk iştahı nedeniyle gelişen ülke para birimleri çoğunlukla dolar karşısında değer kaybetti. Macar forinti ve Meksika pesosu en çok değer kaybeden gelişen ülke para birimi oldular. Diğer taraftan pozitif ayrışan Güney Afrika randı 18.57 seviyesine gerileyerek dolar karşısında 0.81% değer kazandı.

Dolardaki yatay seyir ve tahvil getirilerindeki gerilemeye rağmen ons altın yalnızca 0.14% yükseldi ve $2314 seviyesinde işlem gördü. Ons gümüş ise 1.80% değer kaybederek $29.20 seviyesine geriledi. Gün içerisinde kayıp ve kazanç arasında dalgalanan petrol fiyatları ise günü hafif alıcılı tamamladı. WTI 0.15% primle $77.86, Brent petrol ise 0.27% primle $81.85 seviyesine yükseldi.

Eurotahvil Piyasaları

Kritik enflasyon verisi ve FOMC kararı öncesinde, 10 yıllık ABD tahvil ihracına gelen güçlü taleple ABD tahvilleri verim eğrisi boyunca alıcılı seyrediyor. 2 yıl vadeli tahvilin getirisi 5.3 baz puan düşüşle 4.82%, 10 yıl vadeli tahvilin getirisi ise 7 baz puan düşüşle 4.29% seviyesine geriledi. ABD tahvillerindeki pozitif hava Avrupa tahvillerine de yansıdı. 10 yıl vadeli Birleşik Krallık tahvilinin getirisi 5.4 baz puan düşüşle 4.26%, Almanya tahvilinin getirisi 4.8 baz puan düşüşle 2.62% seviyesine geriledi. Gelişen ülke eurotahvillerinde de çoğunlukla alıcılı bir seyir izlendi. Buna paralel olarak Türkiye hazine eurotahvilleri de değer kazandı ve getirileri geriledi. 2 yıl vadeli hazine kıymetinin getirisi 2 baz puan düşüşle 6.20%, 10 yıl vadeli kıymetin getirisi ise 2.4 baz puan düşüşle 7.46% seviyesine geriledi. 5 yıl vadeli ülke risk primi ise 264 seviyesinde çok az değişti.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/06/11/uluslararasi-piyasalar-kapanis-raporu-11-06-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri