Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

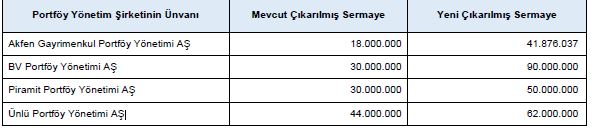

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"Aşağıda ünvanlarına yer verilen portföy yönetim şirketlerinin çıkarılmış sermayelerinin artırılmasına izin verilmesi talepleri olumlu karşılanmıştır. "

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"125.000.000 TL kayıtlı sermaye tavanı içerisinde 25.000.000 TL başlangıç sermayeli Anatolia Gayrimenkul ve Girişim Sermayesi Portföy Yönetimi AŞ ünvanlı bir portföy yönetim şirketinin kuruluşuna izin verilmesi talebinin olumlu karşılanmasına karar verilmiştir. "

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"ING Yatırım Menkul Değerler AŞ’nin sermayesinin 31.907.479 TL’den 100.000.000 TL’ye artırılmasına yönelik esas sözleşme değişikliğine onay verilmesi başvurusunun olumlu karşılanmasına karar verilmiştir. "

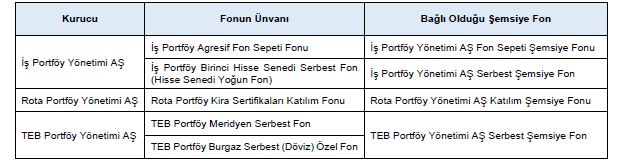

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

" Aşağıda ünvanlarına yer verilen fonların katılma paylarının ihracına ilişkin izahnamelerin onaylanması taleplerinin olumlu karşılanmasına karar verilmiştir."

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"Aşağıda ünvanlarına yer verilen fonların dönüşümüne izin verilmesi ve izahname tadil metinlerinin onaylanması talepleri olumlu karşılanmıştır. "

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"Karel Elektronik Sanayi ve Ticaret AŞ’nin, sermayesinin %100’üne sahip olduğu, halka açık olmayan Telesis Telekomünikasyon Sistemleri Sanayi ve Ticaret AŞ’yi devralması suretiyle gerçekleştireceği kolaylaştırılmış usulde birleşme işlemine ilişkin olarak hazırlanan duyuru metnine Kurulumuzca onay verilmesi talebinin olumlu karşılanmasına karar verilmiştir. "

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

" Türkiye’de yerleşik kişilere yönelik olarak internet aracılığıyla yurtdışında kaldıraçlı işlem yaptırıldığı belirlenen ve aşağıda adresleri verilen internet sitelerine erişimin engellenmesi için Sermaye Piyasası Kanunu’nun 99’uncu maddesinin dördüncü fıkrası uyarınca gerekli hukuki işlemlerin yapılmasına karar verilmiştir.

https://olivemarkets222.com

https://lider.forexasistaniniz.com

https://arosinvest22.com

https://sca.arosinvest22.com

https://siruscapital24.com

https://sca.siruscapital24.com

https://rukayatirim24.com

https://alcyatirim17.com

https://acc17.alcyatirim.app

https://web4.alcglobaltrader.com

https://hunmarkets25.com

https://wt.hunmarkets25.com

https://persyatirim16.com

https://wt.persyatirim16.com

https://omega-market5.com

https://sca.omega-market5.com

https://ftrade3.pro

https://webtrader.xtrader.ltd

https://cityyatirim3.com

https://my.traderbox18.app

https://klasfx221.com

https://best3.forexasistaniniz.com

https://web2.cgmfx.net

https://www.xmfxtrader.com

https://www.hfeu.com

https://www.hf-tur10.com

https://phase-trade.co

https://klasinvesting.co

https://app.piyasacozum.com"

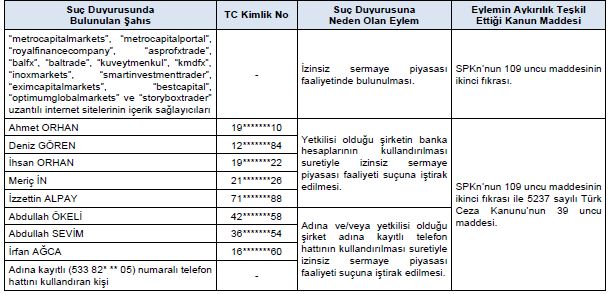

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

6362 sayılı Sermaye Piyasası Kanunu (SPKn) ve ilgili mevzuat kapsamında yapılan incelemeler sonucunda, aşağıdaki tabloda belirtilen suç duyurularının yapılmasına karar verilmiştir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri