Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD endeksleri, son FED toplantı tutanaklarının yetkililerin faiz oranlarını düşürmek için acele etmediğine işaret etmesinin ardından değer kaybettiler.

Bugün açıklanan veriler arasında Mortgage başvuruları önceki veriye göre yükselerek %1.9 artış gösterirken var olan ev satışları 4.23 milyon beklentisinin altında 4.14 milyon olarak açıklandı. Piyasalar yarın Euro Bölgesi ve ABD S&P Küresel hizmetler ve imalat PMI’ları, ABD yeni konut satışları, ve işsizlik başvuruları verilerini takip edecek. Ek olarak Fed Başkanı Raphael Bostic Perşembe günü konuşması dinlenecek.

Seansın büyük bölümünde yön bulmakta zorlanan S&P 500, birçok Fed yetkilisinin politikanın ekonomiyi ne derece kısıtladığına dair belirsizliklerini dile getirmesi ile birlikte düşüşe geçti. Ancak tutanaklarda politikanın “kısıtlayıcı olarak görüldüğünün” de altının çizilmesiyle endeks kayıpları sınırlı kaldı.

ABD endekslerine baktığımızda Dow Jones endeksi %0.51, S&P500 %0.27 ve Nasdaq %0.18 oranında düşüş yaşayarak günü sonlandırdılar. Dow Jones endeksine baktığımızda sadece iletişim servisleri %0.05 ve IT %0.04 oranında değerlenerek günü pozitif sonlandırmayı başarırken hammadde %2.22, enerji %1.5 ve finans %0.88 oranında düşüş yaşayarak en kötü performansı sergileyen sektörler oldular. S&P500 endeksinde ise sağlık %0.2, sanayi %0.15 ve IT %0.07 oranında değerlenerek günü artıda kapatırken enerji %1.83, altyapı %1.18 ve hammadde %0.99 düşüş yaşayarak en çok değer kaybeden sektörler oldular

Kurumsal gelişmelere baktığımızda First Solar UBS analistlerinin fiyat hedeflerini 252 dolardan 270 dolara yükseltmelerinin ardından hisse senedi %18.69 artış gösterdi. Analistler, yapay zeka odaklı elektrik talebi arttıkça şirketin kazanan olacağını söyleyerek Al notunu yinelediler. Shopify, Goldman Sachs analistlerinin e-ticaret şirketinin hisseleri için tavsiyelerini Nötr’den Satın Al’a yükseltmelerinin ardından %2,95 yükseldi.

Avrupa endekslerine baktığımızda Euro Stoxx 50 endeksi %0.43, FTSE100 %0.55 ve DAX %0.25 oranında değer kaybederek günü sonlandırdılar. FTSE100 endeksinde sağlık %0.47 ve altyapı %0.18 oranında değerlenerek günü pozitif sonlandıran sektörler arasında yer alırken hammadde %1.95 ve enerji %1.63 oranında düşüş yaşayarak en çok değer kaybede sektörler oldular. DAX endeksinde ise gayrimenkul %0.76, IT %0.47 ve sağlık %0.3 oranında primlenerek en iyi performansı sergilerken takdirsel tüketim %1.42 ve hammadde %1.11 oranında düşüş yaşayarak en kötü performansı sergileyen sektörler oldular.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/05/22/uluslararasi-piyasalar-kapanis-raporu-22-05-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

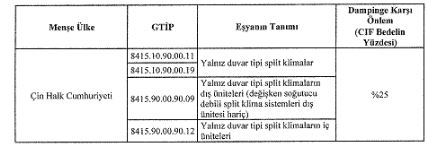

Ticaret bakanlığı'nın Resmi Gazete'de yayımlanan tebliğine göre; Çin menşeli “yalnız duvar tipi split klimalar”, “yalnız duvar tipi split klimaların dış üniteleri (değişken soğutucu debili split klima sistemleri dış ünitesi hariç)” ve “yalnız duvar tipi split klimaların iç üniteleri” ürünleri ithalatına yönelik başlatılan ve Ticaret Bakanlığı İthalat Genel Müdürlüğü tarafından yürütülen nihai gözden geçirme soruşturmasının tamamlandı.

Soruşturma sonucunda yürürlükte olan dampinge karşı önlemin, aşağıdaki tabloda gösterilen biçimde uygulanmaya devam edilmesine karar verildi.

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

https://www.kap.org.tr/tr/Bildirim/1289969

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirketimizin 11.10.2023 tarihli Özel Durum Açıklaması ile;

Unlu mamuller üretim tesisi yatırımına yönelik olarak söz konusu pazarda ürün çeşitliliğini artırmak amacıyla Samsun/Tekkeköy'de 6.995 m2 toplam alan üzerine kurulu 4.100 m2 kapalı alana sahip üretim tesisinin kiralandığı ve 2024 yılının ilk yarısında üretime başlanacağı bilgisi paylaşılmıştı.

Söz konusu yeni tesisimiz üretime başlamış olup ilk etapta dört çeşit kurabiye üretimi yapılmakta olup ilerleyen süreçte ürün çeşitliliği artırılarak toplamda yedi farklı kurabiye üretimi yapılması planlanmaktadır.

https://www.kap.org.tr/tr/Bildirim/1289945

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirketimizin bağlı ortaklığı olan Titra Teknoloji A.Ş. Fransa merkezli Airbus Defence and Space SAS ile stratejik işbirliği sözleşmesi imzalamıştır.

İşbirliği ile başta Alpin İnsansız Helikopter Sistemi olmak üzere, şirketimiz tarafından üretilen tüm döner kanat hava araçlarımızın hareketli deniz platformalarına iniş ve kalkışı daha hassas ve güvenli yapabilecektir. Böylece İnsansız Hava Araçlarımızın Hareketli Deniz Platformlarında da kullanım imkanı olacaktır. Gelişmeler yatırımcılarımız ile paylaşılmaya devam edilecektir.

https://www.kap.org.tr/tr/Bildirim/1289932

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirketimiz Yönetim Kurulu'nun 22.05.2024 tarihli toplantısında,

Sermaye Piyasası Kurulu'nun Şirketimize muhatap 08.12.2023 tarih ve 46367 sayılı yazısına istinaden, Şirketimiz aktifinde yer alan Arenapark Pınarbaşı Güneş Enerjisi Santrali (GES)'nin kesin kabulü yapılmış olduğu dikkate alınarak, İNVEST GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.'nin düzenlediği 22/05/2024 tarihli Rapor esas alınarak 220.000.000,00TL+KDV üzerinden MALLSYSTEM TESİS YÖNETİM HİZMETLERİ A.Ş.'ye devredilmesine oy birliği ile karar verilmiştir.

Söz konusu işlem II-23.3 sayılı Önemli Nitelikteki İşlemler ve Ayrılma Hakkı Tebliği'nin 6'ncı maddesi çerçevesinde önemlilik (Şirket'in kamuya açıklanmış son finansal tablolarına göre işleme konu mal varlığının kayıtlı değerinin varlık (aktif) toplamına oranının %75'ten fazla olması durumu) kriterini karşılamamaktadır.

https://www.kap.org.tr/tr/Bildirim/1289928

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirketimiz Yönetim Kurulu tarafından, Şirketimiz portföyünde yer alan; İzmir İli, Gaziemir İlçesi, Atıfbey Mah., 11408 Ada ve 1 Parsel'de kayıtlı gayrimenkulün, İzmir İli, Konak İlçesi, Umurbey Mah., 1447 Ada ve 10 Parsel'de kayıtlı gayrimenkulün, Antalya İli, Muratpaşa İlçesi, Yenigöl Mah., 12558 Ada ve 4 Parsel'de kayıtlı gayrimenkulün, Trabzon İli, Arsin İlçesi, Nuroğlu Mah., 1149 Ada ve 12 Parsel'de kayıtlı gayrimenkulün, Türkiye Cumhuriyeti Ziraat Bankası Anonim Şirketi'ne toplam 1.287.922.000,00 TL (BirmilyarikiyüzseksenyedimilyondokuzyüzyirmiikibinTürkLirası) bedel ile satış ve devrinin yapılmasına karar verilmiş olup, satış ve devir işlemi 22.05.2024 tarihi itibarıyla (bugün) tamamlanmıştır.

https://www.kap.org.tr/tr/Bildirim/1289897

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri