Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

ABD'de TSİ 18:00'de Şubat ayı ISM imalat sektörü (arz yöneticileri enstitüsü) PMI (satın

alma yöneticileri) endeksi verisi açıklanacak.

Buna göre bir Önceki ay 49.1 değerini alan ISM imalat PMI endeksinin Şubat ayında

49.5 seviyesine gerilemesi bekleniyor.

ABD'de TSİ 18:00'de Ocak ayı inşaat harcamaları verisi açıklanacak.

Buna göre bir önceki ay %0.9 artan inşaat harcamalarının Ocak

ayında %0.2 artması bekleniyor.

*İSO imalat PMI faaliyet koşullarında genişlemeye işaret etti

-Ocak ayında 49,2 olan manşet PMI, şubatta 50,2'ye yükselerek son sekiz ayda ilk kez faaliyet koşullarında iyileşmeye işaret etti.

-Firmaların satın alma faaliyetlerini artırmalarına rağmen, personel yetersizliği ve ham madde temininde yaşanan zorluklar nedeniyle istihdam ve girdi stoklarında azalma yaşandı

-Fiyatlar cephesinde, girdi maliyetleri enflasyonu ılımlı düşüş gösterdi; ancak nihai ürün fiyatları geçen yılın ağustos ayından bu yana en yüksek oranda arttı

*Hazine ve Maliye Bakanı Şimşek: İmalat PMI büyümeye işaret etti

-Satınalma Yöneticileri Endeksi (PMI), 8 ay sonra 50’nin üzerinde gerçekleşerek imalat sanayinde büyümeye işaret ediyor

-İki aydır artan PMI, sanayi üretiminde yıla iyi bir başlangıç yaptığımızı gösteriyor

-Ana ticaret ortağımız Avrupa Birliği’ndeki toparlanma ile imalat sanayi daha da güçlenecektir

*İstanbul'un Şubat enflasyon belli oldu

-İstanbul'da Perakende Fiyat Endeksi Şubat'ta önceki aya göre +4.07% (Önceki: +6.72%)

-İstanbul'da Perakende Fiyat Endeksi Şubat'ta yıllık +65.06% (Önceki: +76.17%)

-İstanbul'da Toptan Eşya Fiyat Endeksi Şubat'ta önceki aya göre +4.64% (Önceki: +4.69%)

-İstanbul'da Toptan Eşya Fiyat Endeksi Şubat'ta yıllık +76.58% (önceki: +61.48%)

*TCMB Ödeme Sistemleri yenilenmiş haliyle devreye alındı

-Türkiye Cumhuriyet Merkez Bankası (TCMB) Ödeme Sistemleri yeni teknolojiler ve mimari ile yenilenerek devreye alınmıştır

-2023 yılında TCMB Ödeme Sistemlerinde yaklaşık 780 milyon adet işlemin mutabakatı gerçekleşmiş olup günlük ortalama işlem adedi 3,1 milyondur

*Şubat ayında ibraz edilen ve karşılıksız çek sayıları geriledi

-Bir önceki ay 1 milyon 487 bin olan toplam ibraz edilen çek adedi geçen ay 1 milyon 6 bin olurken, toplam ibraz edilen çek tutarı 467 milyar 528 milyon TL'den 357 milyar 530 milyon TL'ye indi

-İbrazında karşılıksız kalan çek adedi ise 15 bin 828'den 11 bin 242'ye ibrazında karşılıksız kalan çek tutarı 7 milyar 899 milyon TL'den 6 milyar 43 milyon TL'ye indi

*BES'te fon tutarı 690.5 milyar TL

-Bireysel Emeklilik sisteminde katılımcıların toplam fon tutarı 23 Şubat itibarıyla 690 milyar 468.7 milyon TL oldu

*TEPAV: Doğrudan yabancı yatırım net giriş geçen yılın sıırlı miktar altında

-2023 yılı dördüncü çeyreğinde yabancılara yapılan konut satışı yüzde 61,3 düşerek 6 bin 968'e geriledi

-2023 yılı dördüncü çeyreğinde doğrudan yabancı yatırım girişleri 3,8 milyar dolar, yurt dışına doğrudan yatırım çıkışları 1,6 milyar dolar olurken net girişler ise 2,1 milyar dolarlık seviyesi ile geçen yılki düzeyinin sınırlı miktar altında gerçekleşti

*TÜRKBESD: İç piyasanın dinamizmi için kredi kartı taksitlendirmesi önemli

-2024 yılı Ocak ayı ihracatı bir önceki döneme kıyasla %2 azalma gösterirken, ihracat ve iç satışlardan oluşan toplam satışlar %5 oranında arttı

-2023 yılı aynı dönemine bakıldığında ise ihracattaki düşüş bir önceki yıla kıyasla %10 oranında gerçekleşmişti

-Üretim adedi 2.519.175 adet ile geçen yılın Ocak ayına kıyasla %3 oranında yükselirken, 6 ana ürünün iç pazardaki satışları geçen yılın aynı dönemine kıyasla %22 oranında artış gösterdi

*TGDF, etkili bir ihracat destek mekanizmasının gerekli olduğunu belirtti

-Üreticilerin küresel piyasalarda rekabet edebilirliğini artırmak ve iç piyasadaki fiyat artışlarını dengelemek için etkili bir ihracat destek mekanizması gerekli

*Goldman artık ECB faiz indiriminin Haziran ayında başlamasını bekliyor

-Goldman Sachs, ECB'nin faiz indirimine başlama zamanına ilişkin tahminini Nisan ayından Haziran'a öteledi

*ABD Hazine Bakanı Yellen: ABD, dondurulmuş Rus varlıkları konusunda G7 ile birlikte hareket edecek

-ABD, Rusya'nın dondurulmuş varlıklarını kullanmak için G7 ile birlikte çalışmaya devam edecek

-G7 liderlerinin Haziran zirvesinde Rus varlıklarına ilişkin kararı verip vermeyeceği net değil

*Fed/Barkin: Faiz indirimleri konusunda çok aceleci değilim

-Genel enflasyon rakamları muhtemelen önümüzdeki bir kaç ayda aşağı doğru gelecek

-Faiz indirimleri konusunda çok acele etmiyorum

-Hala ücret ve enflasyon baskıları görüyorum

-Bu yıl faiz indirimi olup olmayacağını göreceğiz

-Hepsi enflasyondaki ilerlemeye bağlı

*Fitch, Çin'de konut satışlarının gerilemesini bekliyor

-Çin konut piyasasına ilişkin tahminini 2024 yılı için yeni konut satışlarında %5-10% arasında düşüşe çekti

-Çin'de daha yavaş toparlanmanın yerel yönetimler, bankalar ve varlık yönetimi şirketleri üzerinde daha geniş etkileri olması muhtemel

-Çin'de yeni konut satışlarının en azından önümüzdeki birkaç ay boyunca yıllık bazda keskin bir düşüş göstermesini bekliyoruz

-Çin'de bankaların kredi büyümesi hız kesen konut satışları nedeniyle yavaşlayacak ve bu da karlılık üzerindeki baskıyı artıracak

-Çin'de sektör kredilerinin geçen yılki %11'lik artışın altında kalarak %10 civarında büyümesini bekliyoruz

-Çin'de çoğunlukla orta ve alt kademedeki şehirlerdeki satışlardan oluşan mevcut konutlara ilişkin resmi fiyat endeksinin bu yıl hala %5 ila %7 oranında düşmesini bekliyoruz

*İsviçre Merkez Bankası Başkanı bu yıl görevini bırakıyor

-İsviçre Merkez Bankası: Başkan Thomas Jordan Eylül sonunda istifa edecek

*BoE/Pill: Faiz indirimi için biraz yolumuz var

-Temel senaryomda banka faizini indirme zamanının bir miktar yolu var

-Para politikası duruşu, banka faiz oranını düşürdükten sonra bile kısıtlayıcı alanda kalmaya devam edebilir

-Enflasyon ve kısa vadeli enflasyon beklentileri gevşerken reel faiz oranları artacak

*BofA/EPFR fon akış verileri

-Global hisse senedi fonlarına 28 Şubat ile sona eren hafta 10 milyar dolar giriş oldu

-Global tahvil fonlarına 28 Şubat ile sona eren hafta 13.8 milyar dolar giriş oldu

-Global nakit fonlarına 28 Şubat ile sona eren hafta 38.7 milyar dolar giriş oldu

-Kripto paralara 28 Şubat ile sona eren hafta 2.4 milyar dolar giriş oldu (Önceki hafta: 1.2 milyar dolar)

-Kripto paralara sene başından beri yıllıklandırılmış olarak 44.7 milyar dolarlık rekor giriş gerçekleşti

-Teknoloji hisselerine 28 Şubat ile sona eren hafta 4.7 milyar dolarla Ağustos 2023'ten bu yana en büyük giriş yaşandı, yıllıklandırılmış olarak 98.8 milyar dolarlık rekor giriş oldu

*Euro Bölgesi TÜFE beklentilerden fazla arttı

-Euro Bölgesi'nde TÜFE Şubat'ta yıllık: %+2.6 (Beklenti: %+2.5 Önceki:%+2.8)

-Euro Bölgesi'nde gıda enerji, alkol, tütün hariç TÜFE (nihai) Şubat'ta yıllık %+3.1 (Beklenti:%+2.9 Önceki: %+3.3)

*Euro Bölgesi işsizlik oranı beklentilere paralel geldi

-Euro Bölgesi işsizlik oranı Ocak'ta %6.4 (Beklenti:%6.4 Önceki:%6.4)

*ABD'de imalat PMI yükseldi

-ABD'de S&P Global imalat sektörü PMI Şubat'ta: 52.2 (Önceki: 51.5)

*Euro Bölgesi ve Almanya imalat PMI hafif toparlandı

-Euro Bölgesinde HCOB imalat sektörü PMI Şubat'ta: 46.5 (Beklenti: 46.1 Önceki: 46.1)

-Almanya'da HCOB imalat sektörü PMI Şubat'ta : 42.5 (Beklenti: 42.3 Önceki: 42.3)

*İngiltere'de konut fiyatları endeksi arttı

-İngiltere'de Nationwide Konut fiyatları Şubat'ta aylık:%+0.7 (Beklenti:%+0.3 Önceki:%+0.7)

-İngiltere'de Nationwide Konut fiyatları Şubat'ta yıllık:%+1.2 (Beklenti:%+0.7 Önceki:%-0.2)

*Piyasalarda son durum

-Saat 17.45 itibarıyla BIST 100 endeksi %0.9 azalışla seyrediyor.

Dolar/TL yüzde 0.4 artışla 31.3558 seviyesinde bulunuyor. Brent petrolün varil fiyatı vadeli işlemlerde %1.7 değer kazancıyla 83.31 dolardan işlem görüyor. Altının onsu yüzde 0.2 artışla 2.047 dolardan alıcı buluyor

Enflasyon Rakamları ve Fitch Raporu Takip Edilecek

Yurt içinde 4-8 Mart haftasında Şubat ayı enflasyon rakamları ve Fitch Türkiye değerlendirme raporu öne çıkıyor.

ForeksHaber anketinde Şubat ayı Tüketici Fiyat Endeksi'nde aylık medyan ve ortalama tahmini yüzde 3,98 artış yönünde gerçekleşti. Şubat ayı yıllık TÜFE verisi medyan tahmini yüzde 66,20, ortalama ise yüzde 66,14 artışa işaret ediyor. Ocak ayı TÜFE verisi, aylık yüzde 6,62 artış beklenirken, yüzde 6,70 artış yönünde açıklanmış ve yıllık enflasyon yüzde 64,86 seviyesinde gerçekleşmişti.

ForeksHaber anketine göre Fitch'in 8 Mart Cuma açıklaması beklenen değerlendirmesinde, Türkiye'nin kredi notunu 'B' olarak koruması beklenirken, görünümün ise "durağan"dan "pozitif"e yükselteceği tahmin ediliyor.

Borsa İstanbul'da 4.Çeyrek bilanço dönemi devam ediyor;

4 Mart 2024 tarihinde AYGAZ ve TUPRAS'ın 5 Mart AKSEN ve FROTO, 6 Mart ENKAI ve 7 Mart'ta ise TEKFEN 4.Çeyrek finansallarını açıklaması bekleniyor.

Yurt dışında ise 4-8 Mart haftasında Euro Bölgesi ve ABD İmalat dışı PMI, Euro Bölgesi büyüme verileri, Avrupa Merkez Bankası (ECB) faiz kararı ve FED başkanı Powell konuşması takip edilecek.

Türkiye 5 yıllık CDS risk primi sınırlı yükselerek 302 bps seviyesinde haftayı tamamladı. Haftalık görünümde gelişmekte olan ülkelerin 5 Yıllık CDS risk primlerinde ise yükseliş izleniyor. Türkiye 2 yıllık gösterge tahvil getirileri %43,10 ve uzun vadeli tahvil getirileri ise %27,29 seviyesinde haftayı tamamlıyor.

Haftalık Sektörel Görünüm

Borsa İstanbul'da haftalık sektör ayrışmalar izleniyor. Bilişim %7,36 ve kobi sanayi %4,26 yükseliş kaydederek pozitif yönde ayrışma gösterdi. Bankacılık %5,83, inşaat %5,82 ve turizm %4,87 düşüş göstererek negatif ayrıştı.

Haftalık Global Sektörel Görünüm

MSCI Dünya Bankacılık Endeksinde %0,86 düşüş izlenirken MSCI Gelişmekte Olan Ülkeler Bankacılık endeksi %0,83 yükseldi. BIST Bankacılık endeksi ise haftalık performansta %5,83 düşüş gösterdi.

Bloomberg dünya havacılık endeksinde haftalık görünümde %0,70 düşüş izlenirken Bloomberg gelişmekte olan havacılık endeksi %2,34 geriledi. BIST ulaştırma endeksi ise haftalık görünümde %2,39 düşüş gösterdi.

MSCI Gelişmekte Olan Piyasalar endeksi haftalık performansta %0,71 düşüş gösterirken MSCI Dünya endeksi %0,10 yükseldi. MSCI Türkiye (USD) endeksi ise %2,62 düşüş gösterdi.

-Çin Dalian Emtia Borsasında işlem gören Demir Cevherinde düşüş devam etti. Demir cevheri haftayı 961 CNY seviyesinden tamamlıyor.

-Etilen/Nafta makasında sınırlı gerileme izlendi. Makas 26 Şubat haftasında 285 USD/Ton seviyesinden 244 USD/Ton seviyesine geriledi.

-Aksa Akrilik için elyaf hammaddesi olarak izlenen petrol türevi olan Akrilonitil (ACN) fiyatlarında yatay seyir izleniyor. ACN, 26 Şubat haftasında 1420 USD/Ton seviyesinde işlem gördü.

Burgan Yatırım Menkul Değerler A.Ş.

https://www.burganyatirim.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

New York borsası güne karışık seyirle başladı.

Açılışın ardından, Dow Jones endeksi yüzde 0.1 gerilerken, S&P 500 endeksi yüzde 0.1 ve Nasdaq endeksi yüzde 0.2 yükseldi.

Küresel piyasalar, PCE Fiyat Endeksi ve ABD büyüme verisi başta olmak üzere veri yoğun bir haftayı kapatmaya hazırlanırken risk iştahı hafta geneline kıyasla yüksek seyretti. Fed Başkanları’ndan gelen mesajlar yılın ikinci yarısında faiz indirimini teyit eder nitelikte. Moody’s, önceki yıl %2,9 olarak gerçekleşen G20 ülkeleri için büyüme tahminini %2,4’e revize etti. Asya Pasifik piyasaları, Çin’de açıklanan imalat ve imalat dışı PMI rakamlarının ardından yatay bir kapanış gerçekleştirirken Nikkei %1,2 yükselişle yeni zirve arayışını sürdürdü. Gün içinde açıklanan verilere baktığımızda Euro Bölgesi Şubat Öncü enflasyon verileri aylık bazda %0,6 ile manşette beklentilerle uyumlu açıklandı. Ancak öncü veri çekirdek bazda %3,1 ile %2,8 beklentinin üzerinde kalmaya devam etti. Daimler Truck (DTG), 2 milyar € hisse geri alım programı açıklamasının ardından Avrupa seansında %16’nın üzerinde değer kazandı. Şirketin FAVÖK’ü önceki yılın aynı dönemindeki 4,4 milyar € ile kıyaslandığında %25 artışla 5,5 milyar €’ya yükseldi. Daimler, pay başına temettüsünü 1,3 €’dan 1,9 €’ya yükseltti. ABD vadelileri yatay görünümünü korurken seans açılışının ardından yoğun gündem takip edilmeye devam edilecek. Şubat ayı imalat PMI (17:45), Şubat ayı ISM imalat endeksi (18:00), Ocak ayı tüketici güveni (18:00) öne çıkan veriler arasında. Ayrıca bugün FOMC üyelerinden Waller (18:15), Bostic (20:15), Daly (21:30) ve Kugler (23:20) konuşmalarını izleyeceğiz.

Pre - Market’ta En Hareketli Hisseler

Apple Inc (NASDAQ:AAPL) - Goldman Sachs, Apple’ı ABD’de takip edilen şirketler listesinden çıkardığını duyurdu. Pazardaki gelir artışının yavaşlamasına vurgu yapılırken i) yeni ürün inovasyonundaki eksiklik ii) iPhone birim talebinin yavaşlaması iii) bilgisayar ve tablet kategorisine yönelik tüketici talebinin zayıflaması dayanak olarak gösterildi. Goldman, ABD takip listesinden Southern Co’yu (SO) da çıkardı. Listeye yeni eklenenler arasında ise Amgen (AMGN) , Monday.com (MNDY) ve Vulcan Materials (VMC) yer alıyor. AAPL hisse senedi seans açılışı öncesinde %0,40 ekside.

Fisker Inc (NYSE:FSR) - Elektrikli araç start-up’ı Fisker, işgücünün %15’ini işten çıkaracağını ve onaylanmış projelerine yatırımlarını durduracağını bildirdi. Fisker’ın açıklamaları benzer şekilde Rivian (RVN) beklenti altında kalan bilançosunun ardından geldi. Fisker 2024’ü ‘’zorlu bir yıl’’ olarak nitelendirdi. Fisker‘ın Ocean araçları için 2024 yılı üretim beklentisi 20.000 ila 22.000 adet arasında olup, bu rakam konsensüs tahmini 35.600 adedin altında. Yüksek elektrikli araç fiyatlarına kıyasla elektrikli otomobillerin menzilinin kısıtlı olması ile ABD'de tüketicilerin hibrit araçlara ilgisi ve dolayısı ile satışları artıyor. FSR hisseleri seans açılışı öncesinde %40 düştü.

HP Inc (NYSE:HPQ) - Wells Fargo, mevcut piyasa koşulları ve büyüme koşullarındaki yavaşlamayı gerekçe göstererek HP için derecelendirmesini portföyde ağırlık artır’dan sektör performansına indirgedi. Banka, fiyat hedefini 21,0 $’dan 17,00 $’a düşürdü. Revizyon son kapanış baz alındığında %66,58 potansiyel düşüşe işaret ediyor. Wells Fargo ve Barclays diğer Wall Street kurumlarının hedefleri ile kıyaslandığında şirket için negatif revizyona sahip iki kurum.

Li Auto Inc (NASDAQ:LI) - Çin merkezli elektrikli araç şirketi, Şubat ayı teslimat ve üretim raporunu yayımladı. Şirket, Şubat 2024’te araç teslimatlarının %21,8 artışla 20.251 araca ulaştığını bildirdi. Şirketin kümülatif teslimatları Şubat 2024 sonu itibarıyla 684.780'e yükseldi. Şirket, Li7, Li8 ve Li9 modellerinde güncelleme ile birlikte Mart ayında teslimatların 50.000’e ulaşmasını beklediğini belirtti.

Targa Resources Inc (NYSE:TRGP) - 21,92 milyar $ piyasa değerine sahip Targa Resources, Kuzey Amerika’da doğal gaz ve sıvılaştırılmış doğal gaz (LNG) hizmetleri başta olmak üzere enerji altyapı hizmetleri sağlayan bir şirkettir. Hisse için Bloomberg’ten alınan konsensüs fiyat hedefi 108,38 $ ile %10,3 potansiyel getiriye işaret etmektedir. Şirket, 15 Şubat’ta açıkladığı 4Ç finansallarında, geçen yılın aynı dönemine kıyasla %22 artışla 3,53 milyar $ FAVÖK açıkladı. 4Ç23’de şirket çeyrek bazında %8.71 artışla 4,24 milyar $ gelir bildirdi (3Ç23: 3.79 mlr $) Targa, 2024 FAVÖK’ünü 3,7 ila 3,9 milyar $ arasında öngörüyor. Öte yandan Targa, ılıman hava koşulları ve artan maliyetler nedeniyle 1Ç24’de ılımlı gelir büyümesi bekliyor. Şirket, temettüsünü %50 artışla pay başına 0,75 $’a yükseltti. Teknik olarak incelediğimizde, 200 - g ort destekle yükseliş onayı alan hissede bayrak formasyon görülüyor. Momentumun korunması halinde formasyon hedefi 102,20 $ hedeflenebilir. Hissede 95,85 $ altında stop çalıştırmak kaydı ile 97,30 - 98,55 $ bandından long pozisyon alınabilir

Yatırım Finansman Menkul Değerler A.Ş.

https://www.yf.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

1 Mart 2024

Global Piyasalarda Gündem

• ABD hisse endeksi vadelileri, haftanın son işlem günü açılışı öncesinde yataya yakın seviyelerden işlem görüyor. Dün Kişisel Harcamalar ve Kişisel Tüketim Harcamaları Fiyat endeksi verileri beklentilere paralel olarak açıklandı. %0,4 yönündeki piyasa beklentisine kıyasla %1 artış gösteren kişisel gelirlerin ise piyasada satış baskısı oluşturmadığı görülüyor. ABD 10 yıllık tahvil faizleri de dünkü %0,33’lük düşüşün ardından bugün yatay bir seyirde. Dün yukarı yönde bir seyir izleyen dolar endeksinin de sakin bir şekilde yataya yakın konumlandığını görüyoruz. Emtia tarafında ise ons altın gün içi test ettiği 2055$ yatay seviyesinin biraz altında, hafif alıcılı olarak 2045 - 2050$ bandında seyrediyor. Ham petrol jeopolitik riskler eşliğinde güçlü bir direnç noktası olan 79$ yatay direnci üzerinde kapanış almayı deniyor.

• Dün ve bugün Avrupa’da yayınlanan Şubat ayı öncü enflasyon verileri, Ocak’a kıyasla fiyat artış hızında düşüşe işaret etti. Aylık bazda son 1 yılın enflasyonu; Almanya’da %2,9 seviyesinden %2,5’a, Fransa’da %3,1’den %2,9’a, İspanya’da ise %3,4’ten %2,8’e geriledi. Bu gerilemede enerji ve gıda fiyatları etkili oldu. Euro Bölgesi’nin tamamında ise yıllık enflasyon Şubat’ta %2,6 ile geçen ayki %2,8’nin gerisinde, ancak %2,5 yönündeki piyasa beklentisinin üzerinde gerçekleşti. Çekirdek enflasyon da %3,1 ile geçen ayki %3,3’ten az ancak %2,9 yönündeki beklentiye kıyasla yüksek geldi. Bugün açıklanan beklenti üzeri sonuçlar Avrupa hisse piyasalarının genelinde satıcılı bir tepki oluşmasına neden olurken, Almanya’da DAX endeksi görece güçlü seyrini koruyarak tarihi zirvesini yenilemeye devam ediyor. Avrupa’da ABD’ye benzer bir şekilde ilk faiz indiriminin Haziran ayında gerçekleşeceğine yönelik beklentiler ağır basıyor. İki tarafta da tahvil faizleri hisseler üzerinde bir baskı oluştursa da, şimdilik endekslerde yukarı yönlü ivmeyi koruma çabası devam ediyor.

• Dell Technologies, dün seans sonrasında yayınladığı 4.çeyreklik bilançosunda hisse başına 2,20$ kazanç ve 22,32 milyar$ hasılat açıklayarak hisse başına 1,73$ kazanç ve 22,16 milyar$ yönündeki piyasa beklentisini aştı. Cari yıla yönelik şirket öngörüsü ise 93 milyar$ civarında hasılat ve hisse başına 7,25$ - 7,75$ aralığında kazanç yönünde. Analist tahminleri; bu öngörünün altında, medyan 92,07 milyar$ hasılat ve hisse başına 7,15$ kazanç yönündeydi. Şirketin yapay zeka sunucularına yönelik talebe olan güveni, tahminlere kıyasla olumlu gelen şirket öngörülerinde etkili oldu. Dell’in bu sunucuları, aynı zamanda yüksek-performanslı donanımlarda da kullanılan Nvidia’nın grafik işlemcilerine sahip. Diğer taraftan sektörü inceleyecek olursak; Dell’in rakibi HP, dün açıkladığı çeyreklik finansallarında piyasa beklentisini yakalayamamıştı. Lenovo ise geçen hafta güçlü bir bilanço getirmiş ve son 5 çeyrekteki hasılat küçülmesini tekrar büyümeye çevirmeyi başarmıştı. Bu sonuçlar eşliğinde kişisel bilgisayar sektörünün karışık bir görünüm sunduğu söylenebilir. Kimi şirketler daha yavaş iyileşme gösterirken, Dell gibi bazı şirketler ise yapay zeka furyasından nasibini alarak durumu lehine çevirmeyi başarıyor. Dell (NYSE: DELL) seans öncesi işlemlerde %22,25 artıda.

• Keurig Dr Pepper, bugün yaptığı açıklamada ana hissedarlarından olan JAB Holding’in yaklaşık 87 milyon adet KDP hissesini borsaya kote ederek satmayı planladığını duyurdu. Ayrıca JAB, satış işleminde yüklenici firmaya ayrıca yaklaşık 13 milyon adet hisse almayı sağlayan opsiyon sunacak. Böylece opsiyon kullanılırsa satış işlemi 100 milyon adete yükselecek. KDP ise gerçekleşecek işlem fiyatından 35 milyon payı geri almayı planlıyor. Bu geri alım KDP’nin 4 milyar$’lık pay geri alım programının yaklaşık 1,8 milyar$’ına tekabül ediyor. Keurig Dr Pepper (NASDAQ: KDP) seans öncesi işlemlerde %3,18 ekside.

Restaurant Brands International Inc. (NYSE: QSR)

Restaurant Brands International; Tim Hortons, Burger King, Popeyes gibi fast food markalarının sahibi ve işletmecisidir.

QSR 13 Şubat’ta yayınlanan 4Ç23 bilançosunda geçen yılın aynı dönemine göre %7 artışla 1,82 milyar$ hasılat ve %4,2 artışla hisse başına 0,75$ kazanç elde etti. Böylece şirket 2023 yılını 2022’ye göre %8 artışla 7,02 milyar$ hasılat ve %3,1 artışla hisse başına 3,24$ kazanç ile tamamladı.

2023 mali yılında %5,6 artışla 2,2 milyar$ faaliyet karı ve %7,4 artışla 2,55 milyar$ FAVÖK elde etti. 2023 yılında şirket restoran sayısını net %3,9 arttırdı.

Şirket 1,2 milyar$ serbest nakit akışı elde ederek bu alandaki olumlu performansını sürdürdü.

Şirket yönetimi uzun vadeli hedeflerini açıkladı. Buna göre şirket 2028 yılına gelindiğinde 40.000 restorana ulaşmayı, 60 milyar$ hasılat ve 3,2 milyar$ faaliyet karına erişmeyi hedefliyor, buna göre şirket önümüzdeki 5 yılda her yıl %3 karşılaştırılabilir satış büyümesi, %5 üzeri net restoran artışı ile %8 faaliyet karı artışı sağlamayı bekliyor.

50 günlük ortalamasından destek bularak yükselen QSR hareketli ortalamaları üzerinde fiyatlanarak 77,00$ yatay trendi üzerinde kalıcı olmayı deniyor. 75,00$ altında zarar kes çalıştırmak kaydıyla 80,50$ ve 83,00$ hedeflenebilir.

Mart Vadeli Soya Küspesi Sözleşmesi

Şubat ayının başında sözleşmenin 21 günlük ortalamasını aşağı kırmasıyla başlayan alçalan trendin sürdüğünü görüyoruz. Alçalan trend boyunca 10 ve 21 günlük ortalamaları kritik trend takipçisi olarak takip edilebilir.

Sözleşmede 10 günlük ortalamanın belirlediği 332$ üzerindeki kapanışlarda uzun pozisyon alınmasını öneriyoruz. 332$ üzerinde, 324$ altında zarar kes çalıştırarak 345$ hedefli uzun pozisyon alınabilir.

323$ yatay trendi önemli bir yatay destek konumunda bulunuyor. Soya küspesi sözleşmesi 323$ desteğinin altında kapanış gerçekleştirirse satışların derinleşeceğini düşünüyoruz. Bu durumda, 323$ altında 332$’ bölgesi üzerinde zarar kes çalıştırarak 310$ hedefli kısa pozisyon alınabilir.

Mart Vadeli Russell 2000 Sözleşmesi

FED’in önem atfettiği ve enflasyon göstergesi olarak gördüğü kişisel tüketim harcamaları endeksi (PCE) beklentiler dahilinde geldi.

Beklentiler dahilinde gelen PCE verisi sonrası enflasyonun gelecek aylarda düşüş gösterebileceği ve bu düşüş ile beraber ilk faiz indiriminin Haziran ayında olabileceği ihtimali arttı.

Faiz indirimlerinin haziran ayında başlayabileceği ihtimalinin artması sonucu Russel sözleşmesinde 2083 seviyesine kadar yükseliş gördük.

2100 seviyesinin üzerinde sözleşmede yükseliş ivmesinin hızlanacağı görüşündeyiz. Sözleşme 2100 seviyesinin üzerinde kalıcılık sağlarsa, 2065 stop seviyesi olmak koşulu ile 2150 hedefli uzun pozisyon alınmasını öneriyoruz.

Sözleşmede 2020 seviyesi hem daha önce direnç görevi gördüğü hem de 21 günlük üstel ortalamanın geçtiği seviye olduğu için önemli bir destek seviyesi olduğu görüşündeyiz. Sözleşme 2020 seviyesinin altında kapanış yaparsa, 2050 stop seviyesi olmak koşulu ile 1950 hedefli kısa pozisyon alınmasını öneriyoruz.

PhillipCapital Menkul Değerler A.Ş.

https://www.phillipcapital.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

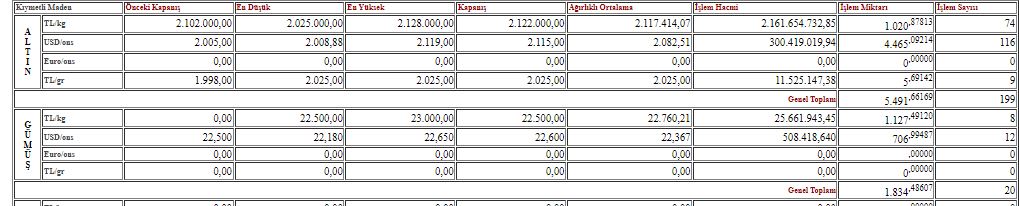

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri