Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

BIST-100 endeksinde 9,500 direnci üzerindeki kalıcı hareketlerde yukarı yöndeki denemeler ivme kazanabilir

Küresel piyasalarda Ortadoğu kaynaklı jeopolitik riskler hafiflerken ticaret anlaşma haberleri ile Fed faiz indirimi beklentilerinin öne çıktığını takip ediyoruz. Geçen hafta ABD Ticaret Bakanı Lutnick ABD ve Çin arasında ticaret anlaşmasının imzalandığını ve ülkesinin 10 büyük ticaret ortağıyla anlaşma sağlamaya yakın olduğunu açıklamıştı. ABD endeksleri Cuma günü yeni rekor seviyede günü tamamlarken son olarak ABD ile Kanada arasında gümrük vergileri konusundaki anlaşmazlığı gidermek için yapılan müzakerelerde ilerleme sağlandığı yönündeki haberler ön planda. Kanada ABD ile görüşmeleri ilerletmek için dijital hizmetler vergisini kaldırdı. Diğer taraftan Trump'ın vergi tasarısının 4 Temmuz'a yetişip yetişmeyeceği tartışılırken, piyasalar perşembe günü açıklanacak tarım dışı istihdam verilerini bekliyor. Geçen hafta Fed'den gelen bazı açıklamalar ve bazı zayıf verilerin de desteğiyle piyasada bu yıl üç faiz indirimi beklentilerinin canlandığını takip ettik. Bu doğrultuda ABD'de açıklanacak istihdam verisinden gelecek sinyaller faiz indirim tartışmalarının yoğunlaştığı günlerde önemli olabilir. Bu sabah Asya piyasaları geneli artıda, vadeli endeksler pozitif açılış sinyali veriyor.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bu Hafta Haziran Ayı Enflasyon Verisi Takip Edilecek

Küresel piyasalarda, ticaret müzakerelerinin uzatılması beklentileriyle pozitif görünüm devam etti. Borsa İstanbul’da ise haftanın son işlem gününde ise bankacılık sektörü öncülüğünde yükseliş izlendi. BIST100 günü %1,12 yükselişle 9.405 puanda tamamladı.

Sektörel görünümde bankacılık %2,59, holding %0,94 ve ulaştırma %0,92 yükseliş kaydetti. BIST100 endeksini ağırlıklı olarak ASELS, ISCTR ve YKBNK pozitif etkiledi. Endeksi TKFEN, ENKAI ve VAKBN ise negatif yönde etkiledi.

SPK, Borsa İstanbul'da uygulanmakta olan açığa satış yasağı, pay geri alımlarına yönelik kolaylaştırıcı düzenlemeler ve öz kaynak oranı esnekliği gibi önlemlerin süresini 29 Ağustos 2025 seans sonuna kadar uzattı.

Beklentilerimiz; Son dönemlerde, Borsa İstanbul’da birçok başlıkta risklerin agresif bir şekilde fiyatlara yansıdığını düşünüyoruz. Bu risklerin büyük ölçüde geride kalmasıyla birlikte Borsa İstanbul’da toparlanmanın kademeli olarak başlayacağını düşünüyoruz. Önceki değerlendirmemizi hatırlatmak gerekirse; birçok risk unsurunun halihazırda fiyatlandığını düşünmeye devam ediyoruz.

Haziran ayı enflasyon beklentilerinde izlenen iyimser görünüm TCMB’nin Temmuz ayında faiz indirimlerine başlayabileceğine işaret ediyor. Faiz indirim sürecinin Borsa İstanbul’un performansını destekleyeceğini düşünüyoruz. Bu sürece bankacılık sektörü öncülük etmeye devam edebilir. Bankacılık sektörü dışında havacılık, iletişim, sigortacılık ve GYO sektörlerinin öne çıkacağını düşünüyoruz.

BIST100 endeksinde teknik olarak 9.000/9.750 geniş bandı izliyoruz. Endekste ara direnç bölgesi olarak 9.500 seviyesi takip edilebilir. Bu bölge aşılamadıkça 9.000 hattına doğru tekrar kar satışları yaşanabilir. 9.500 seviyesi üzerinde ise 9.750 ana direnç bölgesi öne çıkıyor. Yurt içinde bugün işsizlik oranı ve dış ticaret rakamları takip edilecek. Bu hafta ise Perşembe günü açıklanacak Haziran ayı TÜFE verisi öne çıkmaktadır. Medyan beklentiler aylık TÜFE’nin %1,5 civarında açıklanması yönünde şekil alıyor.

Şirket Haberleri

PATEK: TİTRA Teknoloji Türkiye'nin ilk insansız helikopteri ALPİN ile 200, envanterdeki helikopterlerin insansızlaştırılmasıyla için çalışmalar yürütüyor.

MSGYO: Mistral GYO, İzmir Kumsal Boyalık projesnde Yapı Kullanma İzin Belgesi aldı.

POLHO: Polisan Holding çoğunluk paylarının satışı hakkında hisse devir sözleşmesi imzalandı.

ADEL: Adel Kalemcilik'in toplam personel sayısı, kamuya açıklanan son finansal raporda yer alan 2025 yılı ortalama personel sayısına göre %17,1 oranında azaldı.

HLGYO: Halk GYO, İzmir Konak-1 binasının Megapol Emlak Yatırım firmasına satılmasına karar verdi.

ADESE (LRSHO): Adese Gayrimenkul, Zermeram Projesi'nin 2. ve 3. etaplarına ilişkin protokol imzaladı.

SISE: Şişe Cam'ın cam ev eşyası el imalatı üretim operasyonların Denizli fabrikasından Kırklareli fabrikasına taşınacak.

MERCN: Mercan Kimya'nın geliştirdiği Nano emülsiyonları Türkiye orman endüstrisi üreticileri tarafından kullanılmaya başlandı.

Pay Alım Satım Bildirimleri

MAVI (ALIM)-(GERİ ALIM) : Şirketimizce 27.06.2025 tarihinde Borsa İstanbul'da pay başına ortalama

34,8798 TL fiyattan toplam 200.000 TL nominal değerli MAVI payları geri alınmıştır.

TCKRC (ALIM)-(GERİ ALIM) : Şirketimizce 27.06.2025 tarihinde Borsa İstanbul'da pay başına ortalama

34,405 TL fiyattan toplam 30.000 TL nominal değerli TCKRC payları geri alınmıştır.

NTHOL (ALIM)-(GERİ ALIM) : Şirketimizce 27.06.2025 tarihinde Borsa İstanbul'da pay başına ortalama

43,30 - 43,54 TL fiyat aralığından toplam 100.000 TL nominal değerli NTHOL payları geri alınmıştır.

AHGAZ (ALIM)-(GERİ ALIM) : Şirketimizce 27.06.2025 tarihinde Borsa İstanbul'da pay başına ortalama

27,4 TL fiyattan toplam 42.158 TL nominal değerli AHGAZ payları geri alınmıştır.

BORLS (ALIM)-(GERİ ALIM) : Şirketimizce 27.06.2025 tarihinde Borsa İstanbul'da pay başına ortalama

65,779 TL fiyattan toplam 51.664 TL nominal değerli BORLS payları geri alınmıştır.

LKMNH (ALIM)-(GERİ ALIM) : Şirketimizce 27.06.2025 tarihinde Borsa İstanbul'da pay başına ortalama

14,69 TL fiyattan toplam 74.508 TL nominal değerli LKMNH payları geri alınmıştır.

PCILT (ALIM)-(GERİ ALIM) : Şirketimizce 27.06.2025 tarihinde Borsa İstanbul'da pay başına ortalama

13,155 TL fiyattan toplam 20.000 TL nominal değerli PCILT payları geri alınmıştır.

Burgan Yatırım Menkul Değerler A.Ş.

https://www.burganyatirim.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hazine ve Maliye Bakanı Mehmet Şimşek, OVP'de önceliklerinin enflasyonu kalıcı olarak tek haneye indirmek olduğunu belirtti. Şimşek, bu alanda önemli mesafe kat edildiğini ve bir yıldır dezenflasyon sürecinin kesintisiz devam ettiğini ifade etti.

Cumhurbaşkanı Recep Tayyip Erdoğan, İstanbul Kongre Merkezi'nde gerçekleştirilen "Küresel Ulaştırma Koridorları Forumu"nda açıklamalarda bulunarak, "Küresel ekonomide lojistik hatların önemi her geçen gün artıyor. Kovid salgını döneminde bunu yakından gördük. Güvenli ulaşım güzergahlarının önemi, Hürmüz Boğazı'ndaki belirsizlikle tekrar hatırlandı" dedi.

ABD

Donald Trump, Fed Başkanı Jerome Powell'ı faiz oranlarını "yapay olarak yüksek" tutmakla suçlayarak, Powell'ı "kötü bir insan" olarak nitelendirdi.

ABD Başkanı Donald Trump, İran'ın "barışçıl olması ve zarar vermemesi" halinde yaptırımları kaldırabileceğini söyledi.

ABD'de Cumhuriyetçilerin Kongreye sunduğu tartışmalı vergi indirimi tasarısının resmen görüşülmeye başlanması önerisi, Senatodan az farkla onay aldı.

ABD Başkanı Donald Trump, İsrail Başbakanı Binyamin Netanyahu'ya yönelik yolsuzluk davalarının düşürülmesi adına bir kez daha çağrıda bulundu.

ABD Başkanı Donald Trump, İran'a askeri amaçlara hizmet etmeyecek şekilde nükleer tesisler geliştirmesi için 30 milyar dolar finansal destekte bulunmayı düşündüğü yönündeki haberleri yalanladı.

ABD Merkez Bankası (Fed), stres testine tabi tuttuğu büyük bankaların ciddi bir resesyonu atlatmaya hazır olduklarını bildirdi.

İntegral Yatırım Menkul Değerler A.Ş.

www.integralmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST100

BIST100 Endeksi cuma gününü %1,12 yükseliş ile 9.404 puandan kapattı. Endeks gün içinde 9.235-9.431 bandında hareket etti. Endeksin hacmi ise 87,43mlr TL gerçekleşti. Yukarı yönlü hareketlerde ilk etapta yatay trend direnci olan 9.420 seviyesi izlenebilir. Direncin yukarı yönlü kırılması durumunda alçalan kanal direnci olan 9.465 seviyesi takip edilebilir. Alçalan kanal direncinin yukarı yönlü kırılması durumunda yatay trend direnci olan 9.750 seviyesi izlenebilir. Aşağı yönlü hareketlerde ilk etapta yükselen trend desteği olan 9.245 seviyesi takip edilebilir. Desteğin aşağı yönlü kırılması durumunda yatay trend desteği olan 9.200 seviyesi izlenebilir. Yatay trend desteğinin aşağı yönlü kırılması durumunda ise yatay trend desteği olan 8.855 seviyesi hedeflenebilir.

Dolar Bazlı BIST100 Endeksi güne 233USD seviyesinden başladı ve gün içinde 231USD-236USD bandında hareket etti. Günü 235USD seviyesinden kapattı. Yukarı yönlü hareketlerde yatay trend direnci olan 245USD seviyesi takip edilebilir. Direncin yukarı yönlü kırılması durumunda alçalan kanal direnci olan 254USD seviyesi hedeflenebilir. Aşağı yönlü hareketlerde yatay trend desteği olan 234USD seviyesi takip edilebilir. Desteğin aşağı yönlü kırılması durumunda ise 226USD seviyesi hedeflenebilir.

VIOP30

VIOP30 Yakın Vade Kontratı, cuma gününü %1,39 yükseliş ile 10.508 puandan kapattı. Kontrat gün içinde 10.285-10.544 bandında hareket etti. Teknik bakımdan yukarı yönlü hareketlerde ilk etapta yatay trend direnci olan 10.645 seviyesi takip edilebilir. Direncin yukarı yönlü kırılması durumunda alçalan trend direnci olan 10.865 seviyesi izlenebilir. Alçalan trend direncinin yukarı yönlü kırılması durumunda ise yatay trend direnci olan 10.980 seviyesi hedeflenebilir. Aşağı yönlü hareketlerde ilk etapta yatay trend desteği olan 10.445 seviyesi izlenebilir. Desteğin aşağı yönlü kırılması durumunda yatay trend desteği olan 10.320 seviyesi takip edilebilir. Yatay trend desteğinin aşağı yönlü kırılması durumunda ise alçalan kanal üst bandı desteği olan 10.185 seviyesi takip edilebilir.

USDTRY

USDTRY kurunda cuma günü 39.78-39,91 bandında hareket edildi. Dolar/TL’de geri çekilmelerde ilk etapta yükselen kanal direnci olan 39,94 seviyesi takip edilebilir. Direncin yukarı yönlü kırılması durumunda yükselen trend direnci olan 41,01 seviyesi izlenebilir. Yükselen trend direncinin yukarı yönlü kırılması durumunda tarihi zirve olan 41,53 seviyesi hedeflenebilir. Aşağı yönlü hareketlerde ilk etapta yükselen kanal desteği olan 39,48 seviyesi takip edilebilir. Desteğin aşağı yönlü kırılması durumunda yatay trend desteği olan 39,32 seviyesi izlenebilir. Yatay trend desteğinin aşağı yönlü kırılması durumunda uzun vadeli yükselen kanal üst bandı desteği olan 38,85 seviyesi hedeflenebilir.

Piramit Menkul Kıymetler A.Ş

www.piramitmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bugün Ne Bekliyoruz? Asya hisse senedi piyasaların haftaya karışık bir başlangıç yaptı. Japonya’da zayıf sanayi üretimi verisinin ardından Nikkei225 Endeksi %0,50, Topix Endeksi %0,22 yükseldi. Sanayi üretimi mayısta aylık %0,5 artışla beklentinin önemli ölçüde altında kaldı. Çin’de beklenenden güçlü gelen PMI verilerinin ardından Şanghay Bileşik Endeksi %0,52, Shenzhen Bileşik Endeksi %0,63 artış kaydetti. Hong Kong Hang Seng Endeksi %0,30 geriledi. Çin’de resmi imalat PMI haziranda sektörün daralmaya devam ettiğini gösterse de beklentiyi aşarak 49,5’ten 49,7’ye yükseldi. İmalat dışı PMI da aynı dönemde 50,3’ten 50,5’e yükselerek beklentiyi geride bıraktı. Güney Kore Kospi Endeksi %0,55 yükselirken Kosdaq Bileşik Endeksi fazla değişmedi. Güney Kore’de sanayi üretimi mayısta aylık bazda %2,9 daralarak beklenenden daha fazla küçüldü. Tayvan Taiex Endeksi %1,44 düştü. Avustralya S&P/ASX200 Endeksi %0,33 artış gösterdi. Avrupa piyasaları küresel risk algısının bir miktar iyileşmesiyle pozitif bir hafta açılışına hazırlanmaktadır.

Almanya TÜFE verisi (Haziran-öncü)

Haftanın ilk işlem günü Almanya’nın haziran ayı öncü TÜFE rakamları takip edilecek. Almanya’da TÜFE mayısta aylık bazda %0,1, bir önceki yılın aynı dönemine göre %2,1 artmıştı.

İngiltere GSYİH (1Ç24-Nihai)

İngiltere’de haftanın ilk işlem günü yılın ilk çeyreğine ilişkin nihai GSYİH rakamları yayımlanacak. Mayıs ortasında yayımlanan öncü verilere göre İngiltere ekonomisi ilk çeyrekte çeyreklik bazda %0,7, yıllıklandırılmış olarak %1,3 büyüme kaydetti. Nihai verilerde değişiklik beklenmemektedir.

Yurt içinde iş gücü istatistikleri (Mayıs)

Haftanın ilk işlem günü TÜİK’in mayıs ayı iş gücü istatistikleri takip edilecek. Nisanda, mevsim etkisinden arındırılmış işsizlik oranı bir önceki aya göre 0,6 puan artışla %8,6 seviyesinde gerçekleşirken aynı dönemde genç nüfusta mevsim etkisinden arındırılmış işsizlik oranı 0,4 puan artışla %15,7 oldu. Mevsim etkisinden arındırılmış atıl işgücü oranı bir önceki aya göre 3,4 puan artışla %32,2 oldu.

Dış Ticaret İstatistikleri (Mayıs-Nihai)

TÜİK haftanın ilk işlem günü mayıs ayının nihai dış ticaret istatistiklerini yayımlayacak. Ticaret Bakanlığı’nın öncü verilerine göre mayısta, ; ihracat %2,7 artışla 24,83mlr USD, ithalat %2,1 artışla 31,30mlr USD oldu. Dış ticaret açığı %0,1 artışla 6,47mlr USD’ye yükseldi.

Ocak-mayıs döneminde ise ihracat %3,5 artışla 110,95mlr USD, ithalat %5,7 artışla 152,00mlr USD olurken dış ticaret açığı %12,1 artışla 41,06mlr USD olmuştu.

Piyasalarda Cuma Günü Ne Oldu? Hisse senedi piyasalarında karışık bir seyir hâkimdi. Asya’da, Japonya Nikkei225 Endeksi %1,43 yükselirken Çin CSI300 Endeksi %0,61, Hang Seng Endeksi %0,17, Güney Kore Kospi Endeksi %0,77 düştü. Avrupa tarafında Stoxx Europe 600 Endeksi %1,14, Almanya DAX Endeksi %1,62, İngiltere FTSE100 Endeksi %0,72, Fransa CAC40 Endeksi %1,78 yükseldi. ABD’de ise S&P500 Endeksi %0,52, Nasdaq Bileşik Endeksi %0,52, Dow Jones Endeksi %1,00 değer kazandı.

Borsa İstanbul’da pozitif bir seyir hâkimdi. BIST100 Endeksi %1,12 değer kazanarak 9.404 puandan kapandı. BIST 100’de işlem hacmi 87,42mlr TL seviyesinde seyretti. BIST30 Endeksi %1,48 yükselerek 10.485 puandan seansı tamamladı. BIST Banka Endeksi %2,59, BIST Sınai Endeksi %0,19 yükseldi.

PCE Fiyat Endeksi (Mayıs)

PCE Fiyat Endeksi mayısta beklentiye paralel aylık %0,1, yıllık %2,3 arttı. Fed’in yakından izlediği çekirdek PCE Fiyat Endeksi ise mayısta beklenti üzerinde aylık %0,2, yıllık %2,7 arttı. Çekirdek PCE, değişken gıda ve enerji fiyatlarını dışarıda bırakarak gelecekteki enflasyonun daha iyi bir göstergesi olarak görülmektedir.

Fed’in çekirdek PCE için resmi hedefi %2,0 seviyesinde bulunmaktadır. Fed yetkililerinin geçen hafta güncellenen projeksiyonlarına göre Banka’nın 2025 sonu için tahmini %3,1’e yükseldi.

İki hafta önce açıklanan verilere göre diğer tüketici enflasyon göstergesi TÜFE tarafında, mayısta aylık %0,1, yıllık %2,4 ile beklenenden az artış olmuştu. Aynı dönemde çekirdek TÜFE de aylık %0,1, yıllık %2,8 ile beklenenden daha az arttı.

ABD ve Avrupa’da tüketici güveni (Haziran)

Bu yılın başından beri gerilemekte olan Michigan tüketici güveni mart ayından bu tarafa en yüksek seviyeye ulaşarak 60,7 değerini aldı.

Euro Bölgesi’nde ise geçen yılın son çeyreğinden beri gerilemekte olan endeks beklentilere paralel -15,3 değerini alarak gerilemeye devam etti.

Yurt içinde Ekonomik Güven Endeksi (Haziran)

Ekonomik güven endeksi haziranda 96,65’ten 96,71’e yükseldi. Haziranda, bir önceki aya göre, tüketici güven endeksi %0,3 arttı, reel kesim güven endeksi 0,2 puan azaldı, hizmet sektörü güven endeksi %0,4 arttı, perakende ticaret sektörü güven endeksi %2,5 azaldı, inşaat sektörü güven endeksi %1,7 azaldı.

Piramit Menkul Kıymetler A.Ş

www.piramitmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

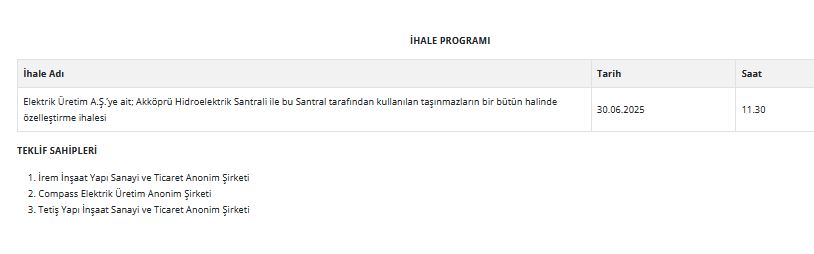

Özelleştirme İdaresi Başkanlığı (ÖİB) internet sitesinde yayınlanan açıklama aşağıda bulunuyor:

Özelleştirme kapsam ve programında bulunan Elektrik Üretim A.Ş.’ye ait; Akköprü Hidroelektrik Santrali ile bu Santral tarafından kullanılan taşınmazların bir bütün halinde özelleştirme ihalesinin nihai pazarlık görüşmesi İdaremizde belirtilen tarih ve saatte yapılacaktır.

Matriks Haber Servisinin Haziran ayı enflasyon beklenti anketi 16 ekonomistin katılımıyla sonuçlandı.

Ankete katılan ekonomistlerin Haziran ayı TÜFE beklentilerinin ortalaması

%1,56 olarak gerçekleşti. Haziran ayına ilişkin en düşük beklenti %1,30, en yüksek beklenti %1,91 oldu.

Ekonomistlerin, Haziran ayı TÜFE'ye ilişkin yıllık artış beklentisi %35,26 olarak

ortaya çıktı. Yıllık bazda beklentiler en düşük %34,95, en yüksek %35,76 olarak gerçekleşti.

2025 yıl sonu TÜFE beklentilerinin ortalaması ise %30,45 seviyesinde oluştu. Yıl sonuna ilişkin beklentiler %28,00 ila %32,00 aralığında yer aldı.

TÜİK, Haziran ayına ilişkin TÜFE rakamlarını 3 Temmuz Perşembe günü saat 10.00'da açıklayacak.

Mayıs'ta TÜFE aylık %1,53 artarken, yıllık artış %35,41 olarak gerçekleşmişti.

Piyasa Beklentimiz

Borsa endeksi geçen haftayı %2,19 yukarı tamamladı. Böylelikle iki haftalık düşüşün ardından sınırlı bir toparlanma geldi. Bankacılık endeksi ise daha güçlü bir hareket yaparak %7,43 yükseldi. Ateşkesle birlikte daha olumlu bir iç piyasa tablosu görmekteyiz. Haziran ayı karar metnine giren küresel risklerdeki artış yavaş yavaş yatışmış görünüyor. Bununla birlikte artan petrol fiyatlarının tekrar gerilemesi enflasyon üstünde ekstra bir baskı yaratmayacak. Bu da endeksteki güçlenmenin bir parçası. Çünkü tüm bunlar yavaş yavaş temmuz ayında bir faiz indirimi gelebileceğine işaret ediyor. 19 Mart’ta yaşanan siyasi cephedeki bozulmanın ekonomik göstergelerde yarattığı tahribat telafi edilmeye devam ediyor. Bu hafta gelecek haziran ayı enflasyonu da beklentinin altında gelmesi halinde uygun koşullar Merkez Bankası için oluşmuş olacak. Yabancı kurumlar Merkez Bankasından ağırlıklı olarak 250 baz puan faiz indirimi bekliyor. Ancak piyasada 300 ve 350 baz puan gibi beklentiler de bulunuyor. Risklerde herhangi bir artış olmadığı takdirde Merkez Bankasının faiz indirme olasılığı artabilir ve bu da tarih yaklaştıkça piyasa fiyatına yansıyabilir.

30 Haziran’da CHP Kurultayı için karar açıklanacak. Piyasanın önündeki en büyük risklerden bir tanesi bu. Yeni bir siyasi krizin çıkması ekonomik koşulların tekrar gerilemesine neden olabilir ve bu da Merkez Bankasının aksiyonlarını geciktirebilir. Bir nevi yeni bir 19 Mart tekrarı olur diyebiliriz. Bu da karşın çıkacak kararın belirsizliği sonlandıracak nitelikte olması piyasanın daha güçlü bir şekilde olumlu fiyatlama içine girmesini destekleyebilir. Başka bir deyişle piyasa için en büyük belirsizliklerden bir tanesi geride kalmış olacak. Bu durumda bankacılık endeksi başta olmak üzere, GYO, çimento, geride kalan sanayi şirketleri ve büyüme odaklı şirketlerin ön planda olması beklenebilir.

Haftaya, Asya’dan gelen sanayi üretimi ve PMI verileriyle başlıyoruz. Japonya’dan açıklanacak sanayi üretimi, hem iç talebin hem de küresel talep yönlü baskıların izini sürmek açısından önemli olacak. Aynı saatlerde Çin’den açıklanacak resmi imalat PMI verisi, ekonominin üretim tarafında toparlanma olup olmadığını göstermesi bakımından kritik. Avrupa tarafında ise haftanın ilk dikkat çeken verileri İngiltere GSYH rakamları olacak. Beklentinin üzeri bir büyüme, BOE politikaları üzerinde baskı yaratabilir. Türkiye’de işsizlik oranı açıklanacak ancak piyasaya etkisi sınırlı kalabilir. Öğleden sonra Almanya'dan TÜFE verileri gelecek. Euro Bölgesi enflasyon beklentileri açısından öncü kabul edilen bu veri, euro varlıkları üzerinde oynaklık yaratabilir. Akşam saatlerinde Fed ve ECB yetkililerinin konuşmaları da piyasalar tarafından yakından izlenecek.

Ayın ilk işlem gününde gözler yeniden Asya’dan gelecek PMI verilerinde olacak. Çin Caixin imalat PMI verisi, özel sektörün üretim eğilimini yansıtması açısından dikkat çekici. İçeride ise Türkiye İmalat PMI verisi açıklanacak; büyümenin sürdürülebilirliği açısından bu veri yakından izlenecek. Avrupa’da Almanya ve Euro Bölgesi PMI verileri ile birlikte Almanya işsizlik oranı takip edilecek. Özellikle imalat sektöründe 50 eşik seviyesinin altındaki seyirler, bölgedeki durgunluğun devam ettiğini teyit edebilir. İngiltere, öğleden önce imalat PMI ile öne çıkarken; günün ilerleyen saatlerinde Lagarde, Bailey ve Powell gibi büyük merkez bankası başkanlarının konuşmaları öne çıkıyor. Aynı saatlerde ABD'den ISM ve PMI verileri ile inşaat harcamaları açıklanacak. Hem sektör bazlı hem genel büyüme beklentileri açısından bu veriler kritik sinyaller verebilir.

Çarşamba günü Avrupa odaklı başlayacak veri akışı, Euro Bölgesi işsizlik oranıyla açılıyor. İstihdamda toparlanmanın sürüp sürmediği bu veriyle değerlendirilecek. Günün ikinci yarısında ABD’den gelecek ADP özel sektör istihdam değişimi, Cuma günü açıklanacak tarım dışı istihdam verisi öncesinde öncü niteliğinde olacak. Petrol yatırımcıları için haftalık DOE petrol stok verileri ve Cushing bölgesi verileri de kısa vadede oynaklığı artırabilir. Verilerin beklentilerden ne kadar sapma gösterdiği ön planda olabilir. Lagarde’ın konuşması da aynı saatlere denk gelirken, özellikle para politikası yönlendirmeleri açısından dikkatle izlenecek.

ABD’nin Kurtuluş Günü tatili nedeniyle piyasalar erken kapanacak olsa da, sabah saatlerinde Türkiye’de gözler enflasyon verilerine çevrilecek. TÜFE, ÜFE ve çekirdek enflasyon oranları, hem faiz politikası hem de reel getiri algısı açısından oldukça önemli. Özellikle baz etkisinin yılın ikinci yarısına nasıl yansıdığı bu verilerle daha net anlaşılacak. Aynı gün Euro Bölgesi ve İngiltere’den gelecek hizmetler ve bileşik PMI verileri, bölgedeki toparlanma eğilimini test edecek. Öğleden sonra ise ABD’de tarım dışı istihdam, işsizlik oranı ve saatlik kazançlar gibi istihdam piyasasını doğrudan etkileyen veriler izlenecek. Bu veriler, Fed'in faiz politikası üzerindeki baskıyı yeniden artırabilir. Gün, ISM hizmetler verileri ve fabrika siparişleri ile tamamlanacak. Genel olarak, Perşembe günü veri açısından oldukça yoğun ve oynaklık yaratmaya aday bir gün olacak.

ABD’de resmi tatil nedeniyle piyasalar kapalı olacak. Ancak Avrupa tarafında Almanya’dan fabrika siparişleri açıklanacak. Özellikle ihracat kanadında zayıflık sinyalleri artıyorsa, bu veri DAX endeksi ve euro üzerinde baskı yaratabilir. İngiltere'de ise inşaat PMI takip edilecek; ülkenin büyüme kompozisyonunda daralan inşaat sektörüne dair görünüm yeniden değerlendirilecek. Haftanın son günü görece sakin geçmeye aday.

Ons altın 3323 seviyesindeki 50 günlük ortalamasından negatif ayrışmaya başladı. Ons altında ana yükselen trend bozulmuş değil ancak daha derin bir düzeltme için 3150 seviyesine dek mesafe var. Dolayısıyla bu seviyelerde uzun pozisyonlar için dikkatli olmakta fayda var. İbrenin yeniden yukarı göstermesi için 3323 seviyesi üzerindeki kapanışları izlemek önemli olabilir.

Teknik olarak Bist 100 endeksi henüz güçlü direnç bölgesi olan 9700 seviyesini aşmakta başarılı olamadı. Haftalık göstergelerde teknik bozulma da iyileşmiş değil. Dolayısıyla henüz 9700 seviyesi aşılmamışken uzun pozisyonlar için temkinli olmakta fayda var. Buna karşın temel etkenler dikkate alındığında 9700 seviyesi üzerinde iki günlük kapanış olması ve bu seviyenin üzerini teyit edecek teknik göstergelerin oluşması halinde borsa endeksinde ağırlık artırılabilir. XBANK 50 haftalık ortalaması olan 13660 seviyesi üzerinde kapattı ancak henüz teknik göstergeler bunu desteklemiyor. Dolayıyla daha güvenilir bir teknik gösterge seyri oluşursa bu tarafta kademeli olarak alımlar 16000 seviyesine doğru gidebilir. Bu da borsa endeksinin yeniden 10000 seviyesinin üzerine çıkması anlamına gelebilir.

Bugün hareketli olmasını beklediğimiz hisseler:

ALARK, KOZAL: 22 günlük ortalamayı aşma potansiyeli

AKSEN, HEKTS: 50 günlük ortalamayı aşma potansiyeli

ISCTR, TSKB: 100 günlük ortalamayı aşma potansiyeli

EFORC, SELEC: Güçlü teknik görünüm korunuyor

BIST 100 Endeksi

Teknik olarak Bist 100 endeksi henüz güçlü direnç bölgesi olan 9700 seviyesini aşmakta başarılı olamadı. Haftalık göstergelerde teknik bozulma da iyileşmiş değil. Dolayısıyla henüz 9700 seviyesi aşılmamışken uzun pozisyonlar için temkinli olmakta fayda var. Buna karşın temel etkenler dikkate alındığında 9700 seviyesi üzerinde iki günlük kapanış olması ve bu seviyenin üzerini teyit edecek teknik göstergelerin oluşması halinde borsa endeksinde ağırlık artırılabilir. XBANK 50 haftalık ortalaması olan 13660 seviyesi üzerinde kapattı ancak henüz teknik göstergeler bunu desteklemiyor. Dolayıyla daha güvenilir bir teknik gösterge seyri oluşursa bu tarafta kademeli olarak alımlar 16000 seviyesine doğru gidebilir. Bu da borsa endeksinin yeniden 10000 seviyesinin üzerine çıkması anlamına gelebilir.

Destekler: 9310 / 9250 / 9100

Dirençler: 9500 / 9580 / 9700

VIOP STRATEJİ - XU030 SPOT ENDEKS

BİST 30 spot endeksi geçtiğimiz haftanın son işlem gününde %1,48 değer kazanarak günü ve haftayı 10485 puan seviyesinden tamamladı. Yeni haftada spot endekste yukarı yönlü eğilimin devam etmesi halinde 10600 puan seviyesinin üzeri test edilebilir. Bu nedenle vadeli taraftaki uzun pozisyonların korunması kazanç yaratabilir. Aşağı yönde ise 22 günlük hareketli ortalamanın bulunduğu 10335 puan seviyesini spotta destek olarak takip ediyor olacağız. Spotta 22 günlük hareketli ortalamanın altında günlük kapanışlar gelmesi halinde vadeli taraftaki uzun pozisyonların sonlandırılarak kısa pozisyonların açılması faydalı olabilir.

İntegral Yatırım Menkul Değerler A.Ş.

www.integralmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri