Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

X30YVade Günlük TL Grafik

Yukarı yöndeki tepki çabalarının ilk önemli direnci 11,000-11,300 bölgesinde bulunuyor...

Geçtiğimiz haftalarda, 12,500 bölgesinden itibaren etkili olan ve %18,50'luk sert gerilemeyle 10,000 bölgesine doğru bir savrulma yaşayan piyasada, bu seviyelerden itibaren başlayan yukarı yönlü toparlanma çabalarının etkili olduğunu gözlemliyoruz.

Önümüzdeki sürece baktığımızda ise, mevcut toparlanma çabalarının önündeki ilk önemli dirneç bölgesi olarak öncelikle 11,000 olmak üzere 11,300 seviyesini takip ediyoruz. Bu önemli direnç eşiğinin üzerinde kalıcı hareketler oluşabilmesi halinde ise, tepki çabalarının güçlenerek 11,600\700 aralığına doğru devam etmesi beklenebilir.

Aşağı yönde baktığımızda ise, ilk önemli destek olarak 10,600 seviyesini izlemeye devem ediyoruz. Bu seviye üzerinde kalıcı olunamamasını ise, piyasada bir zayıflama sinyali olarak değerlendireceğiz. Böyle bir gelişme halinde de, sert gerileme esnasında test edilen "dip" 10,000 bölgesinin artık ana destek olarak önem kazanması beklenebilir.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bülten ektedir.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

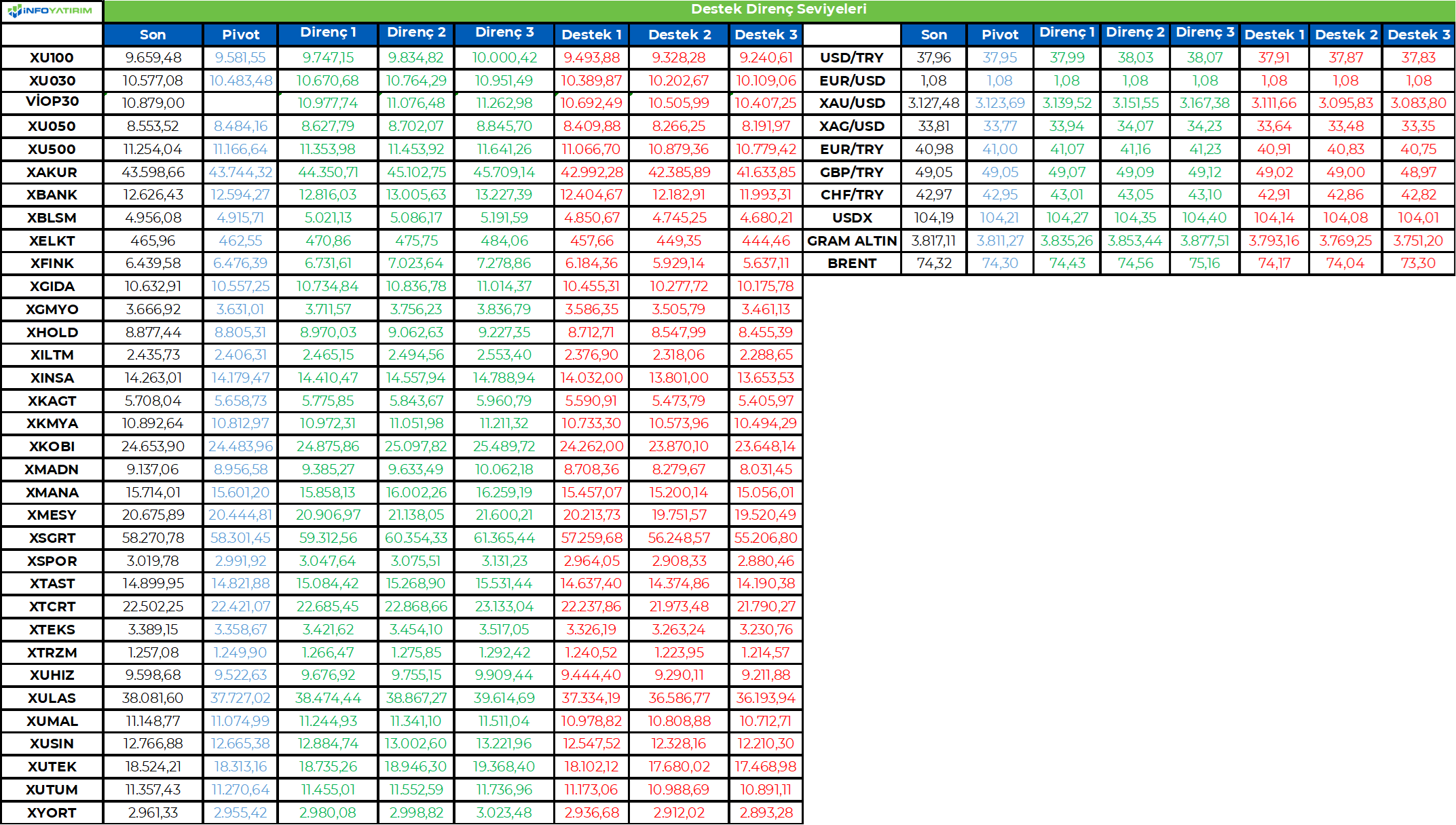

BIST-100 endeksi tarihsel olarak zayıf geçen Mart ayını neredeyse

değişim göstermeden noktaladı. Son 10 Nisan’ın 8’ini artı bölgede

noktalayan endeksin bu dönemdeki ortalama getirisi ise %3,3

seviyesinde bulunuyor. Dolayısıyla istatiksel olarak pozitif bir aya

girilirken ana gündem maddesi ise muhtemelen siyasetteki gelişmeler

olmaya devam edecektir. Bu çerçevede haber akışına hassasiyetin

yüksek seyredeceğini tahmin ediyoruz. Diğer taraftan son iki haftadaki

gelişmelerin fiyatların seyri üzerinde oluşturabileceği riskler göz

önünde bulundurulduğunda enflasyon ve para politikası da

odaklanacağımız önemli konu başlıkları arasında yer alıyor. Mart

ayındaki ara toplantıda gecelik vadede borç verme faiz oranını %46’ya

yükselten TCMB’nin sonraki toplantısı 17 Nisan’da yapılacak.

Kurlardaki yükseliş ve bunun enflasyona potansiyel etkileri nedeniyle

Merkez Bankası’nın faiz indirimlerine devam etmesinin çok kolay

olmadığı düşünülüyor. Yarınki TÜFE rakamının ortaya koyacağı tablo

ise beklentilerin biraz daha netleşmesine katkı sağlayacaktır. Öte

yandan son gelişmelerin ardından yaptığı açıklamada siyasi

belirsizliklerin kur istikrarı için risk oluşturabileceğine dikkat çeken

kredi derecelendirme kuruluşu S&P’nin 25 Nisan’da Türkiye’ye ilişkin

değerlendirmesini yayımlaması bekleniyor. 2024’te Türkiye’nin kredi

notunu toplamda iki kademe artıran kurum son olarak 1 Kasım’da

kredi notunu B+’dan, BB-‘ye yükseltirken, görünümü pozitiften

durağana revize etmişti.

TL: Kurlarda 19 Mart’ta gerçekleşen sıçramanın ardından TCMB’nin

borç verme faiz oranını 2 puan artırması ve aldığı önlemler USD/TL’nin

38 lira civarında son derece sakin bir seyir izlemesini sağlıyor. Kurda

daha yüksek seviyelerin gerçekleşmesi durumunda bunun enflasyon

açısından yaratabileceği riskler düşünüldüğünde alınan önlemlerin

varlığını bir süre daha sürdüreceğini ve buna paralel olarak kurda

durgun seyrin devam edeceğini tahmin ediyoruz. Bu çerçevede

EUR/USD’deki değişimlerin yansımasının limitli kalma potansiyeli de

söz konusu. Öte yandan TÜİK tarafından Cuma günü açıklanan

rakamlara göre Şubat ayında 99,2 olan ekonomik güven endeksi, Mart

ayında %1,6 oranında artarak 100,8 değerini aldı. Hazine ise Nisan ayı

borçlanma programını açıkladı. Buna göre içinde bulunduğumuz ayda

293,3 milyar TL’lik iç borç servisine karşılık toplam 329,5 milyar TL’lik

iç borçlanma yapılması planlanıyor. İhalelere 7 Nisan’da 2 yıl vadeli

tahvilin yeniden ihracı ile başlanacak.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST100 Günlük TL Grafik

200 Günlük ortalamanın bulunduğu 9,750 bölgesi ilk önemli direnç konumunda...

Son dönemde oldukça volatil hareketler sergileyen hisse senedi piyasasında önceki haftalarda 10,900 bölgesinden itibaren etkilli olan ve %18,5'luk sert gerilemenin ardından 8,870'li seviyeleri test eden piyasada, bu seviyelerden itibaren yukarı yönlü bir toparlanma çabasının etkili olduğunu görüyoruz.

Önümüzdeki süreçte, yukarı yöndeki tepki hareketinin önündeki ilk önemli direnç bölgesi olarak 200 günlük üssel ortalamanın bulunduğu 9,750 bölgesini izlemeyi öneriyoruz. Belirtilen seviye üzerindeki kalıcı hareketlerde ise, yükseliş çabalarının öncelikle psikolojik 10,000 eşiği olmak üzere, 10,150-10,250 aralığına doğru devam etmesi beklenebilir. Bu aralık aynı zamanda USD bazındaki analizde de ana direnç konumundaki 260-270 USD bölgesine denk gelmesi açısından kısa döneme yönelik tepki denemelerinin ana direnç bölgesi olarak izlenmeyi hak ediyor.

Aşağı yönde baktığımızda da, 9750 bölgesini aşmayı başaramayacak hareketleri olası bir zayıflama sinyali olarak izlemeyi öneriyoruz. Böyle bir gelişme halinde ise, ilk önemli destek aralığı olarak öncelikle 9,450/500 bölgesinin öne çıkması beklenebilir. 9,450 altındaki kalıcı hareketlerde ise, aşağı yönlü olası baskıların son "dip" lerin bulunduğu 8,700-9,000 bölgesine doğru derinlik kazanma olasılığı artabilir.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

Piramit Menkul Kıymetler A.Ş

www.piramitmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD hisse senetleri, yatırımcıların zayıf ekonomik verileri sindirmesi ve Başkan Donald Trump’ın karşılıklı vergilerle ilgili beklenen açıklaması öncesinde artan tarife riskleri nedeniyle çalkantılı bir işlem seansının ardından Salı günü yükselişle kapandı. S&P 500, gün içi yaklaşık %1’lik düşüşten toparlanarak günü %0,4 artışla tamamlarken, Nasdaq 100 Tesla’daki kazançların öncülüğünde %0,9 yükseldi. Dow Jones Endüstriyel Ortalaması %0,03’lük mütevazı bir düşüş kaydederken, Russell 2000 %0,15 değer kaybetti. Yatırımcıların dikkati, Beyaz Saray’ın yeni açıklanan gümrük tarifelerinin yayınlandıktan hemen sonra yürürlüğe gireceğini teyit etmesiyle ticari gelişmelere odaklanmaya devam etti. Ticaretle ilgili endişeleri ölçen Bloomberg Economics endeksi rekor seviyeye ulaşarak ilk kez 10 puanlık eşiği aştı. Cboe Volatilite Endeksi’nin 22’ye yükselmesiyle piyasa oynaklığı yüksek kalmaya devam etti. Opsiyon piyasası Çarşamba günü S&P 500 için %1,2’lik bir dalgalanma fiyatlayarak, tarife duyurusunun ardından hareketin artacağına dair beklentilerin sinyalini verdi. Bu arada, karışık ekonomik veriler para politikasında gevşeme beklentilerini güçlendirdi. İmalat faaliyeti Mart ayında daralırken, Şubat ayında açık iş pozisyonları geriledi. Fiyat baskılarının üst üste ikinci ay hızlanmasına rağmen, traderlar Federal Rezerv’in 2026 yılına kadar üç faiz indirimine gideceğine dair bahisleri artırdı.

Teknoloji hisseleri, Muhteşem Yedili en güçlü performans gösteren hisseler arasında yer aldı. Tesla %3.6, Meta Platforms %1,7, Alphabet %1,6, Microsoft %1,8, Amazon %1, Nvidia %1,63 ve Apple %0,48 değer kazandı. Jefferies’in kurumsal ve tüketici harcamalarına ilişkin artan belirsizliği gerekçe göstererek Southwest Airlines, Delta Air Lines ve American Airlines’ın notunu düşürmesiyle havayolu hisseleri baskı altında kaldı. Delta ve Southwest hisseleri %3 civarı düşerken, United Airlines %1,23 değer kaybetti. Perakende isimleri karışık performans gösterdi. Macy’s, büyüme stratejisinin bir parçası olarak yeni bir CFO ve COO atamasının ardından %2,47 yükseldi. Buna karşılık On Holding, eş CEO Marc Maurer’in Haziran sonunda istifa edeceğini açıklamasının ardından %2,82 düştü. Sağlık ve biyoteknoloji sektörlerinde kayda değer hareketler yaşandı. Johnson & Johnson (JNJ) hisseleri, federal bir yargıcın sağlık bakım ürünleri üreticisinin bebek pudrası kanser iddialarını sona erdirmek için küçük birimlerinden birinin iflasını kullanma yönündeki üçüncü girişimini reddetmesinin ardından %7,6 düşerek S&P 500 bileşenleri arasındaki en büyük düşüşü yaşadı. Hisseleri halka arz fiyatının üzerinde işlem gördüğü için %41,77 yükselen CoreWeave ve batarya teknolojisine yönelik artan talep nedeniyle 2024 gelirlerinin beklenenden daha güçlü olduğunu bildirdikten sonra %32,48 sıçrayan Microvast diğer kayda değer yükselişler arasında yer aldı.

Dikkatler Çarşamba günkü resmi gümrük vergisi açıklamasına çevrilirken yatırımcı duyarlılığı temkinli olmaya devam ediyor. Washington Post, yönetimin ABD’den ithal edilen geniş bir ürün yelpazesine %20’ye varan oranlarda gümrük vergisi uygulamayı düşündüğünü bildirdi. Analistler, bu önlemlerin kapsamı ve süresine ilişkin ilave netliğin, şirket marjları ve tüketici fiyatları üzerindeki potansiyel etkilerin değerlendirilmesinde kilit rol oynayacağını belirtiyor. Piyasalar ayrıca önümüzdeki haftalarda yoğun bir ekonomik ve kazanç takvimine hazırlanıyor. İki önemli istihdam raporundan ilki Cuma günü açıklanacak ve ardından 11 Nisan’da JPMorgan Chase ile kazanç sezonu başlayacak. Federal Rezerv’in bir sonraki politika kararı 7 Mayıs’ta açıklanacak. Atlanta Fed’in GDPNow modeline göre, reel GSYH’nin ilk çeyrekte yıllık %3,7 oranında daralacağı tahmin ediliyor ve bu da ABD büyümesinin gidişatına ilişkin endişeleri artırıyor. Opsiyon piyasasında, zımni volatilite yakın vadede fiyat dalgalanmalarının devam edeceğine işaret ediyor.

Stoxx 600 Londra’daki kapanışta %1,1 değer kazandı. AstraZeneca Plc, deneysel kolesterol ilacının orta aşamadaki bir denemede “kötü” kolesterolü önemli ölçüde azaltmasıyla %1 yükseldi. Teknoloji ve sanayi hisseleri daha iyi performans gösterirken, yaklaşan gümrük vergilerine en çok maruz kalan sektörler olan otomobil ve madenciler de değer kazandı. Bu arada, medya hisseleri kırmızıdaydı.

Emtia & FX Vadeli Kontratları (Futures)

ABD tarafında gün içinde İmalat PMI verileri açıklanırken beklentinin üzerinde 50,2 seviyesi takip edildi. ABD tarafında açıklanan bir diğer veri ise ISM İmalat verisi olurken Mart ayı verisi beklentinin altında 49,0 seviyesinde gerçekleşti. Dolar Endeksi 104,27 seviyesine yükselirken Dolar Endeksindeki günlük değer kazancı %0,09 olarak takip edildi. 104,44 seviyesine denk gelen 20 g.h.o yukarı yönlü hareketliliğin devam etmesi durumunda direnç olarak takip edilebilir. Aşağı yönlü hareketliliğin oluşması halinde ise 104,06 seviyesi önceki hareketliliklere bağlı olarak destek niteliğinde izlenebilir. EURUSD paritesi ise 1,078 seviyesinde işlem görürken günü 0,27%’lik değer kaybıyla kapattı. USD karşısında gelişmiş ülke para birimlerinin genelinde değer kazançları izlenirken %0,49 ile Kanada Doları ve %0,45 ile Avustralya Doları’nda en fazla değer kazançları takip edildi. Danimarka Kronu ise USD karşısında %0,29 ile en fazla değer kaybı yaşayan gelişmiş ülke para birimi olarak takip edildi.

Ons Altın %0,19 oranında değer kaybıyla 3117$ seviyesinden işlem görmekte. 3085$ seviyesi önceki hareketliliklere bağlı olarak destek seviyesi olarak değerlendirilebilir. 3185$ seviyesi ise direnç seviyesi niteliğinde takip edilebilir. Ons Gümüş tarafı ise %1,33 oranında değer kaybı ile 33,62$ seviyesinde yer alıyor. Petrol tarafında ise WTI Mayıs vadeli kontratında %0,39 oranında günlük düşüş ile 71,20$ seviyesinden işlem geçmekte. Brent petrol Haziran vadeli kontratı da %0,44 oranında günlük düşüş ile 74,44$ seviyesinden işlem görmekte.

Eurotahvil Piyasaları

ABD tahvil piyasasında genel olarak alıcılı ortam izlenen ABD tahvil piyasasında 2 yıllık getirilerde 0,8 bps’lik düşüş gözlemlenirken 5 yıllık tahvil getirilerinde 2,8 bps’lik düşüş izlendi. 10 yıllık tahvillerde de 3,6 bps’lik düşüş izlendi. Avrupa tarafında da genel olarak alıcılı seyir hakimdi. Yurtiçi eurotahvil piyasasında ise alıcılı ortam izlenirken kısa vadeli tahvil getirilerinde düşüş izlendi. 5 yıllık CDS risk primi ise 316 seviyesinden takip edilmekte.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/04/01/uluslararasi-piyasalar-kapanis-raporu-01-04-2025-2/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Çevre ve Şehircilik Bakanlığı Çevresel Etki Değerlendirmesi, İzin ve Denetim Genel Müdürlüğü web sitesinde yayınlanan ilanda konuya ilişkin şu bilgiler verildi:

HATAY ili ARSUZ, ilcesi Nardüzü Mahallesi, 3519 Ada 2 Parsel (Eski 604 Ada 2 Parsel) mevkiindeki OYAK ÇİMENTO FABRİKALARI A.Ş. NARDÜZÜ HAZIR BETON TESİSİ ŞUBESİ tarafından yapılması planlanan HAZIR BETON TESİSİ KAPASİTE ARTIŞI projesi ile ilgili olarak Bakanlığımıza sunulan PTD Dosyası incelenmiş ve değerlendirilmiştir ÇED Yönetmeliği'nin 17. maddesi gereğince HAZIR BETON TESİSİ KAPASİTE ARTIŞI projesi'ne Valiliğimizce 'Çevresel Etki Değerlendirmesi Gerekli Değildir' kararı verilmiştir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri