Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Nasdaq vadeli borsa endeksi yükselişini adım adım 18000’e yaklaştırırken Asya seansında hafif frenledi. Gün içi hareketlerde teknik olarak günlük bolinger band’ın orta bölgesini takip edeceğiz. Bu bandın üzerinde tutunabilirse pozitif yönlü hareketler ağırlık kazanabilir. Ancak gün içi direnç olarak bu bölge üzerinde kalamazsa tekrar kar satışları öngörülebilir.

Günlük bazda RSI göstergesi de kendi 50 seviyesinde. Daha önce düşüşler tetiklenirken bu seviye önemliydi. Şimdi ataklar ve toparlanma çabasında direnç olarak önemli. RSI, 50 seviyesine yükseldi. Bu bölgeyi kırıp geçmesi, fiyatlar üzerinde pozitif bir etki yaratabilir.

Destekler: 17780 - 17585 - 17167

Dirençler: 18000 - 18100 - 18360

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bank of America (BofA), önümüzdeki hafta hisse senetleri için risklerin pozitif olduğu iyi haberler görüyor.

Stratejist Ohsung Kwon Pazartesi günkü notunda, "Ekonomistlerimiz herhangi bir stagflasyon belirtisi görmüyor ve imalatta toparlanmanın devam etmesini ve güçlü istihdam büyümesini bekliyor; bu da hisse senetleri için olumlu olmalı" dedi.

Kwon, bu haftanın üretim raporunun imalat durgunluğunun sona erdiğini göstermesi gerektiğini belirtti. Ayrıca stratejist, Cuma günkü Nisan ayı iş raporunun da muhtemelen güçlü olduğunu ve "işgücü piyasasında ivmenin yavaşladığına dair çok az işaret" gösterdiğini belirtti.

bloomberght.com internet sitesinde yayınlanan sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.bloomberght.com/bofa-hisse-senetleri-icin-iyi-haberler-var-2351831

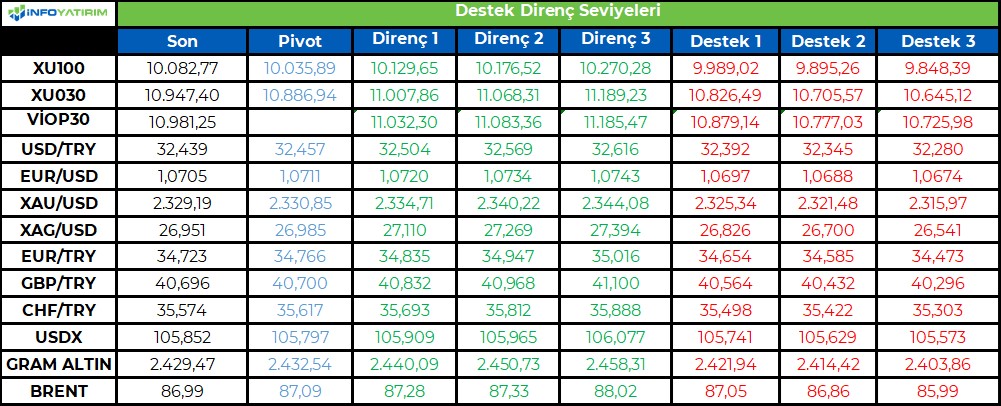

BİST100 endeksi haftanın ilk işlem gününü %1,7 yükseliş, 167 puan artış ile günü 10.083 tamamlarken, TL bazlı rekorlarına bir yenisini ekledi. 10.083'lük kapanış gün içi en yüksek seviyeydi. Garanti Bankası'nın bilançosu ile güne başlayan endekste bankacılık sektörü öne çıkarken, havacılıkta yurt içinde tavan fiyat bilet uygulamasında yapılan %30 artış ulaştırma sektörüne katalist etki yarattı.

Geçtiğimiz gün %1,4 volatilitede 9.942 - 10.083 aralığında hareket eden BİST100 endeksinde 5 g HO 9.816, 22 g HO 9.426, 60 g HO 9.113 seviyesinden geçiyor. Endekste 9.850 seviyesinin üstünde kalıcı olunması durumu yeni bir yükseliş trendini işaret ediyor.

BİST100 endeksinde TL bazında 10.035 seviyesini pivot, 10.130 - 10.175 - 10.270 seviyelerini direnç, 9.990 - 9.895 - 9.850 seviyelerini destek seviyeleri olacak takip edeceğiz.

Dolar bazında ise 312,1 - 313,6 - 316,5 seviyeleri direnç, 307,8 - 304,9 - 303,5 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Madencilik devleri Vale ve BHP, Brezilya'daki baraj felaketi için 25 milyar dolarlık anlaşma önerdi.

Madencilik devleri Vale ve BHP, 2015 yılında Brezilya'da 19 kişinin ölümüne neden olan baraj çökmesi nedeniyle yaklaşık 25 milyar dolarlık bir ödeme yapmayı önerdiklerini duyurdu.

Brezilyalı firma Vale yaptığı açıklamada, ülkenin en kötü çevre felaketlerinden birinde meydana gelen zararın “kesin onarımı” için yaklaşık 25 milyar dolar ödenmesini teklif etti.

Bu miktara halihazırda onarımlar için harcanan 7 milyar dolardan fazla paranın ve olaydan etkilenen yaklaşık 430 bin kişiye ödenecek tazminatın da dahil olduğu belirtildi.

Güneydoğudaki Mariana kasabasında yaşanan trajedi, zehirli maden atığı çamurunun sele dönüşmesine yol açarak 19 kişinin ölümüne, 39 kasabanın sular altında kalmasına ve 600'den fazla kişinin evsiz kalmasına neden oldu.

Bir demir cevheri madeninde çöken atık barajı, Brezilyalı Vale ile İngiliz-Avustralyalı madenci BHP'nin ortak girişimi olan Samarco'ya aitti.

Euronews internet sitesinde yayınlanan habere aşağıdaki linkten ulaşabilirsiniz:

https://tr.euronews.com/2024/04/29/madencilik-devleri-brezilyadaki-baraj-felaketi-icin-25-milyar-dolarlik-anlasma-onerdi

Çevre ve Şehircilik Bakanlığı Çevresel Etki Değerlendirmesi, İzin ve Denetim Genel Müdürlüğü web sitesinde yayınlanan ilanda konuya ilişkin şu bilgiler verildi:

ADANA ili FEKE, ilçesi sınırları içerisinde AKSA YENİLENEBİLİR ENERJİ ÜRETİM A.Ş. tarafından yapılması planlanan KAYSERİ DEPOLAMALI (88,96 MWe/88,96 MWh) RÜZGAR ENERJİ SANTRALİ (22 ADET TÜRBİN VE 132 MWm/88,96 MWe KURULU GÜÇ) projesi ile ilgili Çevresel Etki Değerlendirme süreci başlamış ve Çevresel Etki Değerlendirmesi Başvuru Dosyası halkın görüşüne açılmıştır.Söz konusu projeye ilişkin, halkı proje hakkında bilgilendirmek, görüş ve önerilerini almak amacıyla ÇED Yönetmeliğinin 9. maddesi gereğince 13/05/2024 tarihinde Halkın Katılım Toplantısı düzenlenecektir.ÇED Başvuru Dosyasını İncelemek isteyenler Bakanlık Merkezinde veya ADANA Çevre ve Şehircilik İl Müdürlüklerinde duyuru tarihinden itibaren raporu inceleyerek, zamanlama takvimi içerisinde proje hakkında Bakanlığa veya Valiliğe görüş bildirebilirler. Halkın Katılımı Toplantısı yeri ve saati ile ilgili ÇED İzin Denetim Genel Müdürlüğü ve ADANA Çevre, Şehircilik ve İklim Değişikliği İl Müdürlüğünden bilgi alınabilir. İlgililere ve kamuoyuna duyurulur.

9400 puanı geride bıraktıktan sonra yukarı yönlü eğilimi hız kazanan BIST-100 endeksi dün ilk kez 10.000 puanın üzerini test etmeye başlarken kapanışı da bu bölgede yaptı. Haftanın geri kalanında da bu noktanın üzerinde kalınması endeksin kısa vadede daha fazla yatırımcı ilgisi ile karşılaşmasını ve momentum kazanmasını sağlayabilir. Özellikle Cuma günü S&P’nin Türkiye’nin kredi notu ve görünümünde yapması beklenen güncelleme TL varlıklara yönelik risk iştahını canlı tutan bir unsur olarak çalışabilir. Yurt dışında ise odak noktasında tamamen yarın sonuçlanacak olan Fed toplantısı yer alıyor. Her ne kadar faiz oranlarında değişiklik yapılması beklenmese de yatırımcılar Merkez Bankası’nın vereceği sinyalleri görmek isteyecektir. Dolayısıyla Fed öncesinde yurt dışında daha çok temkinli bir iyimserlik olduğunu söyleyebiliriz.

TL: Merkez Bankası’nın geçen hafta gerçekleştirdiği ve politika faizini %50 seviyesinde sabit tutarken gerekmesi durumunda daha fazla artırıma açık kapı bıraktığı toplantının ardından TL iyimserliğini yeni hafta da koruyor. Bu kapsamda dün USD/TL’nin 32,25’e doğru geri çekilmesi ve gelişmekte olan ülke para birimleri ortalamasına kıyasla daha iyi bir performans sergilemesi dikkat çekti. Diğer taraftan yabancı kurumların dolara karşı TL’de uzun pozisyon önerileri de son dönemde artış gösteriyor. Bunun da TL’deki iyimserliğe destek verdiğini söyleyebiliriz. Haftanın geri kalanına baktığımızda ise Cuma gününü TL açısından haftanın en önemli günü olarak görüyoruz. Söz konusu günde Nisan ayı enflasyon rakamı açıklanırken S&P’nin ise Türkiye’nin kredi notu ve görünümünde güncelleme yapması bekleniyor.

Borsa İstanbul: 10 bin puanın üzerini test etmeye başlayan BIST-100 endeksi kapanışı da bu seviyenin üzerinde yaparak tatil öncesindeki son işlem günü için iyimser sinyaller verdi. 9850 puanın üzerinde kalındıkça endeksin yukarı yönlü denemelerini sürdüreceğine yönelik görüşümüzü koruyoruz. Özellikle bankaların performansının kısa vadede belirleyici unsurlardan biri olarak çalıştığını görebiliriz. Dün endeksin 10 bin puanın üzerine yükselmesinde de bankaların önemli oranda katkısı olduğunun altını çizmek gerekir. Bu kapsamda bankacılık endeksinin günü %2’ye yakın kazanımla noktaladığını gördük.

BIST-30 EN YAKIN VADELİ VİOP KONTRATI

Günü 10981.25 puanda kapatan BIST-30 kontratlarında 10905, 10817, 10740 ve 10652 destek olarak izlenebilir. 11059, 11146, 11223 ve 11311 ise direnç noktalarını oluşturuyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

10,750 üzerindeki hareketler yükselişi desteklemeyi sürdürecek ...

Ara realizasyon eğilimini geçtiğimiz hafta 10,250 seviyesinde bulunan ana destek noktası üzerinde karşılamayı başaran piyasada, kısa vadeli yükseliş trendi içerisindeki güçlü seyir devam ediyor.

Haftanın ilk işlem gününde %1.84 oranında değer artışının oluştuğu piyasada, seans içi geri çekilmelerde 10,750 seviyesini ilk önemli destek noktası olarak izliyoruz. İlk etapta 10,750 üzerinde dengelenme çabasında hareketlenecek olan piyasada, bu seviye üzerindeki seyrin ise öncelikle 11,000 olmak üzere 11,250 ve 11,500 seviyelerini hedefleyebileceğini düşünüyoruz.

Bir alt noktada bulunan 10,500 seviyesini ise kısa vadeli ana destek olarak almaya devam ediyoruz. 10,500 üzerindeki hareketlerin ise kısa vadeli yükseliş trendi içerisindeki seyri sürdüreceğini düşünüyoruz.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri