Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Yunanistan Başbakanı Kiryakos Mitsotakis'in Türkiye'ye planlanan ziyaretinin tarihi belli oldu.

Yunan Kathimerini gazetesinin haberine göre Brüksel'deki Avrupa Birliği (AB) zirvesinin ardından gazetecilerin sorularını yanıtlayan Mitsotakis, 13 Mayıs’ta Ankara'da Cumhurbaşkanı Recep Tayyip Erdoğan ile bir araya geleceğini açıkladı. İki lider, ikili ilişkilerdeki normalleşme süreci çerçevesinde en son Aralık ayında Atina'da bir araya gelmişti.

Deutsche Welle Türkçe internet sitesinde yayınlanan habere aşağıdaki linkten ulaşabilirsiniz:

https://www.dwturkce1.com/tr/mitsotakis-13-may%C4%B1sta-erdo%C4%9Fan-ile-g%C3%B6r%C3%BC%C5%9Fecek/a-68863753

Polyester elyaf ithalatında 23 ağustos 2021 tarihli Cumhurbaşkanı Kararı ile yürürlüğe konulan Polyester Elyaf İthalatında Korunma Önlemi Uygulanmasına İlişkin Karar kapsamında uygulanan korunma önleminin süresinin uzatılması için yerli üreticiler tarafından yapılan başvuru üzerine soruşturma açıldı.

Ticaret Bakanlığı'nın Resmi Gazete'de yayımlanan tebliği ile, polyester elyaf ithalatı için yürürlükte bulunan korunma önleminin ciddi zararı önlemek veya gidermek için gerekli olmaya devam edip etmediğinin tespit edilmesi ve yerli üreticilerin piyasa koşullarına uyumlarının ayrıntılı olarak incelenebilmesi amacıyla Bakanlığın İthalat Genel Müdürlüğü tarafından yürütülecek soruşturmanın usul ve esasları belirlendi.

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

" Re-Pie Portföy Yönetimi AŞ’nin; Caddebostan Mahallesi Bağdat Caddesi Pamir Apt. No:251/B No:251/2 Kadıköy/ İSTANBUL adresinde “Bağdat Caddesi” irtibat bürosunun açılması talebiyle Kurulumuza yapmış olduğu başvuru olumlu karşılanmıştır."

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"ALB Yatırım Menkul Değerler AŞ’nin "Mevlana Bulvarı No:221 Yıldırım Kule Kat:7 No:27 Balgat/ANKARA" adresinde irtibat bürosu açılmasına izin verilmesi talebiyle yapmış olduğu başvurunun olumlu karşılanmasına karar verilmiştir. "

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"Deniz Portföy Yönetimi AŞ’nin 40.000.000 TL olan çıkarılmış sermayesinin 75.000.000 TL’ye artırılmasına izin verilmesi talebi olumlu karşılanmıştır. "

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

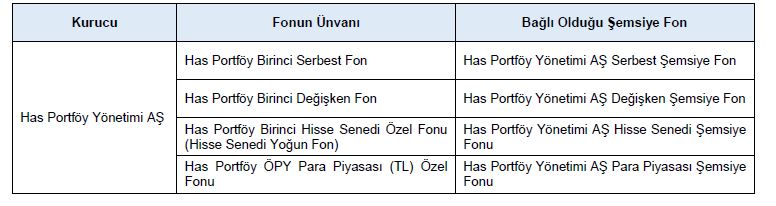

"Aşağıda ünvanlarına yer verilen fonların katılma paylarının ihracına ilişkin izahnamelerin onaylanması taleplerinin olumlu karşılanmasına karar verilmiştir. "

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

" Aşağıda ünvanlarına yer verilen fonların tasfiye edilmelerine izin verilmesi talepleri olumlu karşılanmıştır.

Fonun Ünvanı

Azimut Portföy Merter Serbest (Döviz) Özel Fon

Neo Portföy Yönetimi AŞ Borçlanma Araçları Şemsiye Fonu"

Konuya ilişkin aşağıdaki açıklama Sermaye Piyasası Kurulu (SPK) bülteninde yer aldı.

"Aşağıda ünvanına yer verilen fonun dönüşüm işlemine izin verilmesi ve fonun izahname tadil metninin onaylanması talebi olumlu karşılanmıştır.

Dönüşüme Konu Fonun Ünvanı: Oyak Portföy Beşinci Serbest (TL) Fon

Dönüşüm Sonrası Fonun Ünvanı: Oyak Portföy İstatistiksel Arbitraj Serbest (TL) Fon "

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri