Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

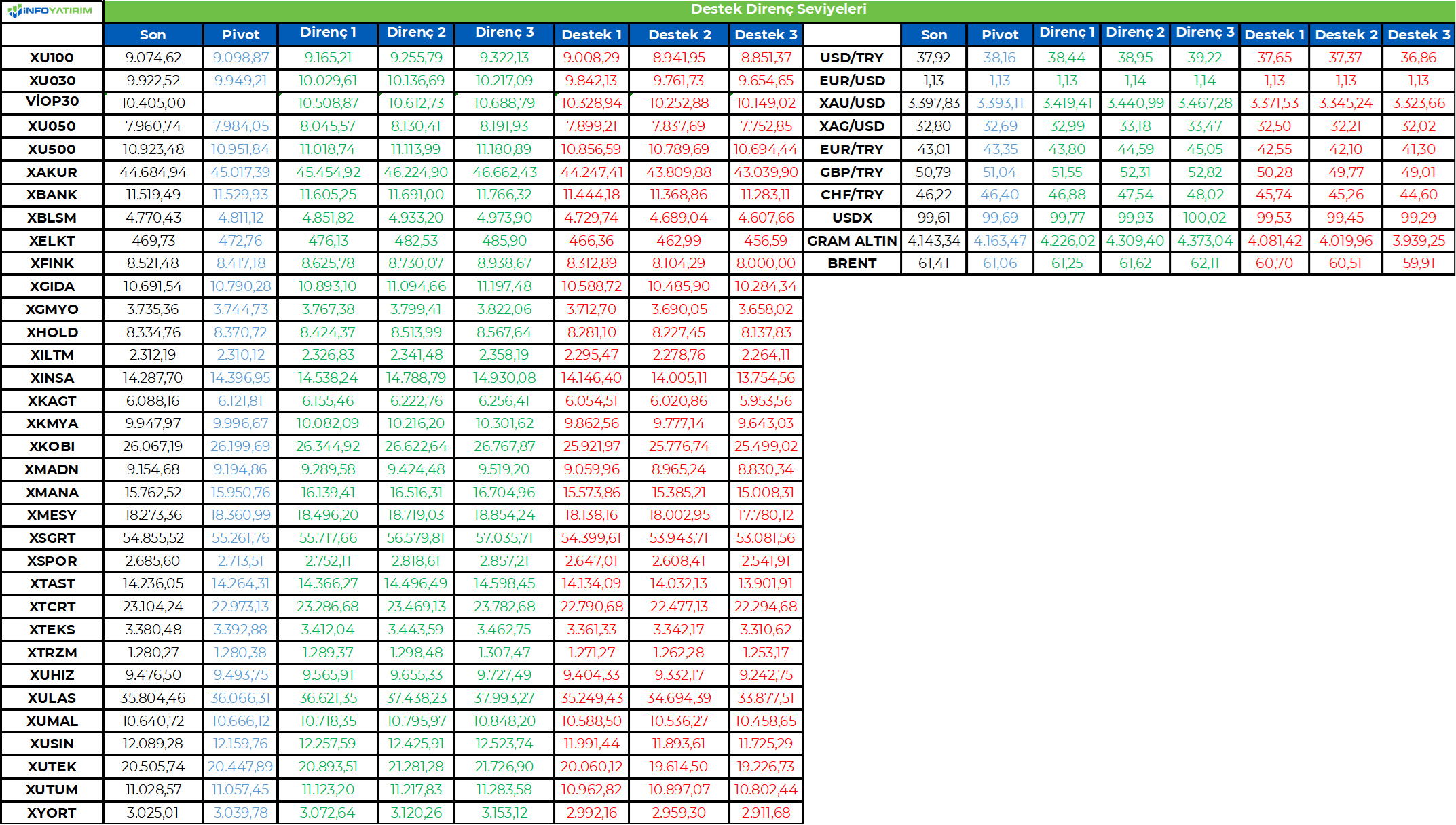

BİST100 endeksi geçtiğimiz işlem gününü 60 puan düşüşle tamamladı. T+2 bakiye düzenlemelerinin etkisi ve büyümenin sınırlanabileceği algısı baskıyı artırdı.

Bilanço döneminin sonuna doğru gelinirken açılışta gerçekleşmelerin fiyatlanması görülebilir. Bu kapsamda endekste bollinger alt bandının geçtiği 9.000 seviyesi ana destek olarak karşımıza çıkıyor.

Endekste 60 g HO 9.578, 200 g HO 9.606 seviyesinden geçiyor.

BİST100 endeksinde TL bazında 9.100 seviyesi pivot, 9.165 - 9.255 - 9.320 seviyeleri direnç, 9.005- 8.940 - 8.850 seviyeleri destek olarak takip edilecek.

Dolar bazında 237,9 - 240,2 - 242,0 seviyeleri direnç, 233,8 - 232,1 - 229,7 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İçeride önemli bir konu başlığının bulunmadığı günde yurt dışı haber akışı ön planda kalmaya devam edecek. Bu çerçevede piyasalar bir yandan dün akşam sonuçlanan Fed toplantısının yansımalarını fiyatlarken diğer yandan makroekonomik verileri değerlendirecek. ABD’de öne çıkan konu başlıklarını haftalık işsizlik maaşı başvuruları ve New York Fed enflasyon beklentisi oluşturuyor. Önceki hafta işsizlik maaşı başvurularında toplam başvuru sayısında görülen yüksek seyir bugünkü veriye daha fazla odaklanılmasına neden olabilir. Son dönemde enflasyon beklentilerinde belirgin bir bozulma yaşanması ise dikkat çekiyor. Bu noktada New York Fed’in geçen ay açıkladığı ankette 1 yıl vadeli enflasyon için %3,6 oranında beklenti söz konusuydu. Arka arkaya 2 aydır yukarı yönlü hareket ederek 60 baz puana yakın yükseliş gösteren veride bu eğilimin devam edip etmediğini takip edeceğiz. Günün bir diğer önemli konu başlığı ise İngiltere Merkez Bankası (BoE) toplantısı. Geçtiğimiz yıl Ağustos ayından bu yana faizlerde 3 kez indirim yaparak toplamda 75 baz puanlık gevşeme adımı atan BoE son indirimini ise bu yıl Şubat ayında yapmıştı. Bugünkü toplantıda BoE'nin politika faizini 25 baz puan daha indirerek %4,25'e çekmesine kesin gözüyle bakılıyor. Önceki gün açıklanan nihai rakamlarda PMI hizmet endeksinin Ekim 2023’ten bu yana ilk kez büyümeyi daralmadan ayıran 50 seviyesinin altına gerilemesi de bu yönde tahminleri güçlendirir nitelikte.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Amerika Merkez Bankası (Fed) piyasa beklentisine paralel olarak faizlerde herhangi bir değişikliğe gitmedi ve %4,25 - 4,50 seviyesinde sabit kaldı. Piyasa beklentisi bu yıl üç faiz indirimi olacağı yönünde devam ediyor. Ancak son 1,5 yıldır piyasa beklentisiyle Fed’in söylemleri arasında ciddi bir farklılık oluştu. Piyasa çoğu şeyi daha önceden fiyatlamaya çalışıyor. Ardı ardına gelebilecek faiz indirimlerinin piyasanın beklediği hızda olmayabileceğini düşünüyoruz.

Kendini korumaya almış ve belirsizliği ön plana çıkaran bir Fed var karşımızda diyebiliriz. Karar metnine ekonomik görünüme ilişkin belirsizlik daha da artmıştır cümlesi girmiştir. Bununla birlikte oldukça dikkat çekici bir cümle de “Komite, çift yönlü hedeflerine (istihdam ve fiyat istikrarı) yönelik risklere karşı duyarlıdır ve hem işsizliğin hem de enflasyonun artma risklerinin yükseldiğini değerlendirmektedir.” oldu. Daha yüksek işsizlik ve daha yüksek enflasyon risklerinin arttığı ifadesi Trump döneminin getirdiği bir çok zorluğu içerirken Fed’in gerektiğinde ek sıkılaştırma kapısının tamamen kapattığını gösteriyor. Buna karşın faiz artırmak için uygun bir iklim olmadığını ancak faiz indirimleri konusunda aceleci olmayacağını düşünüyoruz. Çift yönlü risklere karşı dikkatliyiz ifadesi Fed’in elini bağlayan bir durumu da ifade ediyor.

Fed’in risklerin arttığını ifade etmesiyle daha temkinli ve dikkatli olabileceğini çıkarabiliriz. Ayrıca, risk artış vurgusu, GOP’lar için kırılganlıkları yeniden tetikleyebilir. Özellikle dış finansman ihtiyacı yüksek GOP'lar için dolar likiditesi sınırlı kalmaya devam edecektir. Bizim açışımızdan sermaye akımlarının güçlü bir şekilde gelmesine yönelik hikayemiz bulunuyordu. Ancak iç dinamiklerde yaşanan bozulma yabancının bekle-gör yaklaşımını daha da güçlendiriyor.

Piyasanın ilk reaksiyonu oldukça sakin oldu diyebiliriz. Dolar endeksi 99 seviyesinde yatay. Ons altın 3384- 3398 arasında dar bir aralıkta. EURUSD paritesi sınırlı bir hareket içinde diyebiliriz. Temkinli karar metninden sonra Powell açıklamaları önemli olacak.

Seda Yalcinkaya Ozer | MÜDÜR / ARAŞTIRMA

İntegral Yatırım Menkul Değerler A.Ş.

İntegral Yatırım Menkul Değerler A.Ş.

www.integralmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Piyasalar Federal Rezerv’in son politika açıklamasını sindirirken ve ABD-Çin ticaret ilişkilerindeki gelişmeleri izlerken ABD hisse senedi piyasaları sakin kaldı. FED faiz oranlarını değiştirmedi ve hem yüksek enflasyon hem de artan işsizliğe bağlı olarak artan riskleri kabul etti. Politika duruşu değişmezken, beraberindeki açıklama ABD ekonomisinin karşı karşıya olduğu risk dengesine ilişkin artan ihtiyatı yansıttı. S&P 500 gün içi karışık seyir izledikten sonra %0,4 yükselişle günü tamamladı. Nasdaq 100 %0,27’lik bir yükseliş gösterirken, Dow Jones Endüstriyel Ortalaması %0,7 yükseldi. Fed, işsizlik düşük ve talep istikrarlı seyrederken, enflasyonist baskıların temel bir endişe kaynağı olmaya devam ettiğini belirtti. Politika yapıcılar, faiz oranlarını ayarlamadan önce enflasyon ve işgücü piyasası dinamikleri konusunda daha fazla netliğe ihtiyaç duyacaklarını belirttiler. Hisse senedi piyasaları ayrıca ABD-Çin ticaret ilişkilerindeki yenilenen gerilime de tepki verdi. Başkan Donald Trump, ABD’nin ticaret görüşmeleri öncesinde gümrük vergilerini düşürmeye hazır olmadığını belirterek yönetiminin sert tutumunu teyit etti. Hazine Bakanı Scott Bessent ve Ticaret Temsilcisi Jamieson Greer liderliğindeki bir heyetin İsviçre’de Çin Başbakan Yardımcısı He Lifeng ile bir araya gelmesi planlanıyor. Beklentiler mütevazı kalırken, görüşmelerin olası tarife müzakereleri için zemin hazırlaması amaçlanıyor.

Alphabet Inc. hisselerindeki keskin düşüş teknoloji sektöründeki zayıflığa katkıda bulundu. Apple Inc. yöneticisi Eddy Cue’nin, şirketin Safari’nin arama motoru stratejisinde bir değişikliği değerlendirdiğini ve potansiyel olarak yapay zeka destekli alternatiflere yöneldiğini ifade etmesinin ardından hisse senedi %7,26 düştü. Apple hisseleri de seans boyunca %1,1 düşüş gösterdi. Walt Disney Co. analist beklentilerini aşan mali ikinci çeyrek sonuçlarını bildirdikten ve tüm yıl için iyileştirilmiş bir görünüm yayınladıktan sonra %10 yükseldi. Uber Technologies Inc. beklenenden daha zayıf brüt rezervasyonların ardından %2,6 geriledi.

Stoxx Europe 600 Endeksi, perakende ve sağlık hizmetleri hisselerinin öncülüğünde seansı %0,5 düşüşle tamamladı. Medya ve temel kaynak hisseleri daha iyi performans gösterdi. Avrupa’nın borsada işlem gören en büyük ikinci şirketi olan Novo Nordisk A/S, gişe rekorları kıran obezite aşısı Wegovy’ye yönelik rekabetin azalacağı beklentisiyle bu yıl için tahminlerini düşürmesine rağmen %1’in üzerinde değer kazandı. Avrupa hisse senetleri, ABD Başkanı Donald Trump’ın 2 Nisan’da gümrük vergisi yaylım ateşine başlamasından bu yana yaşadığı kayıpların çoğunu telafi etmişti ancak bu hafta tekrar düşüşe geçti. Devam eden ticaret görüşmelerinin blok için tatmin edici bir sonuç vermemesi durumunda Avrupa Birliği’nin misilleme önlemleri planlamasıyla gerginlik devam ediyor.

Emtia & FX Vadeli Kontratları (Futures)

7 Mayıs Çarşamba günü FED toplantısından piyasa beklentilerine paralel olarak faiz politikasında değişiklik kararı çıkmazken Powell’ın açıklamaları önemliydi. Powell, ek gümrük vergilerinin yarattığı belirsizlğe işaret ederken faiz indirimleri konusunda aceleci olmayacaklarını söyledi ve kararlarını Trump’ın söylemlerine göre almadıklarını belirtti. FED vadelilerine göre ilk faiz indirim fiyatlaması Temmuz ayına doğru kayarken dolar endeksi hafta başından beri devam eden zayıf seyrini sonlandırdı ve işlem gününü yaklaşık %0.60 primle 100 psikolojik seviyesinin hemen altında sonlandırdı. Dolar G10 para birimlerinin tamamına karşo değer kazanırken emtia paraları ve güvenli liman para birimleri %1’e yakın kayıplarla dolara karşı en çok değer kaybeden para birimleri durumundalar. EURUSD paritesi de 1.13 seviyesinin altına gelirken 1.1260 ve 1.12 takip edilecek destek noktaları olarak öne çıkıyor. Asya seansına satıcılı başlayan ve 3380$ seviyelerini test eden altın FED toplantısı sonrasında dolar endeksinde görülen primlenme ve faiz indirimlerinin biraz daha ötelenme ihtimalinin artmasıyla kayıplarını genişletti ve işlem gününü yaklaşık $60 kayıpla $3368 seviyelerinden sonlandırdı. Her Çarşamda açıklanan ABD petrol stok verisine göre ham petrol stoklarında yaklaşık 2 milyon varil ile beklentilerden daha fazla bir gerileme açıklanırken benzin stoklarında ise beklentilerin aksine artış açıklanmış. Aktif vade ham petrol yaklaşık %2 kayıpla $58 seviyesinin altına gelirken 14 günlük RSI aşırı satım bölgesine çok yakın.

Eurotahvil Piyasaları

7 Mayıs Çarşamba günü piyasalar için günün en önemli verisi FED toplantısı olurken toplantıda beklentilere paralel olarak faiz indirimine gidilmedi. Başkan Powell ek gümrük vergilerinin enflasyona etkilerini görmek istediklerini açıklarken hem istihdam hem de enflasyon tarafındaki belirsizliklerin arttığına işaret etti ve faiz indirimi için aceleci olmayacaklarını söyledi. FED vadelilerine göre 2025 yılının geri kalanında hala 3 faiz indirimi fiyatlansa da Haziran ayı ihtimali masadan kalkmış durumda. Temmuz ayındaki olası faiz indirimi ise %80 seviyesine geriledi. ABD tahvil getiri eğrisnin tamamında hafif alıcılı bir seyir takip edildi. 2 yıllık ABD tahvil getirisi 3.77%, 5 yıllık getiri %3.87 ve 10 yılllık getiri 4.277% seviyelerinden işlem gördü. Avrupa tarafındaki iyimserlik ise daha fazlaydı. 10 yıl vade tahvil getirileri ortalama 5 baz puan gerilerken Fransa ve Almanya 10 yıllıkları sırasıyla %3.19 ve %2.47 seviyelerinde seyretti. Türkiye’de 5 yıl vade ülke risk primi 340 seviyelerine gerilerken hem hazine hem de şirket kıymetleri ABD ve Avrupa’da görülen iyimser havaya paralel alıcılı seyretti.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/05/07/uluslararasi-piyasalar-kapanis-raporu-07-05-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ekonomi'nin haberine göre; Akaryakıt perakendesi ve elektrik üretimi alanında Türkiye’nin köklü şirketlerinden Turcas’ın CEO’su ve Yönetim Kurulu Üyesi Batu Aksoy, önceki gün gerçekleştirilen genel kurul toplantısının ardından basın mensuplarıyla bir araya geldi. Aksoy, Turcas’ın finansal sonuçlarının yanı sıra grubun yeni yatırım planları ve hedefl erini açıkladı.

Turcas’ın yüzde 30 oranında sermayedarı olduğu amiral gemisi Shell & Turcas Petrol A.Ş, ülke çapında yaklaşık bin 200 istasyondan oluşan bayi ağı, ithalat terminalleri ve Derince’deki madeni yağ fabrikasıyla faaliyet gösteriyor. Sektördeki dönüşüme dikkat çeken Aksoy, Shell & Turcas olarak akaryakıt dışı satışlara önemli yatırımlar yaptıklarını vurguladı. Aksoy, “Şirketimizi artık bir akaryakıt dağıtım şirketinden ziyade perakende şirketi olarak tanımlıyor ve konumluyoruz” dedi. İstasyonlarda akaryakıt dışı gelirin payının Türkiye’de hızla arttığına dikkat çeken Aksoy, “Akaryakıt dışı satışların payı konusunda yakın bir geçmişe kadar yüzde 1’leri konuşurken, bugün bu oran yüzde 20-30 seviyelerine geldi” dedi.

Shell & Turcas, 81 şehirde binden fazla noktada bulunan Shell Select marketlerde, 11 farklı kategoride iki bine yakın ürün sunuyor. Kahve, fırın ürünleri ve deli2go sandviçler en çok satılan ürünler arasında yer alıyor. Günde 1 milyon kişiyi ağırlayan Shell & Turcas, 2024 yılında yaklaşık 7 milyon deli- 2go sandviç ve 17,8 milyon bardak kahve satışı gerçekleştirdi. Aksoy, yakıt ihtiyacı olamayanların da alışveriş yapmak için Shell’e geldiğini söyledi. 2025 yılında bu alanda çift haneli büyüme hedefleyen şirket, istasyon dışı ilk mağazasını açmaya hazırlanıyor. Pilot mağaza Shell dünyasında ilk defa Türkiye’de uygulanmış olacak. Henüz yer konusunun netleştirilmediğini belirten Aksoy, projenin bu yıl hayata geçirilmesini planladıklarını belirtti.

200 şarj ünitesi daha geliyor

TOGG’un şarj çözümleri sunan Trugo şirketi ile stratejik bir iş birliğine imza attıklarını hatırlatan Aksoy, “Bugüne kadar Shell Recharge Türkiye ve Trugo markası altında toplam 243 istasyonda 341 yüksek hızlı şarj cihazı hizmete alındı. Bu yıl yaklaşık 200 istasyonda daha şarj ünitesi yatırımı planlıyoruz. Bunun için yaklaşık 15 milyon dolar yatırım yapacağız” dedi.

Turcas Petrol’ün 2025 hedeflerinden biri yurt dışına yatırım yapmak. Aksoy, sadece Avrupa değil, yakın ve uzak ülkelere de yatırım yapabileceklerinin sinyallerini verdi.

Denizli’de GES yatırımı yapıyor

Turcas, elektrik üretimi alanında ise yüzde 30 oranında sermayedarı olduğu RWE & Turcas Güney Elektrik Üretim A.Ş. ile faaliyet gösteriyor. Bu alandaki yatırım planlarını açıklayan Aksoy, “Santralimizin iç tüketimini karşılamak amacıyla 20 MW’lık bir hibrit GES yatırımının izin süreçlerini 2024 içinde tamamladık. Bu projenin tahmini yatırım bedeli 10 milyon dolar seviyesinde. Bu yıl proje hayata geçer” dedi.

¦ Düzenli temettü dağıtmayı hedefliyor

Turcas’ın finansal görünümüne yönelik değerlendirme de yapan Aksoy, “Turcas olarak son birkaç yıldır öncelikli hedefimiz finansal borçluluğumuzun azaltılmasıydı. 2022 yılında jeotermal iştirakimizin satış işleminden elde ettiğimiz nakit ve 2023 ve 2024 yıllarında iştiraklerimizden gelen nakit girişleri sayesinde bunu başarıyla gerçekleştirmiş, finansal borçluluğumuzu sıfırlamış ve net nakit pozisyonuna geçmiş bulunuyoruz. Turcas’ı tekrardan düzenli temettü dağıtan bir şirket haline getirmek için hissedarlarımıza 2024 yılının son ayında 145 milyon TL’lik temettü avansı dağıttık ve buna ek olarak 200 milyon TL temettünün de 30 Haziran 2025’ten itibaren dağıtılması genel kurulumuzda onaylandı. Turcas olarak toplam varlıklarımız 2024 yılsonu itibariyle 10.726 milyon TL seviyesine çıkarken, özkaynaklarımız da 10.683 milyon TL oldu. 2024 sonu itibarıyla konsolide aktiflerimizin neredeyse yüzde 100’ünü (%99,6) özkaynaklarımız ile finanse eder konuma geldik” açıklamasını yaptı.

Habere aşağıdaki linkten ulaşabilirsiniz: https://www.ekonomim.com/sirketler/turcas-istasyon-disi-marketlerle-buyuyecek-haberi-816877

Dünya gazetesinin haberine göre; Konya Kağıt İzmir ili, Torbalı ilçesinde toplamda 941 bin metrekarelik alanda yıllık 130 bin ton kapasiteli “Dekor Kağıt Yatırımı, Enerji ve Buhar Üretim Tesisi Entegre Projesi” gerçekleştirmeyi planlıyor.

ÇED raporunda belirtilen yaklaşık 3.5 milyar TL yatırımı ile Türkiye’de üretimi olmayan ve yüzde 100 ithal edilen MDF, mobilya, inşaat ve laminant parke endüstrisinin en büyük ihtiyacı olan baz dekor kağıt üretimini gerçekleştirmeyi hedefliyor. Genel Müdür C. Tunç Efe yatırımın işletmeye alınması ile birlikte Türkiye’nin dekor kağıt talebinin yüzde 100’ünü ithal kağıt ile karşılayan ithalatçı ülke olmaktan çıkıp ihracatçı ülke konumuna geçmesini hedeflediklerini söyledi.

Yaklaşık 3 yıl içinde işletmeye alınacak

Mülkiyeti Konya Kağıt A.Ş’de bulunan ve yatırımı değerlendiren Genel Müdür C. Tunç Efe, resmi işlem ve izinlerinin tamamlanmasının ardından tesisin yaklaşık 3 yıl içerisinde işletmeye alınacağını söyledi. Efe, “Planlanan yatırım ile Türkiye’de üretimi olmayan, yüzde 100 ithal edilen MDF, mobilya, inşaat ve laminant parke endüstrisinin ihtiyacı olan baz dekor kağıt üretimi hedefleniyor.

Yatırımın resmi işlem ve izinlerin tamamlanması sonrası yaklaşık 3 yıl içerisinde işletmeye alınması ile birlikte ülkemiz dekor kağıt talebinin yüzde 100’nü ithal kağıt ile karşılayan bir ülke olmaktan çıkıp ihracatçı konuma geçmiş olacak. Bu yatırım ile MDF, mobilya, inşaat ve laminant parke sektöründe Türkiye’nin uluslararası ticarette mukayeseli üstünlük kurduğu ve rekabet avantajı olan bu sektöre pozitif yönde ciddi katkıda bulunacak. Türkiye’nin sürdürülebilir kalkınma hedefleri doğrultusunda; dışa bağımlılığı ve cari açığını azaltan, ithal ikamesi yaratan, döviz kazandırıcı hizmet geliri sağlayacak” şeklinde konuştu.

Tarım arazisi değil sanayi bölgesi

Yatırımın yapılacağı arazinin tarım arazisi olmadığına dikkat çeken C. Tunç Efe, “Mülkiyeti kendimize ait olan yatırım planlanan arazimizde 1985 yılında kurulan ve uzun yıllar çalışan şu an atıl bulunan bir sanayi bölgesidir. Bu alan Çevre Şehircilik ve İklim Değişikliği Bakanlığı 1/100000’lik Çevre Düzeni Planında sanayi alanıdır. Bir alanın tarım ve orman arazisi olup olmadığı Türkiye Cumhuriyeti yasaları gereği çok sıkı incelenip takip edilmektedir. Bu konu ile ilgili en yetkili kurum T.C. Tarım ve Orman Bakanlığı’dır.

T.C. Tarım ve Orman Bakanlığı arazimizde yapmış olduğu keşif ve laboratuvar çalışmaları sonucu, kuru özel ürün tarım arazisi (KOT) olarak sınıflandırılmış, tarımsal kullanım bütünlüğü içerisinde yer almadığı belirtilmiştir. Bu çerçevede T.C. Tarım ve Orman Bakanlığı Makamı’nın 03.05.2024 tarih ve E-12375150 sayılı Olur’u ile alınmış olan “Tarım Dışı Kullanım İzni” verilmiştir. Dolayısıyla yatırım yapılacak arazimizin Tarım ve Orman ile ilgili şüphelerin ortadan kalktığı ve bölgede de saha gezisi yapmanız halinde etrafının sanayi alanları ile çevrili olduğunu tespit edebilirsiniz” dedi.

Dekor kağıt yatırımlarının yüzde 100 ithalatla karşılanan, ithal ikamesi yaratacak bir yatırım olduğunu özellikle belirten C. Tunç Efe, “T.C. Sanayi ve Teknoloji Bakanlığı’mızın yapmış olduğu geniş

çaplı araştırma ve çalışmalar sonucunda bu yatırımın ülkemiz için kamu yararı sağlayacağına yönelik 05.09.2023 tarih E-37419779- 020-4922602 /35 sayılı kararı ile kamu yararı kararı alınmıştır. Bu karar ile yatırımın ülke ekonomisine önemli katkı sağlayacağı ortada olup, Türkiye’nin sürdürülebilir kalkınma hedefleri doğrultusunda; dışa bağımlılığı ve cari açığını azaltan, ithal ikamesi yaratan, döviz kazandırıcı hizmet geliri sağlamayı hedefliyoruz” açıklamasını yaptı.

“Tesis, iklim değişikliğiyle mücadeleye katkı sağlayacak”

Yıllık 130 bin ton baz dekor kağıt üretimi hedeflenen tesisin Torbalı bölgesi su kaynaklarını olumsuz etkileyeceği yönündeki eleştirilere cevap veren Efe, “Yatırımın düşünüldüğü arazide 1985 yılında kurulan uzun yıllar işletilen ve şu an atıl olan sanayi üretim tesisi mevcut olup, bu tesiste kullanıma yönelik tahsis edilen 3 adet su kuyusu yer almaktadır.

Dünya genelinde sanayi üretiminin artması ile endüstriyel su tüketiminin çok arttığı yönünde yanlış bir kaygı vardır. T.C. Tarım ve Orman Bakanlığı’nın 2023 yılında yapmış olduğu ‘‘Değişen İklime Uyum Çerçevesinde Su Verimliliği Strateji Belgesi ve Eylem Planı’’ çalışmasında yer alan bilgilere göre; Ülkemizin toplam su tüketiminin yüzde 12”si içme ve kullanma suyunda yüzde 11’i endüstriyel su kullanımında, yüzde 77”si ise tarımsal sulamada kullanılmaktadır. Görüldüğü üzere su tüketiminde en büyük oran yüzde 77 (45,05 milyar m3) ile tarımsal sulamadadır.

Yine aynı çalışmadan değerlendirme yapacak olursak öncelikle tarımsal sulamayı mercek altına alıp değerlendirmemiz gerekmektedir. Endüstriyel su kullanımı yüzde 11 olup bunun alt kırılımları incelendiğinde, gıda ürünlerinin imalatındaki su kullanımı yüzde 22, tekstil sektörü su kullanımı yüzde 18 iken kağıt-karton üretimine yansıyan kısmı ise yüzde 3’ün altındadır. Bu rakamlardan görüldüğü üzere kağıt sanayinin su kullanım oranı tarım ve diğer sanayi kollarına göre çok az olduğu gerçeği göz ardı edilemez. DSİ 2. Bölge Müdürlüğü tarafından şirketimize tahsis edilen ve yeni açılan 3 adet kuyulara ait debiler planlanan miktarların üzerinde çıkmıştır.

T.C. Tarım ve Orman Bakanlığı’nın Yeraltı Sularının Kirlenmeye ve Bozulmaya Karşı Korunması Hakkında Yönetmeliğinde, çevresinde yer alan kuyuların içme suyu kuyuları ve yeraltı suyu koruma alanlarına en az 50 metre mesafede olması gerekmektedir. Buna istinaden yatırım arazimizde şirketimize tahsis edilen yeni ve eski açılmış kuyular 500 ile 1200 m mesafede olup, yapılan pompa ve düşüm testlerinde olumsuz hiçbir etkisi olmadığı ispatlanmıştır.

Hatta İZSU’ya ait içme suyu kuyusunu, günlük su tüketim miktarı yüksek, bizim kuyularımızdan daha yakın mesafede olan işletmelerin kuyuları su rezervini etkilemezken, 500 ile 1200 m mesafedeki kuyuların etkilemeyeceği aşikardır. Bu doğrultuda projemizde su ihtiyacı yaklaşık 3.151,52 m3/gün olacak, proses içerisinde kullanılacak yaklaşık 3.151,52 m3/gün suyun büyük kısmının (2.280 m3/gün) kapalı devre çalışan arıtma tesisinden geri devir ile dekor kağıt üretimine tekrardan kazandırılarak tesisin işletme aşamasında kullanacağı tüm su ihtiyacı yaklaşık 1.095,72 m3/gün olacaktır.

Bu prosesle çalışacak projemiz yaklaşık yüzde 80 yüksek teknoloji ile ileri arıtma ile su tüketimini azaltarak, yeraltı sularının korunması ve bilinçli tüketim planıyla dünyada yaşanan iklim değişikliğiyle mücadele süreçlerine olumlu alanda katkı sağlayacaktır. Dekor kağıdı yatırımının Konya Kağıt San. ve Tic A.Ş. olarak “Global Vizyonda Düşün, Türkiye’ye Değer Kat, Dünyada İz Bırak’’ mottomuzla gelecek nesillere ve dünyamıza olan yükümlülüklerimizi yerine getirmeye devam edeceğiz” dedi.

Konya Kağıt, 21 şirket ve 32 tesisle hizmet veren Bera Holding’in kuruluşlarından…

36 yıllık deneyim, bilgi birikimi ve tecrübesiyle sektörünün öncü kuruluşlarından olan Konya Kağıt A.Ş., Konya ve İstanbul Güneşli tesislerinde yarısı kapalı olmak üzere toplam 105 bin m2‘lik alanda 1989 yılından beri hizmet veriyor. 1998 yılından bu yana İSO (İstanbul Sanayi Odası) ilk 500 ve ikinci 500 Büyük Sanayi Kuruluşları arasında 27 yıldır yer alan Konya Kağıt A.Ş., yaklaşık 400 çalışanı ile sektöre sürekli değer yaratmaya devam etmektedir. Konya Kağıt A.Ş.’nin Konya’da kağıt üretim, karton ambalaj ve defter üretimi İstanbul’da Güneşli tesislerinde karton ambalaj üretim tesisi olmak üzere 4 ana üretim ünitesi bulunuyor.

Konya Kağıt A.Ş’nin 26 Kasım 2021 tarihinde BİST İstanbul’da, hisselerinin yüzde 20’si kote edilmiş olup KONKA Kodu ile işlem görüyor. Konya Kağıt A.Ş. Bera Holding A.Ş. İştiraki olup Bera Holding 23 Kasım 2012 tarihinde BİST İstanbul’da yüzde 100 hissesi halka açık olup Bera koduyla işlem görmektedir. Bera Holding A.Ş. hali hazırda 21 şirket, 32 tesis 3839 direkt çalışanı ile Türkiye ekonomisine önemli katkı vermektedir. Konya Kağıt A.Ş. Bera Holding A.Ş. iştirakidir.

Habere aşağıdaki linkten ulaşabilirsiniz: https://www.dunya.com/sektorler/turkiye-dekor-kagitta-ihracatci-ulke-olacak-haberi-775434

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Yönetimin Değerlendirmesi

"2025 yılının ilk çeyreğinde, küresel ölçekte devam eden jeopolitik belirsizlikler, ülkeler arası ticaret gerilimleri ve finansal

dalgalanmalar, faaliyet gösterdiğimiz sektörleri olumsuz etkilemeye devam etti. Artan rekabetin fiyatlama üzerindeki

kısıtlamaları, düşük seyreden tüketici talebi ve bazı bölgelerdeki arz fazlası nedeniyle düşen hammadde fiyatları,

enflasyonun maliyetler üzerindeki baskısı ve zayıf talep koşulları, operasyonel kârlılığımızı olumsuz yönde etkiledi.

Bu zorlu ortamda, geçen yılın ortasından itibaren devreye aldığımız maliyet azaltıcı tedbirleri sürdürdük, etkin nakit yönetimi

ve güçlü bilanço odağımızı koruduk. Büyüme hedeflerimiz doğrultusunda ise ABD pazarında ileri form teknolojisi (JCO)

yatırımlarımızı planladık ve bu pazara yönelik üretim kapasitemizi azami seviyeye çıkarmaya odaklandık.

Yılın ilk üç ayında, özellikle Altyapı ve Proje iş kolunda geçen yıl tamamlanan işlerin baz etkisi nedeniyle, satış hacmimiz

%28 oranında düşerek 259 bin tona, satış gelirlerimiz ise %40 azalarak 319 milyon $ seviyesine geriledi. Üretim

maliyetlerimiz ve giderlerimiz, özellikle Türkiye’deki enflasyonist ortamın etkisiyle artarken, pazarlardaki sınırlı talep ve

fiyatlama zorlukları kârlılığımızı baskıladı. Brüt kârımız %61 düşüşle 17 milyon $, FAVÖK ise %62 azalarak 18 milyon $

olarak gerçekleşti.

Etkin nakit yönetimi sayesinde Net Finansal Borcumuz, 2024 yılına kıyasla %11 düşüşle 251 milyon $ seviyesine indi.

Coğrafi gelir dağılımında, yurtdışı gelirlerimizin konsolide gelirler içindeki payı %77 oldu ve toplam gelirlerimizin %60’ı ABD

pazarından elde edildi. Segment bazında değerlendirildiğinde, endüstri & inşaat iş kolu %32 pay ile en büyük katkıyı

sağlarken; onu, enerji (%27), altyapı & proje (%25) ve otomotiv (%16) iş kolları izledi.

2025 yılının ilk çeyreğinde finansal sonuçlarımız, zayıf talep, fiyat odaklı rekabet ve artan maliyet baskılarının etkisiyle

beklentilerin gerisinde kaldı. İkinci çeyrekte ise özellikle ABD pazarındaki pozitif fiyatlama ortamının devam etmesini ve

üçüncü çeyreğe de yansımasını öngörüyoruz. Bu nedenle, 2025 yıl sonu beklentilerimizde herhangi bir revizyon yapmadık.

ABD’nin uygulamayı planladığı tarifelerin çelik ürünlerine direkt bir etkisi olmasa da, gerek ABD gerekse diğer coğrafyalarda

genel ekonomik faaliyetler üzerinde etki yaratması beklenebilir. Ancak bu durumun 2025’in dördüncü çeyreğinde ve 2026’da

belirginleşmesini bekliyoruz. Gelişmeleri yakından takip ediyoruz.

Yılın geri kalanında etkin maliyet yönetimi ve işletme sermayesi optimizasyonu ile nakit akışımızı güçlendirerek

borçluluğumuzu azaltmayı, sürdürülebilirlik alanında ise Avrupa Birliği'nde 1 Ocak 2026 itibarıyla geçiş süreci tamamlanacak

olan Sınırda Karbon Düzenlemesine uyum çalışmalarını önceliklendirmeyi hedefliyoruz.”

1Ç 2025 Döneminde Öne Çıkanlar

1Ç25’te, satış hacmi bir önceki yıla kıyasla yaklaşık %27,5 oranında daralarak 259 bin ton seviyesine ulaşmıştır.

Bu dönemde satış gelirleri, ihracat pazarlarında düşen hacim ve artan rekabetin fiyatlama üzerindeki kısıtlamaları ile

birlikte yıllık bazda %39,7 oranında düşerek 319,1 milyon $ olmuştur.

Global pazarlardan elde edilen satış gelirinin güçlü seyri devam ederek %77 seviyesinde gerçekleşmiştir. Gelirin

bölgesel dağılımına bakıldığında, %60 ile en yüksek pay ABD pazarına ait iken, ABD’yi %23’lik pay ile Türkiye satışları

izlemiştir. Diğer bölgelere yapılan satışların toplam satışlar içindeki payı ise %17 seviyesindedir.

1Ç 2025’te, iş kolları bazında konsolide gelirden en büyük payı %32 ile endüstri & inşaat iş kolu almıştır. Onu sırasıyla;

%27 pay ile enerji, %25 pay ile altyapı & proje ve de %16 pay ile otomotiv iş kolları takip etmiştir.

Bu dönemde, üretim maliyetleri ve giderler bilhassa Türkiye’deki enflasyonist ortam ile birlikte artarken, faaliyet

pazarlarındaki kısıtlı talep dolayısıyla yaşanan fiyatlama zorlukları, operasyonel karlılığı baskılamaya devam etmiştir.

1Ç 2025’te brüt kâr, geçen yıla kıyasla %61,3 oranında düşerek 16,6 milyon $ olmuştur.

Aynı dönemde FAVÖK %62,0 azalarak 17,6 milyon $, FAVÖK marjı ise 3,3 puan düşerek %5,5 olmuştur.

Şirket, 6,9 milyon $ Vergi Öncesi Zarar (1Ç24 Vergi Öncesi Kar: 20,1 milyon $) ve 7,9 milyon $ Net Zarar (1Ç24 Net Kar:

11,9 milyon $) kaydetmiştir.

Net Borç, 251 milyon $ olmuştur.

7 Mayıs 2025

Sektörel Görünüm

2025 yılının ilk çeyreğinde, ABD, Çin ve Batı Avrupa’da ton başına ortalama HRC (Hot Rolled Coil) çelik fiyatları bir

önceki yılın aynı dönemine kıyasla düşerek, sırasıyla 774 $, 396 $ ve 640 $ olmuştur. Fiyatlar, bir önceki çeyreğe kıyasla

ise, ABD’de %12, Batı Avrupa’da %8 oranında artarken, Çin’de %5 oranında düşmüştür. Mart sonu itibarıyla ton başına

HRC fiyatı ABD’de 893 $, Batı Avrupa’da 690 $ ve Çin’de 392 $ seviyesindedir1

.

Nisan ayının ilk haftasında Brent tipi ham petrol fiyatı, ABD’de, tüm ülkelerden yapılan ithalata %10 oranında gümrük

vergisi uygulanmasını öngören kararnamenin imzalanmasının ardından 78 $’dan, 66 $ seviyelerine gerilemiştir. Brent tipi

ham petrol fiyatı Nisan ayı sonunda 67 $ olurken; ABD Enerji Enformasyon İdaresi, OPEC+ üyelerinin 2025 yılı

ortalarında üretim kesintilerini gevşetmeye başlaması, OPEC dışı ülkelerde üretimin artması ve petrol talebindeki

büyümenin yavaşlamasıyla birlikte küresel petrol stoklarının artmasını ve 2025 yılı varil başına ortalama fiyatın 68 $

olmasını öngörmektedir.

Küresel kuyu sayısı2 Şubat 2025 sonu itibarıyla bir önceki yıla kıyasla 71 adet azalarak 1.741 seviyesinde

gerçekleşmiştir. ABD’deki toplam kuyu sayısı ise, Mart 2025 sonu itibarıyla, bir önceki yılın aynı dönemine kıyasla 33

adet azalarak 592 adet seviyesine gerilemiştir3

.

Dünya ham çelik üretimi 2025 yılının ilk üç ayında, bir önceki yıla göre %0,4 oranında azalarak 468,6 milyon ton olarak

gerçekleşmiştir. Bu dönemde Türkiye’de ham çelik üretimi, %3,4 oranında azalarak 9,3 milyon ton seviyesinde

gerçekleşmiştir. Nihai mamul çelik tüketimi ise yıllık bazda %7,3 oranında daralarak 9,1 milyon ton seviyesine

gerilemiştir4

.

2024 yılında Türkiye’nin çelik boru ihracatı bir önceki yıla göre %5,5 azalarak 507 bin ton seviyesinde gerçekleşmiştir.

Romanya, Birleşik Krallık ve Irak en önemli ihracat pazarları olarak öne çıkmaktadır.

1Ç 2025 Dönemi İş Kolu Gelişmeleri

Altyapı ve Proje iş kolunda satış hacmi, bir önceki yılın tamamlanan projelerinden kaynaklanan baz etkisi dolayısıyla 1Ç 2024’e kıyasla

%76,0 oranında düşmüştür. Paralelinde, bu iş kolunda satış gelirleri %74,3 oranında düşerek, 78,9 milyon $ olarak gerçekleşirken,

konsolide gelirler içerisindeki payı %25 olmuştur.

Endüstri ve İnşaat iş kolunda, faaliyet gösterdiği bölgelerdeki zayıf talep dolayısıyla 2024 yılında düşen satış hacmi, baz etkisi ve

3Ç24’te faaliyete geçen SRM fabrikasının katkısıyla %37,2 oranında artmıştır. Paralelinde, bu iş kolunda satış gelirleri %39,5 oranında

yükselerek, 104,2 milyon $ olarak gerçekleşirken, konsolide gelirler içerisindeki payı %32 olmuştur.

Otomotiv iş kolu satış hacmi, boru talebinde bilhassa Avrupa pazarında süregelen zayıf görünümün etkisiyle geçen yılın aynı dönemine

göre %5,2 oranında düşmüştür. Artan rekabetin fiyat baskısı etkisi ile satış gelirleri %11,2 oranında daralarak 50,1 milyon $ olurken, bu

iş kolu konsolide gelirler içerisinden %16 pay almıştır.

Enerji iş kolunda, normalize olan satış hacmi %8,8 oranında artmıştır. Arz-talep koşullarına göre dengelenen satış fiyatları dolayısıyla

satış gelirleri yıllık bazda %5,5 oranında düşerek 85,7 milyon $ olurken, bu iş kolu konsolide gelirler içerisinden %27 pay almıştır.

1Ç 2025’te, süregelen zayıf talep, fiyat odaklı rekabet ve artan maliyet baskıları nedeniyle finansal sonuçlar beklentiler

altında kalmıştır. Ancak, 2Ç 2025’te bilhassa ABD pazarına hakim olan pozitif fiyatlama ortamının, 3Ç 2025’te de sürmesi

beklenmektedir.

ABD’nin uygulayacağı tarifelerin çelik ürünlerine direkt bir etkisi olmasa da, muhtemel sonuçlarının 2025 yılının 4.

çeyreğinde ve 2026 yılında belirginleşmesi beklenmekte ve bu aşamada 2025 yıl sonu beklentilerinde herhangi bir

revizyon yapılmamaktadır.

Yılın geri kalan dönemine ilişkin öngörüleri doğrultusunda Borusan Boru 2025’te; 1,05 - 1,20 milyon ton aralığında satış

hacmi, 1,6-1,8 milyar $ aralığında gelir ve %5 - %7 aralığında FAVÖK marjı kaydetmeyi beklemektedir.

Beklentiler normal şartlarda yılda dört kez, çeyrek dönem finansal sonuçlarla paylaşılmaktadır.

https://www.kap.org.tr/tr/Bildirim/1435198

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri