Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

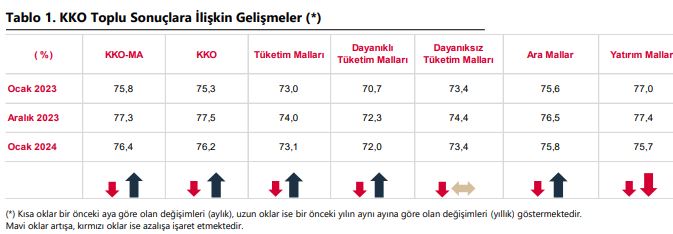

Merkez Bankası (TCMB), Ocak ayı imalat sanayi kapasite kullanım oranlarını açıkladı.

TCMB'nin konuya ilişkin haber bülteni aşağıda bulunuyor:

"İmalat sanayi genelinde mevsimsel etkilerden arındırılmış Kapasite Kullanım Oranı (KKO-MA),

bir önceki aya göre 0,9 puan azalarak yüzde 76,4 seviyesinde gerçekleşmiştir.

Mevsimsel etkilerden arındırılmamış Kapasite Kullanım Oranı (KKO), bir önceki aya göre 1,3

puan azalarak yüzde 76,2 seviyesinde gerçekleşmiştir. "

• Küresel piyasalarda makroekonomik veri tarafına baktığımız da dün ABD tarafından PMI verilerini takip ettik. ABD’de imalat sanayi PMI, Ocak’ta geçen aya kıyasla 2,4 puan artarak 50,3 değerine yükselerek 15 ayın en yüksek seviyesine çıkarken beklenti endeksin 47,6 olması yönündeydi. Hizmet sektörü PMI ise ocakta geçen aya göre 1,5 puan artışla 52,9 değerine çıktı. Piyasa beklentilerini aşan ve 7 ayın en yüksek seviyesine çıkan endeksin 51 seviyesinin gerçekleşeceği tahmin ediliyordu. Bileşik PMI ise de Ocak’ta aylık bazda 1,4 puan artarak 52,3 oldu. Verilerden sonra risk iştahı ve Fed faiz indirimi beklentisi azalsada açıklanan şirket bilançoları ile beraber yataya yakın yönsüz bir seyir söz konusuydu. Gözler ise bugün açıklanacak olan ABD 2023 yılı 4.çeyrek büyüme datasında olacak.Ülke ekonomisi yılın 3.çeyreğinde yıllıklandırılmış bazda %4,9 büyürken 4.çeyreğe ilişkin çeyrekte %2 büyüyebileceği öngörülüyor. Öte yandan, Avrupa Merkez Bankası planlı takvime göre bugün toplantsını gerçekleştirecek. Toplantı ardından yayınlanacak karar metni ve düzenlenecek basın sunumunda Başkan Lagarde’ın açıklamaları küresel piyasaların odağında olacak.

• ABD endeksleri, haftanın üçüncü işlem gününü Dow Jones endeksi haricinde %0,3’e varan yükselişle tamamladı. Teknoloji sektöründeki yükseliş devam ederken, çip sektöründeki Nvidia'nın hisseleri %1,5 artarak, Advanced Micro Devices'ın hisseleri ise yaklaşık %6'lık bir artışla şimdiye kadar gördükleri en yüksek seviyelere ulaştı. ABD vadelileri ise %0,3 civarı pozitif tarafta işlemlerine devam ediyor.

• Avrupa endeksleri, işlem gününü %1,5’e varan yükselişle tamamladı Almanya’da Ocak ayı öncü PMI verileri açıklandı. Buna göre, ülkede Aralık 2023’te 47,4 puan olan bileşik PMI, Ocak'ta 47,1 puana gerilerken piyasa beklentisi 47,8 puana yükselmesi yönündeydi. Ülkede hizmet sektörü PMI da Ocak'ta 49,3’ten 47,6’ya gerileyerek son beş ayın en düşük seviyesine indi. İmalat sanayisi PMI ise söz konusu ayda 43,3’ten 45,4 puana yükseldi.

• Asya endeksleri, günü Hang Seng endeksi haricinde %0,8’e varan düşüşle tamamladı. Hang Seng endeksi ise %3,56 değer artışıyla 15.899,87 puana ulaştı. Bölge endeksleri gün içi işlemlerinde ise Hang Seng endeksi haricinde %2’ye varan yükselişle işlemlerine devam ediyor. Çin yönetimi rezerv karşılık oranını 50 bps indirerek 10% seviyesine çekti.

• BIST 100 endeksi, günü önceki kapanışa göre %1,77 artışla 8.090.90 puan seviyesinden günlük kapanış sağlarken toplam işlem hacmi 89,33 milyar tl oldu Önceki kapanışa göre mali endeks %2,46, sanayi endeksi %1,06, hizmetler endeksi %1,55, teknoloji endeksi %1,70 değer kazandı. Endekste 8.000 seviyesinin üzerinde kalıcılık sağlanması halinde 8.100 ve 8.200 dirençlerine doğru yükselişleri takip edebiliriz. Olası geri çekilmelerde ise 7.900 destek seviyesini izliyor olacağız.

• Bugün, Avrupa Merkez Bankası faiz kararı, ABD tarafından çekirdek dayanıklı mal siparişleri, büyüme verisi ve işsizlik haklarından yararlanma başvurularını takip ediyor olacağız. İçeride ise saat 2’de Para Politikası Kurulu toplantısı olacak. TCMB’nin bu PPK’da yine 250 baz puanlık bir artırım gerçekleştirmesi ve politika faizini %45.0’e yükseltmesi bekleniyor. Merkez Bankası’nın açıklama metninde faiz artırım döngüsünü en kısa zamanda sonlandıracağına dair yönlendirmesini koruyup korumayacağı önemli olacak. Merkez Bankası’nın bu ifadeyi koruması faiz artışlarına devam edeceği anlamına gelecek.

• BİST100 endeksinin pozitif bir başlangıç yapmasını bekliyoruz.

Dinamik Yatırım Menkul Değerler A.Ş.

https://www.dinamikyatirim.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

The BIST100 Index started Wednesday on a positive trend, closing the day at 8,090.90, up 1.77%. The Industrial Index rose 1.06%, and the Banking Index diverged positively, up 4.61%. The Turkish Grand National Assembly approval of Sweden's NATO membership and the expectation of strengthened relations with the USA supported the positive course at the BIST. Banking stocks also made a positive contribution to the Index with strong purchases following profit sales. Although there may be short-term sales among banking stocks as the confidence that rational policies will continue prevails, declines in the medium term will be considered as buying opportunities and the Banking Index will maintain its rising trend. We expect the strengthening of global risk appetite and the rise in fund flows to EMs to have a positive impact on the BIST in the medium term. In global markets, risk appetite remains strong, led by the U.S. Stock Markets. This morning the U.S. futures and Asian Stock Markets are on a buying trend, while the German DAX is on a slight selling trend. In general, we expect economic data and statements from Fed members to continue impacting risk appetite. Although there may be profit sales in the short term, we expect the rising trend in global stock markets to be maintained in the medium-long term. The VIOP30 Index completed the evening session up 0.18%. The Central Bank's interest rate decision will be announced today. Both the market and our expectations are that the policy rate will be increased by 250 bps to 45%. The discourse regarding the termination of the tightening steps in the details of the decision text and the guidance regarding liquidity management will have an impact on market indicators. Locally, we expect the Benchmark Index to start Thursday with a positive trend. Any intraday retreats will present a buying opportunity sustaining the upward trend. SUPPORT: 8,020 - 7,940 RESISTANCE: 8,150 - 8,252.

Şeker Yatırım Menkul Değerler A.Ş.

www.sekeryatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Dün alıcılı seyreden ve takip ettiğimiz 8.150 direncini test eden endeks 8.091 seviyesinden günü tamamladı. İşlem hacminde

son iki günlük görüntü ve göstergelerdeki kısmi toparlanma dikkate alındığında 8.150 seviyesinin tekrar test edilmesi durumunda bu

sefer bu noktanın kırılabileceğini düşünüyoruz. Olası yükselişlerde söz konusu seviyenin üzerindeki kalıcılık sağlanması durumunda

endekste yeni bir yükseliş dalgası görülebilir. Aşağıda ise 7.900 ana destek konumunda. Bununla birlikte, endeksin güne alıcılı bir

görüntüyle başlamasını bekliyoruz.

Ziraat Yatırım Menkul Değerler

www.ziraatyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

YURT DIŞI PİYASALARDA BUGÜN

ABD’de S&P 500 ve Nasdaq hafif yukarı yönlü eğilimini sürdürürken son bir haftada değer kazanımı %4’ü aşan Nasdaq’taki göreceli iyimserliğin korunduğunu görüyoruz. Ekonomide yumuşak iniş senaryosu piyasaların ana destek noktasını oluştururken faiz indirimi beklentileri ve yapay zekâ temalı alımlar teknoloji sektörünün bir adım önde kalmasını sağlıyor. Günün öne çıkan hisselerinden olan Netflix’in %11’e yakın değer kazanması da piyasaları iyimser tarafta tutan ana unsurlar arasında yer aldı. Diğer taraftan Tesla’nın piyasa beklentisini karşılayamaması ve 2024 için hacimlerdeki büyüme tahminini aşağı çekmesi ise şirket hisselerinin kapanış sonrası işlemlerde %6 civarında geri çekilmesine neden oldu. Yeni günde ise para politikası tarafında ECB toplantısını takip edecek piyasalar makroekonomik veri tarafında ABD 4Ç23 büyüme rakamına odaklanacak. Bu konu başlıklarına ABD bilançolarının yoğunluğu da eklendiğinde hareketliliğin yüksek seyrettiği bir gün olabileceğini düşünüyoruz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST100

BIST100 Endeksi dünkü işlemleri %1,77 oranında sert yükseliş ile 8.090 puandan kapattı. Endeks güne 7.982 puan ile yatay alıcılı bir görünümle başladıktan sonra gün içinde 7.939- 8.149 bandında dalgalı hareket etti. Endeksin yukarı yönlü hareketinde Bankacılık Endeksi’nin %4,61 oranındaki sert yükselişi etkili oldu. Teknik açıdan yukarı yönlü hareketlerde geçmişte yatay direnç konumunda test edilen 8.160 seviyesini önemsemekteyiz. Bu seviyenin hacim destekli geçilmesi durumunda alımlar devam edebilir, 8.400 ara direnç olmak üzere tüm zamanların zirvesi (8.562) hedefe girebilir. Geri çekilmelerde kısa vadeli yönde takip ettiğimiz 5 günlük AO (mavi) 8.019 desteği izlenebilir. USD bazında 2,63 cent seviyesinden başlayan endeks günü 2,67 centten kapattı. Gün içinde 2,62-2,69 cent bandında hareket edildi. Teknik bakımdan yukarı yönlü hareketlerde 200 günlük AO (2,71 cent) direnci izlenebilir. Geri çekilmelerde 5 günlük AO (2,65 cent) seviyesini takip etmekteyiz.

VIOP30

VIOP30 Yakın Vade Kontratı, günü 9.070 uzlaşma fiyatından alıcılı bir görünüm ile kapattı. Kontrat gün içinde 8.870-9.157 bandında dalgalı hareket etti. Güne hafif alımların etkisinde başlayan Kontratta, günün ikinci yarısında sert alımların etkili olduğunu izledik. Teknik bakımdan geri çekilmelerde 5 günlük AO (mavi) 9.003 ve 22 günlük AO (kırmızı) 8.913 destekleri izlenebilir. Yukarı yönlü hareketlerde geçmişte yatay direnç konumunda test edilen 9.230 seviyesini takip etmekteyiz.

USDTRY

USDTRY kurunda dünkü işlemlerde 29,9869-30,3621 bandında hareket edildi. Dolar/TL’de geri çekilmelerde 22 günlük AO (kırmızı) 30,04 desteğini takip etmekteyiz. Yukarı yönlü hareketlerde 30,60 direnç bölgesini önemsemekteyiz.

Piramit Menkul Kıymetler A.Ş

www.piramitmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

EURUSD

Haftanın dördüncü işlem gününe başlarken piyasaların gündemi bugün Avrupa Merkez Bankası’nın faiz kararı olacak. Banka kararını TSİ 16:15’te açıklayacak. Genel beklentiler bankanın faiz oranlarında bir değişikliğe gitmeyeceği yönünde ağırlık kazanmış durumda. Piyasalar karar metninde ve Avrupa Merkez Bankası Başkanı Lagarde’ın açıklamalarında ilk faiz indirim adımının ne zaman olabileceğine yönelik ipuçları arayacak. Lagarde’ın faiz kararı sonrasında basın açıklaması TSİ 16:45’te olacak. Diğer yandan yeni günde ABD kanadından gelecek olan GSYİH verisi de küresel bazda oldukça önemli bir ekonomik veri olarak karşımıza çıkıyor. Veri 16:30’da açıklanacak. EURUSD paritesini teknik olarak inceleyecek olursak 1.0927 - 1.1000 - 1.1123 seviyeleri direnç noktaları olarak; 1.0828 - 1.0742 - 1.0665 seviyeleri ise destek noktaları olarak takip edilebilir.

Petrol

Piyasalar haftanın ortasında ABD kanadından gelen ham petrol stokları verisini takip etti. Gelen veriye göre ABD’de geçtiğimiz hafta ham petrol stokları 9,233M varil daraldı. Bu rakam ise beklentilerin oldukça üzerinde bir azalış olarak karşımıza çıktı. Piyasalardaki beklentiler stokların 2,150M varil azalabileceği yönündeydi. Veri petrolü bir miktar destekledi. Diğer yandan son haftalardaki gündem Kızıldeniz’de artan jeopolitik riskler. İran destekli Husi grubu ile ABD ve İngiltere donanmaları zaman zaman burada gerilimleri artırıyor. Diğer yandan OPEC dışı üreticilerden gelen arz büyümesinin güçlü kalabileceğine yönelik endişelerde halen sürüyor. Yeni günde piyasalar ABD kanadından gelecek olan büyüme verisini izleyecek. Veri TSİ 16:30’da açıklanacak. Crude ürününü teknik olarak inceleyecek olursak 76.31 - 79.54 - 83.29 seviyeleri direnç noktaları olarak; 72.46 - 70.25 - 67.57 seviyeleri ise destek noktaları olarak takip edilebilir.

Altın

Haftanın dördüncü işlem gününde piyasaları veri yoğun bir gün bekliyor. İlk olarak Avrupa Merkez Bankası’nın faiz kararı izlenecek. Küresel olarak bankaların faiz indirimlerine ne zaman başlayabileceği fiyatlamalar üzerinde oldukça önem arz ediyor. Bugün bankadan bir faiz indirim beklentisi yok. Karar metninde ilk adımın ne zaman atılabileceğine yönelik ipuçları aranacak. Karar 16:15’te, basın açıklaması ise 16:45’te. Diğer yandan bugün bir diğer ekonomik gelişme ise 16:30’da ABD’de açıklanacak olan GSYİH verisi. Ülkeden gelecek olan büyüme verisi ile birlikte küresel bazda volatilite oldukça artacaktır. Avrupa Merkez Bankası’nın bugün ki kararı sonrasında FED’te önümüzdeki hafta Çarşamba kararını açıklayacak. Yeni yıla başlarken Mart ayında ilk indirim adımının olabileceği beklentileri yüksekti, fakat ülkeden gelen ekonomik veriler ile Mart beklentileri azalmıştı. XAUUSD grafiğini teknik olarak inceleyecek olursak 2030 - 2045 - 2065 seviyeleri direnç noktaları olarak; 2000 - 1985 - 1966 seviyeleri ise destek noktaları olarak takip edilebilir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bugün Ne Bekliyoruz? Asya hisse senedi piyasalarında bu sabah pozitif bir seyir izlenmektedir. Çin Merkez Bankası'nın (PBoC) şubatta bankaların zorunlu karşılık oranlarının düşürüleceğini açıklamasının ardından ana kara ve Hong Kong endeksleri Asya'daki kazançlara öncülük ediyor; bugün Şanghay Bileşik Endeksi %2,37, Shenzhen Bileşik Endeksi %1,50 ve Hong Kong Hang Seng Endeksi %1,67 primli seyretmektedir. PBoC'nin açıklamasına göre 5 Şubattan itibaren bankaların zorunlu karşılık oranları 50bp azaltılarak sisteme yaklaşık 140mlr USD likidite sağlanacak. PBoC kredileri genişletip harcamaları artırarak Çin ekonomisini desteklemek için zorunlu karşılık oranlarını geçen yıl iki kez düşürmüştü. Bu sabah Japonya ve Güney Kore endekslerinde yatay, Tayvan ve Avustralya endekslerinde pozitif fiyatlamalar izlenmektedir. MSCI Japonya dışı Asya Endeksi %0,64 arttı. ABD endekslerinde karışık kapanışın ardından vadeli kontratlar bugün karışık bir açılışı işaret etmektedir. Avrupa endeksleri Avrupa Merkez Bankası'nın (AMB) para politikası toplantı kararları öncesinde güne düşüşle başlamaya hazırlanıyor.

AMB para politikası toplantı kararları

Bugün veri akışı açısından haftanın en yoğun günü olacak. Yurt içinde ve yurt dışında kritik gelişmeler takip edilecek. Küresel piyasalarda AMB para politikası toplantısından çıkacak kararlar piyasaların kısa/orta vadeli risk iştahında etkili olabilir. Faizlerde değişiklik beklenmeyen toplantıdan, erken bir faiz indirimine gidilmeyeceğine ilişkin ve olası faiz indirimlerinin zamanlaması konusunda yönlendirme beklenmekte. Piyasalar AMB'den haziranda 25bp, bu yıl toplam dört kez faiz indirimi bekliyor. Euro Bölgesi'nde ekonomi 3Ç22'den beri yavaş büyürken enflasyon 2022'nin son çeyreğinde %10'u aşmasından beri hızla düşerek kasımda %2,9 oldu. Üretici fiyatları da yedi aydır yıllık bazda geriliyor. Zira piyasaların faiz indirimi beklentilerinin artmasına karşın AMB temkinli duruşunu koruyor. ABD tarafında ekonominin daha canlı seyretmesine karşın piyasa bu yıl altı kez faiz indirimi bekliyor. AMB'nin ana refinansman faizi %4,50, mevduat faizi %4,00 ve marjinal borç verme faizi %4,75 seviyelerinde bulunuyor.

ABD 4Ç23 GSYİH verileri

ABD'de bugün yoğun bir veri akışı olacak. Konut piyasasına ilişkin verilerden 4Ç23 büyüme rakamlarına kadar çeşitli veriler açıklanacak. ABD ekonomisi 3Ç23'te nihai veriye göre yıllık %4,9, 2Ç23 döneminde %2,1 büyümüştü. Fed'in sıkılaştırmacı adımlarıyla birlikte 4Ç23 döneminde büyümenin ivme kaybetmesi beklenmektedir. Piyasa 4Ç23'te %2,0 büyüme bekliyor.

TCMB para politikası toplantısı

Yurt içinde de Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) para politikası kararından güven endekslerinin izleneceği yoğun bir günden olacak. TCMB perşembe günü yılın ilk para politikası toplantısını gerçekleştirecek. Foreks Haber anketine göre piyasanın medyan beklentisi bir haftalık repo faizinin 250bp artışla %45 seviyesine yükseltileceği yönünde. Aralık toplantı özetinde "dezenflasyonun tesisi için gerekli parasal sıkılık düzeyine önemli ölçüde yaklaşıldığını değerlendirerek parasal sıkılaştırma hızının yavaşlatıldığı" ve "parasal sıkılaştırma adımlarının en kısa zamanda tamamlamasının öngörüldüğü" belirtilmişti. Faiz artırımının beklentiyi aşması durumunda şahin karşılanarak risk iştahını kısa/orta vadede olumsuz etkilemesi, beklenenden daha düşük bir oranda gerçekleşmesi durumunda ise risk iştahını olumlu etkilemesi beklenebilir. Bu bağlamda karar metninde parasal sıkılaştırmanın yönüne ilişkin olası yönlendirmeler önemli olacaktır. Geçen yılın haziran ayından bu yana her toplantıda faiz artıran TCMB, politika faizini yedi ayda toplam 34 puan artırarak %42,50 seviyesine yükseltti.

Ayrıca, bugün ocak ayına ilişkin TCMB'nin açıklayacağı Reel Kesim Güven Endeksi (RKGE) ve imalat sanayi kapasite kullanım oranı (KKO) ile TÜİK'in açıklayacağı sektörel güven endeksleri izlenecek. Mevsimsellikten arındırılmış Reel Kesim Güven Endeksi (RKGEMA) Aralık 2023'te aylık 0,5 puan azalarak 103,4 seviyesine gerilemişti. Mevsimsellikten arındırılmamış Reel Kesim Güven Endeksi (RKGE) ise aylık 1,1 puan azalarak 99,1 puana geriledi. Aynı dönemde mevsimsel etkilerden arındırılmış imalat sanayi Kapasite Kullanım Oranı (KKO-MA) aylık 0,2 düşüşle %77,3 olurken mevsimsel etkilerden arındırılmamış Kapasite Kullanım Oranı (KKO) aylık 0,5 puan azalarak %77,5 olmuştu. Sektörel güven endeksi aralıkta, mevsim etkisinden arındırılmış olarak hizmet sektöründe %1,2 arttı, perakende ticaret sektöründe %4,5 arttı, inşaat sektöründe %3,3 azaldı.

Piyasalarda Dün Ne Oldu? Hafta ortasında Avrupa ve ABD hisse endeksleri pozitif bir görünüm ortaya koydu. Avrupa'da DAX Endeksi %1,58, FTSE 100 Endeksi %0,56 ve CAC 40 Endeksi %0,91 artış kaydetti. ABD'de Nasdaq Bileşik Endeksi %0,90 ve S&P 500 Endeksi %0,50 civarında artarken Dow Jones Endeksi yatay alıcılı fiyatlandı. Dolar Endeksi (DXY) 103,2 puana gerilerken EUR/USD paritesi %0,44 artışla 1,09'dan işlem gördü. ABD 10 yıllık Hazine tahvili faizi 4,1bp artışla %4,17'ye yükseldi. Kıymetli madenlerden ons altın %0,69 değer kaybederek 2.015USD'ye indi. Brent petrol ise %0,37 artışla varil başına 79,6USD'den alıcı buldu. (TSİ 21:30) S&P Global ocak ayı öncü PMI verilerini yayımladı. Öncü rakamlar Almanya ve Euro Bölgesi'nde bileşik PMI'ın sırasıyla 47,1 ve 47,9 değerini alacağını işaret etti. Böylece Almanya ve Euro Bölgesi'nde ekonomik aktivitenin daralmaya devam edeceği öngörüldü. İngiltere'de 52,5 ve ABD'de 52,3 puan olan bileşik PMI eşik değerin hemen üzerinde gerçekleşti.

BIST 100 Endeksi dün 7.939-8.149 puan aralığında hareket etti. Endeks günü %1,77 artışla 8.090 puandan tamamladı. Endeks'in işlem hacmi ise 89,34mlr TL olarak gerçekleşti. USD/TRY kuru sınırlı düşüşle 30,20 TL'ye indi. EUR/TRY kuru ise %0,42 artışla 32,92 TL'ye yükseldi. Gram altınsa 12 TL değer kaybederek 1.957 TL'ye geriledi.

Piramit Menkul Kıymetler

Piramit Menkul Kıymetler A.Ş

www.piramitmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri