Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

BlackRock, Ark ve Bitcoin'e doğrudan yatırım yapan bazı diğer ihraççılar, ABD Menkul Kıymetler ve Borsa Komisyonu SEC'in ETF'ler için prospektüs belgeleri olan S-1 dosyalarını sundu.

Geçen hafta, aralarında Fidelity, Invesco, Galaxy Digital ve Wisdom Tree'nin de bulunduğu çok sayıda ihraççı, ETF'ler için sepetlerin oluşturulması ve itfasından sorumlu olan yetkili katılımcılarını belirtmek için değiştirilmiş S-1 başvuruları sunmuştu. SEC'in başvurularla ilgili kararını 10 Ocak'a kadar vermesi gerekiyor.

bloomberght.com internet sitesinde yayınlanan sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.bloomberght.com/bitcoin-etf-basvurularinda-yeni-gelisme-2345295

Takasbank Para Piyasası'nda bugün 36,692,336,000TL'lik işlem hacmi gerçekleşti. Dolar bazında ise 1,232,469,283oldu.

| GÜN | MIN(%) | MAX(%) | ORT(%) | İŞLEM HACMİ (TL) | İŞLEM ADEDİ |

|---|---|---|---|---|---|

| 1 | 40.20 | 42.85 | 42.23 | 27,720,549,000 | 1419 |

| 2 | 42.50 | 42.75 | 42.61 | 350,000,000 | 4 |

| 3 | 42.50 | 42.50 | 42.50 | 200,000,000 | 3 |

| 4 | 41.75 | 42.50 | 42.38 | 253,000,000 | 10 |

| 7 | 41.80 | 43.00 | 42.42 | 1,338,000,000 | 21 |

| 8 | 42.00 | 42.50 | 42.38 | 909,600,000 | 13 |

| 9 | 42.00 | 42.50 | 42.33 | 150,000,000 | 3 |

| 10 | 42.00 | 42.75 | 42.27 | 401,000,000 | 7 |

| 11 | 42.00 | 42.50 | 42.25 | 1,041,441,000 | 15 |

| 14 | 42.50 | 42.50 | 42.50 | 1,000,000,000 | 9 |

| 15 | 42.50 | 43.00 | 42.73 | 491,000,000 | 12 |

| 16 | 42.50 | 42.50 | 42.50 | 200,000,000 | 2 |

| 17 | 42.50 | 42.50 | 42.50 | 137,000,000 | 2 |

| 18 | 42.75 | 42.75 | 42.75 | 170,000,000 | 3 |

| 21 | 43.00 | 43.00 | 43.00 | 50,000,000 | 1 |

| 22 | 42.75 | 42.75 | 42.75 | 30,000 | 1 |

| 23 | 43.00 | 43.00 | 43.00 | 930,000,000 | 8 |

| 24 | 43.00 | 43.00 | 43.00 | 350,000,000 | 4 |

| 25 | 43.00 | 43.00 | 43.00 | 130,380,000 | 4 |

| 35 | 43.50 | 43.50 | 43.50 | 81,336,000 | 8 |

| 60 | 44.00 | 45.00 | 44.60 | 50,000,000 | 2 |

| 91 | 44.75 | 44.75 | 44.75 | 82,500,000 | 2 |

| 92 | 44.50 | 44.75 | 44.74 | 233,500,000 | 7 |

| 98 | 44.75 | 46.00 | 44.76 | 423,000,000 | 12 |

| TOPLAM | 36,692,336,000 | 1572 |

Merkezi Kayıt Kuruluşu'nun açıklaması aşağıda bulunuyor:

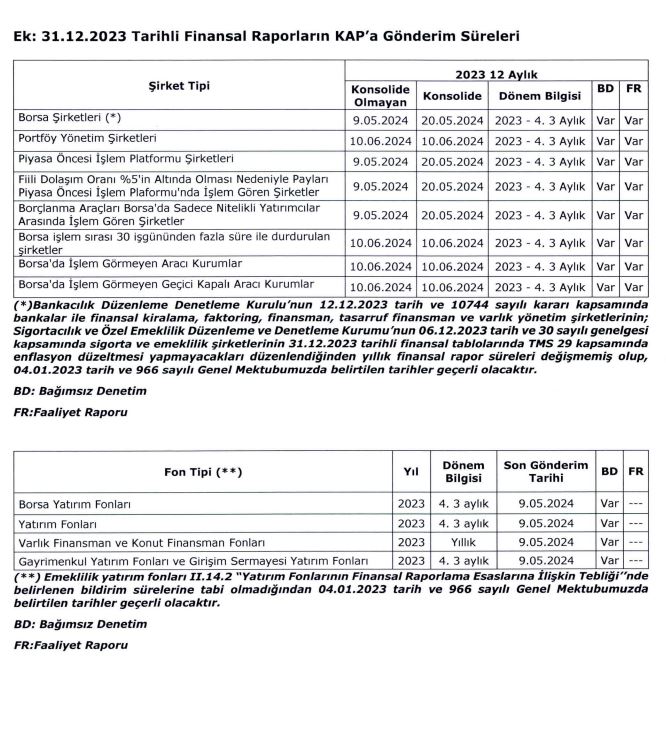

Sermaye Piyasası Kurulu'nun (SPK) 2023/81 sayı ı bülteninde yayınlanan 28.12.2023 tarih

ve 81/1820 sayılı kararı kapsamında; Kamu Gözetimi, Muhasebe ve Denetim Standartları

Kurumu'nun Türkiye Finansal Raporlama Standartları'nı uygulayan işletmelerin 31.12 .2023

tarihinde veya sonrasında sona eren yıllık raporlama dönemine ait finansal tablolarının , Türkiye

Muhasebe Standardı 29 "Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama "da (TMS 29) yer

alan ilgili muhasebe ilkelerine uygun olarak enflasyon etkisine göre düzeltilerek sunulmasına

yönelik kararına ilişkin olarak;

1) Türkiye Muhasebe/Finansal Raporlama Standartlarını uygulayan Kurul finansal

raporlama düzenlemelerine tabi ihraççılar ile sermaye yasası kurumlarının, 31.12.2023 tarihi

itibariyle sona eren hesap dönemlerine ait yıllık finansal raporlarından başlamak üzere TMS 29

hükümlerini uygulamak suretiyle enflasyon muhasebesi uygulamasına ,

2) Özel hesap dönemi bulunan sermaye yasası kurumları ile hraççıların, 31.12.2023

tarihinden sonra sona erecek ilk hesap dönemine ait yıllık finansal raporlarından başlamak üzere

TMS 29 hükümlerini uygulamak suretiyle enflasyon muhasebesi uygulamasına,

3) II-14.1 "Sermaye yasasında Finansal Raporlamaya İlişkin Esaslar Tebliğ i" ve

II.14.2 "Yatırım Fonlarının Finansal Raporlama Esaslarına İlişkin Tebliği nde belirlenen bildirim

sürelerine, TMS 29'un ilk kez uygulanacağı yıllık finansal raporlar için 10 hafta ilave edilmesine

karar verilmiştir.

Diğer taraftan,

a) Bankacılık Dü zenleme Denetleme Kurulu'nun 12.12.2023 tarih ve 10744 sayılı kararı

kapsamında bankalar ile finansal kiralama, faktoring, finansman, tasarruf finansman ve

varlık yönetim şirketlerinin,

b) Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu'nun 06.12.2023 tarih ve

30 sayılı genelgesi kapsamında sigorta ve emeklilik şirketlerinin

ilgili dönem finansal tablolarında TMS 29 kapsamında enflasyon düzeltmesi yapmayacakları

düzenlendiğinden yıllık finansal rapor süreleri değişmemiş olup, bu şirketler için

04.01.2023 tarih ve 966 sayılı Genel Mektubumuzda belirtilen tarihler geçerli olacaktır.

Yukarıda belirtilen hususlar çerçevesinde, KAP üyesi şirketler ve yatırım fonlarının 2023 yıl

sonuna ilişkin finansal raporlarının KAP'ta ilan süreleri güncellenmiş olup, yeni sürelere ilişkin

tablolar ekte yer almaktadır.

| Döviz Kodu | ||

|---|---|---|

| Currency Code | Döviz Cinsi | |

| Currency | TL Karşılığı | |

| Exchange Rate | ||

| ARS | ARJANTİN PESOSU | 0.03676 |

| ALL | ARNAVUTLUK LEKİ | 0.31288 |

| BHD | BAHREYN DİNARI | 79.2049 |

| BDT | BANGLADEŞ TAKASI | 0.27208 |

| BAM | BOSNA HERSEK MARKI | 16.7683 |

| BWP | BOTSVANA PULASI | 2.2037 |

| BRL | BREZİLYA REALİ | 6.1255 |

| DZD | CEZAYİR DİNARI | 0.22191 |

| CZK | ÇEK KORUNASI | 1.3321 |

| IDR | ENDONEZYA RUPİSİ | 0.00192 |

| MAD | FAS DİRHEMİ | 3.0019 |

| PHP | FİLİPİN PESOSU | 0.53659 |

| ZAR | GÜNEY AFRİKA RANDI | 1.5931 |

| GEL | GÜRCİSTAN LARİSİ | 11.1214 |

| INR | HİNDİSTAN RUPİSİ | 0.35923 |

| HKD | HONG KONG DOLARI | 3.8250 |

| IQD | IRAK DİNARI | 0.02279 |

| ISK | İZLANDA KRONU | 0.21673 |

| KZT | KAZAKİSTAN TENGESİ | 0.06582 |

| COP | KOLOMBİYA PESOSU | 0.00768 |

| LYD | LİBYA DİNARI | 6.2204 |

| HUF | MACAR FORİNTİ | 0.08651 |

| MKD | MAKEDONYA DİNARI | 0.53110 |

| MYR | MALEZYA RİNGGİTİ | 6.4203 |

| MXN | MEKSİKA PESOSU | 1.7690 |

| EGP | MISIR LİRASI | 0.96638 |

| MDL | MOLDOVA LEYİ | 1.7073 |

| NAD | NAMİBYA DOLARI | 1.5931 |

| NGN | NİJERYA NAİRASI | 0.03376 |

| UZS | ÖZBEKİSTAN SOMU | 0.00242 |

| PEN | PERU YENİ SOLU | 8.0753 |

| PLN | POLONYA ZLOTİSİ | 7.5093 |

| RSD | SIRP DİNARI | 0.27853 |

| SGD | SİNGAPUR DOLARI | 22.4291 |

| SDG | SUDAN POUNDU | 0.04973 |

| SYP | SURİYE LİRASI | 0.00230 |

| SZL | SVAZİLAND LİLANGENİSİ | 1.5931 |

| THB | TAYLAND BAHTI | 0.85171 |

| TND | TUNUS DİNARI | 9.6422 |

| TMT | TÜRKMENİSTAN MANATI | 8.5439 |

| UAH | UKRAYNA HRYVNASI | 0.78068 |

| OMR | UMMAN RİYALİ | 77.6620 |

| JOD | ÜRDÜN DİNARI | 42.0934 |

| VND | VİETNAM DONGU | 0.00123 |

| ILS | YENİ İSRAİL ŞEKELİ | 8.0326 |

| TWD | YENİ TAYVAN DOLARI | 0.96208 |

| NZD | YENİ ZELANDA DOLARI | 18.5616 |

ZAMAN ETIKETI:2024-01-08T15:30:00+03:00

DOVIZ KUR LISTE

DOVIZ CINSI BIRIM ALIS SATIS

USD 1 29,8342 29,8879

AUD 1 19,9324 20,0624

DKK 1 4,3692 4,3906

EUR 1 32,6401 32,6989

GBP 1 37,8316 38,0288

CHF 1 34,9880 35,2127

SEK 1 2,8897 2,9196

CAD 1 22,2686 22,3690

KWD 1 96,4967 97,7593

NOK 1 2,8735 2,8928

SAR 1 7,9552 7,9696

JPY 100 20,6124 20,7489

BGN 1 16,5953 16,8124

RON 1 6,5265 6,6119

RUB 1 0,32640 0,33067

IRR 100 0,07064 0,07156

CNY 1 4,1433 4,1975

PKR 1 0,10587 0,10726

QAR 1 8,1415 8,2480

KRW 1 0,02251 0,02280

AZN 1 17,4511 17,6795

AED 1 8,0776 8,1833

EFEKTIF KUR LISTE

DOVIZ CINSI TABANI DOVIZ CINSI BIRIM ALIS SATIS

TRY USD 1 29,8133 29,9327

TRY AUD 1 19,8408 20,1828

TRY DKK 1 4,3661 4,4007

TRY EUR 1 32,6172 32,7479

TRY GBP 1 37,8051 38,0859

TRY CHF 1 34,9355 35,2655

TRY SEK 1 2,8877 2,9263

TRY CAD 1 22,1862 22,4540

TRY KWD 1 95,0492 99,2257

TRY NOK 1 2,8715 2,8995

TRY SAR 1 7,8956 8,0293

TRY JPY 100 20,5362 20,8278

CAPRAZ KUR LISTE

DOVIZ CINSI TABANI DOVIZ CINSI PARITE

AUD USD 1,4932

DKK USD 6,8177

CHF USD 0,8507

SEK USD 10,28

JPY USD 144,39

CAD USD 1,3379

NOK USD 10,36

SAR USD 3,7503

USD EUR 1,0941

USD GBP 1,2702

USD KWD 3,2527

BGN USD 1,7877

RON USD 4,5456

RUB USD 90,89

IRR USD 42000

CNY USD 7,1602

PKR USD 280,21

QAR USD 3,6439

KRW USD 1318

AZN USD 1,7000

AED USD 3,6728

XDR

DOVIZ CINSI TABANI DOVIZ CINSI PARITE

TRY SDR 39,9090

USD SDR 1,33649

ACIKLAMA

Danske Bank Research, Avrupa Merkez Bankası’nın ilk faiz indiriminin piyasanın fiyatladığından daha geç olan Haziran ayında gelebileceğini tahmin ediyor.

Bir araştırma notu yayınlayan analistler, ECB’den bu yıl 25 baz puanlık üç faiz indirim beklediklerini belirttiler.

| 2024-1-8 Günü Belirlenen Merkez Bankası Döviz Kurları ve Altın Fiyatları (Saat 10:00) | |||

|---|---|---|---|

| Döviz Kodu / Cinsi | Birim | Döviz Cinsi / Saflık Derecesi | Alış |

| USD/TRY | 1 | USD | 29,8872 |

| EUR/TRY | 1 | EUR | 32,7145 |

| GBP/TRY | 1 | GBP | 38,0001 |

| CHF/TRY | 1 | CHF | 35,1221 |

| Altın/TRY | 1 gr | 1000/1000 | 1962,75 |

| Altın/TRY | 1 gr | 995/1000 | 1952,94 |

| 2024-1-8 Günü Belirlenen Merkez Bankası Döviz Kurları ve Altın Fiyatları (Saat 11:00) | |||

| Döviz Kodu / Cinsi | Birim | Döviz Cinsi / Saflık Derecesi | Alış |

| USD/TRY | 1 | USD | 29,8874 |

| EUR/TRY | 1 | EUR | 32,7118 |

| GBP/TRY | 1 | GBP | 37,9824 |

| CHF/TRY | 1 | CHF | 35,1575 |

| Altın/TRY | 1 gr | 1000/1000 | 1961,43 |

| Altın/TRY | 1 gr | 995/1000 | 1951,62 |

| 2024-1-8 Günü Belirlenen Merkez Bankası Döviz Kurları ve Altın Fiyatları (Saat 12:00) | |||

| Döviz Kodu / Cinsi | Birim | Döviz Cinsi / Saflık Derecesi | Alış |

| USD/TRY | 1 | USD | 29,8914 |

| EUR/TRY | 1 | EUR | 32,6833 |

| GBP/TRY | 1 | GBP | 37,9352 |

| CHF/TRY | 1 | CHF | 35,1436 |

| Altın/TRY | 1 gr | 1000/1000 | 1958,5 |

| Altın/TRY | 1 gr | 995/1000 | 1948,71 |

| 2024-1-8 Günü Belirlenen Merkez Bankası Döviz Kurları ve Altın Fiyatları (Saat 13:00) | |||

| Döviz Kodu / Cinsi | Birim | Döviz Cinsi / Saflık Derecesi | Alış |

| USD/TRY | 1 | USD | 29,8924 |

| EUR/TRY | 1 | EUR | 32,6933 |

| GBP/TRY | 1 | GBP | 37,9484 |

| CHF/TRY | 1 | CHF | 35,1344 |

| Altın/TRY | 1 gr | 1000/1000 | 1950,87 |

| Altın/TRY | 1 gr | 995/1000 | 1941,12 |

| 2024-1-8 Günü Belirlenen Merkez Bankası Döviz Kurları ve Altın Fiyatları (Saat 14:00) | |||

| Döviz Kodu / Cinsi | Birim | Döviz Cinsi / Saflık Derecesi | Alış |

| USD/TRY | 1 | USD | 29,8939 |

| EUR/TRY | 1 | EUR | 32,7129 |

| GBP/TRY | 1 | GBP | 37,9832 |

| CHF/TRY | 1 | CHF | 35,1466 |

| Altın/TRY | 1 gr | 1000/1000 | 1958,18 |

| Altın/TRY | 1 gr | 995/1000 | 1948,39 |

| 2024-1-8 Günü Belirlenen Merkez Bankası Döviz Kurları ve Altın Fiyatları (Saat 15:00) | |||

| Döviz Kodu / Cinsi | Birim | Döviz Cinsi / Saflık Derecesi | Alış |

| USD/TRY | 1 | USD | 29,893 |

| EUR/TRY | 1 | EUR | 32,697 |

| GBP/TRY | 1 | GBP | 37,9597 |

| CHF/TRY | 1 | CHF | 35,1084 |

| Altın/TRY | 1 gr | 1000/1000 | 1950,9 |

| Altın/TRY | 1 gr | 995/1000 | 1941,15 |

Hazine ve Maliye Bakanlığı, bugün iki ayrı borçlanma ihalesi gerçeklestirdi.

Hazine ve Maliye Bakanlığı, ihalelerde toplam 13 milyar 536.8 milyon TL borçlandı.

İhaleler öncesinde kamu kuruluşlarına ve piyasa yapıcılarına yapılan 12 milyar 563

milyon TL net ROT satışlarla birlikte bugünkü toplam satış tutarı 26 milyar 99.8

milyon TL 'ye ulaştı.

Kuponsuz tahvil ihalesi

9 nisan 2025 itfa tarihli, 15 ay vadeli kuponsuz devlet tahvilinin ilk kez

ihraç edildiği 10 Ocak valörlü ihalede net 3 milyar 559.6 milyon TL satış yapıldı.

İhaleye nominal olarak 18 milyar 978.3 milyon TL teklif gelirken, nominal satış

3 milyar 946.3 milyon olarak gerçekleşti.

İhalede; ortalama minimum fiyat 64.13 TL, ortalama fiyat 64.861 TL, ortalama

basit faiz 43.34%, ortalama bileşik faiz 41.39 % oldu.

Sabit kuponlu tahvil ihalesi

5 Ekim 2033 itfa tarihli, 10 yıl vadeli, 6 ayda bir kupon ödemeli, sabit

kuponlu devlet tahvilinin yeniden ihraç edildiği yarın valörlü ihalede net

10 milyar 977.2 milyon TL satış yapıldı.

İhaleye nominal olarak 69 milyar 730 milyon TL teklif gelirken, nominal satış

10 milyar 390 milyon olarak gerçekleşti.

İhalede; ortalama minimum fiyat 105.421 TL, ortalama fiyat 105.651 TL,

ortalama basit faiz 26.26%, ortalama bileşik faiz 27.98 % oldu.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri