Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Piyasadaki zayıf seyir devam ediyor...

Haftanın ilk günü hafif satıcılı bir seyrin etkili olduğu piyasada Haziran Vadeli kontrat kapanışı %0.74'lük kayıpla 10,451 seviyesinden yaptı.

Genel bir değerlendirme yaptığımızda, son dönemde yukarı yönde yaşanan tepki denemelerinin satışla karşılaşmaya devam ettiği piyasada, sabah saatlerinde beklentinin hafif altında gelen enflasyon datalarını takiben oluşan yükseliş denemesinin de başarısız kaldığını görüyoruz.

Önümüzdeki sürece baktığımızda ise, olası tepki denemelerinin önündeki ilk direncin 10,650 seviyesinde bulunduğunu kısa vadeye yönelik ana direnç bölgesinin de 10,750-800 aralığında olduğunu düşünüyoruz.

Dolayısıyla özellikle 10,750-800 aralığı üzerinde kalıcı fiyatlamalar oluşmadıkça piyasadaki baskılı seyrin devam etme ihtimalinin yüksek olduğunu söyleyebiliriz.

Aşağı yönde önemli destekler olarak da öncelikle 10,450 seviyesini izliyoruz. Bu destek altındaki kalıcı fiyatlamalarda ise, satış baskısının 10,250 ve 10,000 seviyesine doğru derinlik kazanma ihtimali artabilir.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

USDJPY paritesi haftaya yen lehine giriş yaptı. Düşüşler 143.70 bölgesindeki desteğe tutundu. Bu destek yeni işlem gününde de test edilmeye devam ediyor. Yen lehine fiyatlamaların güç kazanması ve 143.70 desteğini aşağı yönlü kırması durumunda 141.44 bölgesi bir sonraki destek olarak takip edilebilir. Yükselişlerde ise 144.76 bölgesi direnç oluşturabilir.

Yarın açıklanacak FED faiz kararı ve yapılacak açıklamalar ile paritede oynaklıklar yaşanabilir.

Destekler: 143.70 - 141.44 - 139.57

Dirençler: 144.76 - 146.35 - 148.65

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Çin’e uygulanan yüksek vergilerin azaltılacağı varsayımı altında bile tarifelerin zamanla ekonomi üzerinde baskı yaratacağı ve büyüme hızında yavaşlama olacağı beklentisi canlı kalmaya devam ediyor. Bu noktada önde gelen kurumlarının tarifelerin ABD ekonomisinde durgunluk yaratabileceği konusunda orta noktada buluştuğunu görüyoruz. Her ne kadar tüketici harcamalarının güçlü kalması ve şirket kârlarında şimdilik zayıflık gözlenmemesi piyasaları kısa vadede rahatlatsa da ekonomiye dair birçok gösterge aslında risklerin arttığına dair sinyaller veriyor. Bu noktada özellikle Çin’e uygulanan tarifelerin tüketici harcamaları, yatırımlar ve istihdam üzerinde gecikmeli ama etkili baskılar yaratabileceği düşünülüyor. Hisse senetleri tarafında kamu hizmetleri gibi defansif sektörlerin öne çıkmasının yanında ve Fed’in bu yıl 3-4 kez faiz indireceği yönündeki fiyatlamalar ise büyüme endişelerinin tamamen göz ardı edilmediğini gösteriyor. Diğer taraftan hisse senetlerinin tahvillere kıyasla sunduğu getirinin tarihsel ortalamaların oldukça altında kalması piyasa iyimserliğinin aslında çok güçlü bir zeminde olmadığını düşündürüyor. Bu tablo altında son dönemde güçlü bir eğilim sergileyerek dokuz günlük yükseliş serisi yakalayan S&P 500 endeksi dün geri çekilerek bu serisine son verdi.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

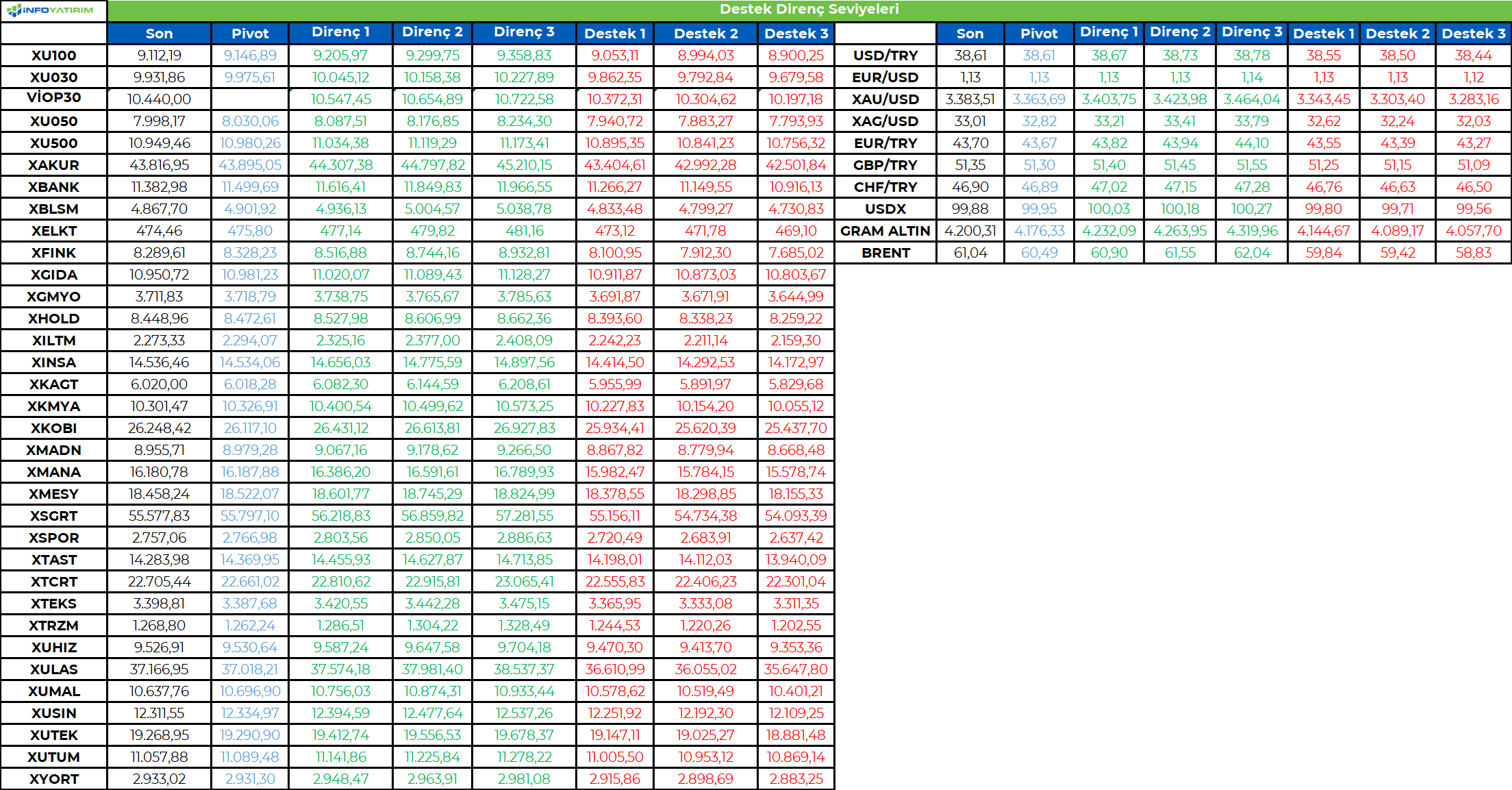

Hisse senedi piyasası haftaya zayıf bir seyirde başladı...

Haftanın ilk günü hafif satıcılı bir seyir izleyen hisse senedi piyasasında BIST100 Endeksi kapanışı %0.60'lık kayıpla 9,112 seviyesinden yaptı.

Genel bir değerlendirme yaptığımızda, son dönemde zayıf bir seyir izleyen piyasada yukarı yönde oluşan tepki denemelerinin satışla karşılaşmaya devam ettiğini söyleyebiliriz. Bu paralelde, beklentinin hafif altında gelen enflasyon datasına rağmen, endeksin sabah saatlerinde başlattığı yükseliş eğilimini sürdüremediğini ve geçen hafta aşağı yönde kırılan 9,250 desteğinin direnç olarak test edildiğini görüyoruz..

Önümüzdeki sürece baktığımızda da, 9250 altında kaldığı sürece aşağı yöndeki baskılı seyrin devam etmesini beklediğimiz piyasada, 9,100 ve 9,000 seviyeleri ilk önemli destekler olarak dikkatimizi çekiyor. 9,000 bölgesi altındaki kalıcı hareketlerde ise, aşağı yöndeki eğilimin 8,500-600 aralığına doğru derinleşme riski gözardı edilmemeli.

Diğer taraftan, yukarıda bahsettiğimiz olumsuz teknik potansiyelin, en azından kısa döneme yönelik, ekarte edilebilmesi yönünde ise, ilk etapta 9,250 seviyesinin üzerinde kalıcı fiyatlamalar oluşması gerektiğini söyleyebiiiriz.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Şirketimiz Mega Polietilen Köpük Sanayi ve Ticaret A.Ş., İstanbul 1. Asliye Ticaret Mahkemesi'nin 19.08.2024 tarihli kararıyla geçici mühlet kapsamına alınmış olup, 16.01.2025 tarihinde alınan kararla birlikte 1 yıllık kesin mühlet süreci başlamıştır.

Bu süreç, mali yükümlülüklerimizin yeniden yapılandırılması yoluyla faaliyetlerimizi daha sağlıklı, verimli ve sürdürülebilir bir yapıya kavuşturmak amacıyla yürütülmektedir.

Üretim hatlarımız çalışmakta, sipariş teslimatlarımıza kesintisiz şekilde devam edilmekte, portföyümüz genişleyerek ihracat operasyonlarımız sürmektedir.

Konkordato sürecinin tüm zorluklarına rağmen, çalışanlarımız ve yöneticilerimizin yoğun çabaları sonucunda, tedarik zinciri ve müşteri ilişkilerimizde herhangi bir kesinti yaşanmadan operasyonel faaliyetlere devam edilmektedir.

AFLOOW markamız için gerekli üretim bandı oluşturulmuş, online satış platformlarında satışlarımız başlamıştır. Tekstil sektöründe, kar marjının önemli bir bölümü nihai ve markalı ürün satışları yoluyla elde edilmektedir. Bu sebeple, marka bilinirliğimizin artması ve gerek ciromuzun gerekse karlılığımızın artırılması için yoğun bir şekilde çalışmaya devam edilmektedir.

Konkordato sürecine rağmen, şirketimiz üretim ve ticari faaliyetlerine kesintisiz olarak devam etmiş; bu dönemde operasyonel ve finansal göstergelerinde dikkate değer bir gelişim sağlanmıştır.

• 2024 3. çeyrekte 260 olan personel sayımız, aynı yılın son çeyreği itibarıyla 411 kişiye yükselmiştir.

• Toplam varlıklarımız, 2024 3. çeyrek itibariyle 8,4 milyar TL iken, yıl sonunda 14,4 milyar TL'ye ulaşmıştır.

• Özkaynaklarımız, aynı dönemde 1,9 milyar TL'den 2,4 milyar TL'ye çıkmıştır.

• Hasılatımız, 2024 3. çeyrekte 6,8 milyar TL iken, 4. çeyrek sonunda 12,1 milyar TL'ye yükselmiştir.

• Net dönem kârımız ise, 102 milyon TL'den 484 milyon TL'ye ulaşarak önemli bir artış göstermiştir.

Bu göstergeler, şirketimizin hem finansal hem de operasyonel anlamda kısa sürede önemli bir büyüme yakaladığını ve rekabet gücünü artırdığını açıkça ortaya koymaktadır.

5 Ağustos 2024 tarihli yönetim kurulu kararımız ile başlatmış olduğumuz nakit sermaye artırım sürecimiz ise, Konkordato sürecinin araya girmesi ile birlikte uzamış olsa da, SPK'ya yapmış olduğumuz başvuru incelemesi halen devam etmektedir.

26.09.2024 tarihinde Sermaye Piyasası Kurulu'na yapmış olduğumuz başvurunun incelenmesi sürecinde, son olarak 13.03.2025 tarihinde sermaye artırımına ilişkin yönetim kurulu kararı güncellenmiş, 31.12.2024 tarihli finansal tablolarımıza göre revize edilen ve Kurul tarafından talep edilen değişiklikler yapıldıktan sonra son hali verilen izahname imzalanarak onaylanması talebi ile SPK'ya sunulmuştur.

SPK onayı sonrasında sermaye artırımının tamamlanması ile birlikte, Şirketimizin finansal yapısı daha da güçlenecek ve geleceğe daha büyük bir güvenle ilerleyecektir.

Mega Polietilen, kurumsal değerleri, güçlü sermaye yapısı ve sürdürülebilir üretim gücüyle yoluna kararlılıkla devam etmektedir. Yatırımcılarımızın ve iş ortaklarımızın bize duyduğu güven, en büyük motivasyon kaynağımızdır.

https://www.kap.org.tr/tr/Bildirim/1433757

Nisan ayında Tüketici Fiyat Endeksi (TÜFE) enflasyonu aylık %3,0 (Mart %2,5, Şubat %2,3, Ocak %5,0) ile piyasanın %3,1 ve İş Yatırım’ın %2,8’lik tahmininin arasında geldi. Yıllık manşet enflasyon ise 0,2 yüzde puan düşerek %37,9 seviyesine geriledi. Elektrik zammı, kur şoku ve giyimdeki düzeltmeyi düşündüğümüzde fena bir veri değil. Ancak önceki iki aya göre kayda değer bir bozulma var.

Nisan TÜFE verisinde otomobilde kur şokuyla gelen yüksek fiyat artışları, taze meyve fiyatlarındaki yükseliş ve kamunun elektrik zammı önceden bildiğimiz ya da süreçte doğrudan gözlemlediğimiz gelişmelerdi. Giyim fiyatlarında sezon geçişi düzeltmesi ise öngördüğümüzden daha güçlü geldi. Diğer yandan beyaz eşya grubu ve elektronik ürünlerde kur şoku etkisinin sınırlı olduğunu görüyoruz. Görece zayıf taleple ilişkilendirebiliriz.

Mevsimsel düzeltilmiş TÜFE verileri 6 Mayıs Salı günü saat 16.00’da yayımlanacak. Resmi TÜİK verisi açıklanana kadar kendi yöntemlerimizle (X13, TRAMO/SEATS ve TÜİK’in geçmiş yıllar düzeltme katsayıları) mevsimsel düzeltilmiş aylık manşet enflasyonun %2,9 (Mart %2,6, Şubat %2,3, Ocak %3,4) ile ham veriye yakın olduğunu ve önceki aya göre 0,3 yüzde puan arttığını tahmin ediyoruz.

Enflasyon sepetindeki 143 temel başlığın aylık enflasyon oranları ortanca değerine “medyan enflasyon” diyoruz. Söz konusu değer aşırı uçlardan ve sepet ağırlıklarından etkilenmediği için ana eğilime dair iyi fikir verebiliyor. Nisan TÜFE verisine göre medyan enflasyon ham veride %2,2’ye, mevsimsel düzeltilmiş olarak tahminen %2,1’e (Mart %1,8, Şubat %1,8, Ocak %2,2) yükseliyor.

Çekirdek enflasyon verileri manşet ve medyan rakamlara göre daha sert bir bozulmaya işaret ediyor. İşlenmemiş gıda, enerji, alkollü içecek, tütün ürünleri ve altın fiyatlarını hariç tutan özel kapsamlı çekirdek B endeksi aylık %3,1, farklı olarak tüm gıdayı dışlayan çekirdek C endeksi aylık %3,3 seviyesinde. Mevsimsel düzeltilmiş B (Mart %1,9, Şubat %2,7, Ocak %3,8) ve C endekslerini (Mart %2,2, Şubat %2,2, Ocak %3,6) aylık %2,7 düzeyinde hesaplıyoruz.

Kaynak: TÜİK, İş Yatırım.

Uzun süre yapışkan ve yüksek seyreden hizmet enflasyonunda Mart verisinde belirgin bir iyileşme görmüştük. Kur artışına daha az duyarlı olan hizmet enflasyonu Nisan ayında ham veride %3,0. Tahmini mevsimsel düzeltmemiz ise aylık %3,3 (Mart %3,0, Şubat %3,5, Ocak %5,0) ile oldukça sınırlı bir bozulma gösteriyor. Kira enflasyonu ise ham veride %3,2’ye (Mart %3,4, Şubat %5,2, Ocak %5,2) gerilerken tahmini mevsimsel düzeltme sonrası bulduğumuz %4,2 (Mart %4,1, Şubat %5,3, Ocak %5,9) fazla değişmemiş. Önümüzdeki aylarda ekonominin yavaşlamasıyla hizmet enflasyonundaki normalleşmenin devam etmesini bekleriz.

Kaynak: TÜİK, İş Yatırım.

Enflasyonun genel gidişatına dair uç değerler, oynaklıklar ve mevsimsellikten arınmış bir özet gösterge oluşturmak adına 5 mevsimsel düzeltilmiş özel kapsamlı göstergenin ortalamasını (TÜFE, çekirdek B ve C endeksleri, medyan, ağırlıksız ortalama budanmış TÜFE) alıyoruz. Nisan ayı için, söz konusu tahmini ana eğilimi aylık %2,6 (Mart %2,1, Şubat %2,3, Ocak: %3,0) düzeyinde buluyoruz. Söz konusu ana eğilimin 3-aylık hareketli ortalaması ise yüksek Ocak ayı rakamının devreden çıkasıyla %2,3’e (Mart %2,5, Şubat %2,5, Ocak: %2,5) geriliyor.

Kaynak: TÜİK, İş Yatırım.

Normal şartlar altında %3,8 düzeyinde aylık politika faizi (haftalık bileşiklersek %3,9) ve %2,3 düzeyindeki 3-aylık ortalama ana eğilimi karşılaştırdığımızda bir sonraki Para Piyasası Kurulu (PPK) toplantısında Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) faiz indirim alanı olduğunu söylerdik. Mayıs ayında PPK toplantısı planlanmadığı için önümüzdeki 1,5 ayda oldukça sıkı parasal koşullara maruz kalacağız.

Ancak 19 Mart kur şoku sonrası dönemde para politikasının öncelikleri (enflasyonla mücadeleyle çelişmeyecek, aksine destekleyecek şekilde) rezerv kaybını engellemek ve yerleşik yatırımcının dövize yönelimini durdurmak. Rezervlerde belirgin bir toparlanma görülene kadar faiz indirimi gündeme gelmeyebilir. Faiz indiriminin başlangıcı için 19 Haziran yerine 24 Temmuz’a işaret etmek daha gerçekçi gözüküyor.

2025 sonu için enflasyon tahminimizi %30 düzeyinde koruyoruz. Nisan verisi beklentimizden biraz yüksek gelse de TCMB’nin uyguladığı ilave sıkılaşma adımları ve petrol fiyatlarındaki gerileme riskleri dengeliyor. Diğer yandan 22 Mayıs Enflasyon Raporu toplantısında TCMB’nin %24 seviyesindeki yılsonu enflasyon tahminini %30’a doğru bir miktar yukarı çekmesi gerekeceğini düşünüyoruz.

Serhat Gürleyen, Araştırma Direktörü

Dağlar Özkan, Ekonomist

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/05/05/nisan-2025-tufe-bozulma-var-ama-cok-kotu-degil/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Yönetim Kurulumuzun 07.04.2025 tarihli kararıyla açıklanmış olduğu üzere;

1) Yönetim Kurulumuzun 07.04.2025 tarih ve 91 sayılı kararı ile Şirketimizin 31.05.2035 tarihine kadar kullanımında olan Türk Patent Enstitüsü'nde tescilli bulunan Trabzonspor Markaları ve profesyonel futbol takımı ve alt yapılarına ait lisans haklarının, "Lisans Hakları Sözleşmesinin" bitim tarihi olan, 31.05.2035 tarihinden itibaren başlamak üzere şirketimiz menfaatlerine en uygun olan süre kadar uzatılmasına ve bahse konu hakların, kullanım değerinin ve devir sürelerinin tespiti için Sermaye Piyasası Kurulu tarafından lisans verilen bir değerleme firmasına ilgili hakların değerlemesinin yaptırılmasına karar verilmiş ve 07.04.2025 tarihinde Trabzonspor Kulübü ile ön protokol imzalayarak 3.000.000.000.-TL avans ödemesi yapılmıştı.

2) Bu amaçla Güreli Yeminli Mali Müşavirlik ve Bağımsız Denetim Hizmetleri A.Ş. tarafından yapılan 02.05.2025 tarihli değerleme sonucunda; Trabzonspor Markaları ve profesyonel futbol takımı ve alt yapılarına ait lisans haklarının, 20 yıl süreyle kullanılmasının değeri 6.225.068.693.-TL (Altı Milyar İki Yüz Yirmi Beş Milyon Altmış Sekiz Bin Altı Yüz Doksan Üç Türk Lirası) olarak bulunmuş olup, bu değer üzerinden yapılan değerlendirmeler neticesinde 6.225.000.000.-TL (Altı Milyar İki Yüz Yirmi Beş Milyon Türk Lirası) olarak belirlenmiştir.

3) Devir bedelinin belirlenmesinin akabinde, Trabzonspor Kulübü ile devir şart ve esaslarının belirlenmesi amacıyla 05.05.2025 tarihinde Lisans Kullanım Hakkı Devir Sözleşmesi imzalanmıştır.

4) Daha önce yönetim kurulu kararı ile duyurmuş olduğumuz, ŞİRKET tarafından KULÜP'e Lisans Bedeli Ön Ödemesi olarak avans niteliğinde yapılan 3.000.000.000.-TL (Üç Milyar Türk Lirası) tutarındaki ödeme, yukarıda belirlenen 6.225.000.000.-TL (Altı Milyar İki Yüz Yirmi Beş Milyon Türk Lirası) tutarındaki nihai Lisans Devir tutarından mahsup edilecek ve kalan 3.225.000.000.-TL (Üç Milyar İki Yüz Yirmi Beş Milyon Türk Lirası) ŞİRKET tarafından 10.05.2025 tarihine kadar, taraflar arasındaki devir protokolü şartları kapsamında, KULÜP'ün banka hesabına ödenecektir.

https://www.kap.org.tr/tr/Bildirim/1433604

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri