Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

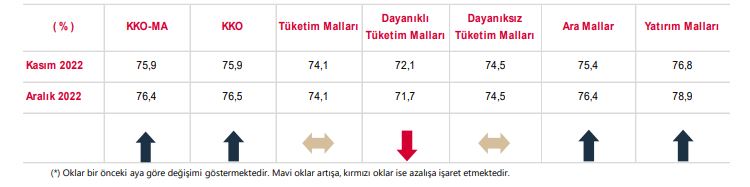

Merkez Bankası (TCMB), Aralık ayı İmalat Sanayi Kapasite Kullanım Anketi sonuçlarını açıkladı.

TCMB'nin konuya ilişkin haber bülteni aşağıda bulunuyor:

"malat sanayi genelinde mevsimsel etkilerden arındırılmış Kapasite Kullanım Oranı (KKO-MA), bir önceki aya göre 0,5 puan artarak yüzde 76,4 seviyesinde gerçekleşmiştir.

Kapasite Kullanım Oranı (KKO), bir önceki aya göre 0,6 puan artarak yüzde 76,5 seviyesinde gerçekleşmiştir. "

Türkiye İstatistik Kurumu (TÜİK) Aralık ayına ait mevsim etkilerinden arındırılmış (MEA) “Hizmet, Perakende Ticaret ve İnşaat Güven Endeksleri" açıkladı.

TÜİK'in konuya iliskin haber bulteni asağıda bulunuyor:

"Güven endeksi hizmet, perakende ticaret ve inşaat sektörlerinde yükseldi

Mevsim etkilerinden arındırılmış güven endeksi Aralık ayında bir önceki aya göre; hizmet sektöründe %1,7, perakende ticaret sektöründe %4,5 ve inşaat sektöründe %1,2 arttı. "

Veri Akışında Bugün Neler İzlenecek?

" Türkiye, Hizmet, Perakende Ticaret ve İnşaat Güven End., Kapasite Kullanım Oranı, Reel Kesim Güven Endeksi- (Ara)

Küresel borsalarda Noel Tatili etkisi...

Piyasalar yılın son haftasına sakin veri akışıyla başlarken, bugün ABD, Almanya, İngiltere, Hollanda'da borsalar noel tatili nedeniyle kapalı olacak. Asya borsaları ise genel olarak günü yükseliş eğilimi ile tamamlamaya hazırlanıyor. Geçtiğimiz hafta piyasalarda ABD'de üçüncü çeyrek final büyüme rakamları ile Fed'in enflasyon hedeflemesinde dikkate aldığı Kişisel Tüketim Harcamaları Fiyat Endeksi (PCE) fiyatlamalarda belirleyici oldu. Bu hafta piyasalarda veri akışı sakin seyrederken, ABD'de Chicago PMI, yurt içerisinde TCMB PPK Özeti, hizmet, perakende ticaret ve inşaat güven endeksleri ile Cumhurbaşkanı Erdoğan'ın mesajları takip edilecek. BIST100 endeksinde güne pozitif yönde başlanmasını ve gün içinde 5500'ün hedefte olmasını beklemekteyiz.

Piyasalarda Cuma neler oldu?

ABD borsaları haftanın son işlem gününü yükseliş ile tamamladı. Dow Jones %0,53, S&P 500 %0,59 ve Nasdaq %0,21 oranında değer kazandı. ABD'de cuma günü Fed'in enflasyon hedeflemesinde dikkate almış olduğu Kişisel Tüketim Harcamaları Fiyat Endeksi (PCE), Dayanıklı Mal Siparişleri, Yeni Konut Satışları ve Micgihan Tüketici Güveni takip edildi. PCE enflasyon aylık %0,10 oranında artışla yıllık bazda %5,50 olarak gerçekleşti. Veri geçtiğimiz ay %6,0'ta bulunmaktaydı. Enflasyona ilişkin yönü göstermesi açısından izlenen çekirdek PCE beklentilere paralel olarak aylık %0,2 oranında artışla %4,7'ye geriledi. Ekim ayında veri %5,0'te bulunmaktaydı. Beklentiler doğrultusunda gerçekleşen PCE enflasyonun piyasada etkisi sınırlı kaldı. Kasım ayında dayanıklı mal siparişleri aylık bazda -0,6% olan beklentilerin üzerinde daralma kaydederek, -2,1% olarak gerçekleşti. Dayanıklı mal siparişlerinde görülen geri çekilme Nisan 2020'den bu yana görülen en sert düşüş olarak kayıtlara geçti. ABD'de yeni konut satışları düşüş beklentilerinin aksine Kasım ayında %5,8 artışla 640 bin adet artış kaydetti. Piyasada beklenti -4,7% oranında düşüşle 600 bin olarak gerçekleşmesi yönündeydi. Michigan tüketici hissiyatı Aralık ayında sınırlı toparlanma ile 59,1 olan beklentilerin üzerinde 59,7 olarak gerçekleşti.

Veri Gündemi: Küresel piyasalar 2022 yılının son haftasına sakin veri akışıyla başlıyor. ABD, Almanya ve İngiltere'de bugün borsalar noel nedeniyle kapalı olacak. Ekonomik veri akışında bugün yurt içerisinde hizmet, perakende ticaret ve inşaat güven endeksleri, kapasite kullanım oranı ile reel kesim güven endeksi izlenecek. Mevsim etkilerinden arındırılmış güven endeksi Kasım ayında bir önceki aya göre; hizmet sektöründe %1,0 azalırken perakende ticaret sektöründe %2,1 ve inşaat sektöründe %1,2 artış göstermişti. İmalat sanayi genelinde kapasite kullanım oranı (KKO), Kasım'da bir önceki aya göre 1,0 puan azalarak %75,9 seviyesinde gerçekleşmiştir.

Anadolu Yatırım Menkul Kıymetler A.Ş.

http://www.anadoluyatirim.com.tr/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

5500 Seviyesinde Kalıcılık Önemli

Borsa İstanbul 100 endeksi altıncı ayında da pozitif bir kapanışa hazırlanıyor. Temmuz ayında 2408 seviyesinden açılış gerçekleştiren Bist100 endeksi altıncı ayını da pozitif tamamlamaya hazırlanıyor. Cuma günü itibariyle 5455 seviyesine kadar yükseliş gösteren endekste altıncı yeşil mumun tamamlamasına sayılı günler kala endeks yüzde 126 yükseliş gösterdi. Borsa İstanbul’da yaşanan bu altı aylık yükselişte 325 puan THYAO, 260 puan HEKTS ve 185 puan SASA hissesinden geldi.

Küresel piyasalar Noel nedeniyle ağırlıklı olarak kapalı olurken Türkiye’de bu hafta takip edilecek veriler arasında 2023 Yılı Para ve Kur Politikası var. Özellikle bu toplantıda mevduat ve kredi arasındaki faiz marjlarına ilişkin düzenlemeler takip edilebilir. Geçtiğimiz hafta açıklanan verilerde kredi - mevduat faizi arasındaki marjın daraldığı gözlemlendi.

Borsa İstanbul’da ise bu hafta 5500 seviyesinin üzerinde kalıcılık sağlanmaya çalışılacak. Dolar bazlı olarak 300 dolar seviyesine yaklaştığımız bugünlerde 5515 seviyesi direnç noktası olarak takip edilebilir. Aşağı yönlü hareketlerde ise 5400 seviyesi destek noktası olarak takip edilebilir.

Borsa İstanbul’da bugün yatay bir açılış bekliyoruz.

Şirket Haberleri

RALYH: Şirketin yüzde 100 bağlı ortaklığı Ral Enerji A.Ş.'nin mevcut 20.000.000 TL olan sermayesinin 30.000.000 TL nakit artırımla 50.000.000 TL'ye çıkarılmasına ilişkin sermaye artırım işlemi 20.12.2022 tarihinde tescil edilmiştir.

FONET: Şirket, Samsun İl Sağlık Müdürlüğü ile 12 ay süreli Sağlık Bilgi Yönetim Sistemi (SBYS) Hizmet Alımı sözleşmesi 10.580.281,00 TL bedelle 23.12.2022 tarihinde imzalanmıştır.

HEKTS: Şirket, sermayesinin tamamına sahip olduğu tohumculuk alanında faaliyet gösteren "Areo Tohumculuk Arge Sanayi ve Dış Ticaret Anonim Şirketi" nin 45.750.000 Türk Lirası olan sermayesinin 95.750.000 Türk Lirasına yükseltilmesi için Türkiye Ticaret Sicil İl Müdürlüğü'ne başvurulmuş ve tescil işlemi gerçekleştirilmiş olup, Türkiye Ticaret Sicil Gazete' sinde yayımlanmıştır.

BMSTL: Şirketin Dilovası Üretim Tesisinde halka arz izahnamesinin fon kullanım taahhüdünde de belirtmiş olduğumuz tesislerin kurulumu ve kapasite artışını karşılamak üzere 37.101.055 TL tutarında ve 2 yıl süre ile Yatırım Teşvik Belgesi alınmıştır.

Teknik Analiz

BİST Teknik Görünüm

Bist100 endeksi, haftanın son işlem gününde yüzde 0,14 yükseliş göstererek haftayı 5455 seviyesinden tamamladı. Endekste yukarı yönlü hareketlerin devamı halinde 5515 seviyesi direnç noktası olarak takip edilebilir. Aşağı yönlü hareketlerde ise 5400 seviyesi destek noktası olarak takip edilebilir.

Dirençler: 5515 / 5600 / 5650

Destekler: 5400 / 5300 / 5180

VIOP Teknik Görünüm

VIOP30 kontratı, haftanın son işlem gününde yüzde 0,47 yükselerek günü 5940 puandan tamamladı. Endekste yukarı yönlü hareketlerde 6010 seviyesi direnç noktası olarak takip edilebilir. Aşağı yönlü hareketlerde ise 5880 seviyesi destek noktası olarak takip edilebilir.

Dirençler: 6010 / 6100 / 6330

Destekler: 5880 / 5790 / 5500

Alb Yatırım Menkul Değerler A.Ş.

www.albyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Dolar/TL - Dolar kuru kademeli yükselme eğiliminde.

Dolar kuru 18,60-18,70 bandının üst tarafına doğru yükseliş gösteriyor. Dolar endeksindeki geri çekilme kur üzerinde benzer etki yaratmıyor. Dolar/TL kapanışla birlikte %-0.25 düşüş gerçekleştirdi. Güne 18,66 seviyesinde başladı ve gün içinde en yüksek 18,69, en düşük 18,61 seviyesinden işlem gördü. Kapanışı ise 18,62 seviyesinde tamamladı. 5 iş gününe göre hesaplanan hareketli ortalamaya göre olumsuz görünümdedir. MACD çizgileri sat konumunda, sıfır çizgisinin üzerinde hareket ediyor. 19,06 seviyesinin geçilmesi halinde yükseliş eğilimli hareketler izlenebilirken yeni direnç olarak 19,03 karşımıza çıkacaktır. 18,54 ise önemli destek konumundadır. Bu desteğin altına gelinmesi halinde 18,5 yeni destek olarak takip edilebilir.

Destek: 18.5-18.22

Direnç: 19.03-19.12

EUR/USD - Olumlu seyrini koruyor.

Bugün Avrupa ve ABD borsaları kapalı olduğundan işlem hacimleri görece düşük kalabilir. EUR/USD 1,06 seviyesinin üzerinde kalma çabası gösteriyor. ABD tahvil faizlerindeki son dönemde yaşanan yükselişe rağmen bu bant hareketi korunuyor. Geçtiğimiz günü %0.18 yükselişle tamamladı. EUR/USD 20 günlük hareketli ortalamasının üzerinde kapanış gerçekleştirerek aylık görünümünü güçlendirdi. Gün içinde pozitif performans gerçekleşmesi halinde 1,085-1,09 direnç, negatif performans gerçekleşmesi halinde ise 1,055-1,039 destek seviyeleri olarak izlenebilir.

Destek: 1.055-1.039

Direnç: 1.085-1.09

Sterlin/Dolar - 1,232 direnci ve 1,198 desteği takip ediliyor.

Sterlin/Dolar geçtiğimiz günü 1,207 seviyesinde %0.22 yükselişle tamamladı. Önemli momentum indikatörlerinden biri olan RSI değerine bakıldığında ise aşırı alım veya satım bölgesinde olmadığı görülebilir. Öte yandan, ilk direnç olarak 1,232 seviyesi karşımıza çıkarken bu seviyenin üzerinde 1,237 direncine yönelim gerçekleşebilir. Aşağı yönlü işlemlerde ise 1,198 ve 1,181 destekleri takip edilmelidir.

Destek: 1.198-1.181

Direnç: 1.232-1.237

Dolar/Japon Yeni - Kısa vadede aşağı yönlü trend mevcuttur.

Dolar/Japon Yeni haftalık bakıldığında %3.1 aşağıda, aylık bakıldığında ise %4.78 aşağıda seyrederken güncel olarak 132,45 seviyesinden işlem görüyor. Teknik göstergelere bakıldığında MACD çizgisi sinyal çizgisinin altında, negatif bölgede yer alıyor. Ayrıca RSI değerine göre aşırı alım veya satım bölgesinde olmadığı gözleniyor. İşlem yaparken 135,33 ve 135,98 dirençleri ve 131,54 ve 129,54 destekleri izlenebilir.

Destek: 131.54-129.54

Direnç: 135.33-135.98

Ons Altın - Yeniden 1800 doların üzerine yükseldi.

Altın ons fiyatları yeniden 1800 doların üzerine yönelim gösterdi. Gün içi görülen en yüksek seviye 1.812 iken kapanış 1.806 seviyesinde %1.06 yükseliş ile gerçekleşti. Ortalama işlem hacimlerine bakıldığında ise 5 iş günü için gözlenirken 5 günlük hareketli ortalamanın üzerinde hareket etmesi kısa vadedeki olumlu görünüme işaret ediyor. Ayrıca, gün itibarıyla 1.791 seviyesi yeni destek görevi görürken kısa vadeli direnç 1.844 seviyesi oldu. Altın onsun aşağı yönlü hareketini devam ettirmesi halinde 1.763 seviyesi ikinci destek görevi görürken yukarı yönlü hareketlerde ise 1.855 seviyesini ikinci direnç olarak izleyeceğiz.

Destek: 1791-1763

Direnç: 1844-1855

Ham Petrol - Tepki çabası gösteriyor.

Petrol fiyatları yukarı tepki çabasına devam ediyor. Ham Petrol, 20 günlük hareketli ortalaması olan 76,28 seviyesinin üzerinde fiyatlanıyor. Bu durum Ham Petrol için aylık periyotta pozitif bir görüntü çiziyor. Son günde yapılan işlemlerde ise en yüksek 80,33 seviyesinde işlem gördükten sonra günü 79,35 seviyesinde tamamladı. Öte yandan, trend göstergelerinden biri olan MACD al pozisyonunda, negatif bölgede hareket ediyor. 81,26-82,36 dirençler, 78,33-76,53 destekler olarak değerlendirilebilir.

Destek: 78.33-76.53

Direnç: 81.26-82.36

S&P 500 Endeksi - ABD borsaları bugün kapalı.

Geçtiğimiz günü %0.59 yükselişle tamamladı. ABD piyasaları Noel tatili dolayısıyla bugün kapalı olacak. S&P 500 Endeksi 20 günlük hareketli ortalamasının altında kapanış gerçekleştirdi.20-50-200 günlük hareketli ortalamalar 3.943,3.885,4.016 olarak sıralanabilir. Yükseliş halinde ilk direnç olarak 3.918 seviyesi takip edilirken bu direncin de geçilmesi halinde 3.953 takip edilebilir. Negatif hareketlerde ise destekler 3.798 ve 3.736 olarak izlenebilir.

Destek: 3798-3736

Direnç: 3918-3953

QNB Finansinvest

https://www.qnbfi.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Fed, Avrupa Merkez Bankası (ECB) ve İngiltere Merkez Bankası (BoE) önceki hafta gerçekleşen aralık ayı toplantılarında 50 baz puan faiz artırımına giderken, Fed Başkanı Powell ve ECB Başkanı Lagarde’ın şahin tondaki açıklamaları öne çıktı. Hatırlanacak olursa, ABD’de ekim ve kasım ayı enflasyon rakamlarında zirvelerden gerilemenin başlamasıyla Fed’e ilişkin agresif sıkılaşma endişeleri yatışmış ve piyasalarda iyimserlik öne çıkmıştı. Piyasalar iyimser bir yaklaşımla 2023 yılının ikinci yarısında Fed’in faiz indirimlerine başlayabileceğini değerlendirirken, küresel hisse piyasalarında ekim ortalarından aralık ayına kadar güçlü yükselişler yaşanmıştı. Ancak Fed Başkanı Powell’ın aralık toplantısının ardından yaptığı konuşmada 2023 yılında faiz indirimlerinin olmayacağına dair mesajları ve faiz artırımlarının devam edeceğine dair mesajları risk iştahı ve piyasalar üzerinde baskı oluşturdu. Geçen hafta içerisinde Japonya Merkez Bankası (BoJ) faiz oranlarında bir değişime gitmezken, 10 yıl vadeli Japon devlet tahvili için getiri bandını 25 baz puandan 50 baz puana yükseltti. Japonya Merkez Bankası Başkanı Haruhiko Kuroda getiri bandında daha fazla bir genişlemeye gerek olmadığını, bu hamlenin bir faiz artışı anlamına gelmediğini söyledi. BoJ’un sürpriz hamlesi geçen hafta içerisinde ilk fiyatlamalarda piyasalar üzerinde baskı oluşturdu. Fed üyelerinden son günlerde gelen açıklamalardaki şahin tonda dikkat çekiyor. New York Fed Başkanı John Williams sıkı istihdam piyasası ve diğer bazı faktörlerin fiyat baskılarını artıracağı uyarısı yaparak bir süre daha faiz artırmak gerekeceğini söyledi. Cleveland Fed Başkanı Loretta Mester enflasyonu kontrol altına almak için daha gidecek yolları olduğunu ve ulaşılacak tavan faiz seviyesinin meslektaşlarının öngördüğünden biraz daha yukarıda olduğunu belirtti. ABD’de perşembe günü 2022/3Ç büyüme rakamının son okumasında %2,9’dan %3,2’ye revize edilmesi ve haftalık işsizlik başvurularının tarihi düşük seviyelerdeki seyrini sürdürmesi, Fed’in şahin duruşunu sürdüreceği ve 2023 yılında faiz indirimlerinin gündeme gelmeyeceğine dair beklentileri güçlendirdi. Bu beklentilerin pekişmesi risk iştahı üzerinde baskının devam etmesine yol açtı. Toparlayacak olursak, ekim ve kasım ayındaki toparlanmanın ardından merkez bankalarının devam eden faiz artırımları ve resesyon endişeleri gibi gündemdeki ana risk başlıklarına bağlı olarak küresel hisse piyasalarında aralık ayında satıcılı bir fiyatlama öne çıktı.

Yeni Haftada Ne Konuşacağız?

Küresel piyasalarda yılın son haftası veri takvimi açısından sakin gözüküyor. Haftanın ilk işlem gününde, yurt dışı piyasalarda Noel sebebiyle tatiller bulunuyor. Bu hafta için yurt dışı borsalarda, işlem hacmi zayıf ve yatay seyirler izlenebilir. Aralık ayının ilk iki haftası oldukça hareketli geçmişti. Majör merkez bankalarının faiz kararları ve gelecek seneye dair faiz artış hızlarını yavaşlatacaklarına yönelik sinyaller, piyasalara moral vermişti. Ancak son dönemdeki açıklamalar, enflasyonun seyri, bir süre daha özellikle Fed'in faiz artışlarına devam edeceğini gösteriyor. Bu durumda, piyasaların kafasını karıştırdığı gibi fiyatlamalar üzerinde de oynaklığa yol açabiliyor. Bu hafta için ABD'de ikincil düzey veriler takip edilecek. Hafta içerisinde ise Fed üyelerinden konuşmalar olabilir. Üyelerin faiz konusuna yönelik açıklamaları, gelecek seneye dair beklentileri etkileyebilir. Avrupa Birliği, Rusya'ya uyguladığı ambargo sebebiyle Rusya kanadından açıklamalar geliyor. En son, Rusya Başbakan Yardımcısı Novak, AB'nin Rusya'ya getirdiği yasağın rafineri veriminde düşüşe yol açması halinde Rusya'nın ham petrol ihracatının artırabileceğini belirtti. Devam eden Ukrayna-Rusya savaşı ve Rusya'ya yönelik uygulanan ambargolara rağmen Rusya'nın sert tavrı sürüyor. Rusya'dan gelen açıklamalar özellikle enerji fiyatları üzerinde zaman zaman baskıya neden olabiliyor. Bu hafta içinde bu konu yakından izlenebilir. Çin'den açılma haberleri gelirken, bir yanda da vaka sayılarında artışında sürdüğü görülüyor. Piyasa bu konuda da tedirgin olunca, Asya piyasaları üzerinde satışlara neden olduğu gözlemleniyor. Bu haftada Çin'deki gelişmeleri takip etmek gerekebilir. Avrupa bölgesinde bu hafta için açıklanacak önemli bir majör veri görülmüyor. Yurt içinde, geçtiğimiz hafta yapılan TCMB faiz kararı toplantısının özeti yayınlanacak. 26 Aralık Pazartesi günü, Kabine toplantısının yapılması bekleniyor. Cumhurbaşkanı Recep Tayyip Erdoğan, hafta sonu Karadeniz gazı ile ilgili yeni müjdeyi pazartesi günü paylaşacaklarını belirtmişti. 26 Aralık Pazartesi günü Cumhurbaşkanı Recep Tayyip Erdoğan'ın açıklamaları takip edilebilir. Cumhurbaşkanının yurt dışı temasları da sürüyor.

Teknik Takibimizde Olan Hisseler

Bu hafta teknik takibimizdeki hisseler: KORDS, SELEC, TCELL, TUPRS

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Paritede Yatay Seyir Sürüyor

Haftanın son işlem günü EURUSD paritesi yeniden 1,06 seviyesinin üstüne çıktı ve 1.0616 seviyesinden günü

tamamladı. Sınırlı yükselişine devam eden USDTRY paritesi ise 18.6709 seviyesinden kapanış gerçekleşti.

Altın geçtiğimiz hafta 1823 seviyelerine çıksa da güçlenen doların etkisiyle bir miktar geri çekildi ve 1798

seviyesinden kapandı. ABD'de yeni konut satışları, kasımda aylık yüzde 5,8 artışla 640 bine çıkarak piyasa

beklentilerinin aksine yükseliş kaydetti ve 3 ayın en yüksek seviyesine ulaştı. ABD'de dayanıklı mal siparişleri,

kasımda aylık yüzde 2,1 ile beklenenden fazla geriledi. Yurt içinde bu haftanın en önemli konu başlığı

asgari ücretin belirlenmesi olurken, küresel piyasalar Japonya'nın getiri eğrisi kararı ile yankılandı.

EURUSD:

EURUSD paritesinde satışların yoğunlaşması halinde 1.054 seviyesi test edilebilir. Bu seviyenin kırılması

durumunda 1.0510 desteğine kadar geri çekilmeler olabilir. Olası yukarı yönlü ataklarda ise sırasıyla 1.0625

ve 1.0685 direnç noktaları hedeflenebilir.

USDTRY:

Küresel doların hareketinden etkilenmeyen Dolar/TL paritesinin 18.6846 üzerindeki fiyatlamalarında Türk

Lirası aleyhine işlemlerin kuvvetlenmesi beklenebilir. Bu durumda 18.7046 direnç noktası test edilebilir.

Kurun olası geri çekilmelerinde ise 18.6420 ve 18.60 seviyeleri destek oluşturabilir.

ALTIN:

Yukarı yönlü fiyatlamalarda 1815 seviyesi kırılmadığı sürece değerli metalde satış baskısının devam etmesi

beklenebilir. Bu durumda 1775 ve 1745 seviyeleri test edilebilir. Alımların güçlenmesi halinde ise 1815

noktasından sonra 1845 seviyesi direnç oluşturabilir.

Şeker Yatırım Menkul Değerler A.Ş.

www.sekeryatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ekonomim.com internet sitesinde yayınlanan habere göre; Ev ve araba gibi geleneksel yatırım araçlarına sabit maaşlı çalışanların ulaşması zorlaşınca, bu durum tüketicinin gelirini ev dışına yönlendirmesine yol açtı. Ev Dışı Tüketim Tedarikçileri Derneği (ETÜDER) Başkanı Melih Şahinöz, Türkiye’de sayısı milyonları aşan expat’ların (kendi ülkesi dışında bir ülkede ikamet edenler) ve turizmdeki hareketliliğin de etkisiyle bu yıl otel, restoran ve yemek hizmeti veren işletmelerde yapılan ev dışı tüketimin 150 milyar TL’ye ulaştığını kaydetti.

Sektöre yönelik değerlendirmelerde bulunan ve ETÜDER’in yeni hizmeti olan Güvenli Tedarikçi Sertifikası ile ilgili EKONOMİ Gazetesi’ne konuşan Şahinöz, kişi başı tüketimin de bu sürede bin 765 TL’ye yükseldiğini söyledi. Söz konusu rakam salgın öncesinde 600-700 TL civarında seyrediyordu.

https://www.ekonomim.com/ekonomi/ev-disinda-150-milyar-tl-harcadik-haberi-677970

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri