Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

USDJPY paritesinde yen lehine genel görünüm korunurken son günlerde dolar lehine hareketlilikler 143.70 direncinde frenledi. Haftanın ilk işlem gününde Asya seansı sakin geçti. Anlık fiyatlamalar 143.70 bölgesi direnç olarak test edilmeye devam ediyor. Paritede yen lehine fiyatlamaların tekrar güç kazanması durumunda 141.44 bölgesi destek oluşturabilir. Yükselişlerde 143.70 bölgesi aşıldığı taktirde 144.76 bölgesi direnç oluşturabilir.

Destekler: 141.44 - 139.57 - 137.85

Dirençler: 143.70 - 144.76 - 146.35

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kredi derecelendirme kuruluşu S&P’nin Cuma günü yaptığı değerlendirmede ağırlıklı piyasa beklentisine de paralel olarak Türkiye’nin kredi notunu BB-, görünümünü ise durağanda tuttu. Böylece Türkiye’nin kredi notu ile yatırım yapılabilir seviye arasındaki fark 3 kademede kalmaya devam ediyor. Olağan takvime göre S&P bir sonraki güncellemeyi 17 Ekim’de yapacak. 25 Temmuz ise hem Moody’s hem de Fitch için gözden geçirme tarihi olarak açıklanmıştı. Borsa İstanbul’da ise bant hareketinin sürmesi ile genel hatlarıyla sakin bir seyir izliyoruz. BIST-100 endeksinde Nisan ayının ilk işlem gününde görülen 9643 seviyesinin ay içindeki zirve olarak kalmaya devam etmesi hisse senetlerinin momentum kazanmakta ne derece zorlandığını net şekilde yansıtıyor. Her ne kadar son bir haftada yeniden 9500 puanın üzerine doğru denemeler görmeye başlamış olsak da söz konusu denemelerin şimdiye kadar yüksek hacimlerle desteklendiğini söylemek güç. Bu da yükselişlerin çok kuvvetli olmayan bir zemin üzerine inşa edilmesine yol açıyor. Dolayısıyla daha kuvvetli hacimlerin oluşup oluşmayacağını da yakından takip edeceğiz. Makroekonomik veri takvimine baktığımızda içeride bu hafta işsizlik oranı, dış ticaret dengesi ve PMI imalat endeksi gibi verilerin öne çıktığını görüyoruz. Yurt dışında ise ABD verileri bir kez daha odak noktasında yer alacak. Bu çerçevede 1Ç25 GSYH rakamı, PCE endeksi ve Nisan ayı istihdam göstergeleri gibi önemli konu başlıkları risk iştahını şekillendirme potansiyeli taşıyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Türk Traktör, 2025 yılının birinci çeyreğinde beklentilere paralel 12,7 milyar TL ciro,

beklentilerin hafif üstünde 990 milyon TL FAVÖK ve 283 milyon TL konsensüs

beklentilerin altında 236 milyon TL net kar açıkladı. Açıklanan finansallar ciro, FAVÖK ve

net karda sırasıyla 1Ç24’e göre %44, %73 ve %90 azalışa işaret etti.

Ocak - Mart döneminde Türkiye traktör üretimi, geçen yıla göre %40 azaldı. Şirketin

traktör üretimi de geçen yılın aynı dönemine göre %40 azalarak 8.037 adete, traktör satışı

ise %43 azalarak 7.706 adete geriledi. Toplam satış gelirlerinde ise yurt içi satışlar %43, yurt

dışı satışlar %49 azaldı. Şirket yılın ilk üç ayında Türkiye traktör üretiminin %64'ünü

karşıladı.

Türkiye’nin büyüme odaklı stratejinde ihracat önemli bir paya sahip. Özellikle iç talebin

azalarak ihracatın büyümeye olan katkısının artırılması hedefleniyor. Son zamanlarda yurt

dışı gelişmelere bağlı EUR/USD paritesinin de artması ile birlikte ihracat kanallarının

açılması, ihracatı yüksek şirketleri öne çıkarabilir. Yılın ilk üç ayında Türkiye’de traktör

ihracatı geçen yılın aynı dönemine göre %36 azaldı. TTRAK’ın traktör ihracatı da bu

kapsamda %45 azalışla 2.446 adete gerilerken, ihracatta TTRAK’ın payı %71 oldu (1Ç24 %

82). İhracatın %80’i Kuzey Amerika ve Avrupa pazarına gerçekleşti.

Traktör satışlarındaki azalış şirket finansallarına da baskı olarak yansıdı. Şirketin yurt içi

yerli traktör satışı %43, yurt içi ithal traktör satışları %63 azaldı. Toplam traktör pazarı da

yıllık bazda daraldı. Toplam traktör pazarı %38 azalırken, şirketin Pazar payı da %50,2’den

%47,7’ye geriledi.

Traktör segmenti haricinde iş makinesi toplam satışları %47 artışla 257 adete yükselirken,

biçerdöver satışları 43 adetten %40 azalışla 26 adete geriledi.

Şirket tarafından beklentilerde de yurt içi traktör pazarındaki daralma nedeniyle aşağı

yönlü revizyona gidildi.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yurt içinde, kurumların Türkiye için büyüme tahminleri ve TCMB’nin 17 Nisan tarihli PPK toplantı tutanağı ön plana çıkarken küresel piyasalarda ABD Başkanı Trump'ın tarifelere ve Fed Başkanı Powell'a yönelik açıklamaları takip edildi.

Geçtiğimiz hafta ABD Başkanı Donald Trump, Fed Başkanı Jerome Powell'ı faiz oranlarını düşürmek için yeterince hızlı hareket etmediği gerekçesiyle eleştirmiş ve Beyaz Saray Ulusal Ekonomik Konseyi Direktörü Kevin Hassett, Trump'ın Powell'ı görevden alma seçeneğini değerlendirdiğini ifade etmişti. Geride bıraktığımız hafta da Trump, Powell'a yönelik eleştirilerini sürdürürken faiz oranlarında önleyici indirimlerin birçok kişi tarafından talep edildiğini belirtti. Enerji maliyetlerinin ve gıda fiyatlarının önemli ölçüde düştüğünde, neredeyse hiç enflasyon olmayabileceğini ifade eden Trump, Powell'ın faiz oranlarını şimdi düşürmemesi halinde ekonomide yavaşlama olabileceğini dile getirdi. Trump, Powell’ı azletme niyetinde olmadığını ancak kendisini faizleri düşürme konusunda daha aktif görmek istediğini söyledi. Trump tarifelerle ile ilgili olarak ise Çin ile adil bir anlaşma yapacakları açıklamasında bulunarak Çin'e uyguladıkları %145'lik tarifenin yüksek olduğunu ancak Pekin'le gümrük konusunda bir anlaşmaya varana kadar bu tarifenin düşürülmeyeceğini açıkladı. Çin, ABD'nin tüm tek taraflı tarifeleri kaldırmasını talep etti ve bir ticaret anlaşmasına varılması yönünde görüşmeler yapıldığı iddialarını reddetti. Trump'ın Powell’a yönelik eleştirileri sonrası Powell'ın görevden alınabileceği ihtimali risk iştahını azaltırken küresel piyasalarda hafta genelinde karışık bir seyir izlendi.

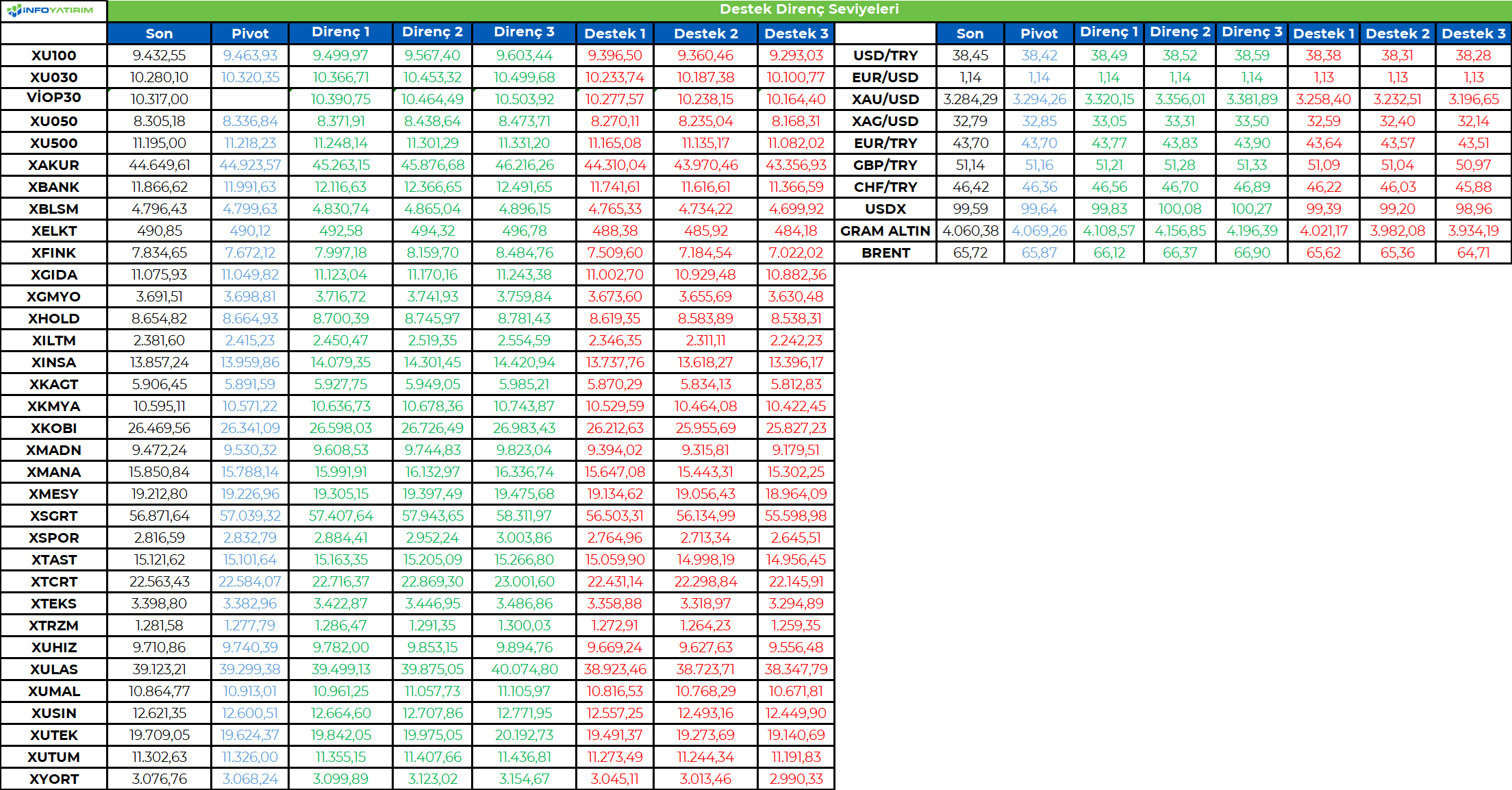

Uluslararası Para Fonu (IMF), Türkiye'nin büyüme hızının 2025 yılında %2,7 olacağını ve para politikasındaki son dönüşümler nedeniyle 2026 yılında %3,2'ye çıkacağını öngördü. Dünya Bankası, Türkiye'nin 2025 yılına ilişkin ekonomik büyüme tahminini %2,6'dan %3,1'e yükseltti. 2026 büyüme tahmini ise %3,6 oldu. TCMB, 17 Nisan tarihinde gerçekleştirilen PPK toplantısına ilişkin yayınladığı özette, piyasa gelişmelerinin enflasyon beklentilerini olumsuz etkilediğini ve enflasyon beklentilerinin dezenflasyon süreci için risk oluşturduğunu belirtti. Öncü verilerin Nisan ayı enflasyon eğiliminde yükselişe işaret ettiğini belirten TCMB, zirai donun da meyve-sebze fiyatları için yukarı yönlü risk oluşturduğunu ifade etti. Ayrıca daha önceki PPK özetinde "Enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda para politikası araçları etkili şekilde kullanılacaktır" kısmı para politikası duruşu sıkılaştırılacaktır şeklinde değiştirildi. Haftaya pozitif başlayan ve hafta genelinde 9.268-9.532 aralığında karışık seyir izleyen BİST100 Endeksi, %1,24 kazançla 9.432,55 puandan haftayı tamamladı. Dolar/TL hafta içinde 38,09-38,45 aralığında sakin bir seyir izlerken 43,44’lü seviyelerden haftaya başlayan Euro/TL 44,30 sınırına kadar yükseldi. Altının onsu 3.500,09 dolarla rekor tazelerken altının gram fiyatı ise onsundaki yükselişin etkisiyle 4.305,70 lira ile zirvesini yeniledi. Yurt dışı yerleşik yatırımcılar, 11-18 Nisan haftasında reel olarak (fiyat ve kur etkisinden arındırılmış) 269,1 milyon dolar hisse senedi alımı, 970,0 milyon dolar Devlet İç Borçlanma Senedi (DİBS-Kesin Alım) satışı ve 8,4 milyon dolar Özel Sektör Tahvil satışı gerçekleştirdi. Aynı haftada yurt içinde yerleşik gerçek kişilerin döviz mevduatı 1.924 milyon dolar artarak 119.864 milyon dolara ve tüzel kişilerin döviz mevduatı 2.406 milyon dolar artarak 75.704 milyon dolara yükseldi. Kur korumalı mevduat (KKM) hesapları 621 milyon dolar azalarak 18.618 milyon dolar (707 milyar TL) olarak gerçekleşti. Türkiye’nin dolar bazlı 5 yıl vadeli CDS oranı 300 sınırının üstünde kalmaya devam etti.

Uzun Vadede Ne Bekliyoruz…

TCMB, 2025 yılının ilk iki toplantısında politika faizini 250’şer baz puan indirerek %42,50 seviyesine çekti. TCMB, 17 Nisan tarihli toplantısında politika faizini 350 baz puan artırarak %46,00 seviyesine yükseltti.

Mart ayında %2,46 artan TÜFE’nin Nisan 2025 tarihli TCMB piyasa katılımcıları anketine göre; Nisan ayında %3,07, Mayıs ayında %2,20, 2025 yılı sonunda %29,98 ve 2026 yıl sonunda %25,56 artması beklenmektedir. Yine aynı ankette Dolar/TL’nin 2025 sonunda 43,60 ve 12 ay sonrasında ise 45,85 olması öngörülmektedir. Cari dengenin 2025 sonunda 19,1 milyar dolar, 2026 yılında ise 24,1 milyar dolar açık vermesi beklenmektedir. GSYH büyümesinin 2025 ve 2026’da sırasıyla %3,0 ve %3,8 olacağı öngörülmektedir. TCMB haftalık repo faizinin 3 ay sonrasında %39,24 ve 12 ay sonrasında ise %29,37 olması beklenmektedir.

Raporun devamı ve detaylı analizler için tıklayınız.

https://www.bmd.com.tr/application/files/1217/4559/4325/Haftalik_Bulten_25.04.2025.pdf

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

18.04.2025 tarihinde Kontrolmatik Teknoloji Enerji ve Mühendislik A.Ş. ile Ankara’da gerçekleştirdiğimiz toplantının notları aşağıdaki gibidir.

Kontrolmatik Teknoloji Enerji ve Mühendislik A.Ş., ana şirket statüsünde faaliyet göstermekte olup, stratejik öneme sahip altı bağlı ortaklığı aracılığıyla çalışmalarını sürdürmektedir. Şirketin ana faaliyet konusu; elektrifikasyon, otomasyon ve dijitalizasyon odaklı mühendislik, tedarik ve inşaat hizmetlerini içeren EPC (Engineering, Procurement, Construction) projelerinin hayata geçirilmesidir

Bağlı ortaklıklardan Pomega Enerji Depolama Teknolojileri A.Ş., özellikle yenilenebilir enerji kaynaklarına entegre çözümler geliştirmek amacıyla enerji depolama sistemleri üretmekte ve yüksek kapasiteli batarya üretimi gerçekleştirmektedir. Progresiva, Türkiye’de şebeke ölçeğinde geliştirilen en büyük enerji depolama projelerinden birini hayata geçirmektedir. 1 gigawatt-saat kapasiteye sahip bu yenilikçi proje, aynı zamanda yıllık 250 MWh elektrik üreten bir rüzgar enerjisi santralini de bünyesinde barındırmaktadır. Plan-S Uydu ve Uzay Teknolojileri A.Ş. ise yerli uydu platformlarının geliştirilmesi ve uzaya fırlatma görevlerinin gerçekleştirilmesi üzerine çalışmalar yürütmektedir. Mcfly Teknoloji A.Ş., endüstriyel robotlar, kolaboratif robotlar (cobot) ve özel tasarım gripper sistemlerinin üretimi ve entegrasyonu alanında faaliyet göstermektedir. Emek Elektrik Endüstrisi A.Ş., yüksek ve orta gerilim seviyelerinde ölçü transformatörleri ile yüksek gerilim ayırıcıları üretimi ve pazarlaması konusunda çalışmakta, aynı zamanda AR-GE faaliyetleriyle ürün geliştirme süreçlerini desteklemektedir. Üç Yıldız Antimon Madencilik A.Ş. ise kurşun, çinko ve bakır gibi değerli madenlerin üretimini gerçekleştirmektedir.

Genel olarak Kontrolmatik Teknoloji ve bağlı ortaklıklarına bakıldığında, ilk etapta birbirinden bağımsız sektörlerde faaliyet gösteren bir yapı gibi görülse de, şirket faaliyetlerini farklı bir entegre iş modeli çerçevesinde sürdürmektedir. Kontrolmatik’in EPC faaliyetlerinde, grup şirketleri arasında ciddi bir sinerji oluşturulduğu görülmektedir. Emek Elektrik, EPC projelerinde kullanılan yan ekipmanların üretimini üstlenirken; McFly ise Kontrolmatik’in otomasyon projelerinde tekrarlayan işlere yönelik robot kolları üretmektedir. Plan-S ise, geniş alan kapsama yeteneğine sahip uyduları sayesinde GSM altyapısının bulunmadığı bölgelerdeki sayaç verilerini okuyarak, bu verileri Kontrolmatik’in markası olan Controlix sensörleriyle entegre şekilde iletmektedir. Uzun vadede, Plan-S’in uzaya gönderdiği uydular, Pomega ürünlerinin küresel ölçekte bağlantılı ve entegre olarak çalışmasına olanak tanıyacaktır.

Şirketin orta ve uzun vadeli büyüme hikâyesinin temelini Pomega yatırımı oluşturmaktadır. İlk aşamada, Ankara’da kurulan üretim tesisinin birinci bölümü tamamlanarak yarım GWh kapasiteyle faaliyete geçmiştir. İkinci aşamada, 3 GWh'lık şebeke ölçekli depolama sistemleri için Packline üretim hattı devreye alınmıştır. Hücre üretimi için devam eden yatırımlarla birlikte 2 GWh ilave hücre üretimi kapasitesine ulaşılması ve toplamda 2,5 GWh kapasiteye çıkılması hedeflenmektedir. Şirket, yatırımı aşamalara ayırarak öğrenme ve geliştirme süreçlerine fırsat tanımayı amaçlamaktadır. İkinci aşamanın en önemli özelliği ise üretimin büyük ölçüde otomasyona dayalı olması, yani insan müdahalesi olmadan gerçekleştirilecek olmasıdır.

ABD ile Çin arasındaki ticaret savaşlarının ardından, Pomega yatırımı stratejik açıdan büyük bir önem kazanmıştır. Şirket, ABD üretiminin finansman sürecinin tamamlanması ve fabrika kurulumunun gerçekleşmesi süresince Türkiye’den ABD’ye ürün tedarikinin mümkün olduğunu ve rekabet gücünün güçlü bir şekilde sürdüğünü vurgulamaktadır. ABD yatırımında 2025 yılı içinde finansman sürecinin tamamlanması ve takip eden yıllarda üretime geçilmesi planlanmaktadır. Halihazırda CE sertifikasına sahip olan şirket, Avrupa’ya ihracat yapabilmektedir. Ancak ABD ve Kanada gibi pazarlara girebilmek için gerekli olan UL sertifikası üzerine çalışmalar sürdürülmekte ve bu belgelendirmenin kısa vadede tamamlanması hedeflenmektedir. Ev tipi batarya hücrelerinin UL sertifikasının ikinci çeyrekte hazır olması beklenmekte, şebeke ölçekli batarya hücreleri için ise sertifika süreci başlatılmıştır.

Şirketin, ABD ile Çin arasında süregelen tarife savaşlarından olumlu etkilenebileceği, zira Çinli üreticilerle rekabet açısından önemli avantajlara sahip olduğu belirtilmektedir. Tüketiciler, Çinli üreticilerin daha avantajlı fiyatlar sunabildikleri pazarlarda dahi, stratejik olarak Kontrolmatik ile çalışmayı tercih edildiği bildirildi. Çin'den yapılan ürün tedarikinde yaşanan gecikmeler, ve satış sonrası hizmet yetersizlikleri öne çıkarken; Kontrolmatik’in yedek parça teminini bir hafta içinde gerçekleştirebilmesi ve 24-48 saat içerisinde müdahalede bulunabilmesi önemli bir rekabet avantajı sağlamaktadır. Çin ile Batı Avrupa arasındaki coğrafyada doğrudan bir rakibin bulunmaması da Pomega’nın pazar konumunu güçlendiren unsurlar arasında yer almaktadır. Global ölçekte batarya üreticileri arasında konumlanan Pomega, büyük ölçekli EPC projeleri gerçekleştirme yetkinliğine sahip ana şirketi Kontrolmatik’in desteğiyle geniş bir coğrafyada ayrıcalıklı bir konum edinmektedir.

Finansallar açısından değerlendirildiğinde, şirket yatırımlarını finansman maliyetlerinin yüksek olduğu bir dönemde gerçekleştirdi. Bu nedenle farklı türlerde finansman yöntemlerine başvurulmuş ve bu çerçevede yapılan pay satışları şirket üzerinde baskı yaratmıştır. Önümüzdeki dönemde devam eden yatırımların bilanço üzerinde yansıyan tutarı 45 milyon ABD dolarına tekabül etmektedir. Mevcut TL kredilerin kısmen döviz cinsine çevrilmesi ve vade yapısının uzatılması planlanmaktadır. Ayrıca, sermaye yapısını güçlendirmek amacıyla, 2025-2026 yılları arasında iştiraklerde kısmi hisse satışının değerlendirilmesi planlanmaktadır.

Bu kapsamda, ana faaliyetlerden bağımsız olarak konumlanan Üç Yıldız Antimon Madencilik’in kısmi ya da tamamen satışı öncelikli seçenekler arasında yer almakta olup, bu satıştan 15-20 milyon Euro tutarında bir kaynak yaratılması hedeflenmektedir. Ayrıca Progresiva’da 35-50 milyon Euro, Pomega vez Plan-S’te azınlık ortaklık yapıları üzerinden ayrı ayrı 40 milyon dolarlık sermaye girişi potansiyeli değerlendirilmektedir. Önümüzdeki birkaç yıl içinde ise Pomega’da kısmi halka arz ve Mcfly’da azınlık ortak alınması yoluyla yeni sermaye girişleri planlanmaktadır.

Şirket 2025 yılı ve devamındaki backlog ile ilgili projeksiyonlarına değinildiğinde, 2025 yılı hedeflerine yılın ilk çeyreğinde dahi büyük ölçüde yaklaşıldığı görülmektedir. Finansal yansıma ise faturalandırma sürecine bağlıdır; bu süreç Kontrolmatik için ortalama 12-15 ay, Pomega için ise güncel iş durumuna göre medyan olarak 7 ayda gerçekleşmektedir.

EPC işinin doğası gereği, faturalama genellikle yıl sonlarında yapıldığı için, ciro artışları genellikle yılın 3. ve 4. çeyreklerinde yoğunlaşmaktadır. Bu nedenle, finansalların 1. ve 2. çeyreklere kıyasla daha güçlü bir performans sergilediği söylenebilir. Şirketin konsolide hasılat beklentisi 2026 yılı için 874 milyon dolar, 2027 yılı için 1,1 milyar dolar, sonraki yıllar için ise sırasıyla 1,4 ve 1,6 milyar dolar seviyesinde öngörülmektedir. Konsolide ciro içerisindeki Pomega payının beş yıllık süreçte %20 seviyelerinden %45 seviyelerine çıkması beklenmektedir. Şirket ayrıca Emek Elektrik tarafında, kısa vadede mümkün olmasa da orta vadede gerçekleştirilecek yatırımlarla önemli bir potansiyel yaratılacağını düşünmektedir. Orta vadede, FAVÖK marjının %25 seviyesine ulaşması ana hedef olarak belirlenmiş olup, 2025 yılı için FAVÖK marjı beklentisi %15-17 aralığındadır. Pomega 2. Faz dışında ek bir yatırım planı bulunmaması nedeniyle ve ilerleyen dönemde ek borçlanmaya gidilmemesi halinde, Net Borç/FAVÖK oranının 2025’te 4,3x, sonraki yıllarda ise sırasıyla 2,6x ve 1,9x seviyelerine gerilemesi beklenmektedir.

Ahlatcı Yatırım Menkul Değerler

www.ahlatciyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri