Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Market Watch - Thursday, February 27, 2025

Outlook:

The BIST100 Index started Wednesday amid fluctuation, but maintained a positive trend thereafter to close at 9,573.21, up 1.29%. The Industrial Index rose by 0.31%, while the Banking Index outperformed with a 2.52% rise. Although the overall outlook for the BIST remains weak, efforts are being made to recover losses following the sharp sell-offs observed since last week. The Banking Index is positively diverging due to expectations of interest rate cuts by the CBRT. Global risk appetite attempted to recover midweek, with European stock markets rising by up to 1.7%, while the U.S. markets, except for the Dow Jones, also closed higher. However, U.S. chip manufacturer Nvidia's earnings report fell short of expectations, and Trump announced plans for a 25% tariff on the EU. As a result, this morning, U.S. futures are trading positively, while German DAX futures and Asian markets are showing a negative trend. Today, revised data for U.S. 4Q GDP growth will be closely watched. Additionally, developments regarding tariffs on the EU and the ongoing Russia-Ukraine war will be monitored. The VIOP30 Index closed the evening session with a 0.27% decline. Locally, we expect the Benchmark Index to start Thursday with limited buying interest and, if potential profit-taking can be absorbed, to continue its upward momentum throughout the day. SUPPORT: 9,450 - 9,350 RESISTANCE: 9,650 - 9,750.

Money Market:

The Lira was negative yesterday, weakening 0.01% against the USD to close at 36.4572. The currency also depreciated by 0.04% against a basket of $0.50 and €0.50. Meanwhile, the local fixed income markets were relatively flat. The ten-year benchmark bond yield fluctuated between a tight range of 27.84%-27.93%, closing the day at 27.87%, down 2 bps from the previous close.

Company News:

Sisecam (SISE.TI; OP) is to announce its 4Q24 financials after the market closes today. While the market expects a profit of TRY358 million, our expectation is for a net profit of TRY397 million. We expect net sales revenues of TRY40,341 million and EBITDA of TRY2,623 million. The market expectations are TRY42,770 million and TRY2,702 million, respectively.

Turkcell (TCELL.TI; OP) is to announce its 4Q24 financials today after the market close. We anticipate quarterly net profit of TRY 2,930mn while the market expectation is TRY 3,840mn. We expect 4Q24 net sales revenues and EBITDA to reach TRY 44,011mn and TRY 17,857mn, respectively. The market's respective quarterly net sales and EBITDA average expectations are TRY 43,343mn and TRY 17,529mn.

Turkish Airlines (THYAO.TI; OP) is to announce its 4Q24 results on February 28th before the TR markets open. For 4Q24, we expect net sales of USD 5,468mn (Market average expectation: USD 5,574mn). On the EBITDA side, the average market expectation is USD 1,051mn, while our expectation is USD 967mn. As a result, we expect the Company to print a net profit of USD 786mn (market expectation: USD 632mn).

Şeker Yatırım Menkul Değerler A.Ş.

www.sekeryatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST 100 endeksi, dün günü %1,29 artışla

9.573,21 puanda tamamladı. Endekste işlem hacmi 87,9 milyar

TL olarak gerçekleşti. Önceki kapanışa göre, teknoloji endeksi

%3,45, mali endeksi %1,29, hizmetler endeksi %0,69 Sanayi

endeksi %0,31 değer kazandı. BIST 100 endeksine dahil

hisselerden 64'ü değer kazanırken, 36'sı değer kaybetti. En çok

işlem gören hisseler Yapı ve Kredi Bankası, Türk Hava Yolları,

Aselsan, İş Bankası (C), Akbank oldu. Teknik görünüme

baktığımızda gün içi geri çekilmelerde 9.560 - 9.470 - 9.420

puan seviyelerini takip edeceğiz. Yukarı hareketlerde ise

sırasıyla 9.600 - 9.750 - 9.810 direnç seviyeleri olarak izlenebilir.

Bulls Yatırım Menkul Değerler A.Ş.

https://bullsyatirim.com/

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

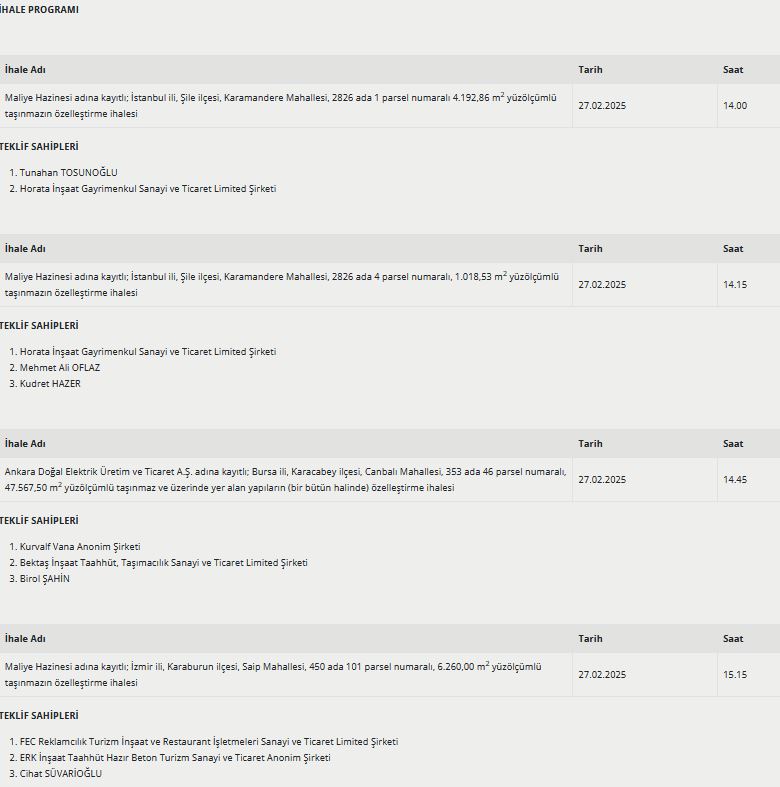

Özelleştirme İdaresi Başkanlığı (ÖİB) internet sitesinde yayınlanan açıklama aşağıda bulunuyor:

Özelleştirme kapsam ve programında bulunan Maliye Hazinesi adına kayıtlı;

- İstanbul ili, Şile ilçesi, Karamandere Mahallesi, 2826 ada 1 parsel numaralı, 4.192,86 m2 yüzölçümlü taşınmazın,

- İstanbul ili, Şile ilçesi, Karamandere Mahallesi, 2826 ada 4 parsel numaralı, 1.018,53 m2 yüzölçümlü taşınmazın,

- İzmir ili, Karaburun ilçesi, Saip Mahallesi, 450 ada 101 parsel numaralı, 6.260,00 m2 yüzölçümlü taşınmazın,

Özelleştirme kapsam ve programında bulunan Ankara Doğal Elektrik Üretim ve Ticaret A.Ş. adına kayıtlı;

- Bursa ili, Karacabey ilçesi, Canbalı Mahallesi, 353 ada 46 parsel numaralı, 47.567,50 m2 yüzölçümlü taşınmaz ve üzerinde yer alan yapıların (bir bütün halinde),

özelleştirme ihalelerinin nihai pazarlık görüşmeleri İdaremizde belirtilen tarih ve saatlerde yapılacaktır.

Trump, Avrupa’ya da %25 gümrük tarifesi uygulamak istiyor

New York Merkez Bankası tarafından yayımlanan bir araştırma raporuna göre,

Trump yönetiminin Çin'den ithal edilen mallara yönelik gümrük vergilerini tam

anlamıyla uygulamaya koyması halinde ABD ekonomisi yeni bir enflasyon

sarsıntısıyla karşı karşıya kalabilir.

ABD Başkanı Donald Trump, Avrupa Birliği'ne (AB) yönelik gümrük vergilerini

yakında açıklayacaklarını belirterek, %25 tarife uygulamaya karar verdiklerini bildirdi.

İngiltere Merkez Bankası (BoE) yetkilisi Swati Dhingra, ABD tarifelerinin ve diğer

ticaret kısıtlamalarının artmasına verilecek yanıtın, sadece maliyetleri yükseltmekten

ziyade tedarik zincirlerini ne ölçüde bozacağına bağlı olacağını söyledi.

Rusya ve ABD heyetleri teknik düzeyde toplantı için bugün İstanbul'da bir araya

gelecek. Diplomatlar, iki ülke arasında sistematik sorunları ele alacak.

Ukrayna Başbakanı Şmigal, Ukrayna ile ABD arasında nadir toprak elementlerine

yatırım yapılmasını öngören anlaşma taslağını Bakanlar Kurulu toplantısında

görüştüklerini ve onayladıklarını belirtti. Şmigal, söz konusu anlaşma taslağını

"Ukrayna ile ABD arasında imzalanacak yatırım ve kalkınma fonu" olarak

nitelendirdi. Trump ise Ukrayna Devlet Başkanı Volodimir Zelensky'nin Cuma günü

Beyaz Saray'a geleceğini ve Ukrayna ile nadir toprak elementleri anlaşmasını

imzalayacaklarını söyledi

Global Menkul Değerler

www.global.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Piyasa süreçleri eşitlikçi yapısını geri kazanmalıdır. Üretim, hizmet ve ticaret piyasalarındaki kuralların standardizasyonu ve regülasyonları objektif, eşitlikçi, cesaretlendirici temelde uygulanmalı; kamu kaynakları, kamusal destek ve teşvikler ile kamusal yasak ve izinlerin kullanımlarında taraflara göre farklı yaklaşım mekanizmaları ivedilikle ortadan kaldırılmalıdır.

Türkiye ekonomisinin makro istikrar ve rekabet avantajı yaratma arayışı, enflasyonla mücadelesi, büyümede kaliteyi yakalaması sadece para politikasıyla dengelenemez. Hukukun üstünlüğü ve bağımsızlığı ile ifade özgürlüğü sağlanmadan üretim ve büyüme için gerekli olan kalıcı kaynak ihtiyacı, güven eksikliği ve tüm diğer ihtiyaçlar asla giderilemez.

Türkiye ekonomisinin teknoloji üretimi, ticaret esnekliği, yerel ve digital dönüşüm süreçleri dünya ekonomileri içerisinde gerilemiş durumdadır.

Enflasyonda sağlanan sınırlı düşme eğilimine rağmen, Türkiye ekonomisinin enflasyon problemi ve hukukun öngörülebilirlik belirsizliği diğer akran ekonomilere göre hala en az 7-8 kat daha yüksektir.

BRICS ülkeleri Türkiye’nin gerilediği alanlara ikame olmaktadırlar. Yatırım güvencesi ve rekabet avantajı kayıpları nedeniyle doğrudan sermaye girişleri hızlıca azaldığı için Dünya tarafından BRICS ülkeleri Türkiye’nin bu alanlarındaki gerilemesine ikame edilmektedir.

Türkiye ekonomisinin uzun süredir yatay seyreden döviz kuru riskini artıracak dinamikler yeniden canlanma sürecine girmekte, değerlenen TL beklentileri tekrar törpülenme evresine girmektedir. TCMB’ nın son günlerde yeniden gerçekleştirmeye başladığı yüklü döviz satışları bilinen politika hatalarının tekrarı niteliğindedir. Zira, rezervleri düşürme pahasına yapılan döviz satışlarıyla sürekli bir kur kontrolü sağlanamaz.

Orhan Ökmen

Başkan

Sesmir Kurumsal ve Finansal Danışmanlık A.Ş

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Trump’dan AB’ye Ek Tarife Kararı

EURUSD paritesi, yükselen trendin desteğine çekilerek 1.0484 seviyesinde kapanış gerçekleştirdi.

USDTRY ise 36.4416 seviyesinde dengeli seyrini korudu. Günlük volatilitesi 40 dolar olan ons altın, 2915

seviyesinden günü tamamladı. ABD Ticaret Bakanlığı’nın yayımladığı verilere göre, ocak ayında yeni konut

satışları %10.5 düşüşle son üç ayın en düşük seviyesine geriledi. Öte yandan, ABD Başkanı Donald

Trump, Avrupa Birliği’ne yönelik gümrük tarifelerini yakında açıklayacaklarını belirterek %25’lik ek vergi

uygulanacağını duyurdu. Trump, yaptığı açıklamada, “Avrupa Birliği, ABD’yi mahvetmek için kuruldu;

ancak artık ben başkanım.” ifadelerini kullandı. ING Döviz Analisti Chris Turner, Avrupa’nın güvenlik

dinamikleri ve ABD’nin belirsiz ticaret politikalarının Euro üzerindeki baskıyı artırdığını belirtti. Turner’a

göre, 4 Mart itibarıyla ABD’nin Kanada ve Meksika’ya yönelik gümrük tarifelerinin yeniden gündeme

gelmesiyle birlikte EURUSD paritesi 1.04 seviyesinin altına gerileyebilir. Gün içerisinde piyasaların odak

noktası, ABD’den gelecek büyüme verileri ve işsizlik haklarından yararlanma başvuruları olacak.

EURUSD:

Yükselen trendin desteğine çekilen EURUSD paritesi, bu seviyeyi de kırarak 1.0462'ye kadar geriledi.

ABD, bugün ve yarın açıklanacak verilere odaklanırken, likiditesi henüz alınmamış olan ve iki gün önce

Londra borsasında görülen en düşük seviye olan 1.0455 ara destek bölgesi yakından takip edilmeli. Zira

veriler beklentilerden zayıf gelecek ise ve bu durum fiyatlamaya dahil ediliyorsa, manipülatörler bu

seviyede likidite avı yapabilir. Bu da paritedeki düşüşün sahte bir düşüş olabileceğini gösterebilir. Öte

yandan, eğer 1.0455 seviyesi aşağı yönlü kırılırsa, sırasıyla 1.0438 ve 400 saatlik hareketli ortalamanın

geçtiği 1.0427 seviyeleri destek olarak izlenmelidir.

USDTRY:

USDTRY paritesi, 36.4614 ile 36.4262 seviyeleri arasında dar bir bantta sıkışmış durumda. Paritenin yönü

açısından saat 10:00’da açıklanacak Türkiye Ekonomik Güven Endeksi verisi belirleyici olabilir. Beklentilerden

zayıf bir veri, 36.4614 direncinin aşılmasına yol açabilirken, güçlü bir veri 36.4261 desteğinin

kırılmasına neden olabilir. Ancak, genel trendin yukarı yönlü olduğu göz önüne alındığında, olası bir geri

çekilmenin kısa süreli kalması muhtemeldir.

ALTIN:

Ons altın, dün 2895 seviyesindeki stop-loss ve bekleyen long emirlerinin tetiklenmesiyle likiditeyi topladıktan

sonra 2922 direncine doğru bir retest denedi. Ancak bu seviyeyi aşamayarak yeniden satış baskısıyla

karşılaştı. Bu durum düşüşü hızlandırırken, 2900 desteğinin de kırılmasına yol açtı. Eğer 2888 ara

destek seviyesi de aşağı yönlü geçilirse, fiyatın 2881 desteğine kadar geri çekilmesi mümkün. Bu seviyeden

gelebilecek alımlar ise altını yeniden 2900 seviyesine doğru bir retest hareketine yönlendirebilir

Şeker Yatırım Menkul Değerler A.Ş.

www.sekeryatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yurt İçi Ekonomi Gündemi

XU100 endeksi üç günlük düşüş serisi sonrası dün tepki vererek %1.29 oranında yükseldi, günü 9573 puandan kapattı.

En fazla işlem gören sektör endeksi 53,8 milyar TL ile BIST MALİ endeksi olurken,en fazla değer kazanan sektör endeksi %3,45 ile BIST TEKNOLOJİ endeksi oldu.En fazla değer kaybeden sektör endeksi ise -%2,60 ile BIST TEKSTİL, DERİ endeksi oldu.

Yurt Dışı Ekonomi Gündemi

*Trump'ın görevinin başlarında duyurduğu Kanada ve Meksika tarifelerinin 2 Nisan'da yürürlüğe girmesi öngörülüyor.

*Kaliforniya merkezli çip üreticisi Nvidia'nın 2024-dördüncü çeyrek bilanço raporu açıklandı. Hisse başına kazanç 0.89 $ olarak gerçekleşti. (Beklenti 0.84 $)

*ABD Hazine Bakanı Bessent, Trump'ın vergi kesintilerini kalıcı hale getirmeye kararlı olduğunu söyledi

*Trump, DOGE'nin (Hükümet Verimliliği Bakanlığı) maliyet verimliliği girişimini uygulamaya koymak için bir yürütme emri yayınladı.

*Bugün ABD'den 2024'e ait revize edilmiş ekonomik büyüme verisinin %2.3 olarak gelmesi öngörülüyor. Yarın ise FED politikaları için kritik olan, önemli enflasyon göstergesi olan Çekirdek PCE Fiyat Endeksi açıklanacak.

*Ons Altın tarafında kar satışları devam ediyor. Asya seansında 2900'ün altına geriledi.

https://ikonmenkul.com.tr/assets/upload/gunluk_bulten_27.02.2025.pdf

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD'de NVIDIA bilançosu kapanış sonrası açıklandı,

sonuçlar nötr, beklentiler iyimser. ABD vadelileri bu sabah pozitif

bölgede. Avrupa'da dün güçlü bir piyasa vardı, vadeliler bu sabah

zayıf. Asya’da ise karışık bir görünüm var. Borsa İstanbul'da dün aktif

kurumlar bazında 2,23 milyar TL para girişiyle %1,3’e yakın tepki

verildi. Fakat kapanış 9.600’den geçen 200 günlük üssel hareketli

ortalama altında kaldı. Bugün tepkinin devamını ve 9.600 direnicinin

test edilmesini bekliyoruz. Yerli ve yabancı kurum beklentilerine göre

12 aylık ortalama BIST 100 endeks hedefi 14.200 civarında ve endeks

bazında %50’ye yakın getiri potansiyeline işaret ediyor. Olası

mevduat ve döviz getirileri ile beklenen enflasyonun üzerinde olan

bu potansiyelin orta - uzun vadeli yatırımcılar için “biriktirme” fırsatı

sunduğu görüşümüzü koruyoruz. Günün ajandasında, içerde

ekonomik güven endeksi, dış ticaret dengesi ve TCMB’nin

açıklayacağı rezervler ile yabancıların menkul kıymet işlemleri takip

edilecek. Dışarıda ise Avrupa'da güven endeksleri, Amerika'da

büyüme verisi öne çıkıyor. 5 yıl vadeli Türkiye CDS’leri 251 baz

puandan güne başlıyor.

Tacirler Yatırım Menkul Değerler A.Ş.

www.tacirler.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri