Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Dünya'nın haberine göre; Gentaş Kimya, halka arz ve üretim gücüyle küreselde büyümeye odaklandı. 2000 yılında Gentaş Dekoratif’in kullandığı reçinelerde kalite sorunlarını çözmek amacıyla kurulan şirket, 2017’de Gebze Dilovası GEBKİM Organize Sanayi Bölgesi’nde 70 milyon dolarlık yatırımla yeni tesisinde kapasite, üretim ve teknoloji yatırımlarını tamamlayan bir üretici konumuna yükseldi. Şirket, önümüzdeki 5 yıl içinde büyük bir yatırım yapmadan üretimini yaklaşık iki kat artırabilecek kabiliyete sahip ve halka arz yatırımlarını tamamlayan konumunda bulunuyor.

Halka arz planlayan şirketlerle aralarındaki en büyük farkın gerekli tüm kapasite artışı ve ürün geliştirme yatırımlarının yapılmış olduğunun aktaran Gentaş Kimya Yönetim Kurulu Başkan Vekili Orhan Kahraman, “Halka arz gelirlerinin yüzde 75’inden fazlasını büyümeye ayırmak gibi bir planımız var. Artık bu güçlü altyapıyı daha verimli kullanmak, pazarlama faaliyetlerini genişletmek ve küresel ölçekte büyümek için kaynak olacak.

Halka arzdan elde edilecek gelirlerin; yüzde 45-55’i işletme sermayesinin güçlendirilmesi, yüzde 15-25’i yeni pazarlara erişim ve ihracatın artırılması, yüzde 15-25’i finansal borçluluğun azaltılması ve yüzde 5-15’i Ar- Ge ve ürün geliştirme faaliyetleri için kullanılacak. 2030 yılı itibarıyla akrilik levha ve novalak ürünlerimizle global pazardan yüzde 1 pay almayı hedefliyoruz” dedi.

Habere aşağıdaki linkten ulaşabilirsiniz: https://www.dunya.com/sektorler/gentas-kimya-halka-arzla-globalden-yuzde-1-pay-alacak-haberi-766123

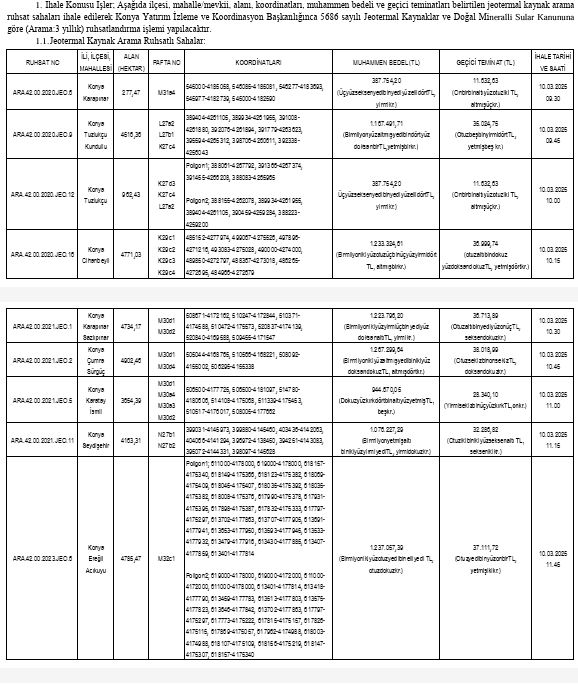

Konya Valiliği Yatırım İzleme ve Koordinasyon Başkanlığı'nın Resmi Gazete'de yayımlanan ilanına göre; aşağıda bilgileri belirtilen İlimiz sınırlarındaki 9 adet Jeotermal Kaynak Arama Ruhsatlı sahasının ihalesi yapılacak.

Enerji ve Tabii Kaynaklar Bakanlığı Maden ve Petrol İşleri Genel Müdürlüğü, 145 adet maden sahasını ihaleye çıkardı.

https://www.resmigazete.gov.tr/ilanlar/eskiilanlar/2025/02/20250227-3-3.pdf

Enerji ve Tabii Kaynaklar Bakanlığı Maden ve Petrol İşleri Genel Müdürlüğü, ihalesi yapılan ancak ihalesinde müracaat olmayan 727 adet maden sahasını ikinci defa ihaleye çıkardı.

https://www.resmigazete.gov.tr/ilanlar/eskiilanlar/2025/02/20250227-3-2.pdf

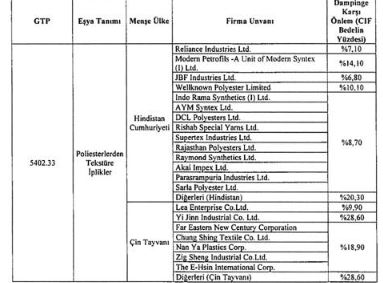

Resmi Gazete'de yayımlanan Ticaret Bakanlığı tebliğine göre Hindistan veTayvanı menşeli 5402.33 gümrük tarife pozisyonu altında sınıflandırılan “Poliesterlerden Tekstüre İplikler” ürünü ithalatına yönelik başlatılan ve Ticaret Bakanlığı İthalat Genel Müdürlüğü tarafından yürütülen nihai gözden geçirme soruşturmasının tamamlanması neticesinde alınan karar yürürlüğe konuldu.

Buna göre dampinge karşı önleminaşağıdaki tabloda gösterilen biçimde uygulanmaya devam edilmesine karar verildi.

Enflasyon muhasebesinin etkisinin azalmasıyla 4Ç24 ve 2025'te daha iyi kar elde edilmesi muhtemel. Alarko Holding 9A24'te 140mn TL konsolide net kar elde ederken, bu rakam temel olarak enflasyon muhasebesinden kaynaklanan 6,8 milyar TL'lik parasal zarar nedeniyle yıllık bazda %97 düşüş göstermiştir. Azalan parasal zararlar ve enerji işinin daha iyi karlılığı ile 4Ç24 net karının ise 2.5-3.0 milyar TL civarında olabileceğini hesaplıyoruz. 4Ç24 finansallarının 10 Mart'ta açıklanması bekleniyor. Alarko'nun operasyonel nakit akışı 9A24'te 2,2 milyar TL olarak gerçekleşti ve bize göre yılı yaklaşık 3,5 milyar TL ile kapatması muhtemel. %25'lik bir ödeme oranı varsayımıyla, 2024 yılı karından 1,5-1,8 TL/hisse brüt temettü dağıtılabileceğini düşünüyoruz ki bu da %2 civarında temettü verimine karşılık geliyor. Ayrıca, konsolide net kârın 2025 yılında, özellikle daha düşük parasal zararlar sayesinde, bir önceki yıla göre iki kattan fazla artarak 7,0-7,5 milyar TL civarında olabileceğini hesaplıyoruz.

Yatırım planları hızlanıyor. Alarko Holding, 2024 yılını 8 milyar TL'ye ulaşan kombine yatırım tutarı ile kapatmayı öngörmektedir. 2025 yılı içinse yatırım hedefi 20 milyar TL civarında olup, bunun yarısı tarıma, geri kalanı ise gayrimenkul (Bodrum Hillside) ve enerji dağıtımına ayrılmıştır.

Yeni işlerle 2028 yılına kadar NAD'nin iki katına çıkarılması hedefleniyor. Alarko Holding'in sunumuna göre 2,1 milyar doları olan mevcut NAD'nin %73'ünü enerji, %14'ünü GYO ve turizm, %4'ünü ALSER ve %10'unu diğer sektörler oluşturuyor. Şirket, tarım sektöründeki güçlü büyüme potansiyeli ile 2028 yılına kadar NAD'yi 4 milyar dolara çıkarmayı hedeflemektedir. Şirketin öngörülerine göre, enerjinin NAD'deki payı %40'a gerilerken, yeni iş kolları (tarım, havacılık ve enerji depolama) 2028 yılında NAD'nin %30'unu oluşturacak. Yeni işler arasında, tarımın NAD kompozisyonunda yaklaşık %27-28 ile aslan payını alacağını hesaplıyoruz. Öte yandan, GYO ve turizmin payı ise %10'a gerileyecektir.

Hisse mevcut NAD'ye göre derin bir iskonto ile işlem görüyor. Alarko Holding'in 2,1 milyar ABD$'lık mevcut NAD'i, piyasa değerine göre %57 iskontoludur. Muhtemelen zayıf elektrik fiyatları ve enflasyon muhasebesinin olumsuz etkisi nedeniyle son 12 aydaki %44'lük düşüşün ardından (BIST'e göre %45), hisseler şu anda Doğan Holding'in 0,6x'ına benzer, ancak Koç Holding & Sabancı Holding'in 0,7x ve Anadolu Grubu Holding'in 0,8x'ından daha düşük olan 0,6x PD/DD'den işlem görmektedir.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

• Enerjisa Enerji, dayanıklı iş modeli ve güçlü operasyonel performansı sayesinde 2024 yılına

yönelik hedeflerinin tamamını gerçekleştirdi

• Grup faaliyet geliri, yıllık bazda enflasyonu geride bıraktı ve reel olarak %6 oranında

artarak 41 milyar TL seviyesine yükseldi

• Değer yaratan yatırımlar sebebiyle artan finansal giderler ile, beklentiye parallel olarak,

yıllık bazda %13 oranında düşüşle Baz Alınan Net Kar, 4,2 milyar TL seviyesine geriledi

• Temettü, Baz Alınan Net Karın %80'i olacak şekilde 2.87 TL/hisse olarak önerildi

• Grup seviyesinde yapılan yatırımlar, uzun vadeli plana uyumlu ve regülatör ile anlaşıldığı

şekilde 15,5 milyar TL seviyesinde gerçekleşti

• Enerjisa Enerji, 2024'te 13,1 milyar TL seviyesine ulaşan önemli altyapı yatırımları ile

Düzenlemeye Tabi Varlık Tabanı'nda enflasyonun üzerinde %72 seviyesinde bir büyüme

gerçekleştirdi

• Düşük piyasa fiyatları, 2024'te Perakende iş kolunun operasyonel karının reel olarak 4,6

milyar TL seviyesine gerilemesine sebep olmuştur

• Müşteri Çözümleri iş kolunda güçlü bir büyüme gerçekleşmiş olup, brüt kar 5,9 milyar TL

seviyesine ve kurulu Güneş Paneli kapasitesi 102,4 MWp'ye ulaşmıştır

• Grup Serbest Nakit Akışı, yıllık bazda Perakende tarife yükündeki hafifleme ile 2,4 milyar

TL iyileşme göstermiştir

Enerjisa Enerji'nin 2024 yılı konsolide finansal sonuçları, zorlu ekonomik koşullara rağmen sağlam

bir performans sergilemiştir. Enerjisa Enerji'nin enflasyona göre düzeltilmiş Faaliyet gelirleri, geçen

yılın enflasyona göre düzenlenmiş rakamlarına kıyasla 2.2 milyar TL artarak 41,2 milyar TL seviyesine

ulaşmıştır. Türkiye’deki sürekli yüksek enflasyon ve faiz ortamına rağmen, Enerjisa Enerji, gelirlerini

enflasyonun üzerinde büyütmeye devam etmektedir. Dağıtım iş kolunun Faaliyet Gelirleri,

neredeyse %8 oranında artarak 33,8 milyar TL seviyesine ulaşmıştır. Bu iyileşme, artan Yatırım

harcamaları geri ödemeleri, sürekli maliyet yönetimi ve kalite yönetimi kazançları ile

desteklenmiştir.A

Buna bağlı olarak, Dağıtım iş

kolumuzun konsolide Operasyonel Kar’a toplam katkısı %82 seviyesine ulaşmıştır. Düzenlemeye tabi

pazarda yapay olarak düşük tedarik fiyatlarının neden olduğu brüt kâr düşüşü nedeniyle Perakende

iş kolunun Faaliyet Gelirleri, reel olarak 2023'te 6,1 milyar TL'den 2024'te 4.6 milyar TL'ye

gerilemiştir. Öte yandan, satş hacimleri yıllık bazda önemli ölçüde artarak 43,2 TWh'den 49,4

TWh'ye ulaşmıştır. Enerjisa Enerji, düzenlemeye tabi pazardaki hacimde %7 artış ve serbest pazarda

ise %32 seviyesinde güçlü artış ile perakende pazarında yine güçlü bir performans sergilemiştir. This

reflects the company's strong brand presence and competitiveness as being the market leader. In

addition, also the Customer Solutions business performed remarkably during 2024 with gross profit

reaching TL5.9bn compared to TL1.5bn in 2023 as a result of the growth of solar PV capacities. Bu

durum, şirketin marka gücünü ve pazar lideri olarak rekabetçiliğini yansıtmaktadır. Ayrıca, Müşteri

Çözümleri iş kolu da 2024 yılında dikkat çekici bir performans sergilemiş olup, güneş paneli

kapasitelerindeki büyüme sonucunda brüt karını 2023'te gerçekleşen 1,5 milyar TL seviyesinden 5,9

milyar TL'ye yükseltmiştir. Yıl sonu itibarıyla kurulu güneş paneli kapasitesi 102,4 MWp'ye ulaşarak

yıllık bazda %250 oranında bir artış göstermiştir. Ayrıca, Eşarj EV şarj soketlerinin sayısı 2,563'e

ulaşarak %44 oranında bir büyüme kaydetmiştir.

Enerjisa Enerji CFO’su Philipp Ulbrich: “2024'te, rekor seviyede yüksek enflasyon ve faiz ortamına

rağmen, hedeflerimizi tam olarak yerine getirmeyi başardık. Bu, özellikle dağıtım işine yaptığımız

kârlı yatırımların tam anlamıyla karşılığını verdiğini açıkça gösteriyor. Düzenleyicinin, elektrik

şebekelerine yapılan yatırımlar için uygun teşvikleri vermeye devam etmesini bekliyoruz, çünkü bu

şebekeler, ekonominin büyümesinin ve enerji pazarlarının karbon nötr hale dönüşümünün temel

taşı olacaktır. Hacimler ve düzenlenen marjlar her yıl artmaya devam etse de, Perakende

segmentimiz hala, düzenlemeye tabi müşterilere yapılan yüksek sübvansiyonlar nedeniyle düşük

piyasa fiyatlarından etkilenmektedir. Tüm bunlara rağmen, Enerjisa Enerji'nin güçlü marka adı ve

itibarı sayesinde perakende işinde iyi bir konumda bulunuyoruz. Düzenleyicinin piyasayı daha da

serbestleştirmek için ilk kararları vermesiyle birlikte piyasa ortamının iyileşmesi konusunda

iyimseriz. 2024'te, Müşteri Çözümleri, büyük güneş paneli projelerinin gelir muhasebeleştirilmesi

sayesinde brüt kâr ve operasyonel kazançlarda önemli bir büyüme göstermiştir.”

Baz Alınan Net Kar, 2024 hedefine ulaştı

Baz Alınan Net Kar, 4.2 milyar TL seviyesine ulaşmış olup, yıllık bazda beklenen %13'lik azalmaya

rağmen paylaşılan görünümün üst bandında bir net kar elde etmeyi başarmıştır. Bu azalma, daha

yüksek borçlanma ve artan faiz ortamının bir sonucu olarak finansal giderlerin artışından

kaynaklanmaktadır. Her ikisi de, özellikle dağıtım şebekelerine yapılan değer yaratıcı yatırımları

yansıtmaktadır, bu yatırımların karşılığı zamanla alınacaktır.

Serbest Nakit Akışı, yıllık bazda 2,4 milyar TL artarak -10,5 milyar TL'ye ulaşmıştır. Enerjisa Enerji,

düşük seviyelerde kalan tarifelere rağmen kârlı büyümeye olan taahhüdünü sürdürme ve finansal

disiplini koruma arasında dikkatli bir denge kurarak nakit akışını iyileştirmeye başlamıştır. Gerekli

tarifelerin artışı ile birlikte, negatif nakit etkileri tersine dönecektir. Enerjisa Enerji, bu değişikliklerin

yanı sıra mevcut faiz maliyetleri için tazminat alacağından, geçici tarife yükü, Enerjisa'nın altyapı

şirketleri için oldukça düşük bir borç-geçirme oranına sahip güçlü bilançosu temelinde

yönetilebilecektir.

Şirket, 2024 beklentileri doğrultusunda yatırımları açısından da hedeflerine ulaşmıştır. 2024 yılı

itibarıyla gerçekleşen yatırım tutarı TL 15,5 milyar olup, 2023 yılı yüksek baz etkisi nedeniyle geçen

yıla kıyasla %2'lik bir azalma göstermektedir. 2024 yılındaki yatırım seviyesi, regülatörle

kararlaştırılan uzun vadeli stratejiyi yansıtmaktadır. Bu, enerji sisteminin dönüşümü için çok

önemlidir ve ekonomik büyümenin temellerini oluşturmaktadır.

Philipp Ulbrich, CFO: “Devam eden önemli yatırımların bir sonucu olarak, Düzenlemeye Tabi Varlık

Tabanımızı (DVT) etkileyici bir şekilde büyütebildik. Yıllık bazda, DVT, 34.3 milyar TL’den yaklaşık 25

milyar TL bir diğer deyişle %72 artarak 59 milyar TL'ye ulaşmış ve bu şekilde enflasyonun oldukça

üzerinde bir artış sağlamıştır. Bu artış, yatırımlar ve varlık tabanının Haziran'dan Haziran'a enflasyon

ile yeniden değerlenmesi ile sağlanmıştır.

Paralel olarak, Enerjisa Enerji'nin Ekonomik Net Borcu, 2023 yıl sonuna kıyasla 2024 yıl sonunda

yalnızca 20 milyar TL artarak 56 milyar TL oldu. Ekonomik Net Borç artışı, Düzenlemeye Tabi Varlık

Tabanı'nın artışından çok daha yavaş gerçekleşti, hatta Müşteri çözümleri işine yapılan ek yatırımlar

da dikkate alındığında. Finansal Net Borç, 2023 yıl sonuna kıyasla 16 milyar TL artmış ve 2024'te 45

milyar TL seviyesine ulaştı. Enerjisa Enerji'nin 2024 yılı itibarıyla ortalama borçlanma oranı,

günümüzdeki faiz seviyelerinin altında, %47 olarak gerçekleşmiştir. 2024 yılı boyunca, tahvil ihraç

stratejisi sabit faiz oranından TLREF'e dayalı değişken faiz oranı ile değiştirilmiş ve bu temele

dayanarak 2025'te borçlanma oranınin düşmesini beklemekteyiz.

Hem operasyonlarımızın hem de finansmanımızın bu sağlıklı yönetimi, Baz Alınan Net Karımızın

%80'ini dağıtmamıza olanak tanımaktadır ve bu da her bir hisse başına 2.87 TL temettü ile

sonuçlanmaktadır. ”

2025 Beklentileri

2025 beklentisinde, Enerjisa Enerji, güçlü operasyonlar ve potansiyel makroekonomik

toparlanmanın desteğiyle finansallarında bir iyileşme öngörmekte ve bu nedenle Faaliyet Karını 52

- 57 milyar TL arasında Baz Alınan Net Karın 5-6 milyar TL arasında olmasını hedeflemektedir; her

ikisi de beklenen enflasyonun oldukça üzerinde bir büyümeye işaret etmektedir. Şirket, 21-24 milyar

TL yatırım yapmayı hedeflemekte ve yıl sonunda Düzenlemeye Tabi Varlık Tabanının TL 80-90 milyar

seviyesinde olmasını beklemekte olup, her iki kalem de %45 artış göstermektedir. Odak, büyümeyi

teşvik etmek, operasyonel verimliliği artırmak ve Türkiye'nin enerji dönüşümüne liderlik ederken,

işin uzun vadeli sürdürülebilirliğini sağlamaktır; tüm bunlar, Enerjisa'nın yatırımcılarının çıkarları

doğrultusunda kârlı bir büyüme sağlamayı amaçlamaktadır.

Philipp Ulbrich, CFO: “Düşen faiz oranları senaryosunda, Baz Alınan Net Karımız önemli olçüde

büyüyecek ve Faaliyet Gelirlerinin büyümesini geride bırakacaktır. Bu durum, yatırımcılarımız için

aynı zamanda hisse senedi değerinin artması anlamına gelmektedir. Mevcut piyasa dinamikleri göz

önüne alındığında, makro koşullara karşı pozisyonumuz oldukça olumlu görünmektedir. Yüksek

enflasyon, beklenenden daha uzun süre devam etse bile, Enerjisa Enerji'nin finansalları,

Düzenlemeye Tabi Varlık Tabanı'ndaki enflasyon düzeltmeleri ile korunmaktadır ve bu da şirketin

önemli bir etkiyle karşılaşmayacağını garanti etmektedir. ”

https://www.kap.org.tr/tr/Bildirim/1396364

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Sabancı Holding ve Bridgestone Corporation iştiraki, Türkiye lastik sektörünün

mobilite lideri Brisa, zorlu piyasa koşullarının hâkim olduğu 2024 yılında operasyonel

verimlilik, stratejik yatırımlar, yenilikçi ürün ve hizmetleriyle pazardaki öncü konumunu

pekiştirdi. Lassa markası ile uluslararası pazarlarda büyümeye devam etti.

Artan verimlilik uygulamaları ile finansal dayanıklılığını koruyan Şirketin esas faaliyet

karı önceki yıla göre %14 artışla 3,4 milyar TL seviyesinde gerçekleşti.

2024 yılında yatırımlarını ve inovasyon odaklı çalışmalarını sürdüren Brisa, mobilite dönüşümü ile

sürdürülebilir büyüme stratejisinde güçlü adımlar attı. Şirket’in 2024 cirosu 34,5 milyar TL seviyesinde

gerçekleşirken, sıkı maliyet yönetimi ve operasyonel verimlilik artışı ile, brüt kar marjı korunarak %23,6

seviyesinde kaydedildi. Faaliyet kâr marjı ise önceki yıla göre %7,7’den %9,7’ye yükseldi.

Brisa CEO’su Haluk Kürkçü, Brisa’nın 2024 performansına dair şu açıklamayı yaptı:

“2024 yılında lastik iş kolunda odaklandığımız tüm segmentlerde yaygın bayi ve dağıtım ağımızın

desteği ile gücümüzü pekiştirdik. Lassa markamızla, beş ülkede pazar lideri konumuna ulaşarak küresel

ayak izimizi daha da genişlettik. Operasyonel mükemmellik anlayışımızla fabrikalarımızda Ar-Ge ve

akıllı teknoloji yatırımlarımıza hız kesmeden devam ettik. Tüm yatırımlarımızı hayata geçirirken

sürdürülebilirlik odağımızdan da ödün vermedik. Karbonsuzlaşma yol haritamızda somut adımlarla

ilerleyerek, Karbon Saydamlık Projesi (CDP) 2024 derecelendirmesinde global lider olduk. İklim

Değişikliği ve Su Güvenliği kategorilerinin her ikisinde de sayılı şirketin elde edebildiği sonuçları

yakalayarak, sürdürülebilir büyümede örnek bir performans sergiledik.

Bunları yaparken finansal gücümüzü ve dayanıklılığımızı da koruduk. Nakit yaratma gücümüzle

bilançomuzu sağlam tutarak Net Borç/FAVÖK oranımızı 0,6x gibi düşük bir seviyede konumlandırdık.”

Mobilitenin geleceği için 148 yeni ürün ve stratejik yatırımlar:

Brisa 2024 yılında yüksek katma değerli ve yüksek performanslı ürün portföyünü genişletmeye devam

etti. Mobilite liderliği hedefi doğrultusunda elektrikli ve hibrit araçlara yönelik ürün geliştirme

çalışmalarına hız verildi.

Kürkçü, “Amacımız yeni nesil mobilite ürünleri ile pazara yön vermek. Elektrikli ve hibrit araçlarla uyumlu

lastiklerimiz için yerli ve yabancı otomotiv üreticileriyle iş birliklerimizi güçlendiriyoruz. Bu kapsamda

Aksaray fabrikamızda planladığımız 34 milyon ABD dolarlık ilave yatırımın ilk fazını tamamladık ve 3,6

milyon lastik üretim kapasitesine ulaştık. Ayrıca Ar-Ge çalışmalarımızda 148 adet yeni ürünü başarıyla

geliştirdik.

Bu çalışmaların en önemli çıktılarından biri olarak Türkiye’nin elektrikli ve hibrit araçlarla uyumlu ilk yerli

lastiği Lassa Revola’yı pazara sunduk.’’

Mobilite hizmetlerinde güçlü sinerji: Arvento ile büyüme ve hızlı bakım hizmetlerinde yaygınlık

Brisa 2022 yılında bünyesine kattığı Türkiye’nin araç takip sistemleri lideri Arvento ile yarattığı sinerji

sayesinde mobilite hizmetlerini daha da çeşitlendirdi.

Kürkçü: “Filo müşterilerimizin operasyonlarını kolaylaştırmayı hedefleyen öncü hizmetler geliştirdik.

Arvento’nun aktif cihaz sayısı 830 bini aşarken, araç sahipleri ve filolar için bütünsel hizmet noktalarımız

Otopratik ve Propratik’lerin sayısını Türkiye’nin yüzde 77’sini kapsayacak şekilde artırdık. Otopratik

noktalarındaki araç trafiği ise geçen yıla göre 2 katına çıktı.

Mobilitenin geleceğine uyumlu ürün ve hizmetler geliştirmeye devam ederek her zaman öncü olmayı

hedefliyoruz. Bu başarıda emeği geçen tüm çalışma arkadaşlarıma ve hissedarlarımıza teşekkür

ediyorum.” dedi.

https://www.kap.org.tr/tr/Bildirim/1396342

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri