Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST 100: Endekste tepki alımları ile yukarı yönlü bir başlangıç bekliyoruz. 9100 desteğine geri çekilen endeks bu seviyeden yukarı tepki ile kayıplarını azalttı. Endekste alçalan kanalda zayıf seyir devam ediyor. 9100 desteği ek satış baskısının gerçekleşmemesi ve kısa vadeli dip oluşumu için önemli. 9230 ve 9350 dirençler haline geldi. 9100’ün üzerinde trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir…

TL Bonolar: İçeride tahvil-bono faizleri dün belirgin bir değişim göstermedi. Gösterge tahvil faizi %43,82, 10 yıllık tahvil faizi ise %33,02 seviyesinde bulunuyor. ABD tahvil faizleri geri çekilmelerde tepki ile karşılaştı. Gösterge tahvil faizinde %45,00, 10 yıllık tahvilde %34,00 destek seviyeleri olarak takip edilebilir…

USD/TL: Gelişmekte olan ülke para birimleri dün dolar karşısında değer kaybetme eğilimi gösterdi. Dolar kuru 39,00 olan psikolojik eşik seviyesinin üzerine yükseliş denemelerinde bulunuyor. Kurun 39,00’un üzerine yükseliş sonrasında yeniden bu seviyenin altına yönelim sergilediğini görmekteyiz. Kurun 39,00’un üzerinde kalıcı olup olmayacağı önemli olacak. 39,10’un üzerinde 39,14 ve 39,20 dirençler olarak izlenebilir. 38,90 ise destek konumunda…

EUR/USD: Parite geçtiğimiz günlerde 1,14 direncinin üzerine yükseliş sonrasında güç kaybına uğramıştı. Dolar lehine hareketle 1,13 desteğinin altına geri çekilen parite, kısa vadeli yükselen kanalını aşağı tamamladı. Böylece paritede kısa vadeli görünüm zayıfladı. 1,13 ise artık direnç haline geldi. 1,1250’nin altında 1,12 ve 1,1130 destekler olarak izlenebilir...

Günün Öne Çıkanları:

• BIST 100 Endeksi destek seviyelerinin altına yönelim ile düzeltme içerisinde görünüm sergiliyor…

• İçeride dış ticaret dengesi, ABD’de GSYH büyümesi, haftalık işsizlik maaşı başvurular, bekleyen konut satışları açıklanacak…

BIST 100 Endeksi destek seviyelerinin altına yönelim ile birlikte alçalan kanalda zayıf bir görünüm sergiliyor. Endeks son dönemde yurtdışı borsalardan negatif ayrışma içerisinde bir seyir izliyor. Endeks 9230 desteğinin altına geri çekilme sonrasında artan satış baskısı ile 9100 desteğine doğru düşüş gösterdi. Endeks bu seviye civarında gelen tepki ile gün içi kayıplarının bir kısmını geri aldı. Buna paralel endeks günü %0,4 oranında düşüşle tamamladı. Bankacılık endeksindeki %0,6 yükseliş, BIST 100’de geri çekilmenin daha sınırlı olmasını sağladı. Endekste kısa vadeli teknik göstergelerin aşırı satım bölgesinde olduğunu belirtelim. Endekste 9100 seviyesinin teknik göstergeler ile birlikte önemli destek haline geldiğini söyleyebiliriz. Dolayısıyla da endekste bu seviye satış baskısının ileri taşınmaması, kısa vadeli dip oluşumu için önemli. 9100’ün üzerinde kaldığı sürece 9230 ve 9350 dirençlerine yukarı tepki potansiyeli korunuyor olacak. 9100’ün üzerinde trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir. Bankacılık endeksinde 12.100 desteğinin üzerinde kısa vadeli bandın içerisinde olumlu görünüm korunuyor. 12.100’ün üzerinde kalınması ile birlikte tepki alımlarının devam ettiğini görebiliriz. 12.470 ise direnç olarak takip edilebilir. ABD’de gelişmelere bakacak olursak; Fed Mayıs ayına ait toplantı tutanaklarını yayımladı. Yetkililer, artan ekonomik belirsizlik ortamında faiz ayarlamaları konusunda sabırlı yaklaşımın uygun olacağını bildirdi. Açıklamada ekonomik görünüme dair netlik için bekleme pozisyonunda olmanın gerekli olduğu belirtildi. İşsizlik ve enflasyon konusunda risklerin tarife etkisiyle Mayıs ayında arttığı ifade edildi. Fed üyelerinin neredeyse tamamı enflasyonun beklenenden daha kalıcı olma riski konusunda uyardı. Diğer yandan bazı Fed üyeleri temkinli olunmasına yönelik açıklamalarda bulunuyor. New York Fed Başkanı John Williams, merkez bankalarının enflasyon hedeflerinden sapma başladığında nispeten güçlü bir şekilde karşılık vermeleri gerektiğini açıkladı. Williams, ABD tarifeleri ve ticaret politikasının ekonomik etkisine dair yüksek belirsizlik göz önüne alındığında, merkez bankalarının sorunu mükemmel şekilde çözmeye çalışmaktan ziyade, yanlış yapmanın maliyetinin faydasından çok daha ağır bastığı adımlardan kaçınmaya odaklanması gerektiğini belirtti. ECB Baş Ekonomisti Philip Lane, enflasyonun yılın geri kalanında %2 civarında seyredeceğini öngörse de ABD’nin gümrük vergilerinin orta vadeli fiyatlar üzerindeki etkisinin para politikasını belirleyeceğini söyledi. Bugün ABD’de, yarın içeride ilk çeyrek GSYH büyüme verileri açıklanacak. İlk çeyrekte yıllık bazda %0,3 daralan ABD ekonomisinde tarifelerin olumsuz etkisi görülmüştü. Revizyon veride -%0,3 oranında daralmada değişim beklenmiyor. Yarın ABD’de kişisel tüketim harcamaları enflasyonu (PCE) öne çıkıyor. Manşet PCE’nin yıllık bazda %2,3’ten %2,2’e gerilemesi, çekirdek PCE’nin ise %2,6’da sabit kalması bekleniyor.

BIST 100 Endeksi 9200 seviyesinin altında aşağı yönlü hareketler sergiledi. Endekste dünkü satışların ardından güne tepki alımları ile bir başlangıç bekliyoruz. Endekste alçalan kanalda zayıf seyir devam ediyor. 9100 desteği ek satış baskısının gerçekleşmemesi ve kısa vadeli dip oluşumu için önemli. 9230 ve 9350 dirençler haline geldi. 9100’ün üzerinde trade amaçlı alım yapılabilir ve trade pozisyonları korunabilir.

İçeride tahvil-bono faizleri dün sakin bir seyir izledi. Gösterge tahvil faizi %43,812, 10 yıllık tahvil faizi %33,02 seviyesinde günü tamamladı. Gösterge tahvil faizinde %45,00, 10 yıllık tahvilde %34,00 destek seviyeleri olarak takip edilebilir. ABD tahvil faizleri geri çekilmelerde tepki ile karşılaştı. Türkiye’nin 5 yıllık CDS risk primi 307 seviyesi civarında bulunuyor.

EUR/USD paritesi geçen hafta kısa vadeli yükselen kanalını yukarı tamamlayarak görünümünü güçlendirmişti. Parite sonrasında kısa vadeli yükselen trendde 1,14 direncinin üzerine yönelim sergilemişti. Ancak 1,14’ün üzerinde yükselişini ileri taşımakta zorlanan parite, dolar lehine hareketle 1,13 desteğinin altına geri çekildi. Paritenin 1,13’ün üzerinde kalması kısa vadeli yükselen kanalını koruması için önemli idi. Ancak paritede bu kanalın aşağı tamamlanması ile birlikte görünümün zayıf hale geldiğini söyleyebiliriz. 1,1250’nin altında 1,12 ve 1,1130 destekler olarak izlenebilir. 1,13 ise direnç haline geldi. Doların güçlenmesi ile birlikte gelişmekte olan ülke para birimleri değer kaybına uğradı. Dolar kurunun son zamanlarda 39,00 olan psikolojik seviyesinin üzerinde yükseliş denemelerinde bulunduğunu belirtelim. Kurun bu seviyenin üzerinde kalıcı olup olmayacağı takip edilecek. Kurda 39,10’un üzerinde 39,14 ve 39,20 dirençler konumunda. 39,00’un altında 38,90 ise destek olarak izlenebilir.

Altın ons fiyatları Nisan ayının son haftasından itibaren alçalan kanal içerisinde hareket ediyor. Altın ons son dönemde bu kanal içerisinde kısa vadeli yükselen trendde görünüm sergilerken, 3350 dolar direncinin üzerine yönelim göstermişti. ABD’nin AB’ye yönelik olarak tarife erteleme kararı küresel risk iştahının artmasına neden oldu. Altın onsun ise güvenli liman algılamalarının azalması ile birlikte, kısa vadeli teknik göstergelerin de aşırı alım bölgesine ulaşması sonrasında güç kaybına uğradığını belirtelim. Buna paralel altın ons teknik göstergelerin aşağı gelmesine paralel 3300 dolar desteğinin altına geri çekildi. 3300 dolar artık direnç haline geldi. Bu seviyenin altında altın onsta kısa vadeli görünüm zayıflama eğiliminde. 3200 dolar ise ana destek olarak izlenebilir. Gram altında dolar kurunun genel desteği devam ediyor. Gram altın, altın onsun hareketi ile birlikte 4100 TL’nin altına geri çekildi. 4100 TL yukarı tepki hareketi için öne çıkıyor. Aksi halde 4000 TL ana destek olarak takip edilebilir.

BIST 100 Endeksi’nde 9100 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Invest

QNB Yatırım Menkul Değerler A.Ş.

https://www.qnbinvest.com.tr/

* * *

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Piyasalar, çip devi Nvidia’nın kritik bilanço açıklaması öncesinde temkinli bir seyir izlerken, ABD yönetiminin Çin’e yönelik yarı iletken tasarım yazılımları satan ABD şirketlerine satışları durdurma talimatı vermesi teknoloji sektörü üzerinde baskı oluşturdu. Yatırımcılar ayrıca, Federal Rezerv’in (Fed) son politika toplantı tutanaklarında enflasyon ve büyüme görünümüne dair verilen mesajları ve para politikasının geleceğine yönelik ipuçlarını değerlendirdi. Tutanaklara göre Fed yetkilileri, enflasyonun kalıcı olması durumunda büyüme ve istihdam görünümlerinin zayıflaması halinde zorlu ödünleşimlerle karşılaşılabileceğini belirtti ve ekonomik görünüme ilişkin belirsizliğin daha da arttığını, bu nedenle temkinli bir yaklaşımın uygun olduğunu vurguladı. Fed ise Başkan Trump’ın tarifeleri nedeniyle artan resesyon risklerinden endişe duyduklarını ifade etti.

ABD endeksleri günü düşüşle tamamladı. Dow Jones Sanayi Endeksi %0,58 azalışla kapanırken, endekste, enerji sektörü %1,31 ve hammadde sektörü %1,28 düşüşle en kötü performansı gösteren sektörler oldular. S&P 500 endeksi %0,56 değer kaybıyla gerilerken, bilgi teknolojileri ve altyapı hizmetleri %1,44 ve enerji %1,25 düşüşle en çok değer kaybeden sektörler oldular. Nasdaq ise %0,51 düşüşle günü tamamladı. Volatilite endeksi VIX ise %1,2658 artışla 19,2 seviyesine yükseldi.

Kurumsal tarafta, Apple Inc. işletim sistemi isimlerinde bugüne kadarki en kapsamlı değişikliği planladığını duyurdu. Chevron Corp. (CVX), Venezuela’da minimal bakım yapmasına izin veren kısıtlı bir lisans aldı. Çinli yapay zeka şirketi DeepSeek, R1 modelini güncellediğini açıkladı. Nvidia (NVDA) bilanço öncesi yaklaşık %0,51 düşerken, Tesla (TSLA) hisseleri %1.65 geriledi. GameStop (GME), Bitcoin alımı açıklaması sonrası %10.85 düştü.

Avrupa endekslerinde de satıcılı bir seyir hakimdi. Almanya’da DAX endeksi %0,77 düşüşle, İngiltere’de FTSE 100 endeksi %0,59 , Fransa’da CAC 40 endeksi %0,49 düşüşle günü tamamladı. DAX endeksinde takdirsel tüketim %1,24 artışla en iyi performansı sergileyen sektör olurken, iletişim hizmetleri %2,43 ve hammadde %1,44 düşüşle en kötü performansı gösterdi. FTSE 100 endeksinde gayrimenkul %0,94 ve sınıflandırılmamış sektörü %0,85 artışla en iyi performansı sergiledi, buna karşın bilgi teknolojileri %1,21 ve hammadde %1,10 düşüşle en zayıf performansı gösteren sektörler oldular

Emtia & FX Vadeli Kontratları (Futures)

FED Mayıs ayında yaptığı faiz toplantısında faiz oranlarında değişikliğe gitmemiş ve belirsizlik ortamının faiz indirim sürecini ötelediğinden bahsetmişti. Bugün açıklanan tutanaklarda FED üyeleri büyüme, enflasyon ve istihdam görünümünde belirsizliklere vurgu yaparken faiz indirimleri için aceleci olmayacaklarını, gümrük vergilerinin etkilerini Mayıs enflasyonunda göreceklerini belirtmişler. FED vadelileri ilk faiz indirimi için Ekim ayını fiyatlarken Dolar endeksi dün olduğu gibi bugün de primli ve 100 seviyesinin hemen altında işlem görmekte. G10 para birimleri NZD dışında dolara karşı değer kaybederken Yen en çok değer kaybeden para birimi olarak öne çıkıyor. USDJPY paritesi yaklaşık %0.40 primle 145 seviyesine gelirken 145.43 seviyesindeki 50 günlük ortalama ilk ve en önemli direnç noktası olarak öne çıkıyor. EURUSD paritesi 1.13 seviyesinin altında işlem görürken 1.12 psikolojik sınırı ve 1.1175 seviyesindeki 50 günlük ortalama hala en önemli destek noktası olarak öne çıkıyor. Hafta başından beri görülen güvenli limanlardan çıkışın etkisiyle satış baskısın altında kalan altın $3300 seviyesinin altına gelmiş durumda. $3217 seviyesindeki 50 günlük ortalama değerli metal için ilk ve en önemli destek noktası olarak öne çıkıyor. Yarın açıklanacak olan petrol stok verisi öncesinde aktif vade ham petrol yaklaşık %1 primle $61.55 seviyesinden işlem görürken $62 psikolojik sınırı ve $62.70 seviyelerinde bulunan 50 günlük hareketli ortalama önemli direnç noktaları olarak öne çıkıyor.

Eurotahvil Piyasaları

Hem Avrupa hem de ABD tahvil piyasasının satış baskısı altında olduğu işlem gününde FED’in Mayıs toplantısına ait tutanaklardan da sürpriz bir sonuç çıkmadı ve FED verilere bakmaya devam edeceğini ve belirsizliklerin yüksek olması nedeniyle faiz indirimlerinde acele etmeyeceğini bir kez daha yineledi. FED vadelileri ilk faiz indirimi için Ekim ayını fiyatlarken 10 yıllık ABD tahvil getirisi 3 baz puan artışla %4.47 seviyelerinden işlem gördü. Bugün ABD hazinesinin yaptığı 5 yıllık ABD tahvil ihalesinde ortalama getiri %4.07 seviyesinde olurken 5 yıllık ihaleye talebin fazla olması getiri eğrisi boyunca satışların yaşanmasının önemli bir nedeni olarak öne çıkıyor. 30 yıllık tahvil getirisi ise %5 seviyesine oldukça yakın. Türkiye’de 5 yıllık risk primi 312 puan seviyelerinden işlem görürken Avrupa ve ABD’ye paralel olarak getiri eğrisi boyunca satış baskısı hissedildi. Geçtiğimiz hafta ihraç olan 2032 vade hazine kıymeti ihraç fiyatına yaklaşırken orta vade şirket kıymetleri odak noktası olmaya devam ediyor.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2025/05/28/uluslararasi-piyasalar-kapanis-raporu-28-05-2025/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Türkiye Petrolleri Anonim Ortaklığı (TPAO), İstanbul ili sınırları içerisinde sahip bulunduğu

AR/TPO/K/F20-c1 pafta no.lu petrol arama ruhsat sahasında keşfedilen petrollü arazi ile ilgili

olarak 1 adet petrol işletme ruhsatı almak için müracaat etti.

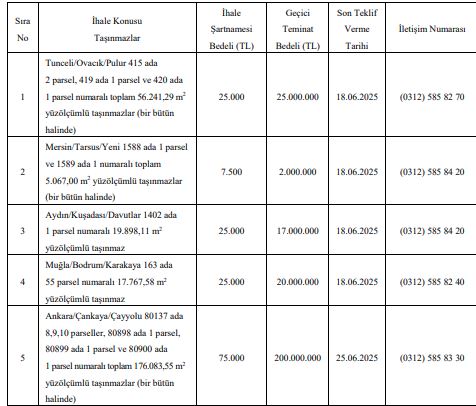

Hazine ve Maliye Bakanlığı Özelleştirme İdaresi Başkanlığı tarafından aşağıda belirtilen taşınmazlar "satış" yöntemiyle özelleştirilecek.

Ekonomi'nin haberine göre; Samsun’daki üretim üssünde günde 2 bin 500 telefon üreten Reeder, yeni modeli S919’u satışa sundu. Yeni modelin tanıtım toplantısında konuşan Reeder CEO’su Uygar Saral, sadece fiyat rekabetine değil, ürün niteliklerine de odaklandıklarını belirtti. Yeni modellerinin de bu yaklaşımın bir sonucu olduğunu kaydeden Saral, ABD, Güney Kore ve Çin merkezli markaların yoğun rekabetine rağmen dirayetle teknoloji üretmeye devam ettiklerini dile getirdi. Geçen yıl üretimine başladıkları elektrikli araçları hakkında da bilgi veren Saral, günde 8 adet elektrikli araç ürettiklerini söyledi. Kısa vadede bu sayıyı 20’ye, daha sonra ise 50’ye çıkarmayı planladıklarını ifade etti. Araç üretmenin telefon üretmekten daha zor olduğunu vurgulayan Saral, bu süreçte birçok zorlukla karşılaştıklarını ancak çözümler bulduklarını kaydetti.

Saral, “Faiz ortamı ve Trump’un politikaları ile birlikte zor bir dönemdeyiz. Yeni hedefimiz sıfır borç, tamamen öz sermaye şeklinde yola devam etmek. Mağazalarımız 250 çıktı. Ama sürdürülebilirlik açısından 150’ye indirdik. 68 ilde mağazamız var. Açıp bir hafta sonra kapattığımız dükkanlar var. Bizim mağazalara gelen yüzde 70 bizim markamızın müşterisi. Cadde mağazaları yapamadık. Esnaf bayilerle mücadele etmek istemedik” dedi.

Telefon ana işleri olduğunu belirten Saral, “3 bin liraya telefon satıyorduk şimdi 40 bin liraya telefon satıyoruz. Rakiplerimize üst segmentte varız diyebiliyoruz” dedi. Saral, şu anda Realme, Infinix gibi Çinli markaların çıktığını, pazarda rekabetin yoğun olduğunu söyledi. Ar-ge çalışmalarına aralıksız devam ettiklerini de kaydeden Saral, “Reeder S919’u tüketiciyle buluşturmaya hazırlanırken bir sonraki modelimiz Aura’yı geçtiğimiz aylarda Barcelona’da tanıttık. Ekim ayında da lansmanını yapmayı planlıyoruz. Bu kez akıllı telefon pazarında çığır açacak bir teknolojiye geliyoruz” diye konuştu.

Habere aşağıdaki linkten ulaşabilirsiniz: https://www.ekonomim.com/sirketler/reeder-gunde-2500-cep-telefonu-uretiyor-haberi-821135

Ekonomi'nin haberine göre; ORGE Yenilenebilir Enerji Bölüm Başkanı Mehmet Tahir Özsoy, güneş enerjisi alanında halen ok ciddi bir yatırım ihtiyacı olduğunu söylüyor. Özsoy, ‘mortgage’ benzeri uzun vadeli finansman seçeneği, Enerji Satınalma Sözleşmeleri, Enerji Hizmet Şirketleri, düşük maliyetli liyetli yeşil fonlar ve karbon ticaret piyasası örneklerine değinerek, yeni finansman modelleri ri yaratmak gerektiğine dikkat çekiyor.

Yenilenebilir enerji, tüm dünyada olduğu gibi Türkiye’de de enerji nerji dönüşümünün merkezinde yer alıyor. yor. Bu dönüşümün en parlak yıldızlarından ından biri ise kuşkusuz güneş enerjisi. Yüksek potansiyeli ve hızla gelişen teknolojik altyapısı ile Türkiye, güneş enerjisinde küresel ölçekte dikkat çeken ülkeler arasında yer alıyor. Ancak mevcut kurulu güçle potansiyel arasındaki fark, daha atılacak çok adım olduğunu da gösteriyor.

Elektrik taahhüt sektöründe 20 yılı aşkın deneyimiyle çok sayıda projeye imza atan ORGE Enerji’nin 2023 yılında kurduğu ORGE Solar, güneş enerjisi alanında uçtan uca çözümler sunarak yatırımcılara güçlü bir iş ortağı olmayı amaçlıyor.

“GES yatırımı konusunda yatırımcılara arazinin geliştirilmesinden projelendirilmesi dahil uçtan uca tüm hizmeti verebileceğimiz şekilde bir model kurguluyoruz. Ayrıca, finansman tarafını da hizmet zincirimize ekleme hedefimiz var. Böylece yatırımcımıza maksimum katma değeri sunma olanağımız olacak” diyen ORGE Enerji’nin Yenilenebilir Enerji Bölüm Başkanı Mehmet Tahir Özsoy ile Türkiye’nin güneş enerjisi potansiyelini, sektördeki son teknolojik gelişmeleri, finansman dinamiklerini ve ORGE Solar’ın 2025 sonrası hedeflerini konuştuk:

Mevcut güneş enerji santrali kurulu gücü potansiyelin çok gerisinde

“Ülkemizde son yıllarda yapılan enerji yatırımları çoğunlukla yenilenebilir alanda gerçekleşiyor. Yani, artan üretim talebi yenilenebilir kaynaklardan ve özellikle de güneşten karşılanıyor. Dolayısıyla, arz ve talep dengesi açısından baktığımızda dengeli sayılabilecek bir büyüme görülüyor. Ancak, potansiyel açısından baktığımızda, mevcut güneş enerji santrali kurulu gücünün potansiyelin çok gerisinde olduğunu söylemek mümkün. Altyapı yatırımlarının artması, depolama tesislerinin kurul

maya başlanması ve belli bir hacme ulaşmaları, özellikle de elektrikli araç talebinin artmaya devam etmesi gibi hususlar birlikte değerlendirildiğinde, mevcut kurulu gücün daha da hızlı büyümesi beklenmekte. Bunun yanında, özellikle ülkemizde yapay zekâ sektöründe yaşanabilecek gelişmeler, veri merkezi ihtiyaçlarının artması ve yatırım maliyetlerinin düşmesi gibi etkenler de bu alandaki büyüme ivmesini destekleyecek.”

Yerli üretimde ciddi yatırımlar yapıldı

“Avrupa Yeşil Mutabakatına imza atan ülkemiz, 2053 yılında net sıfır karbon emisyonu hedefi koydu. Bu bağlamda da Enerji Bakanlığı’mızın öncülüğünde 2035 hedeflerinin öngörüldüğü bir rapor hazırlandı. Ülkemizde, elektrik tüketiminin 2035 yılına kadar yıllık ortalama yüzde 3,5 ve daha sonra 2053 yılına kadar yıllık ortalama yüzde 5,2 artacağı tahmin ediliyor. Ayrıca, nihai enerji tüketimi içinde elektriğin payının 2053 yılında 2020’deki yüzde 21,8’lik düzeyden yüzde 55,6’ya çıkması hedefleniyor. Güneş enerjisine dayalı toplam kurulu gücün de 2035 yılında, bugün 17 bin MW civarında olan seviyesinden 53 bin MW seviyesine çıkması bekleniyor. Bu açıdan, özellikle güneş enerjisi alanında halen çok ciddi bir yatırım ihtiyacı bulunmakta. Bunun için de öncelikle altyapı ve düşük maliyetli finansman alanında yapılacak çalışmalar, hem bu hedeflere ulaşmayı kolaylaştıracak, hem de enerji maliyetlerinin yaşam giderlerimiz ve milli ekonomimiz içindeki payını azaltacak. Birkaç yıl önce ortaya çıkan dalga ile yerli üretim konusunda ciddi yatırımlar yapıldı. Bu noktada, ülkemizin üretim ve teknoloji geliştirme konusunda küresel bir rolünün olması için verimliliği artırma, maliyetleri düşürme, ölçek yaratma ve ARGE konularında gelişme yaratması gerekiyor.”

Finansman, dönüşüm sürecinin en önemli ayaklarından biri

“Finansman, yenilenebilir enerji dönüşüm sürecinin en önemli ayaklarından biri. Bu sadece ülkemiz değil, tüm dünya için böyle. Özellikle batıda, bu konuda geliştirilmiş çok sayıda finansman aracının ve fonun olduğunu gözlemliyoruz. Özellikle evsel santraller için ‘mortgage’ benzeri uzun vadeli finansman seçeneği, yine PPA (Power Purchase Agreement) olarak isimlendirilen Enerji Satınalma Sözleşmeleri, kısaca ESCO olarak adlandırılan Enerji Hizmet Şirketleri, belirli teşvikler sunulan düşük maliyetli yeşil fonlar bunlara verilebilecek örnekler arasında sayılabilir. Bunların dışında da yeni modeller yaratmak mümkün. Karbon ticaret piyasasını da bu kapsamda değerlendirmek mümkün.”

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri