Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

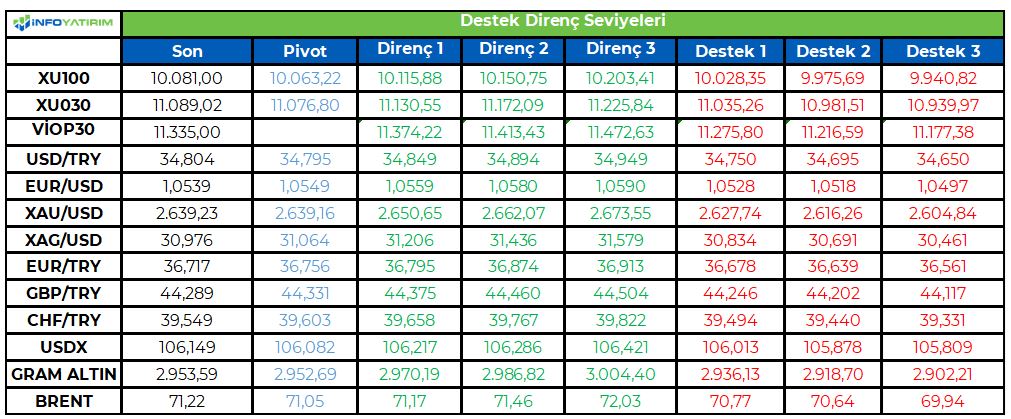

BİST100 endeksi geçtiğimiz haftayı %4,4 oranında yükselişle 10.081 seviyesinin üstünde tamamlarken, Eylül ayından sonra ilk kez 10.000 seviyesini geçmiş oldu.

Geçen hafta yurt içindeki enflasyon verisinin gelmesi sonrasında faiz indirim beklentilerinin Aralık ayında artması ve bankaların 2025 yılında enflasyon muhasebesinden muaf olduğunun açıklanması, endeksi destekledi.

BİST100 endeksinde 9.850 seviyesinin üstünde kaldığı sürece kısa vadeli 10.200 seviyesinin hedef haline geldiğini düşünüyoruz.

BİST100'de TL bazında 10.065 seviyesi pivot, 10.115 - 10.150 - 10.205 seviyeleri direnç, 10.030 - 9.975 - 9.940 seviyeleri destek olarak takip edilecek.

Dolar bazında ise 291,7 - 292,7 - 294,3 seviyeleri direnç, 289,2 - 287,7 - 286,7 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İçeride enflasyon rakamı dışarıda ise ABD istihdam verileri gibi önemli konu başlıklarını geride bırakan piyasalarda yeni haftada özellikle yurt içi konu başlıkları öne çıkacak. Bu çerçevede Asgari Ücret Tespit Komisyonu, 2025'te uygulanacak asgari ücretin belirlenmesi kapsamında ilk toplantısını yarın yapacak. Para ve maliye politikasına olası etkileri nedeniyle süreç piyasalar tarafından da yakından takip edilecektir. Diğer taraftan önceki hafta TBMM Plan ve Bütçe Komisyonu’nda görüşmelerin tamamlanmasının ardından bütçede Genel Kurul süreci başlayacak. Bu kapsamda TBMM Genel Kurulu’nda bugün başlayacak 2025 Yılı Merkezi Yönetim Bütçe Kanunu Teklifi görüşmeleri, kesintisiz 12 gün sürecek ve 20 Aralık'ta sona erecek. Hazine ise Aralık ayı borçlanma programına bugün başlarken hafta boyunca toplamda üç ihale düzenlenecek.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Borsa ‘nın 10250 Buluşması

Borsa endeksi geçen hafta %4.4 yükseliş gösterirken psikolojik seviye olan 10000 seviyesinin üzerinde bir

kapanış sağladı. Bu seviye psikolojik bir direnç olmakla birlikte teknik olarak direnç seviyesi 10250

seviyesinde bulunuyor. Bu noktaya kadar yükselişin olabileceği genel beklentiler içerisinde bulunuyordu.

Özellikle 9500 direncinin geçilmesinin ardından bu olasılık güçlenmişti. Gelecek hafta 10250 direnci

izlenecek, bu seviye geçilirse ve bu seviye üzerine yerleşmeler oluşursa endekste yukarı doğru yeni bir alan

açılabilir. Ancak bu yorum için şimdilik erken.

Cuma günü piyasalar için pek çok pozitif haberin geldiği bir gün oldu. Bankaların enflasyon muhasebesi

uygulamayacağı haberi, Bankalar üzerindeki regülasyonların bir kısmının daha kalkması ve TÜFE’ye

endeksli DIBS ve Kira Sertifikalarındaki iskonto oranının %80’den %30 seviyesine düşürülmesi, Ocak

ayından itibaren açığa satış yasağının kalkacak olması piyasaları pozitif etkiledi. Ayrıca sigorta şirketleri

içinde enflasyon muhasebesi uygulanmayacağı açıklaması yapıldı. Cuma günü endeksin sıçrama ile

açılmasında bu gelişmelerin etkisi oldu.

Suriye Gelişmeleri

Suriye’de 61 yıllık Esad dönemi sona erdi. Bundan sonraki gelişmeler tüm dünya tarafından dikkatle

izlenecek. Yeni rejimin nasıl bir yönetim anlayışı içerisinde olacağı, ülkede etnik gruplara karşı tutumları ve

sınır ülkelerine yönelik nasıl bir devlet anlayışı içerisinde olacağı gelecek dönemin önemli konuları olacak.

Şu an için Suriye’deki gelişmelerin yurtiçi piyasaları etkileyecek bir aşamada olmadığını söylemek mümkün.

Geçen hafta endeks bu gelişmelere rağmen %4.4 yükseldi ve bunun bir göstergesi. Suriye’deki

göçmenlerin ülkelerine dönüşlerinin hızlanması gibi konuların artıları ve eksileri ile irdelenmesi gerekir.

Ancak daha net yorumlar yapabilmek için gelişmelerin seyrini görmek gerekecek.

Ancak Suriye’de yeniden inşa faaliyetlerinin başlaması orta uzun vadede Türk Çimento ve Müteahhitlik

şirketleri için yeni alanlar yaratabilir. Bunun etkilerini Borsada şimdiden hissedebiliriz. Bu nedenle XTAST,

XINSA gibi sektör endekslerinde hareketlilikler olabilir.

Borsa BIST100 Endeksi

Borsa endeksi için 10250 önemli olacak. Bu seviyenin geçilmesi ve üzerine yerleşmesi durumunda

endekste eski zirve seviyesi 11250 seviyesi yeni hedef olacaktır. Ancak kısa sürede endeksin yükselmiş

olmasını unutmamak lazım. Şirketlerin 4Ç bilanço beklentileri çok yüksek değil, enflasyon verisi halen

yüksek ve TCMB’nin Aralık toplantısında faiz indirip indirmeyeceği belirli değil, diğer yandan ekonomideki

daralma etkisi halen sürüyor. Bütün bunlara düşünürsek 10250 seviyesine kadar olan rallinin ardından bir

miktar kar satışlarının gelmesi ihtimali olduğunu da unutmamak lazım. Ancak kar satışları gelse bile 9750-

9500 bölgesinin önemli destek olabilir.

Tuncay Turşucu Araştırma ve Danışmanlık A.Ş.

[email protected]

www.tuncaytursucu.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Geride bıraktığımız haftada yurt içinde enflasyon verisi ön plana çıkarken küresel piyasalarda ise Euro Bölgesi’nde büyüme ve ABD’de tarım dışı istihdam ile Fed Başkanı Jerome Powell’ın konuşması takip edildi.

Euro Bölgesi ekonomisi, yılın üçüncü çeyreğinde önceki çeyreğe göre %0,4 ve geçen yılın aynı dönemine göre %0,9 büyüdü. Fed Başkanı Jerome Powell, Çarşamba günü gerçekleştirdiği konuşmada ABD ekonomisinin oldukça iyi durumda olduğunu belirtirken faizler konusunda çok hızlı hareket ettiklerini, işsizlik oranının hala düşük seviyelerde olduğunu, enflasyonun %2'lik hedefe inmese de bu konuda ilerleme kaydettiklerini ve Eylül ayındaki faiz indiriminin istihdam piyasasını desteklemek konusunda güçlü bir sinyal olduğunu dile getirdi. Powell, Trump yönetiminde Fed'in bağımsızlığına dair bir endişesi olmadığını ifade ederek gölge bir Fed Başkanı atanmasının masada olduğunu kesinlikle düşünmediğini belirtti. ABD'de tarım dışı istihdam, Kasım ayında beklentilerin üstünde 227 bin arttı. Beklenti 220 bin artış olması yönündeydi. Ekim ayı için 12 bin olarak açıklanan artış da 36 bine revize edildi. İşsizlik oranı 0,1 puan artarak %4,2 oldu. Ortalama saatlik kazançlar, aylık %0,4 ve yıllık %4 artış gösterdi. Küresel piyasalarda hafta genelinde karışık bir seyir izlendi.

Türkiye’de tüketici fiyat endeksi, Kasım ayında beklentilerin üstünde aylık %2,24 arttı. Ekim ayında %48,58 olan yıllık enflasyon, Kasım ayında %47,09’a geriledi. Yıllık çekirdek enflasyon da %47,13 oldu. Yurt içi üretici fiyat endeksi (Yİ-ÜFE), Kasım ayında aylık %0,66 ve yıllık %29,47 artış gösterdi. Haftaya negatif başlamasına rağmen hafta genelinde alıcılı bir seyir izleyerek 10.000 sınırını aşan BİST100 Endeksi, %4,44 kazançla 10.081 puandan haftayı tamamladı. 34,69’lu seviyelerden haftaya başlayan Dolar/TL, 34,80 sınırını aşarken Euro/TL 37 sınırının üzerine yükseldi.

Yurt dışı yerleşik yatırımcılar, 22-29 Kasım haftasında reel olarak (fiyat ve kur etkisinden arındırılmış) 280,0 milyon dolar hisse senedi, 610,2 milyon dolar Devlet İç Borçlanma Senedi (DİBS-Kesin Alım) ve 16,4 milyon dolar Özel Sektör Tahvil alımı gerçekleştirdi. Aynı haftada yurt içinde yerleşik gerçek kişilerin döviz 1.003 milyon dolar azalarak 104.219 milyon dolara gerilerken, tüzel kişilerin döviz mevduatı 492 milyon dolar artarak 61.517 milyon dolara yükseldi. Kur korumalı mevduat (KKM) hesapları 882 milyon dolar azalarak 34.855 milyon dolar (1.198 milyar TL) olarak gerçekleşti. Türkiye’nin dolar bazlı 5 yıl vadeli CDS oranı 250 sınırın altına indi.

Uzun Vadede Ne Bekliyoruz…

TCMB, 2024 yılının ilk toplantısında politika faizini 250 baz puan artırarak %45,00 seviyesine yükseltirken, 22 Şubat tarihli toplantısında politika faizini değiştirmeyerek %45,00 seviyesinde sabit bıraktı. Merkez Bankası, 21 Mart tarihli toplantısında politika faizini 500 baz puan artırarak %50 seviyesine yükseltti. TCMB, 25 Nisan, 23 Mayıs, 27 Haziran, 23 Temmuz, 20 Ağustos,19 Eylül ve 17 Ekim tarihli toplantılarında ise politika faizini değiştirmeyerek %50 seviyesinde sabit bıraktı.

Kasım ayında %2,24 artan TÜFE’nin Kasım 2024 tarihli TCMB piyasa katılımcıları anketine göre; Aralık ayında %1,67, 2024 yılı sonunda %44,81, 12 ay sonrasında %27,20 ve 2025 yılı sonunda %26,22 artması beklenmektedir. Yine aynı ankette Dolar/TL’nin 2024 sonunda 35,72 ve 12 ay sonrasında ise 42,75 olması öngörülmektedir. Cari dengenin 2024 sonunda 14,1 milyar dolar, 2025 yılında ise 19,8 milyar dolar açık vermesi beklenmektedir. GSYH büyümesinin 2024 ve 2025’te sırasıyla %3,1 ve %3,2 olacağı öngörülmektedir. TCMB haftalık repo faizinin 3 ay sonrasında %45,38 ve 12 ay sonrasında ise %30,84 olması beklenmektedir.

Raporun devamı ve detaylı analizler için tıklayınız.

https://www.bmd.com.tr/application/files/5217/3349/7915/Haftalik_Bulten_06.12.2024.pdf

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Beklenti üstü gelen tarım dışı istihdam verisinden sonra endekslerde Nasdaq pozitif ayrışırken S&P500 ve Dow Jones endeksleri yatay bir kapanış gerçekleştirdi. 220 bin beklenen tarım dışı istihdam verisi 227 bin gelirken geçen ay 12 bin olarak açıklanan veri ise 36 bin olarak yukarı revize edildi. İşsizlik oranı ise %4.2 olarak açıklandı. Piyasa beklentisi %4.1 olarak açıklanması yönünde idi. Saatlik kazançlar ise %0.3 beklenirken %0.4 olarak açıklandı. Son gelen rakamlardan sonra CME FedWatch’a göre Aralık ayı faiz indirim olasılığı %85 seviyelerine çıkmış durumda.

Dow Jones %0.28 değer kaybederken S&P 500 %0.25 ve Nasdaq %0.81 değer kazanarak günü tamamladı. S&P 500 endeksinde isteğe bağlı tüketim %2.39, iletişim %1.38 değer kazanırken enerji %1.56, altyapı %1.19 ve sağlık %0.55 değer kaybederek günü tamamladı. Geri kalan sektörlerde yatay bir seyir hakim oldu. Dow Jones endeksinde ise isteğe bağlı tüketim %1.09 değer kazanırken sağlık %2.87, enerji %2.57 ve temel tüketim %0.66 değer kaybetti. S&P 500 6100 seviyelerini gün içi test etse de o bölgede kalıcılık sağlayamadı ve seans sonunda doğru satışlar geldi. Nasdaq endeksi ise tarihi zirve yenileyerek günü tamamladı. Özellikle büyük şirketlerden Meta %2.44, Amazon %2.94 ve Tesla %5.34 değer kazanarak günü tamamladı. Nvidia ise %1.81 değer kaybederek negatif ayrıştı. Kurumsal gelişmelerde UnitedHealth CEO’su Brian Thompson’ın New York’ta vurulmasının ardından %5.07 düştü. Diğer sağlık sigortası şirketlerini de negatif etkileyen bir gelişme oldu. Lululemon şirketi beklentileri aşan bilanço açıklaması ise birlikte %15.89 yükseldi.

Avrupa endekslerinde Euro Stoxx 50 %0.53, CAC 40 %1.31 ve DAX endeksi %0.13 değer kazanarak tamamladı. FTSE 100 endeksi ise %0.49 değer kaybederek negatif ayrıştı. Sektörlerde Euro Stoxx 50 endeksinde isteğe bağlı tüketim %2.25 değer kazanarak pozitif ayrışırken diğer sektörler de değer kazanarak günü tamamladı. FTSE 100 endeksinde IT %0.80, iletişim %0.36 ve sağlık %0.39 değer kazanırken altyapı %1.66, temel tüketim %0.73 ve finans %0.58 değer kaybederek günü tamamladı. Kurumsal gelişmelerde AstraZeneca, ABD Gıda ve İlaç Dairesi’nin (FDA), kas istilacı mesane kanserini tedavi etmek için Imfinzi’ye yönelik ek biyolojik lisans başvurusunu öncelikli inceleme kapsamına aldığını duyurdu. Şirket hisseleri %0.34 değer kazanarak günü tamamladı.

Pazartesi günü NY Fed 1 yıllık enflasyon beklentileri takip edilecek.

Emtia & FX Vadeli Kontratları (Futures)

ABD tarafında gün içinde tarım dışı istihdam verisi piyasalarca beklenirken 227 bin olarak açıklanarak beklentinin üzerinde gerçekleşti. İşsizlik verisi piyasalarca takip edilen diğer önemli veri olurken %4,2 olarak gerçekleşerek beklentinin üzerinde açıklandı. Yılın son toplantısında 25 baz puanlık faiz indirimi %85 olarak fiyatlanmaktayken Dolar Endeksi dünkü kayıplarını sınırlı olarak geri alırken 106 seviyesine geri geldi. Günlük bazda pozitif tarafta kalan Dolar Endeksi %0,26’lık değer kazandı. 105,97 seviyesi 20 g.h.o destek seviyesi olarak izlenebilir. Yukarı yönlü hareketliliğin oluşması halinde ise 106,12 seviyesi önceki hareketliliklere bağlı olarak direnç işlevi görebilir. EURUSD paritesi ise 1,056 seviyesinde işlem görürken günü 0,23%’lük değer kaybıyla kapattı. USD karşısında bugün JPY hariç bütün gelişmiş ülke para birimleri değer kaybederken en fazla değer kayıpları %1,12 ile Norveç Kronu ve %0,99 ile Avustralya Doları’nda izlendi.

Ons Altın %0,09 oranında değer kazancıyla 2634$ seviyesinden işlem görmekte. 2630$ seviyesi önceki hareketliliklere bağlı olarak destek işlevi görebilir. 2638$ seviyesi ise 50 g.h.o olarak direnç seviyesi niteliğinde takip edilebilir. Ons Gümüş tarafı ise %1,01 oranında değer kaybı ile 30,98$ seviyesinde yer alıyor. Petrol tarafında ise WTI Şubat vadeli kontratında %1,65 oranında günlük düşüş ile 67,17$ seviyesinden işlem geçmekte. Brent petrol Şubat vadeli kontratı ise %1,43 oranında günlük düşüş ile 71,06$ seviyesinden işlem görmekte.

Eurotahvil Piyasaları

ABD tahvil piyasasında genel olarak alıcılı ortam izlenen ABD tahvil piyasasında 2 yıllık getirilerde yaklaşık 4,8 bps’lik düşüş gözlemlenirken 5 yıllık tahvil getirilerinde 4,6 bps’lik düşüş izlendi. 10 yıllık tahvillerde de 2,9’bps’lik düşüş izlendi. Avrupa tarafında da genel olarak alıcılı seyir hakimken yurtiçinde de eurotahvil piyasası genel olarak alıcılı olarak izlenmekte. Kısa ve uzun vadeli kıymetlerde alıcılı ortam daha belirgindi. CDS risk primi 2020’den beri ilk kez 250 seviyesinin altına gelirken 246 seviyesinden takip edilmekte.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/12/07/uluslararasi-piyasalar-kapanis-raporu-06-12-2024-2/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İstanbul Hububat Bakliyat Yağlı Tohumlar ve Mamulleri İhracatçıları Birliği'nin (İHBİR) Ocak-Kasım ihracatı geçen yılın aynı dönemine göre yüzde 8,8 artışla 3,3 milyar dolara çıkarken, hububat sektörünün Türkiye geneli on bir aylık ihracatı ise 10 milyar 787 milyon dolar oldu. Kasım ayında, hububat sektörünün en çok ihracat gerçekleştirdiği ilk üç ülke sırasıyla Irak, Cezayir ve ABD olurken, İHBİR'de ise ilk üç sırayı ABD, Irak ve Birleşik Krallık aldı. Türkiye genelinde Kasım ayında ihracat gerçekleştirilen ilk üç ülke Irak, Birleşik Devletler ve Almanya olurken, İHBİR'de ise ilk üç sırayı Almanya, Birleşik Devletler ve Irak aldı. İHBİR Yönetim Kurulu Başkanı Kazım Taycı, Marmara Bölgesi’nin işlenmiş tarım ürünleri üretimindeki uzmanlığının, uluslararası pazarlarda büyük bir fark yarattığını belirtti.

İstanbul Hububat Bakliyat Yağlı Tohumlar ve Mamulleri İhracatçıları Birliği (İHBİR), hububat sektörünün Kasım ayı ve Ocak-Kasım dönemi ihracat rakamlarını açıkladı. Hububat, Bakliyat, Yağlı Tohumlar ve Mamulleri sektörünün 2024 yılı Türkiye geneli kasım ayı ihracatı, geçen yılın aynı dönemine göre yüzde 8,6 düşüşle 1 milyar 164 milyon dolar olarak gerçekleşti. Kasım ayında İHBİR'in ihracatı da yüzde 1,4 artışla 330 milyon dolar oldu. Ocak-Kasım dönemi Türkiye geneli hububat sektörü ihracatı ise geçen yılın aynı dönemine göre yüzde 3,75 düşüşle 10 milyar 787 milyon dolar olarak gerçekleşti. İHBİR'in on bir aylık ihracatı ise geçen yılın aynı dönemine göre yüzde 8,8 artışla 3,3 milyar dolara çıktı.

İHRACATTA IRAK BAŞI ÇEKİYOR

Kasım ayında Türkiye genelinde en fazla ihracat gerçekleştirilen ilk üç ülke sırasıyla Irak, ABD ve Almanya olurken; on bir aylık periyotta ise en çok ihracat yapılan ülkeler Irak, Birleşik Devletler ve Suriye olarak sıralandı. İHBİR'in ihracatında Kasım ayında Almanya, Birleşik Devletler ve Irak ilk üçte yer alırken, son bir yılda ise Birleşik Devletler, Irak ve Birleşik Krallık öne çıktı. Ürün gruplarına bakıldığında ise Türkiye geneli Kasım ayında en fazla ihracat pastacılık ürünlerinde olurken, onu diğer gıda müstahzarları ve kakaolu mamuller takip etti. İHBİR'in ihracatında ise ilk sırayı diğer gıda müstahzarları aldı. Kakaolu mamuller ile Şeker ve şeker mamulleri sırasıyla ikinci ve üçüncü oldu.

Açıklanan rakamları değerlendiren İstanbul Hububat Bakliyat Yağlı Tohumlar ve Mamulleri İhracatçıları Birliği (İHBİR) Yönetim Kurulu Başkanı Kazım Taycı, İHBİR’in ihracattaki başarısının işlenmiş tarım ürünlerine dayalı bir ihracat stratejisine bağlı olduğunu vurguladı. Taycı, “Güneydoğu, Akdeniz, İç Anadolu gibi bölgeler daha çok un, nohut, mercimek gibi direkt tarım ürünleri ihraç ederken, Marmara Bölgesi olarak biz, işlenmiş tarım ürünlerine odaklanıyoruz. Bu ürünler, sanayide farklı proseslerden geçerek daha katma değerli hale getiriliyor. Ayrıca dünya pazarlarında müşteri isteklerine uygun ambalaj, tat ve tasarımlar geliştirme kabiliyetimiz, ihracatımızı geniş bir pazara yaymamızı sağlıyor.” dedi.

ABD PAZARI ÖNCELİKLİ HEDEF

2023-2024 döneminde ABD pazarında yaklaşık yüzde 25’lik büyüme yakalandığını belirten Taycı, ABD’nin genel gıda tüketimi açısından önemini şu sözlerle dile getirdi:

“ABD’nin 330 milyonluk nüfusu, gıda tüketim kapasitesiyle diğer dünya nüfuslarından çok daha büyük. Bu nedenle firmalarımızı bu pazara daha fazla yönlendirmeye ve yeni müşterilerle iş birlikleri kurmaya devam ediyoruz.”

SEKTÖRÜN KARŞILAŞTIĞI ZORLUKLAR

Başkan Taycı, İHBİR üyelerinin 2024 yılında ihracatta karşılaştığı üç ana soruna dikkat çekerek; ihracatçıların artan maliyetlere rağmen döviz kurlarındaki artışın yetersiz kalmasından dolayı rekabet etmekte zorlandığını, yüksek finansman maliyetleri nedeniyle işletme sermayesi ve yatırım hamlelerini ertelemek zorunda kaldığını ve özellikle mavi yakalı çalışan bulmakta yaşanan zorlukların üretim kapasitesini sınırladığını vurguladı.

ÇEŞİTLİLİK İLE GÜÇLENEN İHRACAT

Taycı, ihracatçıların yıl boyunca yurt içi ve yurt dışında gerçekleştirdiği yoğun faaliyetlere dikkat çekerek, “2024 yılında toplamda 6 fuara katılım sağladık. Ayrıca hedef pazarlardan satın alma heyetleri getirerek iş birliklerimizi artırdık. Ürün numunelerimizle dünyayı dolaşmaya devam ediyoruz” dedi.

İHBİR’in işlenmiş ürünlerle oluşturduğu geniş pazar ağı, herhangi bir pazarda oluşabilecek olumsuzluk durumlarında alternatif pazarlara yönelme kabiliyeti sağlıyor. Taycı, bu stratejinin İHBİR’i sektörde lider bir konuma getirdiğini ifade etti.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri