Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

ABD seçim sonuçları geçtiğimiz hafta hızla fiyatlandı. Anketler yön gösteremiyorlardı o yüzden kazanan isim netleşince volatil bir fiyatlama oldu. Dikkat çeken diğer husus sonucun hemen netleşmesi oldu. Adaylar arasındaki farkın belirgin olması olası tartışmaları, itirazları, yeniden sayımları engelledi, belirsizliğe mahal vermedi.

Piyasa sonucu hızla aldı, hızla fiyatladı. Şimdi ise geçtiğimiz hafta görülen seviyelerden geri çekilmeler, biraz dengelenme görebiliriz. Geçtiğimiz hafta varlıklar farklı tepkiler verdiği için dengelenme (düzeltme) de farklı oluyor. Örneğin ABD hisseleri, tahvil faizleri, Dolar Endeksi, altın-gümüş seçim öncesi senkron değildi, seçim sonucuna da senkron yanıt vermediler. Bitcoin ise, yeni bir fiyatlama dinamiği ile karşı karşıya olduğu, yeni yönetimin ‘sanal paralar’ lehine politika izleyeceği beklentileri ile olumlu ayrışıyor.

Bir piyasanın ABD seçim sonucuna ilk tepkisini verdiğini düşünüyoruz. Bundan sonrası ‘makro verileri bağlı’ klasikleşen cevabına bir de ‘Trump faktörü’ eklendi. 20 Ocak 2025’de göreve başlayacak Trump, yaklaşık 70 günlük süreçte yapacağı açıklamalar ile gündemi etkileyebilir. İlk döneminde Twitter’ı (artık X) iletişim aracı olarak kullanıyordu. Bu sefer de sosyal medyayı etkin kullanabilir.

Piyasa Trump’ın vaatlerini fiyatladı (içeride vergi düşecek, ithalat vergileri artacak, ekonomi canlanacak, Orta Doğu ve Ukrayna’da tansiyon düşecek…). Şimdi ise vaatlerin ne oranda, hangi zamanda pratiğe dönüşeceğine bağlı olarak fiyatlama oluşabilir.

Bu hafta ABD TÜFE ve ÜFE, perakende satışlar, sanayi üretimi; AB büyüme; Almanya TÜ.FE, ZEW öne çıkan veriler. Ayrıca merkez bankaları yetkilerinin konuşmaları trafiği de takip edilecek. Perşembe saat 23:00’de FED-Powell’ın bir konuşması olacak. ABD’de manşet enflasyon son aylarda yatay seyir izliyor ve hedefin (2,0%) biraz üzerinde (2,4%) bulunuyor. Çekirdek ise yüzde 3,3 seviyesinde dikkat çekiyor. FED ise enflasyonun hedefe ineceğine dair kanaatini koruyor ve yönlendirmesini bu şekilde yapmayı sürdürüyor. Beklenti altı sonuç, piyasayı rahatlatabilir. Yüksek sonuç ise baskı oluşturabilir. Fiyatlamada negatif taraf daha güçlü olabilir, piyasanın tepkisi asimetri içerebilir.

Kısaca piyasa ABD seçim sonucunu fiyatladı; yeni hafta dengelenme ile başlıyor, makro veriler fiyatlanacak, Trump takip edilecek. Ama daha çok Trump belirleyici olabilir.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri 0,1-0,3 arası pozitif. Asya piyasalarında Çin %2,1 civarında, Japonya %0,1 civarında eksi, Hong Kong %1,0 civarında artı. ABD 10 yıllık tahvil faizi %4,31, Dolar Endeksi 105,1, ons altın 2.670 Usd civarında işlem görüyor.

İç tarafta, TCMB enflasyon tahminlerini yukarı çekti. Enflasyon beklentileri-atalet, gıda fiyatları yükselişin ana sebepleri oldu. 2024 yıl sonu tahmini 6 puan artırıldı, 44% oldu. 2025 tahmini ise 7 puan artışla 21% olarak güncellendi. Piyasa ise bugünün koşullarında ‘daha gerçekçi’ tanımlanan yeni hedeflere sınırlı olumlu reaksiyon verdi.

Hazine bu hafta Kasım ayı borçlanma programını tamamlayacak. Bugün 2 yıl vadeli sabit ve 6 yıl vadeli değişken faizli tahvil ihraçları yapılacak.

Usd/TL:

Trump’ın seçilmesi ilk etapta fiyatlandı. Şimdi ise Trump’ın aksiyonları fiyatlanma dönemindeyiz. Trump yeni açıklamada bulunursa, yapacaklarına dair sinyal verirse piyasa o vakit tekrar hareketlenebilir. Şu aşamada bir anlamda geçtiğimiz haftanın dengelenmesini görebiliriz.

Bu hafta makro veri trafiğinde ABD TÜFE-ÜFE ve perakende satışlar, sanayi üretimi dikkat çekiyor.

Teknik olarak 103 seviyesini taban yapmaya çalışan Dolar Endeksi’nin (DXY) mevcut fiyatlama dinamikleri ile 103 -105,5 bant aralığında kalmasını bekliyoruz.

İç tarafta, TCMB enflasyon tahminlerini yukarı çekti. 2024 yıl sonu tahmini 6 puan artırıldı, 44% oldu. 2025 tahmini ise 7 puan artışla 21% olarak güncellendi.

Artışta enflasyon ana eğilimi-atalet ve gıda fiyatları en çok pay alanlar oldu.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 34,36 civarında işlem görüyor. Aşağıda 34,00 ve 33,50; yukarıda 34,50 ve 35,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

TCMB, enflasyon ana eğilimi-atalet ve gıda fiyatlarından ötürü enflasyon tahminlerini yukarı çekti. 2024 yıl sonu tahmini 6 puan artırıldı, 44% oldu. 2025 tahmini ise 7 puan artışla 21% olarak güncellendi.

Revize sonrası piyasa tahminleri daha gerçekçi olarak algıladı ve olumlu reaksiyon verdi. Tahvil faizleri sınırlı düşüş kaydetti.

Hazine bu hafta Kasım ayı borçlanma programını tamamlayacak. Bugün 2 yıl ve 6 yıl vadeli tahvil ihraçları yapılacak.

Ana resimde tahviller getiri potansiyeli taşımayı sürdürüyorlar. Ancak enflasyon direnç gösterdikçe TCMB faiz düşüşü öteleniyor. Bundan ötürü tahvil faizlerindeki düşüş de öteleniyor.

Globalde, Trump sonrası tahvil ABD tahvil faizleri yükseliş dengeleniyor. Faizler neredeyse 5 Kasım öncesi seviyeye geri geldi. Bundan sonrası Trump’ın tutumuna bağlı.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 30 baz puan düşüş ile %42,87 ve 75 baz puan düşüş ile %29,88, seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Tepki alımlarının direnç noktası olarak 9,400 seviyesini yakından izlemeyi sürdürüyoruz... Endekste kısa vadeli düşüş trendi içerisindeki aşağı hareketin, 8,566 seviyesi üzerinde oluşturduğu tepki yükselişinin devam ettiğini gözlemliyoruz. Cuma gününü % 2,67 oranında değer artışıyla 9,185 puandan tamamlayan BIST 100 Endeksi'nde, oluşan tepki alımlarını olası bir kısa vadeli taban oluşumu açısından olumlu olarak değerlendiriyoruz. Yukarı hareketini sürdürme çabasıyla güne başlayacak olan piyasada, seans içi geri çekilmelerde 9,050 seviyesini ilk önemli destek olarak izliyoruz. Bu destek üzerinde oluşan tepki denemelerinde ise 9,000 seviyesi ilk önemli direnç konumunu sürdürecektir. Endeksin tepki ataklarında güç kazanabilmesi için 9,000 direncinin aşılması gerekiyor. Bu durumda 9,400 seviyesinden geçen kanal direncini hedefleyecek yukarı eğilim oluşabilir. Yeni bir yükseliş trendinin başlayabilmesi için 9,400 direncini aşması gereken piyasada, geri çekilmelerde 8,500/8,650 ana destek bölgesi üzerinde yukarı eğilim etkisini sürdürecektir.

Eur/Usd:

Piyasa seçimden önce yapamadığını seçim ertesinde yaptı. Anketler net değildi, seçimin ilk sonuçları ortaya çıkınca hızlıca ilk fiyatlama yapıldı. Şimdi ise dengelenme içindeyiz. Piyasa dengelenme görülüyor ama bir yandan da gözler Trump’ta. Yeni döneme ilişkin vereceği sinyal (bir açıklama, bir X paylaşımı) hareket yaratabilir. Daha önemlisi yeni döneme ait genel çerçevenin ortaya çıkması. Trump’ın göreve başlama tarihinin 20 Ocak 2025 olduğunu belirtelim.

FED patikasından ayrılmadı. Mevcut durumun sürüp sürmeyeceği yine makro verilere bağlı. ‘Trump faktörü’ de politikanın diğer girdisi olabilir. Bu ise Trump’ın politikalarına ortaya koyması ile mümkün olabilir.

Bu hafta, ABD TÜFE, ÜFE, perakende satışlar, sanayi üretimi; AB büyüme; Almanya TÜ.FE, ZEW öne çıkan veriler. Ayrıca merkez bankaları yetkilerinin konuşmaları trafiği de var. Perşembe saat 23:00’de Powell’ın bir konuşması olacak.

Dolar Endeksi Eylül 2022’den gelen alçalan trend çizgisinin üstüne çıkmış durumda. 105,5 seviyesindeki direncini aşamadı. Ara yükselişte soluklanma görüyoruz. 101-105,5 sınırları içinde 104,2 ve 103 destek seviyeleri.

Bu sabah 1,072 seviyesindeki paritede 1,071 ve 1,065 seviyeleri gün içi destek; 1,081 ve 1,087 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün parite yatay seyir izleyebilir.

Gbp/Usd:

İngiltere Merkez Bankası’nın (BOE) faiz indirim kararı sonrası gözler işsizlik, sanayi üretimi, büyüme verilerinde. BOE’den Pill, Mann ve Başkan Bailey’nin konuşmaları takip edilecek. Paritenin diğer yakasında ise bir daha yoğun veri ve açıklama trafiği bulunuyor. Bunların dışında Trump faktörü de izleniyor.

Dolar Endeksi Eylül 2022’den gelen alçalan trend çizgisinin üstüne çıkmış durumda. 105,5 seviyesindeki direncini aşamadı. Ara yükselişte soluklanma görüyoruz. 101-105,5 sınırları içinde 104,2 ve 103 destek seviyeleri.

Bu sabah 1,292 seviyesinde bulunan paritede 1,287 ve 1,282 seviyeleri gün içi destek; 1,296 ve 1,302 seviyeleri gün içi direnç seviyeleri olarak izlenebilir Bugün parite yatay seyir izleyebilir.

Altın:

Altın, zayıf 2 haftayı geride bıraktı. Yeni hafta da benzer şekilde geçebilir. Zira fiyatlama dinamiği değişti.

Zayıflığın arkasında ekonomik ve siyasi gerekçeler bulunuyor. Süreci tetikleyen ise Trump. ABD ekonomisinin hızlanabileceği, enflasyonda düşüş değil artış bile görülebileceği, Doların değerlenmesi, ABD tahvil faizlerinin yükselmesi gibi sebepler altın aleyhine hava yaratıyor. Siyasi olarak ise ‘jeopolitik tansiyon düşebilir’ görüşü öne çıkıyor ve güvenli liman ihtiyacı azalabilir sonucunu doğuruyor.

Piyasa hızlı şekilde ABD seçim sonucu fiyatlamasını yaptı. Fiyatlamanın, makro verilere ve Trump’ın açıklamalarına odaklı ilerleyeceğini düşünüyoruz. Bu hafta ABD enflasyon verileri etkili olabilir.

Teknik olarak ilk etapta 2.650 Usd civarından destek bulabilir. 2.620-2.650 Usd aralığı ise tutunma aralığı olabilir. Ana resimde yön yukarı olmakla birlikte momentumda azalma dikkat çekiyor.

Bu sabah 2.670 Usd seviyesindeki ons altında 2.637 ve 2.610 Usd seviyeleri gün içi destek, 2.700 ve 2.730 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün sınırlı negatif seyir bekliyoruz.

Eurobond:

ABD 10 yıllık tahvil faizi 6 Kasım’da 4,50% (direnç) seviyesine kadar yükseldi. Cuma günü ise yüzde 4,27 seviyesine kadar indi. Yani ABD seçim sonuçlarının ilk etkileri sindirildi diyebiliriz. Bundan sonrası yine makro verilere, farklı olarak ise Trump’a bağlı. Bu hafta ABD enflasyon verilerini takip edeceğiz.

İç tarafta, TCMB enflasyon tahminlerini yukarı revize etti. Piyasa daha gerçekçi olarak algıladı ve olumlu reaksiyon verdi. Dışarı ise Trump’ın zaferi sindiriliyor, tahvil faizleri seçim öncesi seviyelere hemen hemen geri döndü. Bundan sonra veriler ve Trump yönü tayin edebilir.

Türkiye 5 yıllık CDS 259 ile günü tamamladı. Eurobondlar pozitif hareket etti. Birim fiyatlar, kısalarda 0 ile +1 cent; orta vadelilerde +21 ile +39 cent; uzunlarda +38 ile +49 cent değişim oldu. Faizler ise sırasıyla 4,61%, 6,74% ve 7,78% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Seçimler sonrasında yakaladığı iyimserliği korumayı başaran ABD endeksleri arka arkaya dört işlem gününü artıda kapattığı haftayı %4,5’in üzerinde kazanımlarla noktaladı. Dow Jones’un 44.000 puanın, S&P 500 endeksinin 6.000 puanın üzerini test etmesi ise haftayı daha da dikkat çekici hale getirdi. Bloomberg’de S&P 500 için ortalama hedef değerin 6400 puan olduğunu düşünürsek getiri potansiyelinin %7’nin de altına gerilediğini görüyoruz. Daralan bu getiri potansiyeli endeksin güçlü bir trend doğrultusunda hareket ettiğini net şekilde teyit ediyor. Ancak tarihsel olarak baktığımızda mevcut durumda olduğu gibi endeksin getiri potansiyelinin %8,5’e işaret eden -1 standart sapmanın altına indiği dönemlerde düzeltmelere daha açık hale geldiğini görüyoruz. Bu riskin hafiflemesi için önümüzdeki süre zarfında beklentilerde yukarı yönlü revizyonların devam etmesinin önemli olduğunun altını çizmek gerekir. Diğer taraftan S&P 500’de 6000 puanın aşılması durumunda bunun daha fazla yatırımcı ilgisi çekebileceğini de unutmamak gerekir. Tahvil bono piyasasının Veterans Day nedeniyle kapalı olduğu bugün ise piyasalara yön verebilecek önemde bir makroekonomik veri de bulunmuyor. Dolayısıyla varlık fiyatlarının gün içinde kazanacakları momentum doğrultusunda yön bulması beklenebilir.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

.

BİST100 endeksi geçtiğimiz haftayı %3'ün üstünde değer kazancı ile 9.185 seviyesinden tamamladı. Böylelikle endeks 31 Ekim'den sonra ilk kez 9.000 seviyesini görmüş oldu.

ABD'de seçim belirsizliğinin sona ermesi, TCMB'nin 2024, 2025 ve 2026 yılı yıl sonu enflasyon tahminini yukarı yönlü revize ederek, revize hallerin piyasa beklentileri ile daha çok uyumlu olması ve Cumhurbaşkanı Erdoğan'ın açıklamaları haftalık bazda endekse katalist etki yarattı.

Endekse gelen son günlerdeki alım ile 200 g HO'ya yaklaşılması sonrasında yukarı yönlü sinyaller kısa vadeli artmış gözüküyor. Endekste 5 g HO 8.919, 22 g HO 9.8.933, 60 g HO 9.440, 200 g HO 9.348 seviyesinden geçiyor.

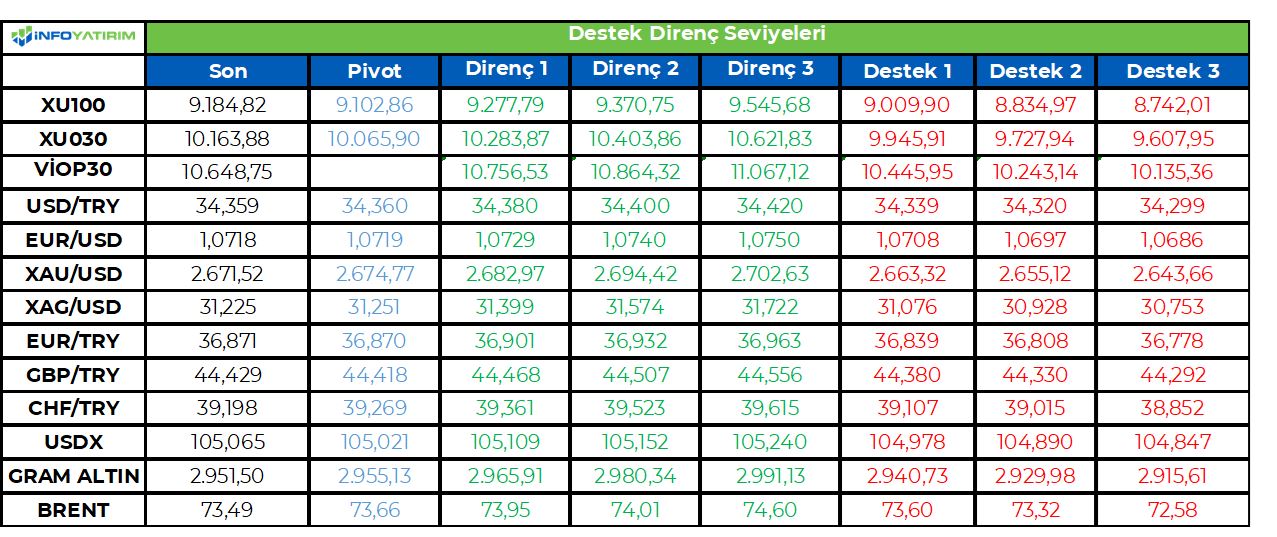

BİST100 endeksinde TL bazında 9.100 seviyesini pivot, 9.275 - 9.370 - 9.545 seviyelerini direnç, 9.010 - 8.835 - 8.745 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 271,5 - 274,2 - 279,3 seviyeleri direnç, 263,6 - 258,5 - 255,8 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yurt dışında ABD başkanlık seçimi ve Fed toplantısı içeride ise Enflasyon Raporu gibi önem derecesi yüksek konu başlıklarını geride bırakan piyasaları yeni haftada daha sakin sayılabilecek bir gündem bekliyor. Haftaya başlarken ABD’de Veterans Day nedeniyle tahvil bono piyasaları kapalı olacak. Hisse senetleri ise işlem görmeye devam edecek. Ancak piyasaların seyrini şekillendiren önemli bir göstergeden mahrum olunması veri akışının da çok sınırlı olduğu günde hareketliliği limitleyebilir. Haftanın en önemli konu başlığını ise ABD’de Çarşamba günü açıklanacak olan TÜFE rakamı oluşturuyor. Veriye dair beklentilerin çok iyimser olduğunu söylemek güç. Öyle ki Ekim ayında manşet TÜFE’nin %2,4’ten %2,6’ya yükselmesi beklenirken çekirdek rakamın ise %3,3’te sabit kalacağı tahmin ediliyor. Fed’in Aralık ayında faiz indirimlerine devam etmesi beklendiği için veriler para politikasına dair beklentileri muhtemelen anlamlı şekilde değiştirmeyecektir. Ancak bu tablo halihazırda göreceli yüksek seviyelerde seyreden faizlerde aşağı yönlü hareket alanını limitleyerek risk iştahını daraltabilir. Bu nedenle verinin sorunsuz atlatılmasının risk iştahı adına önemli olduğunu söyleyebiliriz. Kaldı ki Fed’in de Aralık ayının ardından beklemeye geçebileceğine dair tahminler olduğunu da hatırlatmak gerekir. İçeride ise bugün işsizlik oranı ve sanayi üretimi gibi rakamları takip edeceğiz. Ancak verilerin piyasalara yön verme potansiyeli düşük görünüyor. Yarın ise cari işlemler dengesi açıklanacak.

TL: Merkez Bankası Cuma günü yayımladığı yılın son Enflasyon Raporu’nda TÜFE’nin %70 olasılıkla, 2024 yılı sonunda orta noktası %44 olmak üzere, %42 ile %46 aralığında; 2025 yılı sonunda orta noktası %21 olmak üzere %16 ile %26 aralığında; 2026 yılı sonunda orta noktası %12 olmak üzere %6 ile %18 aralığında gerçekleşeceğini öngördü. Enflasyonun orta vadede ise %5 seviyesinde istikrar kazanacağı tahmini korundu. Raporda 2024 yıl sonu enflasyon tahmininin %44 olarak güncellenmesinde Eylül ve Ekim aylarına ilişkin enflasyon gerçekleşmeleri sonrası tahmin sapması ile ana eğilim ve beklentilerdeki iyileşmenin öngörülenden sınırlı olmasının etkili olduğu belirtildi. Hatırlanacağı gibi Eylül ayında açıklanan OVP’de enflasyon tahmini 2024 yılı için %41,5, 2025 yılı içinse %17,5 olarak belirlenmişti. Dolayısıyla TCMB’nin tahminleri OVP’deki rakamları geride bırakmış oldu. Politika faizinin seviyesi konusunda veri odaklı ilerlediklerine dikkat çeken TCMB Başkanı Karahan, faiz indiriminin ne zaman olacağını söylemenin zor olduğunu ifade etti. Karahan ayrıca %38'lik rakama 3 aylık bir gecikme ile Mart ayında ulaşılacağını belirtti.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

TCMB Başkanı, enflasyon ana eğiliminin projeksiyonlarının üzerinde

kaldığını belirtiyor. Revize edilen tahminler, aynı zamanda yakın dönemde

açıklanan Orta Vadeli Program (OVP) projeksiyonları olan %41,5, %17,5 ve

%9,7 değerlerinin de üzerinde kalıyor. Bununla beraber, bu revizyonlar bizim

açımızdan sürpriz olmadığını belirtelim. Ekim itibariyle 10-aylık kümülatif

enflasyon zaten %40 seviyesine ulaşmış olduğundan, 2024 yıl sonu için OVP

projeksiyonunun da tutturulması neredeyse olanaksız hale gelmişti. Ekim ayı

enflasyon değerlendirme raporumuzda, %43,0-43,5 seviyelerine doğru bir

revizyon beklentimizi zaten paylaşmıştık. TCMB Başkanı Fatih Karahan, yapılan

revizyonların ardında ana etkenleri enflasyonun ana eğiliminin beklentilerinin

üzerinde seyretmesi ve kontrollerinin dışında kalan gıda enflasyonun yüksek

seyretmesi olarak sıraladı. Revizyonun kaynalarını görmek için yandaki Tablo

1’e bakabilirsiniz.

Yukarı yönlü revizyonlara rağmen, Fatih Karahan’ın verdiği yumuşak tonda

mesajlar piyasada yakın vadeli faiz indirimi beklentilerini güçlendirdi.

TCMB Başkanı Fatih Karahan yüksek oranlı revizyonların Banka'nın politika

rotasını etkilemeyeceğini vurgularken, aynı zamanda da son dönemde

enflasyon tahminlerindeki sapmaların büyük ölçüde yüksek kira ve gıda

enflasyonu gibi para politikası kontrolü dışında kalan faktörlere dayandığını

belirtti. Ayrıca, kira enflasyonu hariç tutulduğunda, hizmet enflasyonunda bir

miktar yumuşama gözlemlendiğini ifade etti (her ne kadar biz bu

değerlendirmeye ihtiyatla yaklaşıyor olsak da). TCMB Başkanı tarafından

verilen bu yumuşak tondaki mesajların piyasayı bir faiz indirimine hazırlamak

amaçlı olabileceğini değerlendiriyoruz. Borsa İstanbul’da bugünkü yükseliş,

piyasanın da aynı çıkarımı yaptığını gösteriyor.

TCMB Nisan ayına kadar toplamda 750-1000 bazpuan arası faiz indirimi

planlıyor olabilir. Başkan Karahan, TÜFE enflasyonunun Mart ayında %38’e

gerilemesini beklediklerini söylerken, bu durumda 2024 sonu için önceki

enflasyon hedefinin 3 aylık bir gecikmeyle gerçekleşmiş olacağını, bu

gecikmenin de dezenflasyon sürecinde önemli bir sorun teşkil etmeyeceğini

ifade etti. Karahan’ın bu açıklaması da başka bir güvercin sinyal olarak

değerlendirilebilir. Verilen bu güvercin mesajların yanında, TCMB’nin sıkı para

politikası duruşunun korunacağı taahhüdünü sürdürdüğünü de görüyoruz.

TCMB’nin sıkı para politikası duruşunu koruyabilmesi için de, en azından faiz

indirim döngüsünün ilk aşamalarında mevcut enflasyona göre hesaplanan expost reel politika faizinin yaklaşık 300-500 bazpuana denk gelmesi gerektiğini

düşünüyoruz. Buna göre, TCMB’nin Mart sonu için %38’lik tahmini baz

alınırsa, Banka’nın Nisan ayına kadar toplamda yaklaşık 750-1.000

bazpuan arası bir faiz indirim planladığı çıkarımını yapabiliriz. Bununla

beraber, enflasyonun TCMB öngörülerine paralel bir düşüş gösterip

göstermeyeceği yakından takip edilecek.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri