Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Global piyasalarda bu hafta ABD enflasyon verileri ve bir çok Fed üyesinin açıklamaları piyasaların odak noktasında olmaya devam edecek. FED üyelerinden gelen açıklamalarda istihdam büyümesinde ve ekonomik genişlemede "istenmeyen" bir yavaşlamadan kaçınan "dengeli bir yaklaşım" benimsemesi ortak nokta olarak karşımıza çıkıyor. Son FED toplantısında üyeler, faiz indirimlerinde oy çokluğu göstermiş ve İş gücü piyasasında yaşanan güç kaybına dikkat çekmişlerdi.

Son gelen makro veriler ABD ekonomisinde ısınmanın devam ettiğine işaret edince piyasalarda yaşanan resesyon endişeleri de hızlı bir şekilde azaldı. Son gelen makro verilerin FED’in gevşeme adımlarında planladığı tempoyu şimdilik değiştirmesini beklemiyoruz. İş gücü piyasasında dengelenmenin sağlanması, enflasyonla mücadelede yarın açıklanacak ABD TÜFE verisini önemli hale getirebilir. FED, Mart 2022'de, yeni normale dönülmesiyle beraber faiz artırımlarına başlamıştı. Özellikle Temmuz 2023'teki 25 baz puanlık artışla, faizler son 22 yılın en yüksek seviyesini görmüş, 5,25-5,50 aralığına çıkmıştı. Enflasyondaki ilerleme ve risk dengesi ışığında eylül ayı toplantısında 50 baz puanlık faiz indirimine gitmişti. Yarın açıklanacak TÜFE’de manşetin yüzde 2,5’den yüzde 2,3’e inmesi, çekirdeğin ise yüzde 3,2 olarak değişmemesi bekleniyor.

Avrupa tarafında, Avrupa Merkez Bankası’nın (ECB) ilerleyen süreçte faiz indirim hızını artırabileceğine dair piyasadaki beklentileri güçlendiriyor. Son gelen Euro Bölgesi enflasyonu Eylül'de yıllık yüzde 1,8 olarak açıklanırken, enflasyon 2021'den beri ilk kez ECB'nin hedefinin altında. Bu yavaşlamayla birlikte piyasalar, ECB faiz indirimine neredeyse kesin gözüyle bakıyor.

Asya tarafında, piyasaların merakla beklediği NDRC toplantısı dün gerçekleşti. Toplantı sonunda beklenen destek paketinin gelmemesi üzerine paladyum yüzde 2 ve bakır yüzde 2,5 civarı satıcılı seyretti. Öte yandan Brent petrol yüzde 5 gerileme gösterdi. Çin tarafından gerçekleşen teşviklerin, tüketimde gerçek bir artışa yol açtığını görmemizin önemli olacağını düşünüyoruz. Önümüzdeki dönem alınacak makro veriler ve alınan sonuçlar teşviklerin yeterliliğini gösterecek.

Jeopolitik sıcak olmaya devam ediyor. Ortadoğu’da savaşın daha geniş bir alana yayılabileceğine dair korkular, jeopolitik endişelerin masada kalmasına neden oluyor.

Bu sabah global piyasalarda risk iştahı sınırlı negatif. ABD vadelileri yüzde 0,1-0,3 aralığında eksi. Asya piyasalarında Çin %5,3 civarında eksi, Hong Kong %1,3 civarında eksi, Japonya %0,7 civarında artı. ABD 10 yıllık tahvil faizi %4,01, Dolar Endeksi 102,5, ons altın 2.619 Usd civarında işlem görüyor.

İç tarafta, Hazine Ekim ayı iç borçlanma programına 10 yıl vadeli tahvil ve 11 aylık bono ile devam etti. Hazine 11 ay vadeli kuponsuz bonoda 21,56 milyar TL teklife karşın 12,0 milyar TL satış yaptı. Kıymetin bileşik faiz yüzde 47,88 oldu. 10 yıl vadeli tahvilde 47,64 milyar TL teklife karşın 16,58 milyar TL satış gerçekleştirildi. Kıymetin bileşik faizi yüzde 29,95 oldu.

Yarın ağustos ayı işsizlik oranı ve sanayi üretim endeksi verileri takip edilecek. Temmuz ayında yüzde 0,4 ile aylık bazda artış kaydeden sanayi üretim endeksi, hazirana ayında aylık bazda yüzde 2,4 azalış kaydetmişti. Uygulanan sıkı para politikasının yan etkileri açıklanacak veride yakından takip edilecek.

Usd/TL:

Ekim ayının başında 100 seviyelerine yakınsayan dolar endeksi (DXY) gelen güçlü ABD verileri sonrasında 102 seviyelerinin üstü fiyatlamalara geri döndü. Avrupa Merkez Bankasının ekim ayında faiz indirimine devam edeceği beklentisinin kuvvetlenmesi, ABD ekonomisinin ise sıcaklığını koruduğunu göstermesi dolar talebinin artmasını sağladı.

FED’e dair tahminler bu hafta ABD TÜFE ve ÜFE verileri üzerinden ilerleyecek. Makro veriler kısa vade hareketin seyrini belirleyebilir.

Dolar Endeksi kritik 101 seviyesinin tekrar üstüne çıktı. Toparlanma çabası devam ediyor.

İç tarafta, Eylül enflasyon verisi sonrası TCMB faiz indirimi beklentileri değişim gösteriyor. TCMB uyguladığı sıkı para politikasının sonuçlarını görmek istiyor. Etkiler olumlu anlamda görülene kadar sıkı duruşun sürmesini bekliyoruz.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 34,27 civarında işlem görüyor. Aşağıda 34,00 ve 33,50; yukarıda 34,50 ve 35,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Enflasyon ile mücadelede uygulanan sıkı para politikası sonuçları olumlu olmaya devam ederken, kazanımların hızı ise beklentileri karşılamadı. Cuma günü TCMB Piyasa Katılımcıları Anketi takip edilecek ,son gelen enflasyon verisinin beklentileri karşılamaması, Piyasa Katılımcıları Anketin de güncellemeleri de beraberinde getirebilir.

Hazine, Ekim ayı iç borçlanma programına 10 yıl vadeli tahvil ve 11 aylık bono ile devam etti. 11 ay vadeli kuponsuz bonoda 12 milyar TL satış yaptı, bileşik faiz yüzde 47,88 oldu. 10 yıl vadeli tahvilde 16,58 milyar TL satış gerçekleştirildi, bileşik faiz yüzde 29,95 oldu.

Globalde, güçlü ABD istihdam verileri FED’in yavaşlayacağı beklentisini destekledi. Resesyon endişelerinin azalması ABD 10 yıllık tahvil talebinin düşmesine neden oluyor.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 39 baz puan artış ile %41,98 ve 42 baz puan azalış ile %29,55 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Yorucu haftanın sonunda Cuma günü tepki alımları etkili oldu... Hafta boyunca yaşanan hızlı gerilemenin ardından Cuma günü tepki alımlarının öne çıktığı hisse senedi piyasasında BIST100 Endeksinin kapanışı %2.37'lik yükselişle 9,109 puandan yaptığını görüyoruz.

Genel olarak baktığımızda, jeopolitik endişelerin ön plana çıktığı hafta boyunca yorucu bir süreç geçiren piyasada, 8,850 seviyesine doğru yaşanan savrulmanın ardından Cuma günü itibarıyla yukarı yöndeki tepki denemelerinin başladığını görüyoruz. Haftalık bazda, BIST100 Endeksi %6.83'lik kayıp yaşarken, piyasadaki satışlara %10.74'lük kayıpla XBANK Endeksinin liderlik ettiğini söyleyebiliriz.

Önümüzdeki sürece baktığımızda ise, geçen haftanın son günü başlayan tepki denemelerinin önünde öncelikle 9,150 olmak üzere sırasıyla 9,350 ve esas olarak 200 günlük üssel ortalamanın bulunduğu 9,450 seviyesini kritik dirençler olarak takip etmeyi öneriyoruz.

Aşağı yönde ise, öncelikle 9,000 olmak üzere 8,850 ve 8,750 puanın önemli destekler olarak öne çıkabileceğine inanıyoruz. Beklentimiz, hızlı gerilemenin ardından başlayan tepi hareketinin 9,450-8,850 bandındaki yatay dalgalanmalarla bir süre devam edebileceği şeklindedir.

Eur/Usd:

Gelen son makro verilerin seyri dolar lehine. Güçlü veriler ABD ekonomisinde işlerin yolunda gittiğini gösteriyor. Yumuşak iniş senaryosunu destekleyen veriler iş gücünde toparlanmaya işaret ederken ,geçen hafta Perşembe günü açıklanan ISM Hizmet PMI rakamı ise eylül ayında güçlü bir toparlanma ortaya koydu. Piyasadaki 51,7 olan beklentilerin ötesinde 51,5’ten 54,9’a artış kaydetti.

Bu hafta gelmeye başlayan FED üyelerinden ‘istenmeyen’ bir yavaşlamadan kaçınan "dengeli bir yaklaşım" şeklinde olmaya devam ediyor. Yarın açıklanacak ABD TÜFE verisi sonuçları parite hareketinde önemli olabilir. Güçlü veri FED’in faiz indirim hızını yavaşlatmasına neden olabilir, beklenti altında gelebilecek bir veri ise FED’in elini oldukça rahatlatabilir.

Gelen güçlü veriler FED faiz kararı için çizdiği ana resmi değiştirmese de spekülasyonların artmasına, neden olabilir. Teknik resimde , Dolar Endeksi için kritik destek noktası 101 seviyesi olarak karşımıza çıkıyor. Bu seviye üstünde tutunma dolar talebinin güçlü kalmasını bekliyoruz..

Bu sabah 1,097 seviyesindeki paritede 1,095 ve 1,091 seviyeleri gün içi destek; 1,101 ve 1,108 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz.

Gbp/Usd:

Bu hafta ABD ajandası daha baskın. ABD makro verileri parite hareketlerine tesir edebilir. Yarın açıklanacak TÜFE verisi beklentilerin üstünde gelirse dolar talebinin arttığını görebiliriz. Beklenti altında gelebilecek bir veri ise FED faiz indirimleri için yaratılan alanın kullanılması beklentisini tekrardan canlandırabilir..

Dolar Endeksi son dönemdeki iç ve global gelişmeler ile yükseliş eğilimini sürdürüyor. Her ne kadar faiz indirim döngüsünde olsalar da FED diğerlerine göre daha şahin algılanıyor. Dolar Endeksi 102,5 seviyelerinde. Enflasyon verileri haftanın kapanışını tayin edebilir.

Bu sabah 1,31 seviyesinde bulunan paritede 1,307 ve 1,301 seviyeleri gün içi destek; 1,317 ve 1,325 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz.

Altın:

Ortadoğu’daki gelişmeler ve jeopolitik endişeler altın fiyatlarını etkileyen bir bacak, ABD makro veriler ve gevşeme süreci ise fiyatlamayı etkileyen diğer bacak.

Jeopolitik risklerin hala masada olması fakat haber akışında yaşanan zayıflama haliyle fiyatlamalar da görülen hareketinde sınırlı olmasını sağlıyor. ABD tarafından gelen güçlü makro veriler ve FED faiz indirim beklentilerinin törpülenmesi ise yükselişin devamını sınırlayan bir diğer neden olduğunu düşünüyoruz.

Bu hafta Jeopolitik taraftan gelebilecek haber akışının zayıflaması, altın fiyatlarının makro veri hassasiyetine geri dönmesini sağlayabilir. Yarın TÜFE, Cuma ÜFE… ABD enflasyon verileri haftanın manşetini atabilir. TÜFE’de manşetin 2,3%’e düşmesi, çekirdeğin ise 3,2% olarak kalması bekleniyor. Yüksek sonuç, altın için baskı anlamına gelebilir.

Dolar ve ABD 10 yıllık faizinin yükselmesi kar satışlarının görülmesine neden oluyor. Kısa vadeli destek noktası 2600 Usd olarak karşımıza çıkıyor.

Altın 2.500 Usd seviyesi üzerinde kalıcılık sağladı. Teknik olarak ilk etapta 2.600 Usd seviyesi üstünde 2.700 Usd seviyesine kadar yükseliş devam edebilir.

Bu sabah 2.619 Usd seviyesindeki ons altında 2.615 ve 2.600 Usd seviyeleri gün içi destek, 2.635 ve 2.650 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz.

Eurobond:

ABD'de geçen hafta beklentiyi aşan tarım dışı istihdam verisinin piyasalarda FED'in para politikasına dair beklentileri yeniden şekillendirmesiyle ABD 10 yıllık tahvil faizi Ağustos'tan beri ilk kez yüzde 4 seviyesi üstünde kalıcılık arıyor. Yarın açıklanacak TÜFE verisi kısa yönü tayin edebilir. Güçlü veri seti ABD 10 yıllık faizinin yükselişine devam etmesine neden olabilir.

İç tarafta, Eylül ayı enflasyonu ve S&P gözden geçirmesi kritik 2 başlık olarak yazılabilir. Enflasyon beklentinin aksine sonuç üretti. Sırada S&P kararı var. Globalde ise tahvil faizleri yükseliş kaydediyor. Bu hafta ABD enflasyon verileri (TÜFE,ÜFE) önemli başlıklar olarak karşımıza çıkıyor. Orta Doğu’daki olumsuz gelişmeler de lokal tarafta kısa dönem risk iştahının bir miktar baskılanmasına neden oluyor.

Türkiye 5 yıllık CDS 275 ile günü tamamladı. Eurobondlar hafif negatif hareket etti. Birim fiyatlar, kısalarda +1 ile +4 cent; orta vadelilerde -1 ile +3 cent; uzunlarda -8 ile -9 cent değişim oldu. Faizler ise sırasıyla 4,59%, 6,66% ve 7,76% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Perşembe günü ABD enflasyon verilerinin açıklanacağı haftada, piyasalar geçtiğimiz Cuma günü gelen tarım dışı istihdam verisini sindirmeye devam ediyor. Fed’in sonraki adımlarının da tartışıldığı bu günlerde, para politikasının önemli isimleri de açıklamaları ile sözlü yönlendirme sürecine devam ediyorlar. Bugün Raphael Bostic, hala enflasyon ve istihdam piyasalarını dengeli yürütmek istediklerini ve istihdam piyasasının sağlıklı olsa da risklerinin mevcut olduğunu dile getirdi. New York Fed Başkanı John Williams ise Fed’in yumuşak iniş için iyi bir noktada saf tuttuğunu vurguladı. Piyasalar Perşembe günü gelecek enflasyon verisine, geçtiğimiz Cuma gelen istihdam raporunda beklentilerin üzerinde gelen ücret verilerinin de etkisi ile daha dikkatli bakacak ve yükselişte olan ücret trendini konumlandırmaya çalışacak.

Avrupa endeksleri genel olarak Çin’in de etkisi ile satıcılı bir seans geçirdi. Çin tarafında yapılan açıklamalar daha çok kamu desteği bekleyen piyasalarda hayal kırıklığı yarattı ve önceki teşviğin tek başına tüketim üzerinde yeterli etki yaratamayacağı beklentisi ile, Çin piyasalarını sert sattı. Bunun etkisi ile Çin üzerinden fiyatlanan ihracatçı şirketler de teşvik haberi ile aldıkları primleri geri verdiler. %0,4 değer kaybeden Euro Stoxx 50 endeksinde lüks tüketim sektörü en çok değer kaybeden sektör oldu. LVMH, Kering gibi şirketler %3,5 ve %4,4 değer kaybı ile günü tamamlarken Çin tarafından gelen talebe dair coşku son bulmuş görünüyor. Mercedes ve BMW %2, Volkswagen %1,4 düşüş ile günü noktaladı. Pozitif tarafta ise SAP %2 üzerinde prim ile yer alırken Ferrari %1,6 yükseldi. Dax endeksinde de Siemens %3 ile en çok değer kaybeden şirketler arasında yer aldı. Frankfurt Dax endeksi %0,2 düşüş ile Londra FTSE 100 endeksi ise %1,3 düşüş ile günü tamamladı.

ABD tarafında güçlü istihdam piyasası teknoloji sektörü üzerinden pozitif hava yaratmaya devam ediyor. Palantir günü %6,5 yükseliş ile tamamlarken Goldman Sachs tarafından hedef fiyatı yükseltilen ve $425 seviyesine çekilen Palo Alto günü %5 prim ile noktaladı. Mega cap şirketler tarafında Blackwell çiplerin teslimata başlaması ve Foxconn ile SMCI şirketlerinin Blackwell talebinin çok güçlü olduğunu dair yorumları ile Nvidia günü %4 prim ile noktaladı. Yeni video temelli LLM uygulamasını tanıtan Meta, gün, %1,3 yükseliş ile tamamladı. Enerji şirketlerinde ise Çin haberleri nedeniyle sert değer kayıpları görüldü, Marathon Petroleun %7,6 düşüş ile günü noktaladı ve S&P 500 endeksinin en çok değer kaybeden şirketi oldu. S&P 500 endeksi günü %,0,97 prim ile tamamlarken Nasdaq teknoloji endeksi %1,4 Dow Jones endeksi ise %0,3 prim ile noktaladı.

Emtia & FX Vadeli Kontratları (Futures)

Günün ilk yarısında 102,40-102,45 bölgesinde yatay bir seyir izleyen Dolar Endeksi, ABD açılışından itibaren değer kazanarak 102,64 seviyesine kadar yükseldi. Güne görece zayıf başlayan ABD Doları, SEK, NZD ve GBP dışında tüm G10 para birimleri karşısında değer kazandı. 1,0976 seviyesinde güne başlayan EURUSD paritesi, 1,0997 seviyesinde gün içi zirvesini kaydettikten sonra günü açılış seviyesinde tamamladı. Erken saatlerde 1,3090-1,3100 bölgesinde işlem gören GBPUSD paritesi, Londra açılışında 1,3064’e kadar düştükten sonra hızla toparlanarak, gün içinde 1,3113 seviyesine kadar yükseldi. Parite, günü 1,3100 seviyesinde bulunan 50 günlük ortalamasında tamamladı. USDJPY paritesi bugün de negatif alanda işlem gördü. Kapanışa doğru toparlanan parite günü 148,30 seviyesinde sonlandırdı.

Emtia kompleksinin tamamı Salı günü satıcılı bir seyir izledi. Bir haftalık tatilden dönen Çin’de Ulusal Kalkınma ve Reform Komisyonu (NDRC) tarafından yapılan açıklamada yer verilen teşvik planlarının yetersiz bulunması piyasaya satış getirdi. Günün büyük bölümünde yatay seyir izleyen spot altın, ABD açılışından sonra sert satışa maruz kaldı. Değerli metal, günü %0,75 değer kaybıyla $2622 seviyesinde sonlandırdı. Benzer bir seyir izleyen gümüş de %3 değer kaybıyla $30,70’ten kapandı. Endüstriyel metallerin de tamamında değer kayıpları yaşandı. LME alüminyum %3,27, bakır %1,88, çinko %2,63 gerilerken SGX demir cevheri %5,19 değer kaybetti. Kasım vadeli WTI petrol %4,2 kayıpla $73,90 , Aralık vadeli brent petrol ise %4,2 kayıpla $77,60 seviyesinde kapandı.

Eurotahvil Piyasaları

Geçen hafta açıklanan tarım dışı istihdam verisi sonrası satış baskısı altında kalan ABD tahvillerinde bugün sınırlı hareketlilik gözlendi. Kısa vadeli kıymetlerde hafif alıcılı seyir izlenirken 10 yıl vadeli kıymette hafif satıcılı görünüm devam etti. 2 yıl vadeli tahvilin getirisi 3,3 baz puan daralarak %3,97 seviyesine gerilerken 10 yıl vadeli tahvilin getirisi %4,02 seviyesinde işlem gördü. Avrupa kıymetlerinde ise genel olarak alıcılı bir seyir hakimdi. 10 yıllık tahvil getirisi İngiltere’de 2,4 baz puan daralarak %4,18, Fransa’da 1,4baz puan daralarak %3, Almanya’da 1,2 baz puan daralarak %2,24 seviyesinde işlem gördü. Gelişmekte olan ülke eurotahvilleri satıcılı bir günü geride bıraktı. Türkiye kıymetleri günü 5-15 cent aralığında kayıpla tamamlarken 5 yıllık ülke risk primi yaklaşık 3 baz puan daralarak günü 275 seviyesinde tamamladı

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/10/08/uluslararasi-piyasalar-kapanis-raporu-08-10-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ticaret Bakanlığı'nın Resmi Gazete'de yayımlanan tebliği ile Polyester Elyaf İthalatında Korunma Önlemi Uygulanmasına İlişkin Karar kapsamında, ek mali yükümlülük şeklinde uygulanan korunma önleminden muafiyet sağlanması amacıyla açılan tarife kontenjanının kullanım usul ve esaslarının düzenlendi.

Buna göre; tarife kontenjanı miktarı, ek mali yükümlülüğün uygulandığı her bir dönem için, Polyester Elyaf İthalatında Korunma Önlemi Uygulanmasına İlişkin Kararın ekinde yer alan ülkeler ve gümrük bölgeleri menşeli tarife kontenjanı kapsamı eşyanın tamamı için toplam 16.593 ton olarak belirlendi.

Her bir ülke veya gümrük bölgesi menşeli eşya için bir dönemde verilecek tarife kontenjanı 5.531 tonu geçemez.

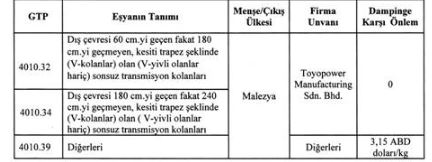

Ticaret Bakanlığı'nın Resmi Gazete'de yayımlanan tebliğine göre; Malezya menşeli/çıkışlı 4010.32, 4010.34 ve 4010.39 gümrük tarife istatistik pozisyonları altında kayıtlı “kesiti trapez şeklinde (v-kolanlar) olan (v-yivli olanlar hariç) sonsuz transmisyon kolanları” ithalatına yönelik olarak başlatılan ve Ticaret Bakanlığı İthalat Genel Müdürlüğü tarafından yürütülen önlemlerin etkisiz kılınmasına karşı soruşturmanın tamamlanması neticesinde alınan karar yürürlüğe konuldu.

Buna göre; gümrük idareleri, İthalatta Haksız Rekabetin Önlenmesine İlişkin Tebliğ’de GTİP ve tanımı belirtilen eşyanın, ilgili diğer mevzuat hükümleri saklı kalmak kaydıyla Malezya menşeli/çıkışlı olarak yapılan serbest dolaşıma giriş rejimi kapsamında ithalatında aşağıdaki tabloda gösterilen şekilde dampinge karşı kesin önlemi uygulayacak

Tabloda belirtilen firma tarafından üretilen eşya ithalatında İthalatta üretici sertifikası aranarak söz konusu dampinge karşı önlem uygulanmayacak.

Tarım ve Orman Bakanlığı'nın Resmi Gazete'de yayımlanan tebliği ile 2024 yılı üretim sezonunda üretilen ve satışı yapılan yaş çay yaprağına verilecek fark ödemesi desteğine ilişkin usul ve esasları düzenlendı.

Buna göre; 2024 yılı üretim sezonunda üreticiliği devam eden ruhsatlı üreticiler ile ilk defa 2024 yılı üretim sezonunda yaş çay yaprağı üreterek satışını yapan ruhsatlı üreticilere kilogram başına 200 kuruş fark ödemesi desteği yapılacak.

Ekonomi internet sitesinde yayınlanan habere göre; Sabancı Holding; Yapı Malzemeleri Grubunu, Malzeme Teknolojilerine dönüştürerek, yeni bir strateji geliştirdi. 2021 yılında İspanya’da şirket alarak, çevreci çimento alanında büyüyen holdingin şirketi Çimsa, ABD’de yatırımlarını büyüttü, İrlanda’da 600 futbol sahası büyüklüğünde tesis alarak gözünü dünya liderliğine dikti.

Sabancı Holding şirketlerinden Çimsa, 2021 yılında İspanya merkezli Buñol şirketini alarak beyaz çimentoda dünyanın sayılı üreticileri arasına girmişti. Amerika’da beyaz çimento tesislerine ilave gri çimento tesisi yatırımıyla kıtadaki rekabet gücünü artırdı. Son olarak İrlanda merkezli 600 futbol sahası büyüklüğündeki Mannok’u alarak avantaj sağladı. Önümüzdeki yıl 100’üncü senesini kutlamaya hazırlanan Sabancı Holding, son 3 yılda bu 3 stratejik hamle ile bir sonraki asrın rotasını çizdi. Bu yatırımlar sayesinde üçlü dönüşüm başlatan Holding, dönüşümü ‘Griden Yeşile’, ‘Çimentodan Yapı Malzemelerine’ ve ‘Yerelden Küresele’ olarak tanımlıyor.

Sabancı Holding’in net aktif değerinin yaklaşık yüzde 15’ini oluşturan Malzeme Teknolojileri Grubu, Akçansa, Çimsa ve Kordsa’dan oluşuyor. Grup Başkanı Burak Orhun, sürdürülebilirliğin artık bir trend olarak kabul edilmemesi gerektiğinin altını çizerken, “Sürdürülebilirlik aslında dünyadaki dönüşümün ana motoru. Net sıfır hedeflerinin yakalanabilmesi, sadece ve sadece ileri malzeme devrimiyle mümkün. Holdingimiz Yapı Malzemeleri Grubunu, Malzeme Teknolojileri Grubuna çevirdi. Bu yeni yapıda bir yandan üretilen malzemeye odaklanırken bir yandan da bu malzemele

rin nasıl üretildiğini, yani aslında malzemenin üretilme teknolojilerini de yakından ele alıyoruz. Diğer yandan, yapı malzemelerinin dönüşümü, insanlığın gelişimiyle de doğrudan ilgilidir. Ve yapı malzemeleri alanında yapılacak devrimin etkisi, on yıllar boyunca etkisini hissettirir. Dolayısıyla biz aslında sadece önümüzdeki 3-5 yılın planlamasını yapmıyoruz. Hem malzeme hem de üretim teknolojilerindeki yıkıcı inovasyonlarla gelecek 50-100 yılın altyapısını hazırlıyoruz” dedi.

Küresel ileri malzeme pazarının büyüklüğü 100 milyar dolara gidiyor

Bugün ileri malzeme pazarının dünyada 65 milyar dolarlık bir büyüklüğe ulaştığını söyleyen Burak Orhun şöyle devam etti: “Bu pazarın önümüzdeki 5 yıl içerisinde 100 milyar dolarlık bir büyüklüğe ulaşmasını öngörüyoruz. Malzeme Teknolojileri Grubu olarak bugün ciromuzun içerisinde ileri malzemenin payı yaklaşık yüzde 10. Bunu 5 yılda yüzde 30-40’lara çıkarmayı istiyoruz. Bunu yapa

bilmek, portföyümüzü bu yönde dönüştürebilmek için satın almalar yapmamız gerekiyor. Bu satın almalar da büyük montanlı olacaktır. Bu satın almalar için öncelikli pazarlarımız Kıta Amerikası ve Avrupa. Bugün Malzeme Teknolojileri Grubu’nun Sabancı net aktif değeri içerisindeki payı yaklaşık yüzde 15 seviyesinde. Bu satın almaların yanı sıra şirketlerimizin atacağı diğer büyüme adımlarıyla birlikte, hedefimiz bu payı 5 yılda yüzde 20’lere çıkarmak.”

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Ortaklığımızın Eylül 2024 dönemine ilişkin trafik sonuçları aşağıdaki gibidir:

Eylül 2023 döneminde 7,9 milyon olan toplam yolcu sayısı, 2024 yılının aynı döneminde %3,4 azalarak 7,7 milyon olarak gerçekleşmiştir.

Dıştan dışa transfer yolcu sayısı Eylül 2023 döneminde 2,66 milyon iken, 2024 yılının aynı döneminde %3,1 artarak 2,74 milyon olarak gerçekleşmiştir.

Yolcu doluluk oranı Eylül 2024 döneminde 2023 yılının aynı dönemine göre 1,1 puan azalarak %83,8 olarak gerçekleşmiştir. Aynı dönemde yurt dışı doluluk oranı %83,3 olarak gerçekleşirken, yurt içi doluluk oranı %88,8 olmuştur.

Toplam Arz Edilen Koltuk Km (AKK), Eylül 2023 döneminde 21,1 milyar iken, 2024 yılının aynı döneminde %5,7 artarak 22,3 milyar olarak gerçekleşmiştir.

Taşınan Kargo-Posta, Eylül 2023 döneminde 150,2 bin ton iken, 2024 yılının aynı döneminde %11,9 artarak 168,1 bin ton olarak kaydedilmiştir.

Ortaklığımızın Ocak - Eylül 2024 dönemine ilişkin trafik sonuçları aşağıdaki gibidir:

Ocak - Eylül 2023 döneminde 63,9 milyon olan toplam yolcu sayısı, 2024 yılının aynı döneminde %1,8 artarak 65,1 milyon olarak gerçekleşmiştir.

Dıştan dışa transfer yolcu sayısı Ocak - Eylül 2023 döneminde 22,4 milyon iken, 2024 yılının aynı döneminde %6,7 artarak 23,9 milyon olarak gerçekleşmiştir.

Yolcu doluluk oranı Ocak - Eylül 2024 döneminde 2023 yılının aynı dönemine göre 0,8 puan azalarak %82,3 olarak gerçekleşmiştir. Yurt dışı yolcu doluluğu %81,8 seviyesinde gerçekleşirken, yurt içi yolcu doluluğu %87 olarak gerçekleşmiştir.

Toplam Arz Edilen Koltuk Km (AKK), Ocak - Eylül 2023 döneminde 176 milyar iken, 2024 yılının aynı döneminde %8,4 artarak 190,8 milyar olarak gerçekleşmiştir.

Taşınan Kargo-Posta, Ocak - Eylül 2023 döneminde 1,2 milyon ton iken, 2024 yılının aynı döneminde %26,5 artarak 1,5 milyon ton olarak gerçekleşmiştir.

2024 Eylül ayı sonunda filodaki uçak sayısı 467 olmuştur.

Trafik sonuçları konsolide olup, Türk Hava Yolları ana marka ve AJet verilerini içermektedir.

https://www.kap.org.tr/tr/Bildirim/1345977

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri