Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

ABD'de son gelen ekonomik veriler enflasyonun ivme kaybettiğine işaret etse de bazı göstergeler piyasada resesyon endişelerini de canlandırmıştı. Bu endişeler dolayısıyla FED ilk faiz indiriminde 50 baz puanlık hamleyi tercih etti. FED piyasalara ‘yumuşak iniş’ senaryosunda kararlı olduğu ve proaktif bir yaklaşımla süreci yönettiği mesajını iletti.

FED önden yüklemeli bir adımla faiz indirim için oluşan alanı kullanmayı tercih etmesi, risk iştahını da destekledi. Açıklanan nokta grafikte 2024 yılının sonuna kadar toplam 50 baz puanlık faiz indirimi beklentisinin açıklanması ise üyelerin gevşeme beklentisinin devamını gösterdi.

2024 yılı için büyüme ve enflasyon hedeflerinin aşağı yönde revize edilmesi, işsizlik oranının ise %4‘ten %4,4 seviyesine yükseltilmesi ise ana resimde alınan faiz indirim kararının özeti oldu. İstihdam piyasasında beklenenden hızlı gerçekleşen soğuma, FED’in öncelik sırasında bundan sonrası için ‘istihdam odaklı’ olacağını gösteriyor. Basın toplantısında, enflasyonun sürdürülebilir bir şekilde %2 hedefine yaklaştığına dair güvenin arttığına işaret eden Başkan Powell, FED'in işgücü piyasasındaki riskleri dengeleyerek fiyat istikrarını korumayı amaçladığını söylemesini bu açıdan önemli buluyoruz.

FED’in ‘jumbo’ faiz indirimi, piyasa dinamiklerinde olumlu karşılandı. Risk iştahı artarken Dolar Endeksi teknik açıdan kritik 101 seviyesinin altında fiyatlamalar görüyor. Reel getiri tarafında oluşan azalış, önümüzdeki dönem dolar talebinin azalmasına neden olabilir. 2024 yılının sonuna kadar, FED'in faiz oranlarını toplam 50 baz puan daha düşürmeyi planladığı, 2025'te bir tam puan daha indirerek, 2026'da %2,75 - %3,00 aralığını hedeflediğini düşünürsek, orta vadede global finansal koşullar, daha ılımlı olabilir. Merkez bankalarının gevşeme hızını ise makro veriler belirlemeye devam edecek.

Avrupa tarafında, İngiltere Merkez Bankası (BOE) politika faizini beklentiler doğrultusunda sabit tutarak Ağustos'ta başlattığı faiz indirimlerine ara verdi. Çarşamba günü açıklanan Ağustos ayı enflasyonu BOE’nin yüzde 2’lik hedefinin hemen üzerinde açıklandı. Çekirdek enflasyon ve hizmet enflasyon tarafında devam eden katılık, ücret artışları BOE’nin gevşeme adımlarını kontrollü bir şekilde atmasına neden oluyor.

Bugün Japonya faiz kararını karşılayacağız. Politika faizinde bir değişiklik beklenmiyor. Sözlü yönlendirme kısmı önemli olabilir. BOJ’un ana akımın tersine sıkılaşma yolunda ilerlediğini belirtelim.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri yüzde 0,0-0,20 aralığında eksi. Asya piyasaları karışık. Hong Kong %1,5 civarında, Japonya %1,9 civarında artı, Çin %0,2 civarında satıcılı. ABD 10 yıllık tahvil faizi %3,71, Dolar Endeksi 100,6, ons altın 2.593 Usd civarında işlem görüyor.

İç tarafta, Türkiye Cumhuriyet Merkez Bankası (TCMB) politika faizini piyasa beklentileri doğrultusunda yüzde 50 seviyesinde sabit tuttu. Açıklanan metindeki enflasyon görünümünde yaşanan bozulma durumunda daha önce ek sıkılaştırma yapılacağı yönündeki mesajın "para politikası araçları etkili şekilde kullanılacaktır" şeklinde değişmesi, içeride artırım sürecinin geride kaldığı görünümünü netleştiriyor.

Usd/TL:

Önceki gün FED politika faizini 50 baz puan indirdi. FED gevşeme sürecine önden yüklemeli şekilde başladı.

Süreç gevşek para politikası yolunda ilerleneceğini işaret ediyor. Ancak zamanlama ve hız konusu çok net değil. O yüzden Dolar momentumu makro verilere bağlı değişkenlik gösterecek bir güç kaybı içinde olmasını bekliyoruz.

Dolar Endeksi kritik 101 seviyesinin altında. 101 seviyesi altında Dolar talebinin azalmasını bekliyoruz.

İç tarafta, Türkiye Cumhuriyet Merkez Bankası (TCMB) politika faizini piyasa beklentileri doğrultusunda yüzde 50 seviyesinde sabit tuttu. Açıklanan metindeki enflasyon görünümünde yaşanan bozulma durumunda daha önce ‘ek sıkılaştırma yapılacağı’ yönündeki mesajın "para politikası araçları etkili şekilde kullanılacaktır" şeklinde değişmesi, içeride artırım sürecinin geride kaldığı görünümünü netleştiriyor. ‘Yakından takip et, hızlı müdahale et’ modu devam ediyor. Aylık enflasyonun ana eğiliminde belirgin ve kalıcı bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yakınsayana kadar sıkı para politikası duruşu sürdürüleceği mesajı devam etti.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 34,09 civarında işlem görüyor. Aşağıda 33,50 ve 33,00; yukarıda 34,50 ve 35,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

PPK kararı açıklandı. Politika faizinde beklentilere paralel bir değişikliğe gidilmedi. TCMB aylık enflasyonun ana eğiliminde kalıcı bir düşüş sağlanana kadar sıkı para politikası duruşunun sürdürüleceğine işaret etmeye devam etti. Enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda ise para politikası araçları etkili şekilde kullanılacağı metinde yer aldı. Karar sonrası tahvil talebinde bir miktar artış gözlendi.

Globalde, FED kararı sonrası ana yön değişmemekle birlikte tahvil faizleri aksi yönde hafif tepki veriyor. Tahvil faizlerinin aşağı yönlü eğiliminin devam edeceğini düşünüyoruz..

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 51 baz puan düşüş ile %40,30 ve 41 baz puan düşüş ile %28,47 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

10,000 bölgesi hem önemli bir psikolojik eşik, hem de kritik bir teknik direnç konumunda... Perşembe günü alıcılı bir seyir izleyen piyasada BIST100 Endeksi kapanışı %2,06'lık yükselişle 9,975 puandan yaptı.

Genel olarak baktığımızda, 9,274 seviyesinden başlayan yukarı yönlü toparlanma çabalarının devam ettiğini ve dün itibarıyla da FED 'in faiz indiriminden aldığı moralle piyasanın yönünü 10,000 eşiğine çevirdiğini görüyoruz.

Majör sektörlerin performanslarında, XBANK Endeksinin %3,08'lik yükselişle öne çıktığı, XUSIN ve XUHIZ Endekslerinin de sırasıyla %1,83 ve %1,22'lik artışlarla piyasadaki yükselişe destek verdiğini görüyoruz.

Önümüzdeki sürece yönelik olarak da 2024 başından beri geçerli olan trend içinde, ana destek ve dirençleri başarılı bir şekilde yakalayan 50 günlük üssel ortalamanın bulunduğu 10,000 bölgesini hem önemli bir psikolojik eşik, hem de kritik bir teknik direnç olarak takip ediyoruz. Belirtilen seviye üzerinde hacim desteğini almayı başarabilen kalıcı hareketlerde yükseliş eğiliminin 10,200-10,400 aralığındaki fiyat boşluğunu hedeflemesi beklenebilir.

Aşağı yöne baktığımızda ise, ilk önemli destek olarak 9,750/9,800 aralığını takip etmeyi öneriyoruz.

Eur/Usd:

Piyasada karara dair konsensüs sağlanamayan bir FED toplantısı geride kaldı. 50 baz faiz indirimi tercihi ile FED sürece önden yüklemeli bir adım attı.

Bu kararda enflasyon verilerinin güven vermesinden ziyade, istihdam piyasasında beklenti üstü yaşanan soğumanın etkili olduğunu düşünüyoruz. Bu durum temmuz ayı ile kıyaslandığında FED üyelerinin gevşeme yönlü beklentilerinin arttığını gösterdi.

FED’in gelecek kararları yine faiz indirme yönünde olacak. Ancak zaman-miktar yine soru işareti. Cevabı makro veriler söyleyecek. Bu ise Dolar Endeksi’nin düşüş hattında ilerlemesi, paritenin yukarı yönde ilerlemesi şeklindeki kanaatimizi sürdürmemizi sağlıyor.

Dolar Endeksi 101 seviyesinin altı fiyatlamalarda. DXY 101 seviyesi altında güçsüz seyrin devamı teknik resimde mümkün görüyoruz. 101 seviyesi altında fiyatlamalarda kalıcılık halinde, teknik hedef 96 seviyesi olarak karşımıza çıkabilir. 101 seviyesinin üstüne çıkılması dolar talebinin artmasına neden olabilir.

Bu sabah 1,117 seviyesindeki paritede 1,112 ve 1,107 seviyeleri gün içi destek; 1,119 ve 1,125 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün sınırlı pozitif seyir bekliyoruz.

Gbp/Usd:

İngiltere Merkez Bankası (BOE) politika faizini beklentiler doğrultusunda sabit tutarak Ağustos'ta başlattığı faiz indirimlerine ara verdi. Çarşamba günü açıklanan Ağustos ayı enflasyonu BOE’nin yüzde 2’lik hedefinin hemen üzerinde açıklandı. Çekirdek enflasyon ve hizmet enflasyon tarafında devam eden katılık, ücret artışları BOE’nin gevşeme adımlarını kontrollü bir şekilde atmasına neden oluyor.

Dolar Endeksi’nde 101 seviyesinin altında güçsüz seyrin devamını teknik resimde mümkün görüyoruz. 101 seviyesi altında fiyatlamalarda kalıcılık halinde, teknik hedef 96-97 seviyesi olarak karşımıza çıkabilir. 101 seviyesinin üstüne çıkılması dolar talebinin artmasına neden olabilir.

Bu sabah 1,329 seviyesinde bulunan paritede 1,325 ve 1,32 seviyeleri gün içi destek; 1,334 ve 1,338 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün sınırlı pozitif seyir bekliyoruz.

Altın:

Yılın ikinci yarısında büyük merkez bankaları gevşeme adımlarına devam ediyor. Son olarak FED de bu döngüye katıldı. 50 baz puan faiz indirimi kararı alarak ‘yumuşak iniş’ senaryosuna bağlı kaldığını gösterdi.

FED kararı kısmen sürpriz oldu. Sözlü yönlendirme ekonomide yumuşak inişin mümkün kılınmaya çalışıldığı izlenimi verdi. FED’in yıl sonuna kadar faiz indirim tahminini artırdı. Projeksiyonlar reel getirilerin önümüzdeki dönemde düşeceğini gösteriyor. Makro veriler izin verdiği sürece gevşeme adımlarının atılması, altın fiyatlarını pozitif yönde etkileyebilir.

Diğer taraftan jeopolitik risklerinde masada kalması ,güvenli liman talebinde bulunan yatırımcılar, altın yatırımı tercihinde bulunuyor.

Altın 2.500 Usd seviyesi üzerinde kalıcılık sağladı. Teknik olarak ilk etapta 2.440 Usd seviyesi üstünde 2.600 Usd seviyesine kadar yükseliş devam edebilir.

Bu sabah 2.593 Usd seviyesindeki ons altında 2.575 ve 2.555 Usd seviyeleri gün içi destek, 2.600 ve 2.650 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün sınırlı pozitif seyir bekliyoruz.

Eurobond:

FED istihdam ve resesyon riskine ön almak için 50 baz puan indirim kararı aldı. Yumuşak iniş senaryosunun ana senaryo olarak kaldığını düşünüyoruz. Karar sonrası tahvillerde kar satışı etkisiyle sınırlı bir yükseliş görülüyor. Ana yönün teknik olarak ABD 10 yıllık faizinde %3,90 seviyesi aşılmadığı sürece aşağı yönde olduğunu düşünüyoruz

İç tarafta, ajanda zayıf, katalizör eksikliği sürüyor. Eurobond fiyatlarında global tarafa eşlik etme çabası devam ediyor. Global tarafta gevşeme adımlarının hızlanması, lokal tarafa olumlu yansıyabilir.

Türkiye 5 yıllık CDS 255 ile günü tamamladı. Eurobondlar sınırlı pozitif seyretti. Birim fiyatlar, kısalarda 1-2 cent; orta vadelilerde 30-33 cent; uzunlarda 22-24 cent değişim oldu. Faizler ise sırasıyla 4,98%, 6,41% ve 7,43% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

F_XU0301024 “Ekim 2024 Vade Endeks 30 Sözleşmesi

Son işlem gününde açılıştan kapanışa kadar alıcılı bir seyir

izleyen Ekim Vadeli 30 Sözleşmesi günü %1.66 değer kazanımı

ile 11440 seviyesinden tamamladı.

Bu doğrultuda son 6 işlem gününün 5’ini pozitif kapatan

sözleşmenin kısa vadeli yükselen kanalında hareketini

sürdürdüğünü söyleyebiliriz.

Bu yeşil kapanışın ardından son günlerde iyice yaklaştığından

bahsettiğimiz 22 günlük ortalamasının da üstüne çıkmış oldu.

Bu durumu kısa vadeli yükselen hareketin devamı açısından

olumlu yorumluyoruz.

Fed’in faiz kararının hem dünya hem de kripto borsalarına

olumlu etki yaptığından bahsetmiştik. Buna ek olarak Yönetim

Konseyi üyesi Mario Centeno Politico'ya yaptığı açıklamada,

Avrupa Merkez Bankası'nın (ECB) enflasyonun tahminlerin

altında kalmasını önlemek için faiz oranlarını düşürme hızını

arttırmak zorunda kalabileceğini söyledi. Faiz indirimlerinin,

dolayısıyla ekonomideki gevşemenin artması yatırımcıyı pozitif

etkileyecektir. Bizim tarafımıza baktığımız zaman ise faiz

oranları sabit tutuldu, ancak bu durum beklentiye paralel

olduğu için büyük bir etki yaratmayacaktır.

Teknik göstergeler de pozitif kapanışlar eşliğinde olumlu

sinyallerini koruyor. Hepsinin yönünün yukarıya bakması ve

hem kısa hem de orta vadeli indikatörlerin AL sinyallerini

sürdürüyor olması kısa vadeli yükselen hareketin devamının

geleceğini simgeler nitelikte.

Beklentimiz doğrultusunda, 11111 seviyesi üzerinde mevcut

pozisyonlar korunabilir. Yükselişin devamı durumunda önceki

haftalarda ciddi bir destek olarak çalışmış, şimdi ise ilk ara

direncimiz olan 11500 ve 11874 seviyeleri ilk dirençler olarak

izlenebilir.

Beklentimizin aksine seyrin tersine dönmesi ve satış baskısının

görülmesi durumunda ise 11111 ve 18400 seviyeleri ilk destek

seviyeleri olarak takip edilebilir.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

TCMB dün gerçekleştirdiği Eylül ayı PPK toplantısında beklendiği gibi politika faizini %50 seviyesinde sabit tutarak son artırımı yaptığı Mart toplantısından bu yana arka arkaya altıncı ayda da beklemede kalmış oldu. Piyasa beklentisi de faizlerde değişiklik yapılmayacağı yönünde olduğu için odak noktası toplantı sonrasında yayımlanacak metne çevrilmişti. Enflasyonun görünümünün değerlendirildiği ilk paragrafta büyük ölçekli değişiklikler dikkat çekse de “ana eğilimin belirgin bir değişim sergilemediği” vurgusu dikkat çekiyor. Bu ifade faiz indirimi için şimdilik erken olduğunu düşündürse de Merkez Bankası’nın hizmet enflasyonundaki iyileşme için son çeyreği adres göstermesi verilen mesajı yumuşatıp piyasaların gözünü son çeyreğe çevirdi. Metindeki en önemli değişikliklerden biri ise ikinci paragrafta yer alan “enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda ise para politikası duruşu sıkılaştırılacaktır” ifadesinin “enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda ise para politikası araçları etkili şekilde kullanılacaktır” şeklinde değiştirilmesi oldu. Bu değişiklik enflasyona dair risklerin artması durumunda faiz artırımına kapıyı tam olarak kapatmasa da daha çok makro ihtiyati tedbirlerin kullanılabileceğini düşündürüyor. Yatırımcılar bu ifadede özellikle sıkılaştırma vurgusunun çıkartılmasına odaklandı. Özetle metindeki değişiklikler piyasalarda Ekim ayında olmasa bile sonraki aylar için faiz indirimine hazırlık olarak değerlendirildi. Bu çerçevede Kasım ayı PPK toplantısı öncesinde açıklanacak TÜFE rakamları ve Enflasyon Raporu olası faiz indirimine dair beklentilerin biraz daha şekillenmesini sağlayacaktır.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST100 endeksi geçtiğimiz işlem gününü 201 puan yükselişle tamamladı. En çok yükselen sektör grubu bankacılık oldu.

Fed'in 50 baz puanlık faiz indirimi ile ABD'de resesyon endişelerinden uzaklaşılma algısı ve TCMB'nin sıkı duruşa devam mesajı ile rasyonel adımların devam etmesi, endekse katalizör etki yarattı.

Endekste 5 g HO 9.754, 22 g HO 9.783, 60 g HO 10.046, 200 g HO 9.422 seviyesinden geçiyor.

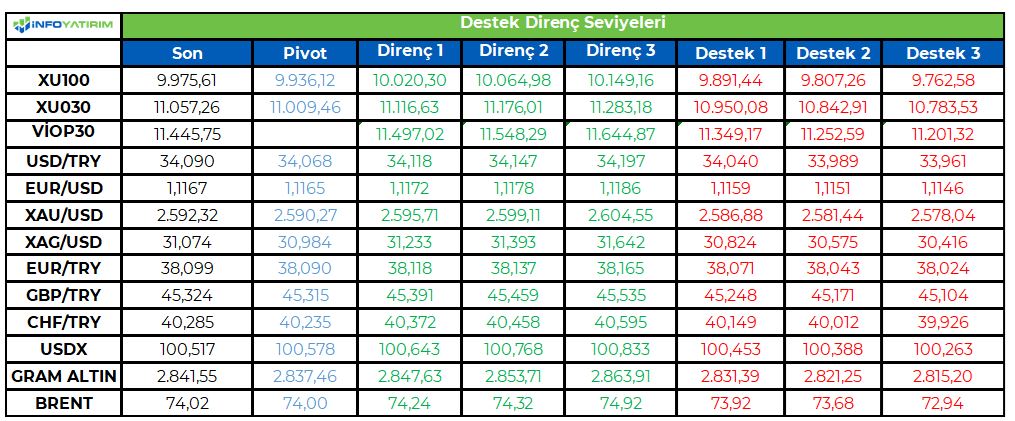

BİST100 endeksinde TL bazında 9.935 seviyesini pivot, 10.020 - 10.065 - 10.150 seviyelerini direnç, 9.890 - 9.805 - 9.760 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 294,5 - 295,8 - 298,3 seviyeleri direnç, 290,7 - 288,2 - 286,9 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

DOHOL TKFEN 2024 1. YY Finansal Sonuçlar 26 Eylül 2024

BIMAS 2024 1. YY Finansal Sonuçlar 26 Eylül 2024 PB 4.222

20 Eylül 2024 Cuma Borsa İstanbul’da işlem gören şirketlerin 2024 yılı ilk 6 aylık döneme ilişkin konsolide

olmayan finansal sonuçlarını son gönderme tarihidir

30 Eylül Sanayi şirketlerinin 2Ç24 konsolide finansalları son gönderim tarihi

TUPRS 1 TL Nominal Değerli Paya Ödenecek Nakit Kar Payı- Brüt (TL) 11,9369174 27.09.2024

Birincil Piyasa Duyurusu YEŞİL YATIRIM HOLDİNG A.Ş. Birincil Piyasa Başlangıç Tarihi 20.09.2024

Birincil Piyasa Bitiş Tarihi 23.09.2024

20.09.2024 tarihinde hak kullanımı işlemleri nedeniyle ilgili hakları kullanılmış olarak işlem

görecek pay bulunmamaktadır.

BURCE Esas Sözleşmesi'nin 6 nolu "Sermaye" başlıklı ve 7 nolu "Yönetim Kurulu" başlıklı maddelerinin

tadil edilmesine ilişkin, 18 Eylül 2024 tarihinde yapılan Genel Kurulumuza sonuçları, talep edilen bilgi ve

belgeler ile Sermaye Piyasası Kuruluna başvurumuz yapılmıştır.

NTHOL 17 Eylül 2024 tarihinde, İstanbul Cumhuriyet Başsavcılığı’na, söz konusu web siteleri alan içerik

ve yer sağlayıcısı sıfatlarına sahip süpheli ve şüpheliler ve Irina Kozmicova ve bu kişi ile bağlantıları tespit

edilen kişiler hakkında 7258 Sayılı Kanun’un 5. Maddesine aykırı olarak yasadışı bahis oynatılması ve

reklamının yapılması nedeniyle şirketlerimiz Net Holding A.Ş. ve Merit Turizm Yatırım ve İşletme A.Ş.

tarafından suç duyurusunda bulunulmuştur.

KAYSE pay geri alım programı'nın ve geri alım programının onaylandığı tarih itibariyle yönetim kurulu'na

3 (üç) yıl süreyle pay geri alım yetkisinin verilmesine ilişkin önerge kabul edilmiştir.

YONGA 30.06.2024 Ana Ortaklık Payları 52.464.266 (-66.963.666)

IPEKE KOZAA KOZAL hazineye ait olan hisselerinin Türkiye Varlık Fonu Yönetimi Anonim Şirketi'ne

devri, 17.09.2024 tarihinde tescil edilmiş olup,19.09.2024 tarih ve 11168 sayı numaralı Ticaret Sicil

Gazetesi'nde yayınlanmıştır.

AKFYE 1.016.031.947 TL olan çıkarılmış sermayesinin, mevcut ortakların yeni pay alma haklarının

tamamen kısıtlanması 1.750.000.000 TL satış bedeli karşılığı nominal tutarda olmak üzere nakden

artırılmasına, karar verilmiştir.

HOROZ İştirakimiz Horoz Bollore Logistics Taşımacılık A.Ş. hisselerinin satışına dair Hisse Devrinin

Tamamlanması

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Türkiye Cumhuriyet Merkez Bankası (TCMB), bugün gerçekleştirdiği Para Politikası Kurulu (PPK) toplantısında, politika faizini piyasa beklentilerine paralel olarak yüzde 50 seviyesinde sabit tuttu. Bu kararla birlikte, TCMB faiz oranını üst üste altıncı ayda da aynı seviyede korudu. Kararın ardından, uluslararası bankalar HSBC ve Barclays, Türkiye’nin para politikasına yönelik beklentilerini güncelledi.

HSBC: Faiz indirimi 2025'te gevşeme döngüsüyle gelebilir

HSBC Ekonomisti Melis Metiner, yayımladığı notta TCMB'nin bu kararının bankalarının tahminleri doğrultusunda olduğunu belirtti. Metiner, enflasyonla mücadelede TCMB'nin temkinli tutumunu sürdürdüğüne dikkat çekerek, bu yıl herhangi bir faiz değişikliği beklemediklerini ifade etti. Ancak ekonomist, yılın son çeyreğinde faiz indirimi yönündeki risklerin arttığına vurgu yaptı.

Raporda, enflasyon beklentileri ve hizmet sektöründeki fiyat artışlarının sınırlı bir iyileşme kaydettiği belirtilirken, bu koşullar altında politika faizinin yıl sonuna kadar mevcut seviyede kalmasının olası olduğu ifade edildi. HSBC, faiz oranlarındaki gevşeme döngüsünün 2025 yılında başlayacağını öngörüyor.

Metiner, "Bugünkü açıklama, TCMB'nin hizmet enflasyonu verilerini yakından takip etmeye devam edeceğini gösteriyor. Eğer hizmet enflasyonu tarafında belirgin bir iyileşme yaşanırsa, Merkez Bankası faiz indirimlerine beklenenden daha erken başlayabilir" dedi. HSBC ayrıca, 2025’in ilk çeyreğinde politika faizinin yüzde 42,5'e, ikinci çeyrekte ise yüzde 36,5'e kadar inmesini bekliyor.

Barclays ilk faiz indirimi için Kasım ayını işaret etti

Barclays Ekonomisti Ercan Ergün ise yayınladığı raporda daha erken bir faiz indirimi öngörüsünde bulundu.

Barclays’in analizinde, TCMB'nin 2024 yılı Kasım ayında faiz indirimi için zemin hazırladığına dair işaretlerin olduğuna dikkat çekildi. Ergün, "Daha önce Ocak 2025 olarak tahmin ettiğimiz ilk faiz indirimini, TCMB'nin Kasım 2024’te başlatmasını bekliyoruz" ifadelerini kullandı. Barclays ayrıca, 2025’in Ağustos ayına kadar her toplantıda 250 baz puanlık bir indirim öngörüyor ve politika faizinin bu süreçte yüzde 25 seviyesine kadar çekileceğini tahmin ediyor.

Ash: Merkez Bankası'ndan bu yıl faiz indirimi beklemiyorum

HSBC ve Barclays'ın değerlendirmelerinin yanında, yatırım çevrelerinde tanınan ekonomist Timoty Ash de Türkiye Cumhuriyet Merkez Bankası’nın bu yıl faiz indirimi yapmasını beklemiyor. CNBC-e'ye verdiği özel röportajda görüşlerini paylaşan Ash, Merkez Bankası'nın faizleri düşürmesinin enflasyon nedeniyle zor olduğunu belirtti. CNBC-e canlı yayınında Berfu Güven'in sorularını yanıtlayan Ash, "Enflasyon şu an ön planda. Bu nedenle Merkez Bankası'nın bu yıl bir faiz indirimi yapmasını beklemiyorum. Türkiye'nin şu an ihtiyacı olan şey, enflasyon cephesinde bir şeyler yapılması" şeklinde konuştu.

https://www.cnbce.com/haberler/tcmbnin-faiz-karari-sonrasi-barclays-ve-hsbcden-degerlendirme-h4270

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri