Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Çin Merkez Bankası geçen ay yaptığı faiz indirimlerinin ardından beklendiği gibi temel politika

faiz oranlarını değiştirmedi.

Çin Merkez Bankası, bankalara geçen aya göre değişmeden %2,3 faiz oranı uygulayacak olan orta vadeli

kredi kolaylığı aracılığıyla finansal sisteme 300 milyar yuan (42 milyar USD) değerinde fon aktardı.

PBOC bu ayın başlarında yaptığı açıklamada, Ağustos ayında ticari kreditörlere bir yıllık likidite

verdiği tarihi 15'inden 26'sına çekeceğini belirtmiş, ancak bu değişikliğin kalıcı mı yoksa

geçici mi olacağını açıklamamıştı.

Kısa vadeli faizlerin piyasaları yönlendirmede daha büyük bir rol oynamasını amaçlayan para politikası

revizyonunun bir parçası olarak, yetkililer MLF'nin ve faizinin rolünü azaltıyor ve yedi günlük ters

repo faizinin önemini artırıyor.

Merkez Bankası ayrıca bankalara %1,7 faiz oranıyla yedi günlük ters repo yoluyla 471 milyar CNY'lik

bir fon aktarımı teklif etti ve bunun oranı da önceki operasyonuna göre değişmedi

Dün başlayan Jackson Hole Ekonomi Politikası Sempozyumu’nun bugün sonlanması ile Powell’ın konuşması gündemdeki yerini aldı. Powell açıklamlarında para politikasında değişiklik için “zamanı geldi” açıklamasında bulunurken istihdamdaki yavaşlamanın ise normalleşmeyi gösterdiğini ve istihdam piyasasında daha büyük bir yavaşlama beklemediklerini belirtti. Powell ayrıca enflasyonda kat edilen olumlu gelişmelere de değinirken ekonomik büyümedeki memnuniyetini dile getirdi. Açıklanacak verilerin faiz indirimi hızını ve miktarını belirleyeceğini söylerken Fed, 18 Eylül faiz kararı öncesinde birer ekonomik büyüme, enflasyon ve tarım dışı istihdam verisi daha karşılayacak. Bugün açıklanan verilerde yeni ev satışları 623k beklentinin üzerinde 739k olarak açıklanırken aylık büyüme ise %1 beklentisinin üzerinde %10,6 olarak kayda geçti.

Avrupa hisse senedi piyasaları haftanın son işlem gününü cüzi kazanımlarla tamamladı. Euro Stoxx 50 endeksi %0,50 kazanımla 4.909 seviyesinden günü sonlandırırken FTSE 100 %0,48, CAC 40 %0,70 ve DAX %0,76 değer kazanarak seansı tamamladı. Euro Stoxx 50 endeksindeki on sektörün dokuzu günü değer kazançlarıyla tamamlarken en çok primlenenler %1,06 ile altyapı, %1,06 ile finans ve %0,96 ile enerji olurken günü değer kaybı ile tamamlayan tek sektör -%1,03 ile bilgi teknolojileri oldu. Kurumsal haberlerde İngiliz menşeli ilaç şirketi AstraZeneca dün çıkan hükümet teşviklerinin eksik kalması sebebi ile Speke aşı üretimi tesisini Philedelphia’ya taşıyacağı yönündeki haberleri yalanladı, şirket %0,45 primlendi. JD Sports Fashion ise tüketicilerin harcamalarını kıstığı bu dönemde güçlü bir 2. çeyrek bilançosu açıklarken organik satışlarında %8,3’lük bir büyüme yakalayarak %5,22 değer kazandı.

ABD hisse senedi piyasaları Powell’ın açıklamaları ardından pozitif tepki verdikten sonra seans içi bir miktar dalgalı seyrederken kapanış itibariyle gün içi zirve seviyelerine yakın kapanışlar gerçekleştirdi. S&P 500 %1,15 değer kazanarak 5.634 seviyesinden tarihi zirvesine yakın bir kapanış gerçekleştirirken Dow Jones %1,14 ve Nasdaq ise %1,47 primlenerek günü sonlandırdı. S&P 500 endeksindeki on bir sektörün tamamı değer kazanırken en çok primlenen sektörler %2 ile emlak, %1,70 ile takdirsel tüketim ve %1,66 ile bilgi teknolojileri oldu. İlaç üreticisi Moderna, Avrupa Komisyonu’nun mRNA solunum sinsityal virüsü aşısı mRESVIA için pazarlama yetkisi verdiğini açıklamasının ardından %1,73 primlendi. Guggenheim Securities’in Roku hakkındaki hisse derecelendirme notunu nötr seviyesinden al seviyesine yükseltmesi sonrasında şirket %11,87 değer kazandı. Fast-casual ortadoğu mutfağı restoran zinciri Cava Group, analist beklentilerini aşan 2. çeyrek bilançosunu ile birlikte sene sonu satış ve düzeltilmiş Ebidta beklentilerini yukarı yönlü revize ettikten sonra %19,63 değer kazanarak günü sonlandırdı. Dün Tesla’nın Model Y ve Model 3’ü ile rekabet edecek üç adet uygun fiyatlı erektrikli araç açıklayan Lucid ise Cuma gününü %9,09 primlenerek sonlandırdı. FAANG hisselerinin günlük performansı ise: Meta -%0,74, Apple %1,03, Amazon %0,52, Netflix -%0,32 ve Google %1,11 oldu.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/08/23/uluslararasi-piyasalar-kapanis-raporu-23-08-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Borsayı Düşüren Sebep

Borsa endeksi geçen hafta %1.57 gerilerken, XBANK %2.01 yükselişi ile gerilemeyi sınırladı. Buna karşın

100-30 endeksi XYUZO’daki %4.37 gerileme piyasada nasıl bir baskı olduğunu gösteriyor. Cuma günü

endeksin %2.55 gerilemesinde Mehmet Şimşek’in istifa edeceği dedikodusu büyük rol oynadı. Bir süredir

bu konu sürekli ısıtılıyor ve yalanlanıyor. Aynı gün Mehmet Şimşek’in mesajı ile Pazartesi günü olumlu bir

açılış görebiliriz. Ancak endeksteki baskıya neden olan temel neden bu tarz dedikodulardan daha çok,

ekonomideki yavaşlama ve gelen zayıf bilançolar olduğunu düşünmek daha rasyonel. Bu nedenle Pazartesi

günü yalanlamanın etkisi ile tepkili bir açılış olsa bile, kalıcı olmayabilir. Zafer haftasında bulunmamız

nedeni ile Cuma günü 30 Ağustos Zafer Bayramı nedeni ile kapalı olacak endekste, vade sonu etkisi kısa

haftada oynaklığın artmasına neden olabilir.

Borsada Gelen Bilançolar 3Ç için iyi sinyal vermiyor

Açıklanan bilançoların çoğu oldukça zayıf geliyor. Kar marjları düşmüş, faaliyet giderleri karlılığı baskı altına

almış, finansman giderleri ile faaliyet karlarının büyük kısmını yok eden şiddete ulaşmış vaziyette. Hal

böyle iken net kar rakamına bir şey kalmıyor. Gelen bilançoların genel görüntüsünü bu şekilde özetlemek

mümkün. Üstelik mevcut ekonomik veriler 3Ç bilançolarının daha zayıf olacağını işaret ediyor. Bilançolar

borsanın yakıtıdır. Bilançolar zayıf gelmeye devam edecekse borsa için iyi bir hikâye bulmak zordur. Bir

süredir bu durum Borsa üzerinde fiyatlanıyor. Ancak daha ne kadar fiyatlanacak tahmin etmek zor. Ancak

son bir ayda BIST100 endeksi Rusya borsasından sonra Dünyada en çok negatif ayrışan borsalardan birisi.

Üstelik bu süreçte GOP pozitif seyir izledi ama biz bundan faydalanamadık.

Borsa’ da Kritik Seviyeler

Teknik olarak endeks 9750 kısa vadeli desteğini kırdı ve 9550 desteği öne çıkıyor. Ancak en önemli seviyeler

9100-9200 bölgelerindeki 200 günlük ve 50 haftalık ortalamalar. Bu seviyeler genellikle endeksin düşüşünü

bitirdiği noktalar oldu. Mevcut durumda 11200 seviyesinden 9668 seviyesine gelen endekse bakıldığında

düşüşün önemli kısmını gerçekleştirmiş olabiliriz. Bundan sonra kritik noktalara %2-3 gibi bir mesafe

kalmış görünüyor. 9100 seviyesinin altına sarkan bir endeks olursa bu senaryo konuşmak istemeyeceğimiz

bir görüntü oluşturuyor.

Para Nereye Kayıyor?

Borsa üzerinde baskı yaratan önemli faktör, yatırım fonlarından çıkışlar görünüyor. Zaten yabancının

olmadığını aylardır görmekteyiz. Yatırım fonlarını inceldiğimizde Hisse Senedi fonlarından çıkışlar var.

Buradan çıkan para büyük oranda para piyasası fonlarına giderken, geri kalını Altın fonlarına ve Yabancı

hisse fonlarına gidiyor. Türk hisse fonları içerisinde ise temettü ödeyen şirket fonlarına, sağlık sektörü

fonlarına ve küçük bir miktarda enerji fonlarına yönelme var. Yani genel Hisse Senedi Yoğun Fonlar (HSYF)

aksine daha tematik fonlara yönelme var.

Tuncay Turşucu Araştırma ve Danışmanlık A.Ş.

[email protected]

www.tuncaytursucu.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Jackson Hole sempozyumu gibi önem derecesi yüksek bir konu başlığını geride bırakan piyasalar hafta sonu İsrail’in Lübnan’a düzenlediği saldırı ile jeopolitik riskleri yeniden hatırlarken bölgedeki gelişmeleri yakından takip edecektir. Orta Doğu’daki gerilim dışında ise gündem genel hatlarıyla sakin. 30 Ağustos Zafer Bayramı nedeniyle işlemlerin dört günle sınırlı kalacağı yurt içinde piyasalara yön verebilecek önemde çok fazla konu başlığı bulunmuyor. Yurt dışında ise haftaya başlarken İngiltere piyasalarının kapalı olması hem Avrupa hem de yurt içinde hareketliliği kısmen de olsa limitleyebilir. Haftanın öne çıkan konu başlığını ise Cuma günü açıklanacak olan ABD PCE endeksi oluşturuyor. PCE endeksinin ortaya koyacağı tablo önemli olsa da Fed’in Eylül ayındaki kararını muhtemelen çok fazla etkilemeyecektir. Öyle ki Fed Başkanı Powell’ın Jackson Hole sempozyumunda enflasyondaki iyileşme ve istihdamdaki soğuma çerçevesinde verdiği mesajlar Eylül ayında faiz indirimini artık netleştirmiş durumda. Dolayısıyla veri daha çok enflasyonun görünümüne ışık tutarak sonraki aylarda faiz indirimlerinin hangi ölçekte seyredebileceği konusunda fikir verecektir.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Geride bıraktığımız haftada yurt içinde TCMB’nin faiz kararı ön plana çıkarken küresel piyasalarda Japonya ve Euro Bölgesi enflasyonu ile ABD Merkez Bankası’nın (Fed) 30-31 Temmuz tarihli FOMC toplantı tutanakları ve Fed Başkanı Jerome Powell’ın Jackson Hole konuşması takip edildi.

Japonya'da tüketici fiyat endeksi, Temmuz ayında aylık %0,2 artarken yıllık enflasyon %2,8 oldu. Euro Bölgesi’nde tüketici fiyat endeksi, Temmuz ayında aylık bazda değişmezken Haziran ayında %2,5 olan yıllık enflasyon Temmuz ayında %2,6 seviyesine yükseldi. Fed’in 30-31 Temmuz'da düzenlenen toplantısına ilişkin tutanaklarda, katılımcıların çoğunluğunun veriler uygun olursa gelecek toplantıda gevşemenin uygun olabileceğini ifade ettiği kaydedildi. Tutanaklarda, katılımcıların çoğunluğu istihdam hedefine yönelik risklerin arttığını ve birçok katılımcı enflasyon hedefine yönelik risklerin azaldığını ifade ettiği belirtildi. Diğer taraftan, bazı katılımcılar, işgücü piyasası koşullarında daha fazla kademeli gevşemenin daha ciddi bir bozulmaya dönüşme riskini kaydetti. Fed Başkanı Jerome Powell, Jackson Hole konuşmasında para politikası için ayarlama zamanının geldiğini belirtirken önümüzdeki verilerin faiz indirimin hızını ve miktarını belirleyeceğini ifade etti. Küresel piyasalarda hafta genelinde karışık bir seyir izlendi.

TCMB’nin Salı günü gerçekleştirdiği PPK toplantısında politika faizi olan bir hafta vadeli repo ihale faiz oranını değiştirmeyerek %50’de sabit bıraktı. Karar metninde, Temmuz ayında aylık enflasyonun ana eğiliminin, önceki aya kıyasla sınırlı bir şekilde yükselirken ikinci çeyrek ortalamasının altında kaldığını, üçüncü çeyreğe ilişkin göstergelerin yurt içi talebin yavaşlamaya devam ederek enflasyonist etkisinin azaldığına işaret ettiğini belirtildi. Kurul, enflasyon beklentileri ve fiyatlama davranışlarının öngörüler ile uyumunun dezenflasyon süreci açısından göreli öneminin arttığını vurguladı. Metinde, likidite koşullarının muhtemel gelişmeler göz önünde bulundurularak yakından izlendiği sterilizasyon araçlarının etkin şekilde kullanılmaya devam edileceği ifade edildi. Haftaya pozitif başlamasına rağmen 9.651-10.110 aralığında dalgalı bir seyir izleyen BİST100 Endeksi, %1,57 düşüşle 9.668 puandan haftayı tamamladı. 33,69’lu seviyelerden haftaya başlayan Dolar/TL, hafta içinde 34,00 sınırının üzerine çıkarken Euro/TL, 38,03 ile tarihi zirvesini gördü. Altının onsu 2.531,7 dolar ile rekor tazelerken altının gram fiyatı onsundaki yükseliş ve TL’deki değer kaybına paralel olarak 2.756,9 lirayla zirvesini yeniledi.

Yurt dışı yerleşik yatırımcılar, 9-16 Ağustos haftasında reel olarak (fiyat ve kur etkisinden arındırılmış) 297,6 milyon dolar hisse senedi satışı, 1.404,4 milyon dolar Devlet İç Borçlanma Senedi (DİBS-Kesin Alım) alımı ve 12,1 milyon dolar Özel Sektör Tahvil satışı gerçekleştirdi. Aynı haftada yurt içinde yerleşik gerçek kişilerin döviz mevduatı 1.182 milyon dolar artarak 103.977 milyon dolara yükselirken, tüzel kişilerin döviz mevduatı 101 milyon dolar azalarak 65.033 milyon dolara geriledi. Kur korumalı mevduat (KKM) hesapları 1.903 milyon dolar azalarak 49.692 milyon dolar (1.660 milyar TL) olarak gerçekleşti. Türkiye’nin dolar bazlı 5 yıl vadeli CDS oranı 300 sınırının altında kalmaya devam etti.

Uzun Vadede Ne Bekliyoruz…

TCMB, 2024 yılının ilk toplantısında politika faizini 250 baz puan artırarak %45,00 seviyesine yükseltirken, 22 Şubat tarihli toplantısında politika faizini değiştirmeyerek %45,00 seviyesinde sabit bıraktı. Merkez Bankası, 21 Mart tarihli toplantısında politika faizini 500 baz puan artırarak %50 seviyesine yükseltti. TCMB, 25 Nisan, 23 Mayıs, 27 Haziran ve 23 Temmuz tarihli toplantılarında ise politika faizini değiştirmeyerek %50 seviyesinde sabit bıraktı.

Temmuz ayında %3,23 artan TÜFE’nin Ağustos 2024 tarihli TCMB piyasa katılımcıları anketine göre; Ağustos ayında %2,55, Eylül ayında %2,22, 2024 yılı sonunda %43,31 ve 12 ay sonrasında %28,71 artması beklenmektedir. Yine aynı ankette Dolar/TL’nin 2024 sonunda 37,28 ve 12 ay sonrasında ise 42,03 olması öngörülmektedir. Cari dengenin 2024 sonunda 25,5 milyar dolar, 2025 yılında ise 25,7 milyar dolar açık vermesi beklenmektedir. GSYH büyümesinin 2024 ve 2025’te sırasıyla %3,4 ve %3,5 olacağı öngörülmektedir. TCMB haftalık repo faizinin 3 ay sonrasında %48,10 ve 12 ay sonrasında ise %33,30 olması beklenmektedir.

Raporun devamı ve detaylı analizler için tıklayınız.

https://www.bmd.com.tr/application/files/4417/2442/6290/Haftalik_Bulten_23.08.2024.pdf

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

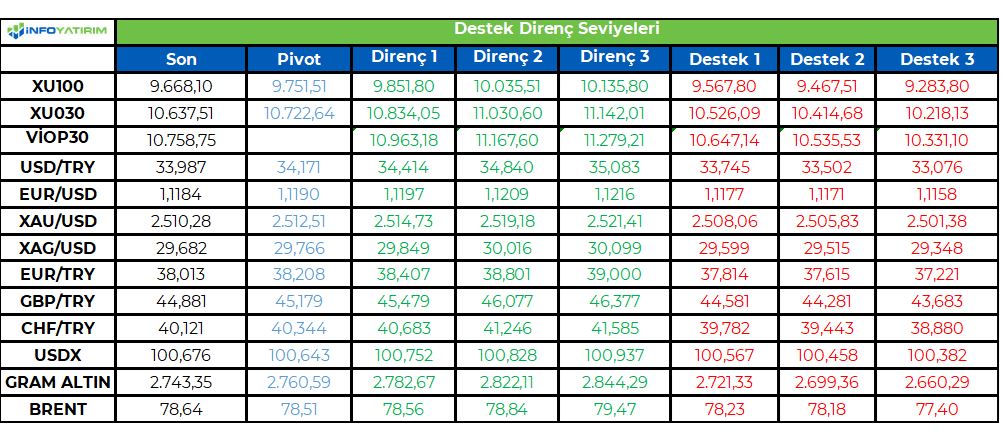

BİST100 endeksi geçtiğimiz haftayı %1,6'lık değer kaybı ile 9.668 seviyesinden tamamladı. En çok yükselen sektörler maden ve inşaat olurken, gıda ve iletişim en çok geri çekilen sektörler oldu.

Geçtiğimiz haftanın son işlem gününde hafta sonu riskinin alınmama algısı fiyatlamaları etkili oldu. Özellikle sosyal medyada Hazine ve Maliye Bakanı Şimşek ile ilgili çıkan haberler, panik satışlarını artırdı.

Şimşek'in sosyal medyada yer alan haberleri yalanlaması ile birlikte spot piyasadaki sert geri çekilmelerin aksine VİOP akşam seansı normal seans kapanışının 88,75 puan üstünde günü tamamladı. Bu kapsamda BİST100 endeksinin bugüne tepki alımları ile pozitif başlangıç yapmasını bekliyoruz.

BİST100 endeksinde TL bazında 9.750 seviyesini pivot, 9.850 - 10.035 - 10.135 seviyelerini direnç, 9.560 - 9.470 - 9.285 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 291,0 - 296,5 - 299,5 seviyeleri direnç, 282,6 - 279,7 - 274,3 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Suriye Devlet Başkanı Beşar Esad Türkiye ile ilişkileri onarmaya yönelik çabalarda şu ana kadar "elle tutulur somut bir ilerleme kaydedilmediğini" söyledi.

Suriye Meclisine hitap eden Esad; Rusya, İran ve Irak'ın uzlaştırma adımlarına işaret ederek, "Arabulucuların ciddiliği ve samimi içtenliğine rağmen, çabalar şu ana kadar bahsetmeye değer bir sonuç getirmedi" dedi.

Türkiye 2011'de iç savaşın patlak vermesinin ardından Suriye'de silahlı muhaliflere destek vermiş, Şam rejimi ile ilişkilerini koparmıştı. İlerleyen yıllarda Suriye'nin kuzeyine kara harekâtları düzenleyen Türk Silahlı Kuvvetleri, geniş bir alanı "güvenli koridor" oluşturma hedefiyle kontrolü altında tutuyor.

Esad konuşmasında, "İlişkileri onarmak önce onu bozan sebeplerin ortadan kaldırılmasını gerektiriyor" dedi.

Reuters haber ajansına göre Şam yönetimi Türk askerinin Suriye topraklarından çekilmesini istese de arabulucuların son girişimleri sırasından bunu Ankara ile diyalog için ön koşul haline getirmedi.

Bir görüşme için Ankara ve Şam arasında ne tür temasların denendiği veya bunların hangi aşamada tıkandığına dair detaylar bilinmiyor.

Deutsche Welle Türkçe internet sitesinde yayınlanan habere aşağıdaki linkten ulaşabilirsiniz:

https://www.dwturkce1.com/tr/esad-t%C3%BCrkiye-ile-ili%C5%9Fkilerde-kayda-de%C4%9Fer-ilerleme-yok/a-70044603

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri