Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Global piyasalarda risk iştahının oldukça azaldığı ve riskten kaçış fiyatlamalarının görüldüğü bir haftaya başladık. Piyasaları olumsuz etkileyen ana faktörlere baktığımızda;

• BOJ’un politika değişikliğine gitmesi sonrasında hızla değerlenen Japon Yeni ve ‘carry trade’ pozisyonlarının hızlı bir şekilde kapatılma isteği,

• ABD’de makro göstergelerin ‘yumuşak iniş’ senaryosu desteklememesi, FED’in faiz indirimlerinde geç kalacağı endişelerinin artması. Buna ilave bilanço döneminde yaşanan zayıflık,

• Ortadoğu’da artan tansiyon ve jeopolitik risklerin yayılma ihtimalinin artması,

majör sebepler olarak sıralanabilir.

Japonya'da hedef enflasyonun %2 seviyesini geçmesi sonrasında BOJ tarafından zayıf Yen politikasından çıkılması ile birlikte ‘carry trade’ pozisyonlarının hızla kapandığı görülüyor. ABD tarafında makro verilerde yaşanan zayıflık ve resesyon korkularının artması ise FED faiz indirim beklentilerinin hızlıca artmasına neden oluyor. Faiz indirim beklentilerinin hızla artması ise Dolardan çıkış yaşanmasına ve JPY talebinin artmasına neden oluyor.

BOJ faiz kararı ile birlikte ABD’de verilerde ve istihdam piyasasında görülen bozulmanın etkileşime girmesi ise riskten kaçış ile birlikte piyasada oluşan dalga boylarının artmasına neden oluyor. Yaşanan gelişmeler ile birlikte FED vadeli kontratlarında, ABD ekonomisinin hızlı biçimde kötüleştiği endişesiyle FED'in normal toplantı tarihinden önce gevşeme adımı atması gerektiğini fiyatlamaya başladı. Bu spekülasyonun gerçekleşme ihtimalini az buluyoruz. FED tarafından yapılacak olağanüstü bir toplantı resesyonun kabulü anlamına geleceği için oynaklığın artmasına neden olabilir.

Dün gelen ABD ISM imalat sektörü PMI verisi beklentilerin bir miktar üstünde gelerek %51,4 açıklandı. Piyasa algılarının değişmesi sebebi ile bir süre ‘iyi veri = iyi piyasa’ reaksiyonu görebileceğimizi düşünüyoruz.

Piyasada hisse senetleri baskı altında olmaya devam ederken resesyon spekülasyonu ile tahviller açık ara kazanan tarafta olmaya devam etti. ABD'nin 2 yıllık tahvil faizi Temmuz 2022'den bu yana ilk kez 10 yıllık tahvil faizinin altına geriledi. Kıymetli madenler ise portföylerin nakit ihtiyacının devreye girmesi ile birlikte düşüş yaşadı. Dün teknik olarak 200 günlük ortalamaya kadar çekilen S&P 500 ve Nasdaq’da ortalamalara tutunma çabası görüldü.

Bu sabah global piyasalarda risk iştahı toparlanma çabası içinde. ABD vadelileri yüzde 1,5 aralığında alıcılı. Asya piyasalarında da endeksler alıcılı seyrediyor. Hong Kong %0,4 civarında, Japonya %10 civarında, Çin %0,1 civarında artı. ABD 10 yıllık tahvil faizi %3,84, Dolar Endeksi 102,8, ons altın 2.410 Usd civarında işlem görüyor.

İç tarafta, dün Temmuz enflasyonu açıklandı. Tüketici enflasyonu Temmuz ayında bir önceki aya göre artış kaydetse de bir önceki yılın aynı ayına göre hız kesti. Türkiye İstatistik Kurumu’nun açıkladığı verilere göre tüketici fiyatları aylık bazda yüzde 3,23 arttı. Yıllık enflasyonda ise baz etkisinin yardımı ile yavaşlama ivmesinin devam ettiği görüldü. TÜİK verilerine göre, Temmuz'da yıllık enflasyon yüzde 61,78 olarak gerçekleşti. Perşembe günü Enflasyon Raporu sunumunda TCMB’nin güncel görüşünü görme fırsatı bulacağız.

Usd/TL:

ABD ekonomisinde görülen yavaşlama FED’in faiz indirim politikasında geç kaldığı görüşlerinin artmasına neden oluyor. Resesyon korkularının artması ile birlikte nakde geçiş görülürken, Dolar avantajlı görünüm sergilemiyor. Bunda FED faiz indirim beklentilerinin yanı sıra Japon Yeni’nin güç kazanması da pay sahibi.

Japon yeninin güç kazanması, ‘carry trade’ işlemlerinin de hızla kapanması neden oldu.

Dolar Endeksi 102,8 destek bölgesinde. Bu hafta bu civarda hareket etmesini bekliyoruz. Bir miktar tepki verebilir.

İç tarafta, normalleşme süreci TL lehine sonuçlar üretmeye devam ediyor. Biz TL’nin avantajlı durumunun süreceğini düşünüyoruz. Son bir senedir ortodoks para politikası izleyen ve olumlu anlamda ayrışan TL'nin global piyasalarda görülen sarsıntıdan nispeten az etkilendiği görüldü. Bölgesel tansiyon, TL üzerinden biraz baskı yaratabilir.

Kurlarda sınırlı yükselişler olsa da enflasyon göz önüne alındığında TL güç kazanmaya devam ediyor.

Dün Temmuz ayı enflasyonu açıklanacak. Türkiye İstatistik Kurumu’nun açıkladığı verilere göre tüketici fiyatları Temmuz'da bir önceki aya göre yüzde 3,23 arttı.

Kurda ılımlı yukarı eğilim devam ediyor. Bu sabah 33,46 civarında işlem görüyor. Aşağıda 33,00 ve 32,50; yukarıda 33,50 ve 34,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Dün Temmuz enflasyonu açıklandı. Tüketici enflasyonu bir önceki aya göre hız kazanırken, bir önceki yılın aynı ayına göre hız kesti. Türkiye İstatistik Kurumu’nun açıkladığı verilere göre tüketici fiyatları aylık bazda yüzde 3,23 arttı. Yıllık enflasyonda ise baz etkisinin yardımı ile yavaşlama ivmesinin devam ettiği görüldü. TÜİK verilerine göre, Temmuz'da yıllık enflasyon yüzde 61,78 olarak gerçekleşti.

Hazine, Ağustos ayı borçlanma programına Perşembe günü 1 yıl vadeli Usd cinsi tahvil ile başlıyor. 12 ve 19 ile başlayan haftalarda program tamamlanacak. Toplam 182 milyar TL fonlama sağlanması hedefleniyor.

Merkez Bankası sıkı duruşunu sürdüreceği mesajını veriyor. Enflasyon ve enflasyon beklentileri öngörülen seviyeleri inene dek bunun devam edeceği ifade ediliyor. Bu sebeple TL faiz bir süre daha yüksek kalmaya devam edebilir. Faiz indirimi beklentileri ötelenmek durumunda kalınıyor. Oluşan resim tahvil alıcısını acele etmemeye itiyor.

Globalde, ABD ekonomisi için resesyon spekülasyonu yapılıyor. Tahvil faizleri düşüş eğilimini koruyor.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 34 baz puan artış ile %42,31 ve 52 baz puan artış ile %28,22 seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Global piyasalara paralel oluşan sert satış baskısı devam ediyor… Global piyasalardaki sert satış baskısı paralelinde haftaya -%6.72 ile tarihin en büyük 6. düşüşüyle başlayan BIST 100 Endeksi, Pazartesi gününü -%5.54 oranında değer kaybıyla 9,893 puandan tamamladı. Kısa vadeli teknik resmin 11,250 zirve seviyesinden başladığı satış baskısını sürdürdüğü piyasada, dün 10,400 seviyesinde bulunan uzun vadeli trend desteğinin aşağı kırıldığını gözlemliyoruz. Böylece 2021 yılı Ekim ayında 1,370 seviyesinden başladığı yükseliş trendini tamamlayan piyasada, sert satış baskısı içerisinde 9,500 seviyesini ilk önemli destek noktası olarak izliyoruz. Gün içeresinde ilk etapta 9,500 üzerinde tutunmaya çalışacak olan piyasada, yukarı ataklarda ise 10,100 ilk önemli direnç konumunda bulunacaktır. Kısa vadeli düşüş trendinin ardından orta ve uzun vadeli trendlerini de aşağı yönde kıran piyasada, destek noktalarında oluşacak zayıf yükseliş denemelerinin yeniden satış baskısı oluşturabileceği göz önünde bulundurulmalıdır.

Eur/Usd:

Piyasalar ABD ekonomisinin ılımlı yavaşlama eşliğinde enflasyonun düşüş kaydettiği senaryonun dışına çıkıyor. Ekonomide dengesizlik (dengesiz yavaşlama) görülebileceği speküle ediliyor.

Yukarıda ifade ettiğimiz dengesiz yavaşlama algısı ile birlikte Japonya Merkez Bankası’nın politika değişikliğine gitmesi yeni pozisyonlanmaları da beraberinde getiriyor. FED’in faiz indirim sürecinde resesyon tehlikesi nedeniyle hızlanması beklenirken Dolar Endeksi’nde de beklentiye paralel zayıflama devam ediyor.

Yaşanan gelişmeler FED’in duruşunu yumuşatabilir. FED’in faiz indirimlerinde ‘zorunlu’ kalması ise ana rotada Dolar Endeksi (DXY) üzerinde ara ara tepkiler olsa bile baskılı bir sürecin devamını getirebilir.

Diğer taraftan, Yen’in değerlenmesi Doların zayıf kalmasına yol açıyor. Yen tarafında tansiyonun azalması DXY’de baskının azalmasına tepki hareketine neden olabilir.

Dolar Endeksi 103 civarındaki desteğine geldi. Bir süre bu civarda seyri görebiliriz. Haftalık kapanışın 103 altında olması düşüşün devamını getirebilir.

Bu sabah 1,095 seviyesindeki paritede 1,089 ve 1,086 seviyeleri gün içi destek; 1,095 ve 1,099 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz.

Gbp/Usd:

İngiltere merkez bankası BOE’nin sürpriz sayılabilecek faiz indirimi kararı sonrası Gbp, Doların zayıflığından sınırlı yararlanıyor. Diğer taraftan İngiltere de yaşanan göçmen karşıtı olaylarda huzursuzluk yaratıyor.

Dolar Endeksi 103 seviyelerinde. 103’ü destek olarak izliyoruz. Bu haftanın kapanışı önemli.

Bu sabah 1,279 seviyesinde bulunan paritede 1,276 ve 1,272 seviyeleri gün içi destek; 1,283 ve 1,286 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay seyir bekliyoruz.

Altın:

Japonya Merkez Bankası’nın politika değişikliğine gitmesi carry trade pozisyonlarının kapanmasına neden olurken kapanan pozisyonlarda sarsıntılara sebep oluyor. Dalga boylarının büyümesi ve riskli varlıklarda yaşanan baskı ise teminat tamamla ihtiyacı ile birleşince nakit ihtiyacı için altın fiyatlarının baskılandığı görülüyor.

ABD tahvil faizleri ve Dolar Endeksi’nde yaşanan düşüş altın fiyatlarını destekleyici bir güç olarak karşımıza çıkabilir. Piyasaların dengeye ulaşması, toparlanması sonrasında altın fiyatlarında alıcıların baskın olduğu bir döneme girebiliriz

Hafta ajandada veri akışı yoğun değil. Jeopolitik taraf kritik olmayı sürdürebilir. Bu ise güvenli liman ihtiyacı sıcak kalabilir. FED üyelerinden sözlü yönlendirmelerde fiyat hareketlerinde etkili olabilir.

Altın 2.275-2.440 Usd bandının üstünde kalmaya çaba gösteriyor. Teknik olarak altın bandın üzerine kalıcılık sağlaması halinde 2.600 Usd seviyesi potada olabilir.

Bu sabah 2.410 Usd seviyesindeki ons altında 2.400 ve 2.375 Usd seviyeleri gün içi destek, 2.425 ve 2.440 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün yatay - sınırlı pozitif seyir bekliyoruz.

Eurobond:

Son dönemdeki haber akışından en olumlu etkilenen yatırım aracı sabit getirililer. FED faiz indirecek, ABD ekonomisi yavaşlıyor, ABD ekonomisinde resesyon ihtimali arttı, teknik olarak %3,90 üzeri haftalık kapanış gelmediği süreci aşağı yönde hareketin devamı beklenebilir.

İç tarafta, ajandanın boş oluşu (bir beklenti yok) momentumun zayıf kalmasına yol açıyor. Global piyasalarda yaşanan türbülans CDS fiyatlarının 300 seviyesini aşmasına neden oldu. İç tarafta ajandanın dolu olmaması baskının dengelenmesini mümkün kılamıyor. Türkiye eurobondları için olumlu görüşümüzü koruyoruz (örneğin CDS’te 250 seviyesi). Ama bir süre negatif fiyatlama görebiliriz.

Türkiye 5 yıllık CDS 299 ile günü tamamladı. Eurobondlar sınırlı negatif seyretti. Birim fiyatlar, kısalarda 1-2 cent; orta vadelilerde 24-30 cent; uzunlarda 45-49 cent değişim oldu. Faizler ise sırasıyla 6,03%, 7,02% ve 7,95% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Nasdaq 100, 2008’den bu yana en kötü ay başlangıcını yaşadı ve ABD’nin ekonomik görünümüne ilişkin daha kapsamlı endişeleri yansıttı. Ekonomik büyümeye yönelik potansiyel riskler konusunda endişelerin arttığı bir atmosferde endeksler günü düşüşle kapattı. Yatırımcılar, yıl sonuna kadar bir dizi önemli Fed faiz indirimini fiyatlamaya başladı. ABD ekonomisindeki yavaşlamaya ilişkin endişeler, yılın güçlü hisse senedi rallisinin çok ileri gitmiş olabileceğine dair uyarıları gösterirken, küresel piyasalarda yeniden dalgalanma yaşandı. New York’tan Londra’ya ve Tokyo’ya, hisse senetleri darbe aldı. Piyasalar tam da ABD Merkez Bankası’nın faiz indirimine gideceğine dair sinyalleri kutlamaya başlamışken, zayıf ekonomik veriler, beklentilerin altında kalan kurumsal kazançlar, yüklü pozisyonlar ve zayıf mevsimsel trendlerden oluşan mükemmel bir fırtına tarafından vuruldu. S&P 500 kayıplarının bir kısmını telafi etse de, geçtiğimiz ayın ortalamasının %65 üzerindeki işlem hacmiyle neredeyse iki yılın en büyük düşüşünü gerçekleştirme yolunda ilerledi. Teknoloji ağırlıklı Nasdaq 100 2008’den bu yana en kötü ay başlangıcına yöneldi ve Wall Street’in “korku göstergesi” VIX 1990’dan bu yana en büyük yükselişini kaydetti. S&P 500 seansın ilk saatlerinde %4’ten fazla değer kaybederek önemli bir düşüş yaşarken, Nasdaq %5’in üzerinde düştü. S&P’de %3,78 gerileyen bilgi teknolojileri en zayıf sektör olurken %1,7 gerileyen sanayi sektörü görece güçlü kaldı. NYSE Fang+ Endeksi %3,3 daha düşüktü. Kapanışta Dow %2,6, S&P 500 %3 ve Nasdaq Composite %3,43 değer kaybetti.

ABD piyasalarındaki çalkantılara ek olarak, küresel hisse senetleri de önemli bir baskı ile karşı karşıya kaldı. İngiltere FTSE 100 %2, Almanya DAX %1,8 ve Fransa CAC 40 %1,4 düşüşle kapandı. Japonya’da Nikkei %12,4 ve Topix %12,2 değer kaybetti. Kripto para birimleri de riskten kaçınma dalgasından kurtulamadı ve Bitcoin %8’in üzerinde değer kaybetti. Piyasalarda yaşanan çalkantıların odağında birkaç büyük şirket vardı. Nvidia, yakında çıkacak olan yapay zeka çiplerinin tasarım kusurları nedeniyle erteleneceğini duyurdu. Berkshire Hathaway Inc. ikinci çeyrekteki büyük satış çılgınlığının bir parçası olarak Apple Inc. hisselerini neredeyse %50 oranında azalttı. Dell Technologies, yapay zeka ürün ve hizmetlerine odaklanan yeni bir grubu içeren bir yeniden yapılanmanın parçası olarak işten çıkarmalar yapıyor.

Avrupa hisse senetleri önemli ölçüde düşerek Stoxx Europe 600 Endeksini Şubat ayından bu yana en düşük seviyesine gönderdi. Bu düşüş, ABD’deki ekonomik yavaşlamaya ilişkin endişelerin yol açtığı derinleşen küresel geri çekilmenin etkisiyle gerçekleşti. Stoxx Europe 600 Endeksi, ABD hizmet sektörünün Temmuz ayında genişlediğini gösteren verilerin ardından kayıplarının bir kısmını azaltarak Londra’daki kapanışa kadar %2,2 düştü. Tüm sektörler gerilerken, en çok kamu hizmetleri, gayrimenkul ve enerji hisseleri düştü. Endeks seans içinde %3,6’ya kadar düşerek Mart 2022’den bu yana en sert gün içi düşüşünü kaydetti. Fransa’nın CAC Endeksi şu anda son zirvesinden %10’dan fazla düştü.

Emtia & FX Vadeli Kontratları (Futures)

Bugün ABD’de ISM verileri piyasalar tarafından karşılanırken ISM hizmet sektörü verisi beklentinin üzerinde gerçekleşerek 51,4 olarak açıklandı. ABD’de Cuma günü açıklanan Tarım Dışı İstihdam verisi oldukça zayıf gerçekleşmesinden ötürü piyasalarda resesyon tehlikesinin oluşacağı endişesi ve Ortadoğu’da görülen jeopolitik riskler nedeniyle yüksek seviyede volatilite gözlemlendi. Dolar Endeksinin gün içinde 102,16 seviyesini görürken 102,70 - 102,80 seviyelerinde dengelendiği takip edilirken %0,43 oranında değer kaybı gözlemlendi. EURUSD paritesinde gün içinde 1,101 seviyesi görülürken 1,090 - 1,100 seviyesinde dengelenme arayışı takip edilirken %0,42 oranında değer artışı gözlemlendi. GBPUSD paritesinde ise %0,32 oranında değer kaybı izlenirken 1,276 seviyesinden takip edilmekte. Günün en çok değer kazanan gelişmiş ülke para birimleri ise JPY ve CHF oldu. JPY %1,53 oranında değer artışı yaşarken 144,00 seviyelerinden takip edilmekte. CHF ise %0,68 oranında değer artışı yaşarken 1,174 seviyesinden işlem görmekte.

Ons Altın tarafında %1,50 seviyesinde değer kaybı yaşanırken 2405$ seviyesi takip edildi. Ons Gümüş tarafında ise 27,10$ seviyesi izlenirken %5 oranında sert bir değer kaybı yaşandı. Resesyon endişeleriyle beraber petrol fiyatları gün içinde gerilemeye devam ederken WTI %1,15 oranında gerileyerek 73,00$’dan işlem görürken Brent tarafında ise %1,09 oranında gerileyerek 76,40$ seviyesi takip edilmekte.

Eurotahvil Piyasaları

Eurotahvil piyasalarında resesyon fiyatlaması sonucu kısa ve orta vadeli ABD tahvillerinde satıcılı seyir takip edilirken uzun vadeli ABD tahvillerinde ise alıcılı seyir gözlemlendi. 2 yıllık ABD tahvil getirisi 34 bps artışla %3.91 seviyesinde seyrederken 5 yıllık ABD tahvil getirisi 33 bps artışla %3,74 seviyesinde izlendi. 10 yıllık ABD tahvil getirisinde ise 8 bps’lik düşüşle %3,78 seviyesi takip edildi. Diğer majör tahvil piyasalarında, Almanya ve Birleşik Krallık’ta tahvil piyasası genel olarak satıcılı seyretti. Yurtiçinde 5 yıllık CDS risk priminde 300 seviyesi görülürken diğer gelişmekte olan ülkelere paralel seyir hakimdi. Yurtiçi eurotahvil piyasasında ise kısa vadelilerde alıcılı ortam izlenirken orta ve uzun vadeli eurotahvillerde ise satıcılı ortam gözlemlendi. 2 yıllık eurotahvil getirisi %5,70 seviyesinde görülürken 5 yıllık eurotahvil getirisi %5,98, 10 yıllık eurotahvil getirisi ise %7,24 seviyesinde takip edildi.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/08/05/uluslararasi-piyasalar-kapanis-raporu-05-08-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Demokrat Parti’nin başkan adayı olması neredeyse kesinleşen Kamala Harris Pazar günü üç olası başkan yardımcısı adayı ile daha görüştü. Harris’in Kasım seçimlerinde Cumhuriyetçi eski Başkan Donald Trump’ın adayı Ohio Senatörü JD Vance'e karşı kimi çıkaracağını 6 Ağustos akşamına kadar açıklaması bekleniyor.

Harris, Minnesota Valisi Tim Walz, Pensilvanya Valisi Josh Shapiro ve Arizona Senatörü Mark Kelly ile başkan yardımcılığı konutu olan başkent Washington'daki Donanma Gözlemevi'nde görüştü.

Cuma günü bir başka muhtemel aday olan Ulaştırma Bakanı Pete Buttigieg ile görüşen Harris’in aklındaki diğer isimler Illinois Valisi JB Pritzker ve Kentucky Valisi Andy Beshear.

Konuyla ilgili bilgi sahibi üç kaynağın Pazartesi günü Reuters haber ajansına yaptığı açıklamaya göre Harris, aday sayısını ikiye indirdi; Shapiro ve Walz. Kaynaklar, nihai bir kararın verilip verilmediğinin belirsiz olduğunu söyledi.

Yardımcıları, yüz yüze görüşmeleri Harris'in zaten bir dereceye kadar tanıdığı olası başkan yardımcısı adaylarıyla kişisel uyumunu ölçme şansı veren bir "kimya testi" olarak tanımladı.

Amerika'nın Sesi internet sitesinde yayınlanan habere aşağıdaki linkten ulaşabilirsiniz:

https://d33vxfhewnqf4z.cloudfront.net/a/harris-in-baskan-yardimcisi-adayini-en-gec-sali-aksamina-kadar-aciklamasi-bekleniyor/7730592.html

Resmi Gazete'de yayımlanan Cumhurbaşkanı Kararı'na göre; 1 Ocak 2025-30 Nisan 2025 arasındaki tarife kontenjanı döneminde gümrük tarife istatistik pozisyonu (GTİP) 1206.00.99.00.19 olan eşya için %8 ve 1512.11.91.00.00 olan ayçiçeği tohumu yağı için %8 oranında gümrük vergisi uygulanacak.

Tarife kontenjanı, 1.000.000 ton 1206.00.99.00.19 GTİP’li yağlık ayçiçeği tohumu veya bunun karşılığı 400.000 ton 1512.11.91.00.00 GTİP’li ham ayçiçeği tohumu yağı olarak uygulanacak.

Tarife kontenjanı, Ticaret Bakanlığınca gerekli görülen haller dışında, 1 Temmuz 2024-30 Kasım 2024 tarihleri arasında yerli yağlık ayçiçeği tohumu alımı yapan firmalara tahsis edilecek.

Tarife kontenjanları çerçevesinde yapılacak ithalatta belirtilen gümrük vergisi, bunun dışında yapılacak ithalatta ise İthalat Rejimi Kararı çerçevesinde söz konusu eşya için tespit edilen gümrük vergisi uygulanacak

İthal lisansı

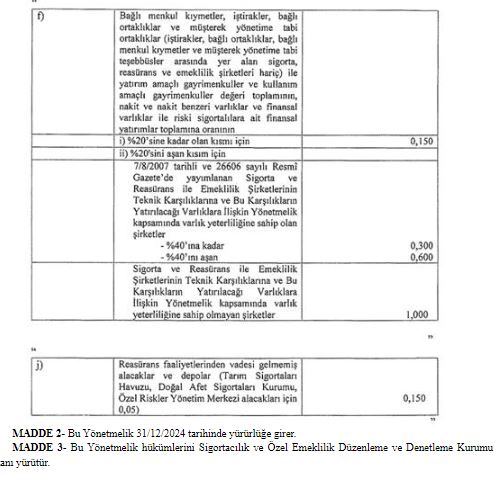

Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu'nun Resmi Gazete'de yayımlanan yönetmeliği şöyle:

MADDE 1- 23/8/2015 tarihli ve 29454 sayılı Resmî Gazete’de yayımlanan Sigorta ve Reasürans ile Emeklilik Şirketlerinin Sermaye Yeterliliklerinin Ölçülmesine ve Değerlendirilmesine İlişkin Yönetmeliğin 8 inci maddesinin ikinci fıkrasının (f) ve (j) satırları aşağıdaki şekilde değiştirilmiş ve aynı fıkranın (n) ve (o) satırları yürürlükten kaldırılmıştır.

E-ticarette 30 euronun altındaki eşyalar için AB’den gelirse yüzde 30, diğer ülkelerden gelirse yüzde 60 vergi getirildi.

4458 Sayısı Gümrük Kanunun Bazı Maddelerinin Uygulanması Hakkında Kararda Değişiklik Yapılmasına Dair Karar Cumhurbaşkanı kararı ile Resmi Gazete'de yayımlandı.

Buna göre, posta veya hızlı kargo taşımacılığı yoluyla gelen bir gerçek kişiye gelen ve ticari miktar ve mahiyet arz etmeyen, kıymeti 30 euroyu geçmeyen eşya ile kıymeti 1500 euroyu geçmeyen ilaç cinsi eşyanın üzerinden; Avrupa Birliği ülkelerinden doğrudan gelmesi halinde yüzde 30, diğer ülkelerden gelmesi halinde yüzde yüzde 60 vergi alınacak.

Ayrıca, 4760 sayılı Özel Tüketim Vergisi Kanununa ekli IV sayılı listede yer alan eşya olması halinde yukarıdaki oranlara ek yüzde 20 oranında tek ve maktu vergi tahsil edilecek.

Karar 15 gün sonra yürürlüğe girecek.

bloomberght.com internet sitesinde yayınlanan sözkonusu habere aşağıdaki linkten ulaşabilirsiniz:

https://www.bloomberght.com/e-ticarette-yurt-disindan-gelen-urunler-icin-vergi-duzenlemesi-2357867

Ticaret Bakanlığı, yerli üretici Şişecam Elyaf San. A.Ş. firması tarafından yapılan ve Beşler Tekstil San. ve Tic. A.Ş. tarafından desteklenen başvuruya istinaden Mısır ve Bahreyn menşeli 7019.11, 7019.12, 7019.13, 7019.15 ve 7019.19 gümrük tarife pozisyonları altında sınıflandırılan “cam elyafı takviye malzemeleri”ne yönelik bir damping soruşturması açtı.

Resmi Gazete'de yayımlanan tebliğe göre, Bakanlığa bağlı İthalatta Haksız Rekabeti Değerlendirme Kurulu dampingli olduğu iddia edilen Mısır ve Bahreyn menşeli ithalatın yerli üretim dalının ekonomik göstergelerinde maddi zarara yol açtığı değerlendimesinde bulundu.

Kamuoyu Aydınlatma Platformu'nda (KAP) yayınlanan şirket açıklaması aşağıda bulunuyor:

Özbekistan ve çevre pazarlarda bitki koruma ve bitki besleme iş kollarında faaliyet göstermek üzere Şirketimiz'in %100 bağlı ortaklığı olan HEKTAS ASİA LLC şirketi ile yüklenici firma şirketi arasında 05.08.2024 tarihinde bitki koruma ilaçları üretim tesisi, mühendislik-satın alma-inşaat (EPC) sözleşmesi imzalanmıştır.

Yapımına başlanacak olan bu yatırımımızın finansmanı kısmen 2022 yılında yapılan sermaye artışından elde edilen fon, kalan kısmı ise dış finansman yöntemi ile sağlanacaktır.

İmzalanan sözleşme kapsamında ilk etap olarak belirlenen bitki koruma ürünleri üretim tesisinin inşaatı ve kurulumu gerçekleştirilecektir. İlk etabın anahtar teslim süresinin 28 ay olması planlanmaktadır. Öngörülen süre dönem içerisinde oluşabilecek farklı durumlara ve koşullara göre değişebilecektir.

Yüklenici şirket tarafından sağlanacak anahtar teslim hizmeti içerisinde üretim tesisinin inşaatı ile makine ve ekipmanlarının temini ve kurulumu yer almaktadır.

https://www.kap.org.tr/tr/Bildirim/1321198

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri