Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Görevdeki hiç kimse görev süresi boyunca tarihi bir binada büyük bir tadilat yapmak istemez. Gerçekten güvenli değildi ve su geçirmez değildi.’

FED yerleşkesi, Potomac Nehri kıyısındaki Tidal Havzası yakınlarındaki bataklık üzerinde yükseliyor. Plan yeni bina yapımını, bodrum katı sayısını artırmayı, asbest ve kurşunu kaldırmayı ve eski mekanik sistemleri değiştirmeyi, binanın sağlamlığını 11 Eylül sonrası oluşturulan federal güvenlik standardına çekmeyi içeriyor. Esas sorun ise FED binasının lokasyonundan ötürü yüksek kata izin verilmemesi ile başlıyor. Zemin su olduğunu için teknik zorluklar maliyeti artırıyor. Maliyeti artıran bir başka unsur ise projenin gecikmesi ve malzeme fiyatlarında ciddi artış olması. FED başkanı Powell, yukarıdaki ifadesi ile tadilatın zaruri olduğunu ve risk aldığını ifade ediyor. FED’in zeminden su aldığını söylüyor.

Trump ve müttefikleri ise yüksek maliyeti (yaklaşık 2,5 milyar Usd) kaldıraç olarak kullanarak FED’e ve özellikle Powell’a saldırıyor. Oysa ABD’deki proje maliyetinin üzerine çıkan örnekler kolayca bulunabilir. Trump ise maliyet artışını israfa bağlıyor ve saldırı hattını bunun üzerine kuruyor. VIP yemek odalarını ve asansörleri, çatı teras bahçelerini ve diğer lüks olanakları içeren ‘gösterişli bir yenileme’ olarak tanımlıyorlar.

Powell ise şeffaf olduklarını ifade ediyor ve görev süresini tamamlayacağını belirtiyor. Trump-Powell arasındaki gerginlik ilk değil. 2019’da da bugün olduğu gibi faiz indirim konulu gerginlik olmuştu. Powell o günlerde kendi canını kurtarmak ve merkez bankasının bağımsızlığını tehlikeye atmak yerine gemiyle birlikte batmayı tercih edeceğinin sinyalini vermişti. Temsilciler Meclisi’nde ‘yasa bana açıkça dört yıllık bir süre veriyor ve ben bu süreyi sonuna kadar doldurmaya niyetliyim’ demişti.

FED zeminin altından su almanın önüne geçmek için tadilat projesini başlattı. Ancak Trump’ın saldırısı ile FED zemin üstünden de su almaya başladı. Gelişmiş bir ülkenin kavuştuğu yasal belirlilik hali yatırımcıların güveninin zemini oluyor. ABD yıllardır bu güveni paraya çeviriyor. Ortaya çıkan FED tartışmaları güvende çatlaklar meydana getirdi. Eğer Powell görevden alınırsa ABD’ye ve ABD varlıklarına olan güven azalabilir. FED başkanını görevden aldığında piyasada oluşacak türbülans nedeniyle Trump istediği faiz indirimine hemen kavuşabilecek mi? Tarihte ilk kez bir FED başkanının görevden alınması Amerika’yı Tekrar Harika Yapmaya katkı sunabilir mi? Piyasa Trump’ı tarifeler, FED ve jeopolitik üzerinden takip ediyor, fiyatlıyor.

Bu hafta makro veri trafiği yoğun-kritik değil. Batılı ülkelerden imalat-hizmet PMI verileri, ABD konut sektörü verileri, İngiltere perakende satışlar, ECB faiz kararı öne çıkanlar. ECB’nin faizi değiştirmesi beklenmiyor. Enflasyon ve politika faizi eşitlenmişken (%2,0) başkan Lagarde’ın sözlü yönlendirmesi önem arz ediyor. 30 temmuzdaki karar öncesinde FED üyeleri sessizlik dönemine girdiler. O yüzden piyasa FED başkanlığına göz kırpan Waller’ın güvercin sözlerini bir süre duyamayacak.

Japonya’da iktidar partisi dün yapılan seçimde büyük yenilgi aldı. Başbakan Ishiba görevini sürdürme niyetini belirtti. Ancak yönetimin zayıflaması istikrarsızlık endişesi yaratıyor. Japonya para birimi ve tahvil faizleri üzerinden global risk ortaya çıkabilir. Çin’de 1 ve 5 yıl vadeli borç vermez faizleri değişmedi, beklenti de bu yönde idi.

Bu sabah global piyasalarda risk iştahı yatay-karışık. ABD piyasaları yüzde +0,1 civarında artı. Çin yüzde 0,5, Hong Kong yüzde 0,3 civarında alıcılı, Japonya yüzde 0,1 civarında satıcılı. ABD 10 yıllık tahvil faizi %4,42, Dolar Endeksi 98,5, ons altın 3.353 Usd civarında işlem görüyor.

İç tarafta, swap hariç rezerv 40 milyar Usd seviyesine yükseldi. Gecelik fonlama TLREF %45,58 seviyesine gevşemiş durumda. Enflasyondaki düşüşü de göz önüne aldığımızda ve politika faizi-enflasyon farkına (%46-%35) baktığımızda (1100 baz puan) TCMB için faiz indirim alanı oluştuğunu söyleyebiliriz. Piyasa gönlünde daha yüksek indirim istese de beklentisini 250 baz puana çekmiş durumda. Daha yüksek bir indirim heyecan yaratabilir. Yıl sonunda politika faizinin %35-36 olacağı varsayımı ile TCMB’nin temmuz dahil 4 toplantıda ortalama 250’şer baz puan indirim yapabilir. Olası toplam indirimin takvime nasıl yayılacağı önemli olacak.

Moody’s ve Fitch Cuma günü kredi notu gözden geçirmelerini güncelleyecek. Olası kredi görünümü - kredi notu artışı ek olumlu hava yaratabilir.

Hazine bu hafta 3 kıymet ile borçlanacak ve temmuz borçlanmasını tamamlayacak. Bugün 5 yıl vadeli sukuk, yarın ise dolar cinsinden 1 yıl vadeli tahvil ve sukuk ile fonlama sağlanacak. Dolar cinsi kıymetlerin kupon faizleri bugün netleşecek, (muhtemelen yüzde 5 civarı olabilir).

Usd/TL:

FED’in faiz kararı öncesi suskunluk dönemindeyiz. Piyasa 30 temmuzdaki kararda faizin sabit kalmasını bekliyor. Faiz değişmesine yüzde 5 ihtimal veriyor.

Faiz indirim konusunda FED’in ve ABD yönetiminin yaklaşımı çok farklı. O yüzden bir gerginlik oluşmuş durumda. FED’in bağımsızlığı, FED başkanının görevden alınması-istifası gibi başlıklar gündemi maddeleri. Haftaya FED faizi indirmez ise (ki beklenti bu yönde) FED-Trump arasındaki tansiyon biraz daha artabilir. FED’in bir sonraki kararı 17 eylülde, çok zaman var.

Bu hafta makro veriler piyasaları sınırlı etkileyebilir. Batılı ülkelerin imalat-hizmet PMI’ları, ABD konut verileri, İngiltere perakende satışlar, Japonya TÜFE, ECB faiz kararı öne çıkanlar.

Son dönemde yukarı gitmeye çalışan Dolar Endeksi 50 günlük ortalamasını aşmakta zorlanıyor. FED’in faiz indirimlerinin ötelenmesi tepkiye katkı sunuyor. Dolar Endeksi 97 seviyesinin altına çekildikten sonra ılımlı bir yükselişe geçti. Endeks bu sabah 98,5 civarında bulunuyor.

Dolar için Trump ana belirleyici olmaya devam ediyor. Dolar Endeksi’nde 97 seviyesi kısa vadeli destek noktası olarak takip edilebilir. Endeks 97 seviyesi üzerinde yerini sağlamlaştırıyor. Yakın vadede endeks biraz daha tepki çabasını sürdürebilir.

İç tarafta, karar haftasındayız. TCMB faiz kararını açıklayacak. Piyasa beklentisi tam bir konsensüs halini tam almamış olsa da 250 baz puan daha çok taraftar buluyor. Bloomberg’deki tahmin de 250 baz puanı işaret ediyor.

Haftanın diğer konusu ise Moody’s ve Fitch’in gözden geçirmeleri. Kararların Cuma gecesi gelmesi bekleniyor. Olası

görünüm, kredi notu artışları yerel varlıkları olumlu etkileyebilir.

Kurda ılımlı yukarı eğilimi koruyor. Bu sabah 40,40 civarında işlem görüyor. Aşağıda 40,00 ve 39,50; yukarıda 40,50 ve 41,00 öne çıkan teknik seviyeler

Tahvil/Bono:

Beklenen faiz indirimi çok yakın. Perşembe günü indirim döngüsünün ilk adımının atılması bekleniyor. 250 baz puan geniş bir kitlenin beklentisini tam olarak karşılar. Daha fazla indirim ise önemli oranda sürpriz etkisi yapabilir.

Faiz indirim döngüsünün somutlaşması tahvil faizleri için de patikanın netleşmesini sağlayabilir.

Hazine bu hafta 3 kıymet ile borçlanarak temmuz ayı programını tamamlayacak. Bugün 5 yıl vadeli sukuk satışı, yarın ise 1 yıl vadeli dolar cinsi tahvil ve sukuğun satışları yapılacak. Dolar cinsi kıymetlerin faizlerinin bugün Müsteşarlık tarafından açıklanması bekleniyor.

Haftanın diğer bir konusu ise kredi not değerlendirmeleri. Moody’s ve Fitch Cuma günü gözden geçirme sonuçlarını açıklayabilirler. Olası kredi notu, görünümü artışı ek moral kaynağı olabilir.

Dün 2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla %41,13 ve %31,96 seviyesinde tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Düzeltme hareketini 10,000 hedef desteği üzerinde tamamlamayı başaran piyasada, kısa vadeli yükseliş potansiyeli devam ediyor... Kısa vadeli sert yükselişin ardından geçtiğimiz hafta yaşanan ara düzeltme hareketini 10,000 hedef desteği üzerinde karşılamayı başaran piyasada, BIST 100 Endeksi haftalık periyotta %0.07 oranında hafif bir değer artışıyla 10,366 puandan haftayı tamamladı. Endekste kısa vadeli teknik yapı içerisinde önemli bir destek noktası olarak izlediğimiz 10,000 seviyesinin korunmasıyla birlikte piyasanın olumlu teknik görünümü sürdürdüğünü düşünüyoruz. Bu kapsamda haftaya başlarken ilk önemli direnç noktası olarak son kısa vadeli zirve olarak alığımız 10,450 seviyesini izlemeyi sürdürüyoruz. Bu seviye üzerindeki kalıcı hareketlerde ise mevcut yükselişin ilk etapta 10,750 bölgesine doğru devam etme ihtimalini yüksek olarak değerlendiriyoruz. Aşağı yönde ise ilk önemli eşik 10,250 olmak üzere, sırasıyla 10,150 ve 10,000 seviyelerini önemli destekler olarak alıyoruz. Bu çerçevede 10,000 seviyesinin ise kısa vadeye yönelik uzun pozisyonlar açısından stratejik bir stop-loss eşiği olarak izlenebileceğini düşünüyoruz.

Eur/Usd:

ECB temmuz, eylül, ekim toplantılarında değil ama belki aralık ayındaki toplantıda faiz indirimi yapabilir. Piyasanın görüşü bu şekilde. FED için beklentiler ise eylülde ve aralıkta faiz indirimi yapabilir şeklinde. Bu Perşembe ECB’nin faiz indirimi yapması beklenmiyor. ECB yetkililerinin açıklamaları indirim döngüsünün sonuna gelmiş olabilecekleri ortaya koyuyor. Çok küçük bir ayarlamadan bahsediyorlar. Piyasa bunu aralıkta 25 baz puan olarak okuyor ve yüzde 35 olasılık veriyor.

Enflasyon yüzde 2, politika faizi yüzde 2. ECB enflasyonun daha da aşağı inmesinden endişe ediyor. Hızlı faiz indirimlerinin bir sebebi de bu. Bu noktada Perşembe saat 15:45’de ECB başkanı Lagarde’ın dikkatle takip edileceğini düşünüyoruz. Vereceği rehberlik önemli.

Dolar ise Trump tarifeleri, Trump’ın FED’e ve Powell’a yaptığı baskıları fiyatlıyor. Tarifeler yarattığı belirsizlik ile öngörmeyi ciddi olarak zorlaştırıyor. FED’i adeta paralize ediyor. Faiz indirimi adımı atmayan FED, ABD başkanının hedefine dönüşüyor.

Dolar Endeksi uzunca bir süre düşüş döngüsünün sonunda tepki çabası veriyor. 50 günlük ortalaması civarında işlem görüyor, aşmakta zorlanıyor. Paritede ana belirleyici Trump ve uyguladığı politikalar olmaya devam ediyor. Dolar Endeksi’nde (DXY) destek noktası 97 seviyesi olarak öne çıkıyor.

Bu sabah 1,162 seviyesindeki paritede 1,17 ve 1,175 seviyeleri gün içi direnç; 1,157 ve 1,161 seviyeleri gün içi destek seviyeleri olarak izlenebilir. Bugün parite yatay-sınırlı negatif seyir izleyebilir.

Altın:

Altın yatırımcısı kısa vadede yatay harekete tanıklık edebilir. Ancak fiyattaki sıkışma yeni bir hareketin yaklaştığını işaret ediyor.

FED’in faiz indiriminin gecikmesi doları ve ABD tahvil faizlerini yüksek tutuyor. Bu altın için baskı anlamına geliyor. Diğer yandan Trump’ın FED üzerindeki baskısı ve başkan Powell’ı istifaya zorlaması, görevden almaya çalışması altın için destek olabilir. ABD sistemine dair güvenin azalması-sarsılması güvenli liman talebini artırabilir.

Altın fiyatı sıkışma ve kararsız seyir devam ediyor. Teknik açıdan 3.300-3.420 Usd aralığı öne çıkıyor. Önümüzdeki günlerde aralık biraz daha daralabilir, olası kırılma daha da yaklaşmış olur.

Teknik resimde 3.300 Usd altında alıcıların daha iştahlı olduğu görülüyor. 3.280 Usd üstünde kalıcılık sağlanması kararsız seyir aşamasında olan altının bu seviyeyi destek yapmasına neden olabilir. 3.280 Usd altında kapanışlar düzeltmenin devam etmesine neden olabilir 3.400 Usd üzerinde alım iştahı artabilir.

Bu sabah 3.353 Usd seviyesindeki ons altında 3.370 ve 3.420 Usd seviyeleri gün içi direnç, 3.320 ve 3.280 Usd seviyeleri gün içi destek seviyeleri olarak izlenebilir. Bugün parite yatay-sınırlı pozitif seyir izleyebilir.

Eurobond:

Dışarıda, Trump tarifeleri netleşip etkileri tam görülmeden tahvil faizleri kararsız kalabilir. ABD tarafından gelen güçlü makro veriler ekonominin güçlü seyrine devam ettiğini gösteriyor. Tarife etkileri ve güçlü ekonomi FED’in faiz indirimlerine başlaması için aceleci olmasını gerektirmiyor. Ancak siyasi kanat ise faiz indirimi için FED’e baskı yapıyor, sistem riski yaratıyor. Tahvil faizleri zıt haber akışı altında yönsüz kalıyor.

İç tarafta, Perşembe günü PPK’nın 250 baz puan faiz indirmesi bekleniyor. Yatırımcılar yeni faiz indirim döngüsünün başlamasının heyecanını yaşarken iç siyasetteki ve jeopolitikteki gelişmeleri de takip ediyorlar. Cuma günü Moody’s ve Fitch’in kredi notu gözden geçirmeleri bekleniyor. Olası kredi notu, görünüm iyileşmesi ek olumlu algı yaratabilir.

Türkiye 5 yıllık CDS 286 ile dünü tamamladı. Eurobondlar sınırlı pozitif seyir izledi. Birim fiyatlar, kısalarda +1 ile +2 cent; orta vadelilerde +12 ile +22 cent; uzunlarda +28 ile +37 cent değişim oldu. Faizler ise sırasıyla yüzde 4,94, 7,00 ve 8,23 oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Endeks, geçen haftanın son işlem gününe 10,54 puan artışla

10381 seviyesinden başladı. Gün sonunda da 10366

seviyesinden yatay kapanış gerçekleştirdi. Endekste, gün

içinde 10334-10407 bandında hareket gözlendi.

Borsa İstanbul, 91,4 Milyar TL işlem hacmi ile günü noktaladı.

47 şirket günü pozitif olarak sonlandırırken, 52 şirket negatif

olarak kapattı.

En çok artan sektör endeksi sırasıyla; “Madencilik, Teknoloji ve

Spor”, en çok düşen sektör endeksi sırasıyla; “Bankacılık,

Menkul Kıymet Tatırım Ortaklığı ve Ticaret” oldu.

Endekse puan bazında en yüksek pozitif etki; Aselsan, Tüpraş

ve Enka İnşaat hisselerinden, en yüksek negatif etki ise Bim

Mağazaları, Garanti Bankası ve Ford Otomotiv hisselerinden

geldi.

Endeks, Cuma günü yatay negatif başlamasının ardından gün

boyu zayıf seyrini sürdürdü.

Günlük grafikte teknik göstergeleri genel olarak kısa ve orta

vadeli göstergeler pozitif seyrini koruyor. Buna karşılık diğer

indikatörlerde çok net olmasa da hafif bozulmalar

gözlemliyoruz.

Buna paralel olarak hafta başlangıcında tepki alımları ile

başlamasını beklediğimiz endekste, gün boyunca alımlarını

koruması durumunda, endeksin ilk etapta 10450 seviyesinin

üzerinde kalıcılık sağlaması önem taşıyor.

Bu seviyenin üzerinde kalıcılık sağlanması halinde, Kasım

ayında başlayan yükselen kanalın alt bandına denk gelen

10565 seviyesine doğru yükselişlerin ivme kazanması

beklenebilir.

Olası geri çekilmelerin devamı halinde, 10275 seviyesi kısa

vadeli görünüm açısından kritik bir destek konumunda.

Bu seviyenin altında yaşanabilecek satış baskısında sırasıyla

10171 ve 10040 alt destekler olarak takip edilebilir.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Volatilitesi yüksek bir haftayı geride bıraktık. Jeopolitik gerginlikler, siyasi gelişmeler ve ABD verileri fiyatlama mekanizmasında oynaklığı artırırken, endeks haftanın son işlem gününü yatay tamamladı.

BİST100'de alçalan trendin yukarı yönlü kırılması ile endekste yukarı yönlü sinyaller alınırken, 10.250 seviyesiin üstünde kalındıkça yukarı yönlü hareketlerin devamı beklenebilir.

Bu hafta faiz indirim beklentileri ve kredi derecelendirme kuruluşlarının notlarının endekse katalist etki yaratmasını bekliyoruz.

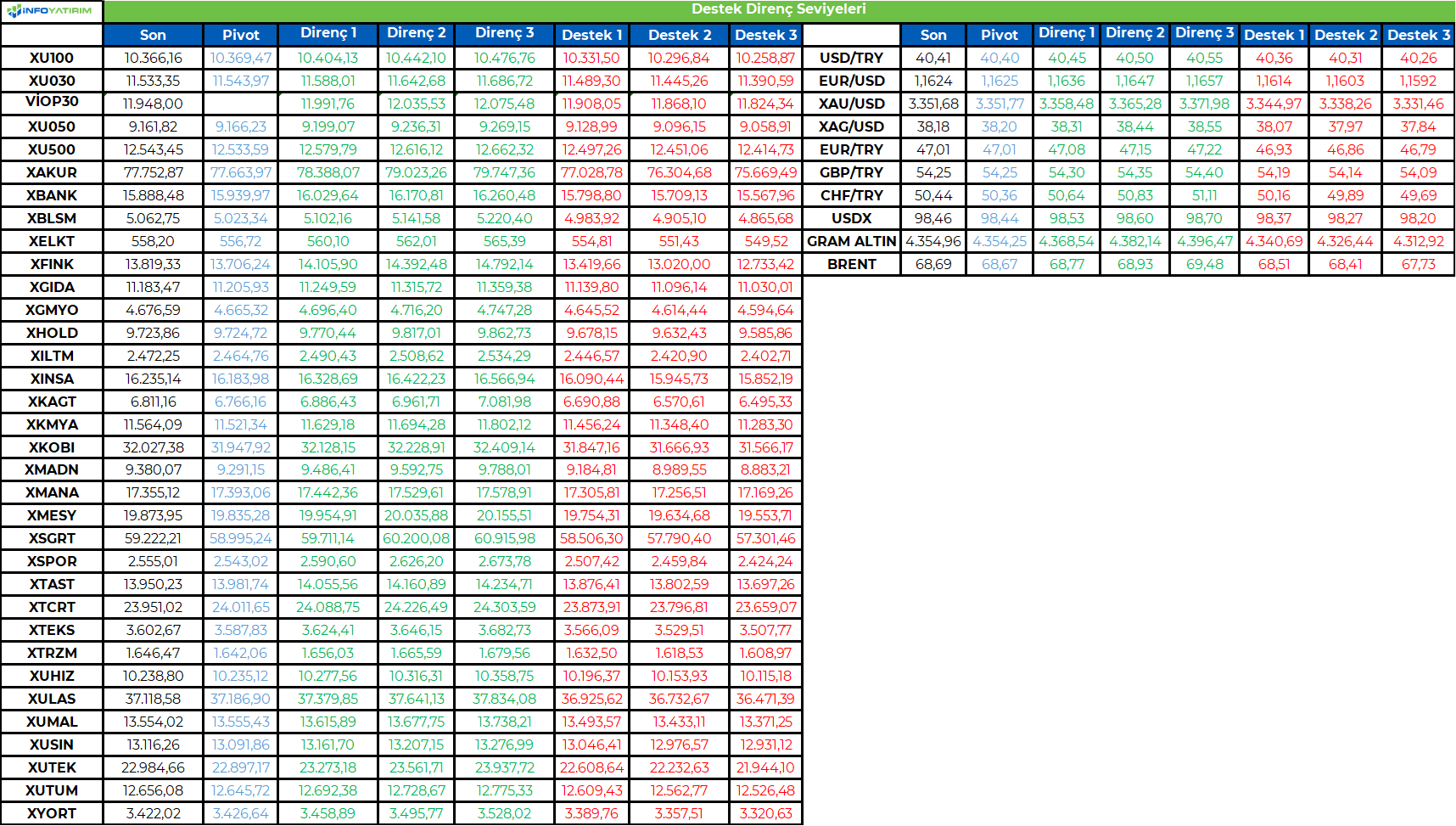

BİST100 endeksinde TL bazında 10.370 seviyesi pivot, 10.405 - 10.445 - 10.475 seviyeleri direnç, 10.330 - 10.295 - 10.260 seviyeleri destek olarak takip edilecek.

Dolar bazında 258,8 - 259,7 - 260,6 seviyeleri direnç, 257,0 - 256,1 - 255,2 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD Başkanı Trump’ın AB’den gelen ürünler için en az %15-20 bandında vergi talep etmesi risk iştahını negatif etkilese de S&P 500 ve Nasdaq sınırlı kazanımlarla da olsa tarihi zirvesini yukarı taşımaya geçen hafta da devam etti. Bunda makroekonomik verilerin ekonomik aktivitenin güçlü olduğuna yönelik resim çizmesinin yanında enflasyon verilerinin önemli bir endişe yaratmaması etkili oldu. Diğer taraftan net kar büyüme beklentilerinin çok düşük olduğu bilanço sezonunda şirketlerin tahminleri geride bırakmakta çok fazla zorlanmadığını görüyoruz. Tüm bunlar çarpanlar bazında pahalı seviyelerde bulunan endekslerin yukarı yönlü eğilimlerini devam ettirmelerini sağladı. Yeni haftada ise PMI verileri başta olmak üzere ekonomik aktivitenin gücüne dair göstergeler ve ECB toplantısı ön planda olacak. Ayrıca ABD’de Haziran'da sürpriz biçimde toparlanan Philadelphia Fed endeksinin ardından Richmond ve Kansas City Fed gibi diğer bölgesel göstergelerde de benzer bir eğilim görülmesi, Ağustos ayının ilk haftasında açıklanacak olan ISM imalat endeksinde yukarı yönlü eğilim ihtimalini artırabilir. Euro Bölgesi’nde ise imalat faaliyetlerindeki kademeli toparlanma sürerken, ECB’nin bu hafta faiz değişikliğine gitmesi beklenmiyor. Ancak AB-ABD hattında artan ticaret gerilimi izlenirken, Eylül ayında indirim olasılığı güçlü bir şekilde masada kalmaya devam ediyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri