Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Ne Oldu?

Dışişleri Bakanı Fidan, Nijer ziyaretinde terörle mücadele, eğitim, enerji, sağlık, ticaret, güvenlik, savunma dahil birçok konuyu görüştüklerini belirtti.

Beyaz Saray, ABD Başkanı Biden'ın Covid - 19 testinin pozitif çıktığını bildirdi.

Biden, tıbbi bir durum tespit edilmesi halinde seçim yarışından çekilebileceğine işaret etti.

TBMM Genel Kurulu'nda, kamuda tasarruf tedbirlerine ilişkin düzenlemeler içeren kanun teklifinin birinci bölümünde yer alan maddeler kabul edildi.

Fed üyesi Waller: ABD ekonomisi yumuşak iniş ve faiz indirimi yolunda ilerliyor.

ABD Temsilciler Meclisi, Trump'a yönelik suikast girişimini araştırmak için komisyon kurulacağını açıkladı.

FBI, Trump'a suikast girişiminde bulunan zanlının saldırıyı niye yaptığını belirleyemedi.

Fed’in Bej Kitabı ülkede yaklaşan seçimler, iç politika, jeopolitik çatışmalar ve enflasyona ilişkin belirsizlik nedeniyle gelecek 6 ayda ekonominin daha yavaş büyümesinin beklendiğini bildirdi.

Bej Kitap: Üçüncü çeyreğe girerken birçok bölge, ekonomik aktivitenin düştüğünü veya yatay olduğunu bildirdi.

G7'yi oluşturan ülkelerin ticaret bakanları, küresel ticareti bozan uygulamalara karşı gerekirse kendi ticaret araçlarını kullanacaklarını bildirdi.

Rusya Devlet Başkanı Putin, Suudi Arabistan Veliaht Prensi Selman ile enerji piyasasındaki durumu görüştü.

Ne Olacak?

ECB faiz kararı bugün açıklanacak.

ABD’de İşsizlik Maaşı Başvuruları açıklanacak.

Moody’s’in yarın Türkiye Raporu yayımlaması bekleniyor.

Borsa İstanbul’un bu sabah yatay açılış yapmasını bekliyoruz.

BİST100 endeksinde yatay başlangıç gerçekleşmesini bekliyoruz.

TCMB, KKM’den TL mevduata geçişin desteklenmesi ve KKM hesaplarının azaltılmasına yönelik adımlarına devam ediyor. KKM faizinde alt sınır, politika faizinin %80'inden %70'ine indirilirken, yeni ve yenilenen KKM hesaplarına ek getiri ödemesi yapılamayacak. Daha önce KKM hesaplarına uygulanan faiz oranı alt sınırı, %50 olan politika faizinin yüzde 80'i seviyesinde bulunan %40'a karşılık geliyordu. %40 seviyesi, yeni uygulama talimatıyla %35'e indirildi. Değişiklikler, 22 Temmuz 2024'ten itibaren geçerli olacak.

TCMB yönetimi, daha önce çeyreklik bazda düzenli yapılması kararlaştırılan istişare toplantıları çerçevesinde banka genel müdürleri ile bir araya geldi. Medyada yer alan habere göre toplantıda Döviz Dönüşümlü Mevduat’a uygulanan %40’lık faiz alt sınırının aşağı çekilmesi konusunda adım atılabileceği, ayrıca DDM’de vadeye dönük zorunlu karşılık uyarlaması konusunda da adım atılabileceği mesajları verildi. Karlılık çerçevesinde özellikle yabancı para kredi kartlarında uygulanan %1,8’lik sınırın kendilerini zorladığını belirten bankalar, bu rakamın kendi maliyetlerinin çok altında kaldığı görüşünü bildirdiği belirtiliyor.

Euro Bölgesi’nde TÜFE verileri açıklandı. Euro Bölgesi'nde Haziran'da yıllık enflasyon beklentilere paralel %2,5 yükseldi. Hizmet enflasyonundaki artış dikkat çekerken, Haziran’da enflasyonun en yüksek gerçekleştiği ülkeler %5,4 ile Belçika, %5,3 ile Romanya oldu. Fed Başkanı Powell'ın, 15 Temmuz'da faiz indirimlerine başlamada geç kalmak istemediklerini belirtmesi ve geçen hafta gelen enflasyon verisi sonrasında ABD’de iki faiz indirimi konuşulmaya başlandı. Bu da dolar endeksinde güç kaybına sebep olurken, Euro / Dolar paritesi Mart ayından bu yana ki en yüksek seviyesine çıktı.

BİST100 endeksi ise geçtiğimiz günü yatay tamamladı. Endeks, kısa vadede Mayıs ayında 11.000 seviyesini aşamamıştı. Gelen kar realizasyonları ile endeks 9.900 seviyesini görmüş ve tepki yükselişlerinin başlaması ile son bir haftada 11.000 üstü tutunma çabası ile endeksin 12.500 seviyesinin yolunu araladığını düşünüyoruz. Moody’s beklentileri endekse kısa vadeli katalizör olabilir.

VİOP 30 Endeks kontratında yatay açılış bekliyoruz.

VİOP 30 Endeks yakın vade kontratı, önceki işlem günü 12.630 - 12.815 fiyat aralığında işlem görerek günü 12.759 uzlaşma fiyatından tamamladı. Kontrattaki açık pozisyon 2.133 azalışla 352.425 adet kontrat olarak gerçekleşti.

VİOP 30 Endeks kontratında 60 dakikalık HO’nın geçtiği 12.691 seviyesinin üstünde hareket etmemiz kısa vadede yükseliş eğilimini arttırırken, 13.000 seviyesini kısa vadeli direnç haline getirebilir. Yukarı yönde kısa vadeli yükselişin devam edebilmesi için 13.200 direnç seviyesinin kırılması gerekmektedir. Kısa vadede yukarı yönde 13.000 ve 13.400 seviyesi önemli bir direnç olarak karşımıza çıkarken. Aşağı yönde ise 12.400 ve 12.200 seviyesi önemli bir destek noktası olarak takip edilecektir.

ANSGR - Fitch tarafından şirketin derecelendirme not ve görünümünün teyit edildiği açıklandı.

ALMAD - Şirket esas sözleşme değişikliği nedeniyle ayrılma hakkı kullanım fiyatının 7,5515 TL olarak belirlendiği, yatırım tutarının 100 milyon TL’yi geçmesi durumunda işlemin iptal edilmesi için Yönetim Kuruluna yetki verilmesinin Genel Kurul’un onayına sunulmasına karar verildiği açıklandı.

CWENE - Şirketin, %100 bağlı ortaklığı Ereğli Organizasyon’u devralmak suretiyle kolaylaştırılmış usulde birleştirilmesi kapsamında devir almasına karar verildiği açıklandı.

CWENE - Şirketin %100 bağlı ortaklığı CW Solar Cell Enerji tarafından yapılacak olan entegre hücre üretim tesisi yatırımı kapsamında yatırım teşvik belgesi alındığı, teşvike konu tutarın 3,1 milyar TL olduğu açıklandı.

DOHOL - D Yatırım Bankası tarafından 84 gün vadeli 150 milyon TL tutarında bono ihraç edildi.

ETILR - Nisan - Haziran döneminde 3 franchise sözleşmesi imzalanıp, 2 şubenin kapandığı açıklandı.

ESCOM - Şirket bağlı ortaklığı Alesta’nın iştirak ettiği Handler Oyun Yazılım’ın 24,2 milyon TL üzerinden yatırım aldığı, Alesta’nın Handler Oyun Yazılım’daki payının %9,31’e yükseldiği açıklandı.

FENER - Futbolcu Saint - Maximin'in 8 milyon euroya kiralandığı açıklanırken, futbolcunun maaşının Al - Ahli tarafından karşılanacağı belirtildi.

GLCVY - Şirketin Fibabanka’nın gerçekleştirdiği tahsili gecikmiş alacak satışında, satışa çıkarılan 42 milyon TL büyüklüğündeki portföyün ihalesini kazandığı açıklandı.

HTTBT - Sunrise Airways’in şirketin sistemlerini 5 yıl kullanacağı açıklandı.

KRDMA & KRDMB & KRDMD - Şirketin işletmelerinin kurulu bulunduğu alanın Kardemir Özel Endüstri Bölgesi olarak tescil edildiği açıklandı

MARKA - VBTS kapsamında şirket paylarına 16 Ağustos’a kadar emir paketi tedbiri getirildi.

OTKAR - Şirketin Yatırım Teşvik Belgesi’nin süresinin 2026’ya kadar uzatıldığı, tutarın ise 1,3 milyar TL’ye revize edildiği açıklandı.

MHRGY - Şirketin Pendik’te bulunan 10.795 m2 alanlı arsa üzerinde geliştirmeyi planladığı konut projesi için ana yüklenici olarak Tepe İnşaat ile Program Yönetimi ve İnşaat Sözleşmesi imzalandığı açıklandı.

PATEK - Halka arzdan elde edilen fonun 217,7 milyon TL’sinin yatırım harcamalarında, 20,2 milyon TL’nin Ar - Ge harcamalarında, 79,1 milyon TL’sinin işletme sermayesinde kullanıldığı açıklandı.

PAPIL - Şirketin 8,8 milyon TL tutarında sipariş aldığı açıklandı.

PEHOL - Salih Yüksel tarafından 1.892.534 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

PCILT - Şirketin bağlı ortaklığı Maya Medya ile T.O.M. Katılım Bankası arasında Medya Planlama ve Satınalma hizmeti verilmesi konusunda anlaşma imzalandığı açıklandı.

SEKUR - Sermaye artırımından elde edilen fonun tedarikçi ödemelerinde kullanıldığı açıklandı.

SISE - Hollanda'da yerleşik, Pivdenna BV unvanlı şirketin kuruluş işlemlerinin tamamlandığı açıklandı.

SKYLP - Şirket kayıtlı sermaye tavanının 60 milyon TL’den 500 milyon TL’ye yükseltilmesi kapsamında yapılan başvuru Bakanlık tarafından onaylandı.

TSKB - Bankanın AFD ile 50 milyon euro tutarında Yeşil Yeniden Yapılanma kredi anlaşması imzaladığı açıklandı.

TSKB - Bankanın CDP ile 50 milyon euro tutarında kredi anlaşması imzaladığı açıklandı.

TSKB - Bankanın Commerzbank koordinatörlüğünde, 367 gün vadeli, toplamda 129,7 milyon euro ve 48,6 milyon dolarlık sendikasyon kredisi anlaşması imzaladığı açıklandı.

TRILC - Şirketin Gazi Serum’un %26’sını 10,7 milyon TL’ye almasına karar verildiği açıklandı.

TRILC - Şirketin Diadol diyaliz selüsyonlarının UDEM Sertifikası ile belgelendirildiği açıklandı.

TSPOR - Futbolcu Dimitrios Kourmpelis’in sözleşmesinin feshedildiği açıklandı.

VESTL - 113 gün vadeli 455 milyon TL tutarında bono ihraç edildi.

VBTYZ - Şirketin Türkiye’de bir banka ile 3,8 milyon dolar tutarında Kurumsal Linux Sunucu Temini konusunda sözleşme imzaladığı açıklandı.

YESIL - Sermaye artırımından elde edilmesi beklenen fonun 735 milyon TL’sinin Yeşil Global Enerji pay alımında, 100 milyon TL’sinin Yeşil Dönüşüm İnşaat sermaye artırımına katılımda, 22,1 milyon TL’sinin işletme sermayesinde kullanılmasının planlandığı açıklandı.

ALARK - Şirket paylarının geri alınması kapsamında 48.000 adet pay 103,70 - 104,10 TL fiyat aralığından geri alındı.

BAYRK - A1 Portföy BİST30 Dışı Şirketler Hisse Senedi Serbest Fon tarafından 4.000.000 adet pay alınırken, şirket sermayesindeki payı %12,73’e yükseldi.

BAYRK - A1 Portföy İkinci İstatistiksel Arbitraj Sertbest Fon tarafından 4.000.000 adet pay satılırken, şirket sermayesindeki payı sıfırlandı.

BTCIM - İstanbul Portföy tarafından 962.240 adet alış ve 79.427 adet satış yapılırken, şirket sermayesindeki payı %25,02’ye yükseldi.

KUYAS - Genel Müdür Evren Sarıçicek tarafından 46,00 - 52,30 TL fiyat aralığından 70.083 adet pay alınırken, şirket sermayesindeki payı %0,58’e yükseldi.

KLGYO - Şenol Mutlu tarafından 45.000.000 adet pay satılırken, şirket sermayesindeki payı %4,86’ya geriledi.

METUR - Yönetim Kurulu Başkanı Erdal Bulut tarafından 12,80 - 13,50 TL fiyat aralığından 200.000 adet pay alınırken, şirket sermayesindeki payı %10,18’e yükseldi.

OYAYO - Ahmet Baki Çavuşoğlu tarafından 36,78 - 40,10 TL fiyat aralığından 91.908 adet alış ve 70.861 adet satış yapılırken, şirket sermayesindeki payı %7,05’e geriledi.

DESA - Şirket sermayesinin 245 milyon TL’den %100 oranında bedelsiz olarak 245 milyon TL artışla 490 milyon TL’ye yükseltilmesine karar verildi.

EUREN - Şirket sermayesinin 760 milyon TL’den %194,7 oranında bedelsiz olarak 1,5 milyar TL artışla 2,2 milyar TL’ye yükseltilmesine karar verildi.

HLGYO - Şirket sermayesinin 3,1 milyar TL’den %17,01 oranında bedelsiz olarak 535 milyon TL artışla 3,7 milyar TL’ye yükseltilmesi kapsamında SPK’ya başvuru yapıldı.

PSGYO - Şirket sermayesi yarın 1,6 milyar TL’den %192,68 oranında bedelsiz olarak 3,2 milyar TL artışla 4,8 milyar TL’ye yükseltilecek.

VAKFN - Şirket sermayesinin 2 milyar TL’den %75 oranında bedelsiz olarak 1,5 milyar TL artışla 3,5 milyar TL’ye yükseltilmesi kapsamında SPK’ya başvuru yapıldı.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Hafta başından bu yana gündem genel hatlarıyla sakin seyrederken bugün ECB toplantısının olması piyasalara biraz daha hareketlilik kazandırabilir. Haziran ayı başında politika faizinde 25 baz puanlık indirim yapan ECB’nin yeni bir adım atması beklenmediği için toplantıda daha çok Merkez Bankası’nın faiz indiriminden bu yana görünümü nasıl değerlendirdiğini izleme şansı bulacağız. Piyasalar yılın geri kalanında ise ECB’den en az bir faiz indirimi daha bekliyor. Dolayısıyla Merkez Bankası’nın ortaya koyacağı tablo bu beklentinin biraz daha şekillenmesine katkı sağlayabilir. Makroekonomik veri tarafında ise ABD’de açıklanacak haftalık işsizlik maaşı başvuruları ve Philadelphia Fed endeksi takip edilecek. Verilerin piyasa etkisi limitli görünse de gündemin sakin olması yatırımcıların açıklanacak verilere daha fazla hassasiyet göstermesine neden olabilir.

TL: Gün içinde anlamlı bir değişim göstermeyen USD/TL hafta başında olduğu gibi 33,10’un altında işlem gördü. Yeni güne başlarken ise bu seviyenin üzerine doğru tepkiler görüyoruz. Bugün ECB’den değişiklik beklenmediğini de düşünürsek kurlara yön verebilecek önemde bir gündem maddesi bulunmuyor. Ancak her Perşembe olduğu gibi TCMB’nin açıklayacağı yurt dışı yerleşiklerin menkul kıymet istatistikleri, yurt içi yerleşiklerin döviz tevdiat hesaplarındaki değişim ve Merkez Bankası’nın brüt rezerv verileri yakından takip edilecektir. TL’nin seyri açısından en önemli konu başlığını ise kredi derecelendirme kuruluşu Moody’s’in yarın Türkiye’nin kredi notu ve görünümüne dair yapması beklenen güncelleme oluşturuyor.

Borsa İstanbul: BIST-100 endeksi arka arkaya üç günlük yükselişin ardından güne zayıf bir tonda başlarken 11.050 puanın altının test edildiğini gördük. Ancak burası gün içi dip seviye olarak kalırken ikinci yarıda bankacılık sektöründeki kayıpların kısmen geri alınması ile kapanış bir kez daha 11.100 puanın üzerinde yapıldı. Bu çerçevede eksi kapanışa karşın teknik açıdan bakıldığında görünümde anlamlı bir bozulma olduğunu söylemek güç. Diğer taraftan son iki günde endeksin 11.150-11.190 bandına takıldığını görüyoruz. Dolayısıyla teknik açıdan daha iyimser bir görünüm oluşması için bu bölgenin aşılması gerekir.

BIST-30 EN YAKIN VADELİ VİOP KONTRATI

Günü 12772.5 puanda kapatan BIST-30 kontratlarında 12684, 12581, 12492 ve 12390 destek olarak izlenebilir. 12862, 12965, 13054 ve 13156 ise direnç noktalarını oluşturuyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ED’in Çarşamba günü yayımladığı Bej Kitap'a göre, önümüzdeki altı aydaki büyüme görünümünün yaklaşan seçimlerden, iç politikadan, jeopolitik çatışmalardan ve enflasyondan kaynaklanan belirsizliklerle karşı karşıya kalması bekleniyor. Yavaşlayan ekonomik büyüme ülke çapına yayılıyor.

• İstihdam sektöründe ise işverenler kimi işe alacakları konusunda daha seçici davranma ve tüm açık pozisyonları doldurmama beklentisi taşıyor. İşgücü piyasasındaki soğumanın daha da arttığının bir işareti olarak, işgücü devir hızının azalması ve yeni işçi bulma talebinin azalması nedeniyle birçok bölgede işgücü arz koşullarında bir miktar iyileşme görüldü.

Yukarıdaki içerik ABD ekonomisindeki yavaşlama halini ortaya koyuyor. Zira bunu makro veriler de bir süredir sinyalliyor. Verilerdeki yumuşama FED’in duruşunu da etkilemeye başladı. FED üyelerinin açıklamalarında ton şahinden güvercine doğru hafif bir kaymayı işaret ediyor.

Dün FED’den Waller, Barkin, Williams açıklamalarda bulundu. Genel olarak ifade etme şekilleri farklı olsa da ana temanın faiz indirimi yaklaşıyor olduğunu söyleyebiliriz. Bu noktada kritik konu Temmuz ayı toplantısında FED’in güvercin bir sinyali olup olmayacağı. Yani eğer faiz indirimi yakınsa (örneğin Eylül) FED öncesinde piyasaya bu rehberliği yapacak mı, faiz indirimini biraz daha somutlaştıracak mı diye bakılacak. Barkin’in ‘ABD Merkez Bankası'nın Temmuz'daki politika toplantısında enflasyonun hala yüksek olarak tarif edilip edilmeyeceğini tartışacağından eminim’ sözü dikkat çekici. Bu cümle Temmuz’da faiz indirim sinyalinin somutlaştırılacağını söylüyor.

ABD’de şirketler 2. çeyrek finansallarını açıklamaya devam ediyor. Diğer yandan rotasyon hali devam ediyor. FED faizlerindeki düşüş olacağı beklentisi yatırımcıları teknoloji sektöründen büyüme duyarlı sektörlere yönelim yaratıyor. Rotasyon ABD endekslerinin hızını kesebilir. Bu noktada bilançoların iyi gelmesi ve FED’in güvercin sinyal vermesi destekleyici olabilir. Tabi bir de ılımlı makro veriler.

Bugün Avrupa merkez bankası ECB, faiz kararını açıklayacak. Politika faizinin değişmesi beklenmiyor. Esas konu Başkan Lagarde’ın ne söyleyeceği, nasıl bir yönlendirme yapacağı. Lagarde’ın konuşması 15:45’de başlayacak.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri dünkü düşüşten sonra tepki veriyor, yüzde 0,20 civarında artı. Asya piyasalarında endeksler karışık. Hong Kong %0,3 civarında alıcılı. Japonya %2 civarında, Çin %0,2 civarında eksi. ABD 10 yıllık tahvil faizi %4,17, Dolar Endeksi 103,8, ons altın 2.468 Usd civarında işlem görüyor.

İç tarafta, yarın akşam Moody’s’in gözden geçirmesini açıklaması bekleniyor. Piyasada 1 ve 2 kademe not artışı olabileceği speküle ediliyor. Olası artış iki kademe olursa heyecan yaratabilir. Tek kademe artış ise mevcut fiyatlama dinamiğinin aynı kalmasını sağlayabilir. Öte yandan vergi taslağı Meclis gündemine geldi.

TCMB, DDM’nin cazibesini azaltmak, TL’ye geçişi desteklemek için DDM faizini 5 puan indirerek 35%’e çekti. Yeni oran 22 Temmuz’dan itibaren uygulanacak.

Usd/TL:

Dolar Endeksi (DXY), zayıflama sinyali vermeyi sürdürüyor. Endeksi destek seviyelerinde 104 seviyesinin altına indi. Bu sabah 103,8 civarında işlem görüyor.

FED üyelerinden yapılan açıklamalar faiz indiriminin yakın olduğu izlenimi veriyor. Piyasada ise faiz indirim beklentilerin öne çekilmesi ve derecesinin artması Dolar talebinde azalmayı sağlıyor. Temmuz ayı FED toplantısında Eylül ayı faiz indirim sinyali gelebilir.

Endeks için 104 sonrasında 103 seviyesi destek olarak öne çıkıyor.

İç tarafta, yarın Moody’s gözden geçirmesinin açıklanması bekleniyor. Not artışı yapılacağı genel kabul halini almış durumda. Ayrışılan konu not artırımının bir kademe mi iki kademe mi olacağı. İki kademe artış olması lokal tarafta yeni heyecan yaratabilir.

Kurlarda sınırlı yükselişler olsa da enflasyon göz önüne alındığında TL güç kazanmaya devam ediyor.

Kurda ılımlı yukarı eğilim devam ediyor. Bu sabah 33,10 civarında işlem görüyor. Aşağıda 33,00 ve 32,50; yukarıda 33,50 ve 34,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Enflasyonun nasıl bir patika izleyeceği, TCMB’nin sıkılaşmasının ne zaman gevşemeye başlayacağı tahvil piyasalarının ana konuları. Diğer bir başlık ise yatırımcıların iştahının ivmesi.

Enflasyonun düşüşe geçmesi (2 ay baz etkisi ile belirgin düşüş göreceğiz) tahvil alıcılarını iştahlandırması beklenebilir. Ancak TCMB’nin şahin tutumunu sürdüreceği sinyali TL faizin yüksek seyrini koruyacağı şeklinde okunabilir. TL mevduat-likit fon faizinin bir süre daha yüksek kalması tahvile olan iştahı biraz geciktirebilir.

Globalde, piyasa faiz indirim beklentisinin ve derecesinin artması ile birlikte dün ABD tahvil piyasası alıcılı havada ilerliyor. ABD 10 yıllık faizi yüzde 4,18 seviyelerinden günü tamamladı.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 38 baz puan artış ile %41,69 ve 11 baz puan artış ile %27,96 seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Kısa vadeye yönelik 11,000 önemli bir destek konumunda... Çarşamba günü yatay-gevşek bir seyir izleyen hisse senedi piyasasında BIST100 Endeksinin günü %0,05lik yükselişle 11,134 puan seviyesinden tamamladığını görüyoruz.

Genel olarak baktığımızda ise, Cuma günü Moody's’in kredi değerlendirme beklentisinin de desteğiyle genel olarak pozitif seyrin devam etmesini beklediğimiz piyasada, dün itibarıyla hafif kar satışlarının oluştuğu yatay bir seyir gözlemledik.

Önümüzdeki süreçte de İlk önemli destek olarak psikolojik eşik 11,000 seviyesini takip etmeye devam ediyoruz.. Bu seviye üzerinde ise, yükseliş eğiliminin sırasıyla 11,300 ve 11,500 dirençlerine doğru devam etmesini bekliyoruz.

Aşağı yönde baktığımızda ise, aynı zamanda kısa vadeli yükselen trend desteği özelliği de kazanan 11,000 bölgesinin altına oluşabilecek kalıcı hareketleri piyasada bir zayıflama sinyali olarak değerlendirecek ve aşağıda 10,800 ve 10,700 seviyelerini izlemeye alacağız.

Eur/Usd:

FED faiz indiriminin yaklaştığı sinyali FED yetkililerince biraz daha açık şekilde ortaya konuluyor. Örneğin Waller, politika faizinin düşürme zamanının yaklaştığına inanıyorum dedi.

Dün ABD’de açıklanan veriler karışık sonuçlar verdi. Konut sektörü verileri negatif bölgeden çıkarak beklentinin üzerinde artışa işaret ettiler. Sanayi üretimi önceki ayın altında indi, beklentilerin ise üzerinde kaldı. Kapasite kullanımı önceki verinin ve beklentilerin hafif üzerine çıktı. Yine de ana resimde ‘ABD ekonomisi yavaşlıyor’ halinin devam ettiğini belirtelim. Dolar hafif tempoda güç kaybetme eğiliminde.

Avrupa’da bugün merkez bankası ECB faiz toplantısını yapacak. Faizin değişmesi beklenmiyor. Daha çok verilecek sinyal önemli. Başkan Lagarde’ın mesajları dikkat çekebilir (saat 15:45).

Dolar Endeksi kısa vadeli sıkışmasını aşağı yönde kırdı. 104 seviyesindeki ara desteğinin altına indi. 200 günlük ortalaması ise 104,5 seviyelerinde. Bu seviyenin altında kalması Dolar talebinin azalmasına neden olabilir. Endeks için ilk destek 103 civarı olabilir.

Bu sabah 1,0935 seviyesindeki paritede 1,09 ve 1,087 seviyeleri gün içi destek; 1,096 ve 1,10 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Gbp/Usd:

İngiltere TÜFE verisinin manşette 2,0%’den 1,9%’a inmedi 2% seviyesinde kaldı. Çekirdek de kıpırdamadı. Beklentiler 3,5%’den 3,4%’e düşmesi yönünde idi. Bugün işsizlik oranı, yarın perakende satışlar açıklanacak. Dirayetli veriler Gbp lehine hava yaratabilir. Kaldı ki FED güvercinleşiyor. Genel kanı olarak Dolar’ın zayıflama eğilimini korumasını bekliyor.

Dolar Endeksi kısa vadeli sıkışmasını aşağı yönde kırdı. 104 seviyesindeki ara desteğinin altına indi. 200 günlük ortalaması ise 104,5 seviyelerinde. Bu seviyenin altında kalması Dolar talebinin azalmasına neden olabilir. Endeks için ilk destek 103 civarı olabilir.

Bu sabah 1,30 seviyesinde bulunan paritede 1,297 ve 1,293 seviyeleri gün içi destek; 1,304 ve 1,307 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Altın:

Altın Nisan’dan beri yapamadığını yaptı. 2.430-2.440 Usd direnç bölgesinin üzerine çıktı. Bu aşamada kritik olan konu bu seviyenin üzerinde tutunabilmesi. Büyük resimde ise yön yukarı gözüküyor. Kısa vadede bu seviyelerde oyalansa bile yükseliş eğiliminin süreceğini düşünüyoruz. Grafik yapısı aynı olmasa bile gümüş için de yükseliş ihtimalini daha olası olduğunu düşünüyoruz.

Yükseliş ana unsuru ABD ekonomisi ve FED. Yalnız jeopolitik tarafın etkisi hiç yok diyemeyiz. Trump’a yapılan saldırının etkileri olduğunu düşünüyoruz.

Teknik olarak altın için önemli direnç seviyesi 2.440 Usd olarak karşımıza çıkıyor. Dün bu seviye aşıldı ve alıcıların iştahlanmasıyla birlikte, 3,5 aydır devam eden konsolidasyonun son bularak fiyatlar yönünü yukarı çevirdi. 2.440 Usd seviyesini artık destek noktası olarak takip ediyoruz. 2.600 Usd seviyesinin potada olduğunu düşünüyoruz

Genel olarak, FED’in yumuşamasını, verilerin yavaşlamasını, Trump’ı ve şirket bilançolarını fiyatlayacağımız haftadayız. Kıymetli madenlere olan iştah sürebilir.

Bu sabah 2.468 Usd seviyesindeki ons altında 2.450 ve 2.425 Usd seviyeleri gün içi destek, 2.475 ve 2.500 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede pozitif seyir bekliyoruz.

Eurobond:

ABD Hazinesinin 20 yıl vadeli tahvil ihale faizi bir öncekine göre hafif düştü (4,466%, 4,452%). Talepte de hafif düşüş oldu (2,68 - 2,74). Ancak piyasanın faizde düşüşü kabullendiği ve iştahını koruduğunu düşünüyoruz. Bugün 10 yıl vadeli tahvil ihalesi olduğunu belirtelim. Tahvil faizleri aşağı eğimli. FED’in faiz indiriminin yakın olduğu fiyatlanıyor.

İç tarafta, yarın Moody’s değerlendirmesini açıklayacak. Piyasada bir veya iki kredi not artırımı speküle ediliyor. Sonuç iki kademe not artışı olursa piyasa ekstra motive olabilir. Bir ise mevcut havayı değiştirmeyebilir. Türkiye CDS için 250 seviyesini olası görüyoruz. Dış tahvil piyasaları da fiyatlamaya tesir ediyor, ABD 10 yıllık faizinde geri çekilmenin devamı lokal piyasayı rahatlatabilir.

Türkiye 5 yıllık CDS 262 ile günü tamamladı. Eurobondlar hafif negatif seyretti. Birim fiyatlar, kısalarda 1-2 cent; orta vadelilerde 8-12 cent; uzunlarda 21-26 değişim oldu. Faizler ise sırasıyla 6,11%, 6,97% ve 7,82% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

TAVHL 01.01.2024 - 30.06.2024 hesap dönemine ilişkin finansal raporlarının 22 Temmuz 2024 tarihinde

kamuya açıklanması planlanmaktadır piyasa beklentisi :67 mn €

YKBNK 01.01.2024- 30.06.2024 dönemine ilişkin finansal raporlarının 31.07.2024 tarihinde kamuya

açıklanması planlanmaktadır.

TOASO 01.01.2024 - 30.06.2024 hesap dönemine ilişkin finansal tablolarının 01 Ağustos 2024 tarihinde

kamuya açıklanması planlanmaktadır.

AYGAZ TUPRS 01.01.2024-30.06.2024 hesap dönemine ilişkin finansal raporlarının 05.08.2024

Pazartesi günü yayınlanması planlanmaktadır.

KARDEMİR işletmelerimizin kurulu bulunduğu yaklaşık 300,5 hektar alan; Sayın Cumhurbaşkanımızın

onayı doğrultusunda, 17.07.2024 tarihli Resmi Gazetede yayımlanan 8730 nolu kararname kapsamında

"KARDEMİR ÖZEL ENDÜSTRİ BÖLGESİ" olarak tescil ve ilan edilmiş bulunmaktadır.

VAKFN bedelsiz sermaye artırımına ilişkin SPK başvurusu hk.

PANELSAN CATI CEPHE PNLSN 1 TL Nominal değerli paya BRÜT (TL) 0,7736867 18.07.2024

ALMAD faaliyet konusunda yapılacak değişikliklerin, SPK'nın (II-23.3) sayılı "Önemli Nitelikteki İşlemler

ve Ayrılma Hakkı Tebliği" Önemli Nitelikteki İşlemler başlıklı 4. Maddesinin 3. fıkrası çerçevesinde

değerlendirilerek, ayrılma hakkı fiyatının (1 Lot = 100 Adet Hisse için) 7,5515 TL olarak belirlenmesine,

karar verilmiştir.

KOZAA 31.03.2024 1.000 TL Ana Ortaklık Payları -313.527 Net Parasal Pozisyon Kazançları

(Kayıpları) -1.086.482 Ertelenmiş Vergi (Gideri) Geliri -469.396

IPEKE 31.03.2024 1.000 TL Ana Ortaklık Payları -184.865

ETILR 1 Nisan 2024 - 30 Haziran 2024 tarihleri arasında 3 yeni Franchise sözleşmesi imzalanmış olup,

2 şubenin kapanışı gerçekleşmiştir.

OTKAR Yatırım Teşvik Belgemizin süresinin uzatılmasına dair T.C. Sanayi ve Teknoloji Bakanlığı Teşvik

Uygulama ve Yabancı Sermaye Genel Müdürlüğü'ne yapmış olduğumuz başvuru onaylanarak Yatırım

Teşvik Belgemizin geçerlilik tarihi 14.07.2026 ve tutarı toplam 1.335.630.327 TL olarak revize edilmiştir.

MARKA.E 18/07/2024 16/08/2024 emir paketi tedbiri ile işlem görecektir.

VBTYZ Türkiye'de yerleşik Bir Özel Banka ile 3 adet "Kurumsal Linux Sunucu Temini" konusunda

anlaşmıştır. Sözleşmenin toplam bedeli 3.762.500,00 Amerikan Dolarıdır.

PSGYO Bedelsiz sermaye artışına ilişkin payların 19 Temmuz 2024 tarihinde

ICBC Yatırım Menkul Değerler A.Ş.

.www.icbcyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST100 endeksi geçtiğimiz günü yatay tamamladı. Endeks, kısa vadede Mayıs ayında 11.000 seviyesini aşamamıştı. Gelen kar realizasyonları ile endeks 9.900 seviyesini görmüş ve tepki yükselişlerinin başlaması ile son bir haftada 11.000 üstü tutunma çabası ile endeksin 12.500 seviyesinin yolunu araladığını düşünüyoruz.

Endekste 5 g HO 11.021, 22 g HO 10.716, 60 g HO 10.356 seviyesinden geçiyor.

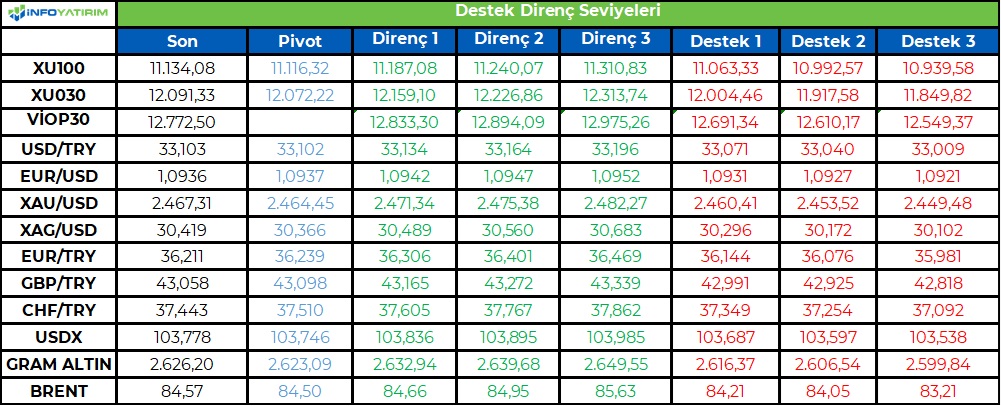

BİST100 endeksinde TL bazında 11.115 seviyesini pivot, 11.185 - 11.240 - 11.310 seviyelerini direnç, 11.065 - 10.990 - 10.940 seviyelerini destek seviyeleri olacak takip edeceğiz.

Dolar bazında ise 338,8 - 340,4 - 342,5 seviyeleri direnç, 335,0 - 332,9 - 331,3 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Piyasadaki yatay dalgalı hareketler devam ediyor...

Çarşamba günü yatay-negatif bir seyrin etkili olduğu piyasada Ağustos Vadeli kontratın günü %0,02'lik artışla 12,769 puan seviyesinden tamamladığını görüyoruz.

Genel olarak baktığımızda ise, kısa döneme yönelik kritik bir direnç eşiği olan 12,750 etrafındaki dalgalı hareketlerin devam ettiğini söyleyebiliriz. Ancak dünkü yorumumuzda ifade etmeye çalıştığımız gibi kapanış olarak 12,750 seviyei üzerine çıkılmış olsa da, piyasanın henüz bu önemli eşik üzerinde yeterince güçlenemediğini düşünmeye devam ediyoruz. Bu paralelde, kısa vadeye yönelik yön konusunda bu seviyeyi izlemeyi sürdüreceğiz.

Önümüzdeki sürece baktığımızda da, 12,750 üzerindeki kararklı hareketlerde yükseliş eğiliminin ivme kazanarak ilk etapta 13,000 olmak üzere 13,500 seviyesine doğru devam etmesi beklenebilir. Diğer taraftan, bu kritik eşik üzerinde tutunmayı başaramayan bir piyasa yapısında ise, öncelikle 12,700/650 bölgesi olmak üzere 12,500 seviyelerinin önermli destekler olarak ajandaya girmesi beklenebilir.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri