Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Geçtiğimiz hafta oluşan zayıf tepki alımlarının direnç noktalarını aşmakta başarısız kaldığı Endeks 30 Ekim Kontratında, kısa vadeli düşüş trendi içerisindeki aşağı seyir devam ediyor.

Haftanın ilk işlem gününde -%1.88 oranında değer kaybının oluştuğu piyasada, gün içerisinde oluşacak harekette 9,600 seviyesini ilk önemli destek noktası olarak izliyoruz. . Seans içerisinde 9,600 desteğinin önemli olacağı piyasada, bu seviye altındaki hareketlerin ise satış baskısının devamını getirebileceğini göz önünde bulunduruyoruz. Talep tarafının zayıf kalmayı sürdürdüğü piyasada, 9,600 altındaki hareketler sırasıyla 9,500, 9,250 ve 9,100 risklerini gündeme getirecektir.

Devam eden geri çekilme kapsamında ise 9,850 seviyesini artık ilk önemli direnç noktası olarak alıyoruz. Endeksin satış baskısı kapsamında yukarı atak gerçekleştirebilmesi için 9,850 direncinin aşılması gerekiyor.

Yapı Kredi Yatırım Menkul Değerler A.Ş.

www.ykyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST100 endeksi, haftanın ilk işlem gününe risk iştahı düşük başladı. Endeks günü 139 puan düşüşle kapatırken, mali sektöre gelen satış baskısı endekste genele yayılan satışları getirdi.

BİST100 endeksinde 9.000 psikolojik direnç seviyesi geçilemediği sürece satış baskısının arttığı görülüyor. 22 Temmuz'dan bu yana düşüş trendinde olan endeksin, düşüş sarmalından kurtulması için 9.000 ve 200 g HO'yu aşması gerekiyor.

BİST100 endeksinde 5 g HO 8.853, 22 g HO 9.243, 60 g HO 9.586, 200 g HO 9.382 seviyesinden geçiyor.

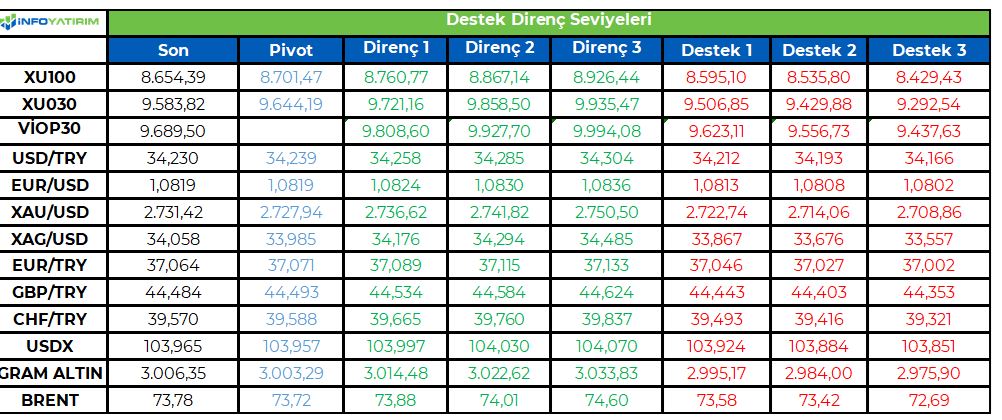

BİST100 endeksinde TL bazında 8.700 seviyesini pivot, 8.760 - 8.865 - 8.925 seviyelerini direnç, 8.595 - 8.535 - 8.430 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 256,3 - 259,4 - 261,2 seviyeleri direnç, 251,5 - 249,7 - 246,6 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Piyasalar yeni haftaya kırılgan bir zeminde başladı. Özellikle yurt dışında son dönemde ulaşılan zirvelerin ardından endeksler daha fazla momentum kazanmakta zorlanırken yeni bir katalist arayışı gözleri bilançolara çevirmiş durumda. Bu çerçevede ABD’de bugün S&P 500’e dahil 27 şirketin, Avrupa’da ise Euro Stoxx 600’e dahil 15 şirketin sonuçlarını açıklayacak olması hareketlilik yaratabilir. Yurt içinde ise piyasalara yön verebilecek önemde bir konu başlığı bulunmazken bilançolar tarafında EREGL’nin sonuçları öne çıkıyor. Bu çerçevede TL varlıkların küresel risk iştahına paralel bir zeminde hareket etmesi beklenebilir. Ancak Borsa İstanbul’da son dönemde negatif ayrışmaların arttığının altını çizmek gerekir. Öte yandan 2025 Yılı Merkezi Yönetim Bütçe Kanunu Teklifi ve 2023 Yılı Merkezi Yönetim Kesin Hesap Kanunu Teklifi bugün TBMM Plan ve Bütçe Komisyonu’na sunulacak. Bütçenin geneli üzerindeki görüşmelerin 30 Ekim'de başlaması beklenirken daha sonra kurum ve bakanlıklar özelinde görüşmelere geçilecek. Bütçenin Aralık ayı başında ise Genel Kurul'a gelmesi bekleniyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Endeks & Kur & Hisse teknik analiz bülteni, alım satım için uygun seviyeler, kısa ve orta vadeli son pozisyonlarımız, en çok açığa satılan hisseler ve tarihsel açığa satış bilgileri, bugün endeksten pozitif anlamda ayrışmasını beklediğimiz hisseler

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/10/21/teknik-bulten-22-10-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

anayi şirketlerinde daralan talebin ve geçen seneki yüksek bazdan normalleşen marjların etkilerinin devam etmesini beklemekteyiz. Otomotiv, otomotiv yan sanayii ve beyaz eşya sektörlerinde, iç talebin zayıflamış olması sebebiyle Tofaş, Doğuş Otomotiv, Brisa ve Arçelik’te kuvvetli bilançolar beklememekteyiz. İhracat tarafındaki olumlu performansı sayesinde Ford Otosan’ın finansal sonuçlarının, özellikle satış gelirleri tarafında bu yukarıdaki diğer şirketlere nazaran bir miktar olumlu ayrışmış olabileceğini tahmin etmekteyiz. Otokar’ın finansal performansının ise savunma sanayii segmentinde geçtiğimiz çeyrek kayda değer bir teslimat olmaması nedeni ile geçen çeyreklere paralel beklemekteyiz. Çimento sektöründe, maliyetlerdeki durağan seyir nedeniyle Akçansa ve Çimsa’nın FAVÖK marjlarının, ikinci çeyreğin bir miktar üzerinde olabileceğini öngörmekteyiz. Telekom sektöründe fiyat yansıtmalarının pozitif etkisiyle reel büyümenin sürmesini bekliyoruz. Geçtiğimiz çeyrek bazı düşük olan Türk Telekom’da operasyonel olmayan giderlerdeki düşüş sebebiyle daha güçlü bir net kâr büyümesi bekliyoruz. Koza Altın’ın da karlılığında güçlü satış hacmine ek olarak, birim nakit maliyetlerde çeyreksel reel iyileşme beklentimiz nedeniyle operasyonel kârlılıkta kayda değer bir artış bekliyoruz. Petkim de ise etilen-nafta makasında dikkat çekici bir toparlanmaya rağmen, esas olarak aromatiklerdeki düşük karlılık (geçen çeyreklerdeki yüksek baza göre) nedeniyle operasyonel kârlılıkta baskı bekliyoruz. Diğer ana ürün gruplarındaki kârlılık baskısı da 3Ç24’de sürdü. MLP Care’de ise özel sağlık sigortası segmenti tarafında hem yıldan yıla hem de çeyreksel olarak güçlü büyüme ile yıldan yıla marj genişlemesi beklentimiz bulunmaktadır. Son olarak, gıda perakende sektörlerinde Migros ve BIM’in güçlü cirolar ile birlikte makul devam eden karlılıkları sağlıklı sonuçlar açıklamalarını destekleyebilir.

Bankacılık Sektöründe marjların toparlanmaya başlamasının yanında, artan kredi risk maliyetleri kar büyümelerini engelleyebilir. Vakıfbank ve TSKB’nin bu çeyrek net kar büyümeleriyle bir adım öne çıkmasını beklemekteyiz. Düşen swap maliyetleri, genişleyen kredi mevduat makası ve Tüfe’ye endeksli tahvillerin katkısı ile marjlarda bir miktar toparlanma görülse de özellikle bireysel taraftaki bozulma ve azalan tahsilatlarla artan karşılık giderleri, ve bu çeyrek maaş zamlarının operasyonel giderlere dahil olması ile net karlılıkların baskılanmasını beklemekteyiz. Bahsedilen tema içerisinde Vakıfbank’ın güçlü marj toparlanması, TSKB’nin ise sağlam kalan marjları ve güçlü aktif kalitesi sayesinde düşük kalan kredi risk maliyeti ile bu çeyrekte öne çıkmalarını beklemekteyiz. Bunun yanında Garanti’nin ilk yarıdaki güçlü marj ve karlılık performansını korumasını beklerken, Akbank’ın marjlarında hafif daralmaya karşın 1.4 milyar TL’lik serbest karşılığı geri çevirmesi ile net karlılığında sınırlı düşüş beklemekteyiz. Bunun yanında Yapıkredi’de marjlarda gelişime rağmen artan karşılık yükünün net karlılığı baskılamasını beklemekteyiz. Halkbank, Albaraka ve İş Bankası’nda fonlama maliyeti kaynaklı devam eden marj baskısı sebebiyle net karlılığın baskılanmasını beklerken özellikle İş Bankası’nın geçen çeyreğe göre iştirak gelirlerindeki gerileme nedeni ile net karlılığında ciddi gerileme beklemekteyiz.

Gedik Yatırım Menkul Değerler A.Ş.

www.gedik.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

9-15 Ekim dönemini kapsayan CFTC raporlama haftasında piyasalar için önemli veri akışları piyasa beklentilerini şekillendirdi. Geçtiğimiz haftada öncü verilerden olan ABD Tarım dışı beklenti üstü açıklanması ile piyasalar olumlu etkilemişti. Raporlama haftası içinde gelecek dönem, özellikle faiz patikası kararlarında hafta içinde açıklanan veriler önemliydi. ABD tarafında Eylül ayında yapılan Fed toplantı tutanakları yayımlandı. Tutanaklar Fed üyelerinin farklı görüşlere sahip olduğunu ortaya koyarken, enflasyonun hala yüksek olduğu, fakat azalma eğiliminde olduğu ekonomik aktivitenin güçlü kaldığı vurgulandı. Piyasaların önemle takip ettiğini tutanaklarda, önemli bilgi içermediği için piyasalarda volatilite yaratmadı. ABD tarafında TÜFE verileri beklentinin hemen üzerinde karşılandı. Manşet enflasyon yıllık %2,4 olarak açıklanırken Fed’in %2’lik hedefinin biraz üzerinde kaldı. İşsizlik başvuruları da beklentinin üzerinde 258 bin olarak açıklandı. Piyasa veriler etkisi ile pozitif kalmaya devam etti. ABD ÜFE verisi ise yıllık %1,8 artış olurken, Eylül’de bir önceki aya göre değişim göstermedi. ABD tarafında önemli makro ekonomik verilerin açıklandığı haftada Fed yetkililerinin de açıklamaları takip edildi. Fed yetkilileri faiz indirimlerinin kademeli ve temkinli bir şekilde süreceğini belirtti. St. Louis Fed Başkanı Musalem, indirimlerin aşamalı olmasını önerirken, New York Fed Başkanı Williams, ekonomide ‘’yavaş iniş’’ hedefini vurguladı. Boston Fed Başkanı Collins, iş gücü piyasasının güçlü olduğunu, ancak faiz indirimlerinin veri odaklı olması gerektiğini ifade etti. Atlanta Fed Başkanı Bostic ise bu yıl sadece çeyrek puanlık bir faiz indirimi beklediğini söyledi. Bu açıklamalar, piyasalar için temkinli bir iyimserlik yaratarak, Fed’in faiz indirimlerini dikkatle yürütme eğiliminde olduğunu gösteriyor. Verilerin etkisi Fed’in gelecek toplantı için piyasalarda agresif bir faiz indirimi yerine %97 ihtimalle 25 baz puanlık indirim fiyatladığı görülmektedir. İngiltere Gayri Sayfi Yurtiçi Hasıla verisi 2 aylık durgunluğun ardından ağustos ayında yüzde 0,2’lik büyüme kaydetti. Hafta içinde gelen diğer veri ise Yeni Zelanda Merkez Bankası faiz oranlarını yarım baz puan indirerek yüzde 4,75 oldu. Ekonominin aşırı kapasite konumunda ve bu da fiyat ve ücret belirlemenin düşük enflasyonlu bir ekonomiye uyum sağlamasını teşvik ettiği belirtildi. Dolar endeksi raporlama haftası içinde yüzde 0,64 değer kazancı yaşadı. Haftaya 102,48 seviyesinden başlangıç yaparken en yüksek 103,35 seviyesini test etti ve 103,20 seviyesinden raporlama haftası içindeki kapanışını gerçekleştirdi. CFTC raporlama haftasında CAD, CHF ve NZD kontratlarında düşüş gösterirken, diğer kontratlarda alıcılı seyir hakimdi.

AUDUSD paritesi raporlama haftası içinde yüzde 0,59 düşüş gösterdi. Net AUD kontratlarında geçtiğimiz haftadan itibaren düşüş gözlemlendi. Piyasa geneli yön eğilimi %55 ile uzun tarafta yoğunlaşma devam ediyor. Geçtiğimiz raporlama haftasında bu oran %59 idi.

EURUSD paritesi raporlama haftasında %0,79 düşüş gösterdi. Raporlama haftasında 1,0978 seviyesinden başlangıç yaparken hafta içinde en düşük 1,0881 seviyesini gördü. Raporlama haftası içinde kapanışını 1,0893 seviyelerinden tamamladı. G10 para birimlerinden Euro, verilerin güçlü gelmesi ile kuvvetli olan dolar karşısında %0,42 düşüş gösterdi. Euro kontratlarında piyasa geneli yön eğilimi %53 ile uzun tarafta yoğunlaşmaya devam etti.

USDJPY paritesi raporlama haftası içinde %0,68 değer kazancı yaşadı. Raporlama haftasına 148,21 seviyelerinden başlayan parite, hafta içinde en düşük 148,01 ve en yüksek 149,98 seviyelerini test etti. Haftaya kapanışını ise 149,20 seviyelerinden gerçekleştirdi. Net JPY kontratlarında zirve seviyesinden düşüşün devam ettiği gözlemlendi. Piyasa geneli yön eğilimi %62 ile uzun tarafta yoğunlaşmaya devam etti.

XAUUSD raporlama haftasında yüzde 1,55 değer kazancı yaşadı. Raporlama haftasında $2621 seviyelerinden başlangıç yapan altın, hafta içinde en yüksek $2668 seviyesi olurken, en düşük $2605 seviyesini gördü. ABD tarafında ÜFE verisinin beklentilere paralel gelmesi ve Orta Doğu’da jeopolitik risklerin artması ile güvenli liman olarak tercih edilmesi altını destekledi. Haftaya kapanışını ise $2662 seviyelerinde gerçekleştirdi. Net altın kontratlarında %83 ile uzun tarafta yoğunlaşmaya devam etti.

Detaylı bilgi almak, İş Yatırım’ın güncel raporlarına ulaşmak için aşağıdaki linki kullanabilirsiniz.

https://arastirma.isyatirim.com.tr/2024/10/21/cftc-fx-trader-raporu-21-10-2024/

İş Yatırım Menkul Değerler A.Ş.

www.isyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Alüminyum Analizi - AL3TR

CFTC’nin son verilerine göre fonlar nette -109,633.73 kontrat ile Alüminyum kontratında short pozisyonda kalmayı sürdürüyor. 11 Ekim tarihli son rapora göre, net long pozisyonlarda 2,630.26 kontrat, short pozisyonlarda ise 12,629.78 kontrat düşüş söz konusu. Geçtiğimiz hafta fonlar -119,63.25 kontrat short pozisyonundaydı. Teknik açıdan kısa vadede pozitif bir seyir izleyen Alüminyum kontratında, yukarı yönlü hareketlerin devam etmesi durumunda 2660 ve 2695 önemli direnç seviyeleri olarak izlenebilir. Aşağı yönlü hareketlerde ise 2585 ve 2560 önemli destek seviyeleri olarak takip edilebilir.

Dirençler : 2660 / 2695 / 2720

Destekler : 2585 / 2560 / 2530

Bakır Analizi - CU3TR

Çin hükümetinin büyüme hedeflerine ulaşabilmesi için uyguladığı teşviklerin sürmesi, bakır gibi sanayi metalleri için fiyatları yukarı yönlü destekleyen önemli faktörlerden biri oldu. CFTC’nin son verilerine göre fonlar nette -66,935.62 kontrat ile Bakır kontratında short pozisyonda kalmayı sürdürüyor. 11 Ekim tarihli son rapora göre, net long pozisyonlarda 3,737.71 kontrat artış, short pozisyonlarda ise 4,783.41 kontrat düşüş söz konusu. Geçtiğimiz hafta fonlar -75,456.74 kontrat short pozisyonundaydı. Teknik olarak haftanın ilk işlem gününde pozitif bir seyir izleyen Bakır’da yukarı yönlü hareketlerin devam etmesi durumunda 9810 ve 9900 önemli direnç seviyeleri olarak izlenebilir. Aşağı yönlü hareketlerde ise 9620 ve 9560 önemli destek seviyeleri olarak takip edilebilir.

Dirençler : 9810 / 9900 / 10000

Destekler : 9620 / 9560 / 9480

Çinko Analizi - ZN3TR

Çin bankalarının kredi faiz oranlarını beklentilerin altında düşürmesi ile birlikte Çinko tarafında yükseliş hareketlerine yol açtı. CFTC’nin son verilerine göre fonlar nette -37,825.51 kontrat ile Çinko kontratında short pozisyonda kalmayı sürdürüyorlar. 11 Ekim tarihli son rapora göre, net long pozisyonlarda 2,487.45 kontrat düşüş, short pozisyonlarda ise 1,300.11 kontrat yükseliş söz konusu. Geçtiğimiz hafta fonlar -34,037.95 kontrat short pozisyonundaydı. Bugün kısa vadede pozitif bir seyir izleyen Çinko kontratında yukarı yönlü hareketlerin devam etmesi durumunda 3145 ve 3175 önemli direnç seviyeleri olarak izlenebilir. Aşağı yönlü hareketlerin meydana gelmesi durumunda ise 3090 ve 3070 önemli destek seviyeleri olarak takip edilebilir.

Dirençler : 3145 / 3175 / 3195

Destekler : 3090 / 3070 / 3050

Nikel Analizi - NI3TR

10 Temmuz 2023 tarihinden sonra girdiği düşüş trendi ile birlikte fiyatlanmalarda geri çekilme gösteren Nikel kontratında bugün de kısa vadede negatif bir seyir izleniyor. Kısa vadede 50 günlük üssel hareketli ortalamanın altında seyreden kontratta bu seviyenin altında kapanış yapması durumunda fiyat baskısının sürmesi beklenebilir. CFTC’nin son verilerine göre fonlar nette -25,688.01 kontrat ile Nikel kontratında short pozisyonda kalmayı sürdürüyor. 11 Ekim tarihli son rapora göre, net long pozisyonlarda 5,440.52 kontrat, short pozisyonlarda ise 5,799.32 kontrat düşüş konusu. Geçtiğimiz hafta fonlar -26,046.81 kontrat short pozisyonundaydı. Teknik açıdan aşağı yönlü hareketlerin devam etmesi durumunda 16830 ve 16600 önemli destek seviyeleri olarak izlenebilir. Yukarı yönlü hareketlerin devam etmesi durumunda 17120 ve 17320 önemli direnç seviyeleri olarak takip edilebilir.

Dirençler : 17120 / 17320 / 17590

Destekler : 16830 / 16660 / 16400

Kalay Analizi - SN3TR

CFTC’nin son verilerine göre fonlar nette -3,419.00 kontrat ile Kalay kontratında short pozisyonda kalmayı sürdürüyor. 11 Ekim tarihli son rapora göre, net long pozisyonlarda 45.00 kontrat, short pozisyonlarda ise 43.00 kontrat artış söz konusu. Geçtiğimiz hafta fonlar -3,421.00 kontrat short pozisyonundaydı. Teknik açıdan kısa vadede pozitif bir seyir izleyen Kalay’da yukarı yönlü hareketlerin devam etmesi durumunda 31770 ve 32000 önemli direnç seviyeleri olarak takip edilebilir. Aşağı yönlü hareketlerde ise 31190 ve 30900 önemli destek seviyeleri olarak izlenebilir. 30900 seviyesinin aşağı yönlü geçilmesi durumunda 200 günlük üssel hareketli ortalamanın bulunduğu 30630 diğer önemli destek seviyeleri olarak gözlemlenebilir.

Dirençler : 31770 / 32000 / 32170

Destekler : 31190 / 30900 / 30630

Alb Yatırım Menkul Değerler A.Ş.

www.albyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri