Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Hafta sonu ve bugünkü ABD-Çin görüşmelerine dair iyimser açıklamalarla birlikte EUR/USD paritesi haftaya düşüşle başladı. Dolar endeksindeki yükselişle düşen parite, 1.1200 desteği altına inerek Asya seansının ilk saatinde 1.1186 seviyesini gördü. Ancak, anlaşmanın detaylarına dair belirsizlikler, paritedeki aşağı yönlü hareketleri sınırlıyor.

Şu an 1.1230 seviyesinde işlem gören parite, iki ülke arasındaki açıklamalarla büyük volatiliteye neden olabilir. Paritedeki yukarı tepkilerde ilk direnç 1.1280 seviyesinde, dolar lehine düşüşlerin devamında ise ilk destek 1.1200 altında, 1.1000 seviyesi önemli destek konumunda.

Destekler: 1.1200 - 1.1100 - 1.1000

Dirençler: 1.1280 - 1.1350 - 1.1400

Ikon Menkul

ikonmenkul.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BİST100 endeksi geçtiğimiz haftayı 223 puanlık artışla tamamladı. Endeks, %4,3 volatilitede hareket etti. Haftanın son işlem gününde de risk iştahı yüksekti.

ABD - Çin görüşmelerinden olumlu haber çıkabileceğine dair beklentiler ve açıklamalar yukarı yönlü hareketleri hızlandırırken, hafta sonu jeopolitik gerginliklerin azalması ile endeks güne alıcılı başlangıç yapabilir.

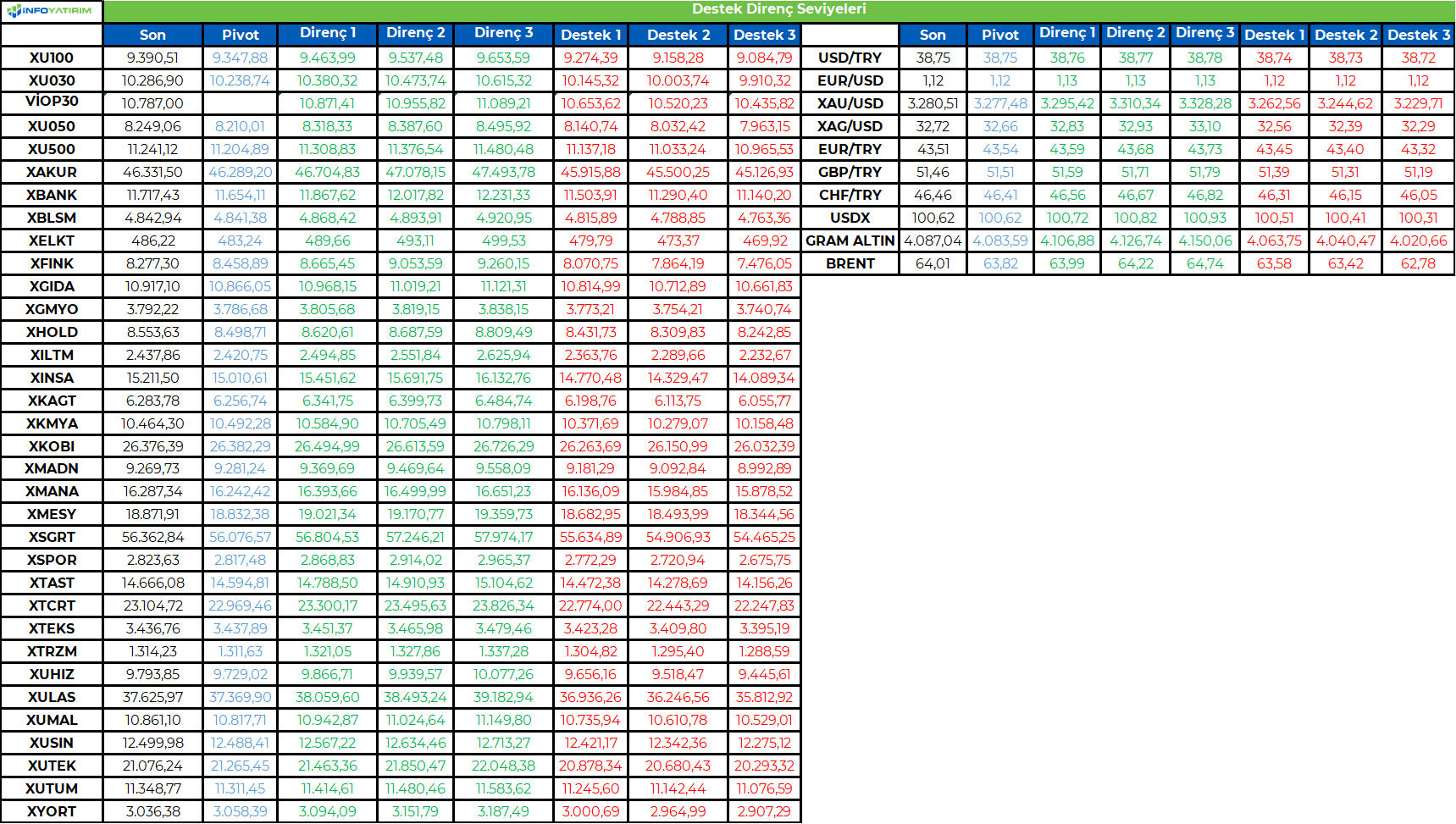

BİST100 endeksinde TL bazında 9.345 seviyesi pivot, 9.465 - 9.535 - 9.650 seviyeleri direnç, 9.275 - 9.160 - 9.085 seviyeleri destek olarak takip edilecek.

Dolar bazında 245,5 - 247,4 - 250,4 seviyeleri direnç, 240,6 - 237,6 - 235,6 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yeni haftaya girilirken gümrük vergileri ana konu başlığı olarak kalmaya devam ediyor. Bu noktada ABD Hazine Bakanı Scott Bessent, hafta sonu Çin ile yürütülen görüşmelerde önemli ilerleme kaydedildiğini ve detayların Pazartesi günü paylaşılacağını söyledi. Dolayısıyla piyasalar haftaya başlarken taraflardan gelecek açıklamalara odaklanacaktır. Görüşmeler öncesinde kesin çözüme dair beklentilerin limitli olduğunu düşünürsek bu algıyı değiştirecek bir açıklama gelip gelmeyeceği oldukça önemli. Diğer taraftan sektörler arasındaki geçişleri de yakından takip ediyoruz. Yılın ilk aylarında defansif sektörler olarak kabul edilen temel tüketim ürünleri ve kamu hizmetleri ön plandaydı; bu sektörler, ekonomik belirsizlik dönemlerinde yatırımcıların sığındığı güvenli limanlar olarak görülüyor. Son haftalarda teknoloji, sanayi ve isteğe bağlı tüketim gibi sektörlerdeki performansın artması ise yatırımcıların ekonomiye dair giderek daha iyimser beklentiler içinde olabileceğine işaret ediyor. Ancak, gümrük vergilerinin hâlâ büyük bir belirsizlik kaynağı olduğunu unutmamak gerekir. Öyle ki ABD’nin uyguladığı tarifelerin büyüme görünümünü zayıflatma ve enflasyonist baskıları artıma ihtimali bulunuyor. Bu nedenle, hafta içinde açıklanacak olan Nisan ayı enflasyon verileri (TÜFE) ve perakende satış rakamları büyük önem taşıyor. Beklentilerin üzerinde gelebilecek bir enflasyon verisi ve zayıf tüketici harcamaları, stagflasyon endişelerini yeniden gündeme taşıyabilir. Benzer şekilde Walmart gibi büyük perakendecilerin bu hafta açıklayacağı sonuçlar da tüketici davranışları ve ithalat maliyetleri konusunda önemli sinyaller verecektir. Hisse senetleri teknik olarak hâlâ kritik seviyelere yakın seyrederken, S&P 500 endeksi yılın başına göre %3,8 geri çekilmiş durumda. Endeks 200 günlük hareketli ortalamasının geçtiği 5750 puana da yakın. Söz konusu seviyenin geride bırakılması halinde daha iyimser bir eğilim ortaya çıkabileceği için yeni haftada bu noktanın aşılıp aşılamayacağının da önemli olduğunu düşünüyoruz.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

BIST 100: Endekste yukarı yönlü bir başlangıç bekliyoruz. 9260 direncini yukarı kıran endekste kısa vadeli görünüm güçlendi. Kısa vadeli yükselen trendde hareket eden endeks 9400 direncinin üzerini test etti. 9260 destek haline gelirken, bu seviyenin üzerinde kısa vadeli yön yukarı kalmaya devam edecek. 9400’ün üzerinde ise 9460 ve 9530 dirençlerine doğru yükselişin devamını görebiliriz. 9260 desteğinin üzerinde trade amaçlı alım yapılabilir ve trade fırsatları değerlendirilebilir görüşündeyiz…

TL Bonolar: İçeride tahvil-bono faizleri Cuma günü geri çekildi. Gösterge tahvil faizi %46,97, 10 yıllık tahvil faizi ise %34,73 seviyesinde bulunuyor. ABD tahvil faizleri yükseliş sonrasında güç kaybetti. Gösterge tahvil faizinde %48,00, 10 yıllık tahvilde %35,40 destek seviyeleri olarak takip edilebilir…

USD/TL: Gelişmekte olan ülke para birimleri ara ara dolar karşısında toparlanma gösteriyor. TL ise geride performans sergiliyor. Dolar kuru 38,70’in üzerine yönelim sonrasında bu seviyeyi destek oluşturma eğilimi gösteriyor. Kurda 38,70’in üzerinde sonraki direnç 38,80 ve 38,90 seviyelerinde bulunmaktadır. 38,60 ise destek haline geldi…

EUR/USD: Fed’in faiz kararının ardından 1,13’ün altına geri çekilen parite, Trump’ın daha fazla ticaret anlaşması yapmaya çok yakın olduklarını açıklaması ile 1,1240 desteğini de aşağı yönlü geçti. 1,1240 seviyesi bant hareketinin alt bölgesine işaret ettiğinden paritenin bu seviyenin üzerinde kalması görünümü için önemli. 1,12’nin altında 1,1140 önemli destek seviyesidir. 1,13 ise direnç haline geldi, sonraki direnç seviyesi ise 1,14’te bulunmaktadır…

Günün Öne Çıkanları:

• ABD Hazine Bakanı Scott Bessent, Çin ile yapılan ticaret görüşmelerinin verimli geçtiğini, görüşmelerde önemli ilerlemeler kaydettiklerini belirtti…

• BIST 100 Endeksi güçlü seyirle 9400 direncinin üzerini test etti…

Öne Çıkan Veri Bulunmuyor

BIST 100 Endeksi geçtiğimiz haftanın son işlem günlerde önemli direnç seviyesine yönelim gösterdi. Endekste hatırlanacağı üzere; geçtiğimiz günlerde aşağıda 9050 desteği, yukarıda 9260 direnci olmak üzere aralık içerisinde kısa vadeli sıkışma hareketi söz konusu idi. Endeks geçtiğimiz günlerde bu bant dahilinde dalgalı bir seyir izledi. Endekste 9260 direncinin aşılması kısa vadeli sıkışmanın yukarı tamamlanması ve yükselişin devamı için önemli idi. Endeks gelen güçlü alımlarla birlikte 9260 direncini aşarak kısa vadeli sıkışmasını yukarı tamamlamış oldu. Böylece endekste kısa vadeli görünüm güçlenme gösterdi. Endeks Cuma günü ise 9260’ın üzerinde kısa vadeli yükselen trendde 9400 direncinin üzerine yöneldi. Endeks günü bu seviyeye yakın %1,2 yükselişle tamamlarken, bankacılık endeksi %0,4 değer kazandı. Böylece endeks haftalık bazda %2,4 yükseliş gösterdi. Endeks 9260 seviyesinin artık destek haline geldiğini söyleyebiliriz. Bu seviyenin üzerinde endekste kısa vadeli yön yukarı görünüyor. 9400’ün üzerinde ise endekste yükseliş eğiliminin devamını görebiliriz. Bu durumda endeks 9460 ve 9530 dirençlerine doğru yükseliş sergileyebilir. 9260 desteğinin geçerli olması ile trade amaçlı alım yapılabilir ve mevcut trade pozisyonları korunabilir. Bankacılık endeksinde 11.740 direncinin aşılması ile yeni bir yükselen trend başlangıcı görebiliriz. Bu durumda 12.000 hedef direnç olarak izlenebilir. 11.400 ise destek olarak geçerli. ABD ile Çinli yetkililer arasında İsviçre’de yapılan ticaret görüşmelerinin ardından Beyaz Saray internet sayfasında, 'ABD, Cenevre’de Çin Ticaret Anlaşmasını Açıkladı' başlıklı bir açıklama paylaştı. ABD Hazine Bakanı Scott Bessent, Çin ile yapılan ticaret görüşmelerinin verimli geçtiğini, görüşmelerde önemli ilerlemeler kaydettiklerini belirtti. Bessent, ABD Başkanı Donald Trump’ı görüşmeler hakkında bilgilendirdiklerini aktardı. Tarifelere yönelik detaylı açıklamalar piyasaların takibinde olacak. Ukrayna Devlet Başkanı Zelenski, savaşı sonlandırmak yönünde Rusya’dan tam ve kalıcı ateşkesin sağlanmasını beklediklerini ve Perşembe günü Türkiye’de Putin’i bekleyeceğini belirtti. Haftanın ajandasına baktığımızda; yarın içeride cari işlemler dengesi, ABD’de enflasyon verileri, Perşembe günü ABD’de ÜFE, Euro Bölgesi’nde büyüme rakamları öne çıkıyor. ABD’de Nisan’da manşet yıllık enflasyonun %2,4, çekirdek enflasyonun %2,8’de sabit kalması bekleniyor. Fed Başkanı Powell geçtiğimiz hafta enflasyonun düşse de hala hedefin üzerinde olduğunu, çoğu göstergenin %2’lik hedefle uyumlu olduğunu belirtmişti. Veriler Fed’den faiz indirim beklentileri üzerinde etkili olacaktır. Fed’in Haziran ve Temmuz ayları için uzun aranın ardından ilk faiz indirim beklentilerinin bulunduğunu belirtelim. Dolayısıyla enflasyon verilerinin seyri beklentileri daha da şekillendirebilir.

BIST 100 Endeksi kısa vadeli yükselen trendde güçlü bir seyir izliyor. Endekste haftaya yukarı yönlü başlangıç bekliyoruz. 9260 destek haline gelirken, bu seviyenin üzerinde kısa vadeli yön yukarı kalmaya devam edecek. 9400’ün üzerinde ise 9460 ve 9530 dirençlerine doğru yükselişin devamını görebiliriz. 9260 desteğinin üzerinde trade amaçlı alım yapılabilir ve trade fırsatları değerlendirilebilir görüşündeyiz.

İçeride tahvil-bono faizleri Cuma günü hafif geri çekildi. Gösterge tahvil faizi %47,12’den %46,97, 10 yıllık tahvil faizi %37,78’den %34,73 seviyesine yöneldi. Gösterge tahvil faizinde %48,00, 10 yıllık tahvilde %35,40 destek seviyeleri olarak takip edilebilir. ABD tahvil faizleri yukarı yönlü hareket sonrasında güç kaybetti. Türkiye’nin 5 yıllık CDS risk primi 330 seviyesine geriledi.

Fed’in faiz toplantısı öncesinde 1,13-1,14 bandında hareket eden EUR/USD paritesi, kararın ardından bu aralığın altına yöneldi. Trump’ın tarifeler konusunda bazı yapıcı açıklamaları ile dolara olan talep arttı. Parite doların yeniden güçlenmesine bağlı olarak 1,1240 desteğinin de altına yöneldi. Parite gelen tepki alımları ile birlikte yeniden 1,1240 seviyesinin üzerine yükseldi. 1,1240 aynı zamanda paritenin son haftalarda oluşturduğu bant hareketinin korunması için önemli. 1,1240’ın altında bant hareketinin altında kalınması halinde kısa vadeli görünüm zayıflıyor olacak. Bu durumda 1,1140 sonraki destek seviyesidir. 1,1240’ın üzeri yeniden tepki yükselişlerinin gerçekleşme adına öne çıkıyor. 1,13 direnç haline gelirken, yeniden bu seviyenin üzerine yönelim ile birlikte 1,14 direnç olarak izlenebilir. Gelişmekte olan ülke para birimleri zaman zaman dolar karşısında toparlansa da TL, geride perfomans gösteriyor. Dolar kuru geçtiğimiz günlerde direnç seviyesi olan 38,70’in üzerine yükseldi. Kurda 38,70’in üzerinde 38,80 ve 38,90 sonraki direnç iken, 38,60 ve 38,50 seviyesi destekler olarak takip edilebilir.

Altın ons risk iştahının toparlanması ve dolar lehine artan görünüm ile birlikte yeniden düzeltme hareketi ile karşılaştı ve 3300 dolar seviyesinin altına geriledi. Buna paralel altın ons 3260 desteğine doğru yönelim gösterdi. 3260 dolar seviyesinden destek bulan altın onsun kısa vadeli yükselen kanal içerisinde bir seyir izlediğini söyleyebiliriz. 3260 dolar desteği geri çekilmenin ileri taşınmaması ve dip oluşumu için öne çıkıyor. 3350 doların üzerinde ise 3400 dolar hedef direnç olarak izlenebilir. Gram altın, altın onsun hareketlerine bağlı olarak dalgalı bir seyir izliyor. Dolar kurundaki yükseliş eğilimi zaman zaman gerçekleşen geri çekilmenin daha sınırlı olmasını sağlıyor. Gram altında 4200 TL’nin üzerinde 4260 TL hedef direnç olarak takip edilebilir. 4100 TL ise yeniden destek haline geldi. Gram altında bu desteğin üzerinde kısa vadeli görünüm güçlü görünüyor.

BIST 100 Endeksi’nde 9200 seviyesi destek olarak izlenebilir. Ağırlıklı olarak tahvil-bono ile Eurobond yatırımı yaparak belli oranda hisse senedi riski almayı isteyen yatırımcılar ise bu dönemde değişken fonları tercih edebilir.

QNB Invest

QNB Yatırım Menkul Değerler A.Ş.

https://www.qnbinvest.com.tr/

* * *

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

A1 Capital Menkul Değerler A.Ş.

www.a1capital.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Geride bıraktığımız haftada yurt içinde enflasyon ve sanayi üretimi verileri takip edilirken piyasaların odağında ise ABD Merkez Bankası (Fed) ve İngiltere Merkez Bankası (BOE) faiz kararları yer aldı. Ayrıca ABD Başkanı Trump'ın tarifelerine yönelik açıklamalar ön plana çıkmaya devam etti. İngiltere Merkez Bankası (BOE) piyasa beklentileri doğrultusunda politika faizini 25 baz puan indirerek %4,50’den %4,25'e çekti. BoE Başkanı Andrew Bailey faiz kararı sonrası yaptığı değerlendirmede, enflasyonist baskıların politika faizini düşürmeye imkân sağlayacak şekilde yavaşlamaya devam ettiğini belirterek "Son birkaç hafta, küresel ekonominin ne kadar öngörülemez olduğunu bize gösterdi. Bu nedenle, faiz indiriminde kademeli ve dikkatli yaklaşımımıza bağlı kalmak zorundayız." dedi. ABD Merkez Bankası (Fed), politika faizini değiştirmeyerek %4,25-4,50 aralığında sabit tuttu. Karar metninde, ekonomik görünüme ilişkin belirsizliğin daha da arttığı ifade edilirken işsizliğin hala düşük ve talebin istikrarlı olması nedeniyle ekonominin nereye gittiğini daha iyi görene kadar faiz oranlarının değiştirilmeyeceği sinyali verildi. Fed Başkanı Jerome Powell, faiz kararının ardından yaptığı açıklamada, işsizlik ve enflasyon risklerinin arttığını işgücü piyasasının dengede olduğunu belirtirken enflasyonun düşse de hala hedefin üzerinde olduğunu, çoğu göstergenin %2'lik hedefle uyumlu olduğunu ifade etti. Powell ticaret, regülasyon ve göçmenlik gibi konuları takip ettiklerini, tarifeler nedeniyle çok büyük belirsizlik olduğunu belirterek "Tarife konusu nereye evrilecek, bunun enflasyon ve işsizliğe etkileri ne olacak bunlar soru işareti. Tarifeler biraz daha netlik kazanana kadar adım atmak istemiyoruz. Karar vermenin zor olduğu bir süreçteyiz.” dedi. ABD Başkanı Donald Trump, ülkelerle ticaret anlaşması imzalamak zorunda olmadıklarını belirtirken Çin'in görüşmek istediğini söyleyerek Çin ile ticaret yapmayarak hiçbir şey kaybedilmediğini dile getirdi. ABD Hazine Bakanı Scott Bessent hafta içinde yaptığı açıklamada Çin ile tarife müzakerelerinin cumartesi günü başlayacağını duyurdu. ABD Başkanı Donald Trump, Perşembe günü İngiltere ile tarifeler konusunda anlaşmaya vardıklarını duyurdu. Anlaşmayla ABD firmalarının İngiltere'nin tedarik pazarındaki rekabet gücü artırılırken, ABD'nin ihracatı için gümrük prosedürleri kolaylaştırılacak. İngiltere Başbakanı Keir Starmer, anlaşmayla, ABD'nin çelik ve alüminyuma getirdiği %25 gümrük tarifesinin İngiltere için sıfıra indirileceğini belirtirken ABD'nin İngiltere'den otomobil ithalatında uyguladığı %27,5 seviyesindeki tarifelerin de yıllık 100 bin araç için %10'a düşürüleceği bilgisini verdi. ABD Başkanı Trump'ın karşılıklı tarifeler çerçevesinde İngiltere’ye yönelik 2 Nisan'da açıkladığı ve asgari oran olan %10'luk gümrük vergisi uygulanmaya devam edilecek. Bu gelişmeler ışığında hafta içinde küresel piyasalarda karışık bir seyir izlendi. Türkiye’de tüketici fiyat endeksi, Nisan ayında beklentilerin altında aylık %3,00 arttı. Mart ayında %38,10 olan yıllık enflasyon, Nisan ayında %37,86’ya geriledi. Yıllık çekirdek enflasyon ise %37,12 oldu. Yurt içi üretici fiyat endeksi (Yİ-ÜFE), Nisan ayında aylık %2,76 ve yıllık %22,50 artış gösterdi. Sanayi üretimi ise Mart ayında aylık %3,4 ve yıllık %2,5 artış gösterdi. Haftaya pozitif başlamasına rağmen haftanın ilk yarısında 9.032,54 seviyesine kadar gerileyen BİST Endeksi, haftanın ikinci yarısında bu seviyeden gelen alımlarla yönünü yukarı çevirdi. Endeks, %2,43 kazançla 9.390,51 puandan haftayı tamamladı. Dolar/TL hafta içinde 38,37-38,76 aralığında sakin bir seyir izlerken hafta içinde 44,00 sınırının üzerine çıkan Euro/TL, sonrasında 43,25 seviyesinin altına kadar geriledi. Yurt dışı yerleşik yatırımcılar, 25 Nisan-2 Mayıs haftasında reel olarak (fiyat ve kur etkisinden arındırılmış) 173,6 milyon dolar hisse senedi alımı, 1.161,9 milyon dolar Devlet İç Borçlanma Senedi (DİBS-Kesin Alım) satışı ve 30,8 milyon dolar Özel Sektör Tahvil satışı gerçekleştirdi. Aynı haftada yurt içinde yerleşik gerçek kişilerin döviz mevduatı 565 milyon dolar azalarak 118.764 milyon dolara ve tüzel kişilerin döviz mevduatı 772 milyon dolar azalarak 74.745 milyon dolara geriledi. Türkiye’nin dolar bazlı 5 yıl vadeli CDS oranı 300 sınırının üstünde kalmaya devam etti.

Uzun Vadede Ne Bekliyoruz…

TCMB, 2025 yılının ilk iki toplantısında politika faizini 250’şer baz puan indirerek %42,50 seviyesine çekti. TCMB, 17 Nisan tarihli toplantısında politika faizini 350 baz puan artırarak %46,00 seviyesine yükseltti.

Nisan ayında %3,00 artan TÜFE’nin Nisan 2025 tarihli TCMB piyasa katılımcıları anketine göre; Mayıs ayında %2,20, 2025 yılı sonunda %29,98 ve 2026 yıl sonunda %25,56 artması beklenmektedir. Yine aynı ankette Dolar/TL’nin 2025 sonunda 43,60 ve 12 ay sonrasında ise 45,85 olması öngörülmektedir. Cari dengenin 2025 sonunda 19,1 milyar dolar, 2026 yılında ise 24,1 milyar dolar açık vermesi beklenmektedir. GSYH büyümesinin 2025 ve 2026’da sırasıyla %3,0 ve %3,8 olacağı öngörülmektedir. TCMB haftalık repo faizinin 3 ay sonrasında %39,24 ve 12 ay sonrasında ise %29,37 olması beklenmektedir.

Raporun devamı ve detaylı analizler için tıklayınız.

https://www.bmd.com.tr/application/files/8717/4680/3656/Haftalik_Bulten_09.05.2025.pdf

BMD Araştırma

Bizim Menkul Değerler A.Ş.

bmd.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ABD’nin İngiltere ile gümrük vergileri konusunda anlaşmaya varmasının yanında Çin ile görüşmelere başlanması piyasalarda geçen haftanın ağırlıklı olarak iyimser bir zeminde geçmesini sağladı. Yurt dışındaki görünümün de desteğini arkasına alarak önemli teknik seviyeleri geride bırakmayı başaran BIST-100 endeksi haftayı %2,4 oranında kazanımla noktalamayı başardı. ABD ile Çin arasındaki ticaret görüşmelerinin etkilerinin yanı sıra bu hafta siyasetin de gündemde daha fazla yer bulacağını tahmin ediyoruz. Öyle ki Donald Trump’ın 13-16 Mayıs tarihlerinde Suudi Arabistan, Katar ve Birleşik Arap Emirlikleri'ni (BAE) kapsayan Orta Doğu turu, piyasalar için hem jeopolitik görünüm hem de enerji ve ticaret politikaları açısından önem taşıyor. Diğer taraftan Rusya Devlet Başkanı Putin’in Ukrayna’ya 15 Mayıs’ta İstanbul’da görüşme çağrısı yapması yeni haftada siyasetin ağırlığını artırıyor. Makroekonomik veri tarafında ise bu hafta önem derecesi yüksek göstergeleri takip edeceğiz. İçeride yarınki cari işlemler dengesi öne çıkarken ABD ekonomisine yönelik beklentileri şekillendirebilecek veriler de açıklanacak. Bu noktada enflasyonun yönüne dair sinyallerin yarın açıklanacak TÜFE verisiyle biraz daha netleşmesi, Perşembe günü ise perakende satış rakamlarıyla tüketici eğilimine dair son tablonun ortaya konması bekleniyor.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri