Tüm Alışverişlerinizde Kargo Bedava.

Sepetiniz Boş

Görünüşe göre henüz seçim yapmamışsınAlışverişe Başla

ürün bulundu.

Altın ve Dolara yön veren güncel finans haberlerini kaçırma...

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ir süredir adaylıktan çekilmesi gerektiği, aksi halde başkanlık dışında Kongre’yi de kaybedecekleri şeklindeki baskı-yönlendirme amacına ulaştı. Biden adaylıktan çekildi. Demokratların yeni adayı Harris oldu.

Cumhuriyetçiler açısından da dinamik değişti. Biden karşısında daha avantajlı olan ve geçtiğimiz günlerdeki saldırı sonrası popülitesi artan Trump yeni bir rakiple karşı karşıya. Yeni derken esasında bir süredir siyasette olan bilenen bir isim. Ama yine de yeni pozisyonu itibari ile Harris’in nasıl bir rakip olacağının seçim sürecini etkileyeceği aşikar.

Her iki taraf için de dinamik değişince piyasa için de hatta FED için de dinamik değişti diyebiliriz. Son günlerde Trump rallisi olarak tarif edilen fiyatlama öne çıktı. Biden’ın hafta sonu çekileceği haberleri ile söz konusu rallide çözülme oluştu geçen hafta. Nihayetinde spekülasyon doğru çıktı. Bugünden itibaren, piyasa Trump-Harris dengesini fiyatlayacak diyebiliriz.

Trump’ın beklenen-bilinen söylem-vaat içinde olması sürpriz olmayabilir. Harris’in nasıl bir söylem sunacağı önemli. Tabi bir de Trump’ın söyleminde revize yapıp yapmayacağı belirleyici olacak.

Hafta, piyasaların ABD siyasetini ana konu olarak tanımlaması ile başlıyor. Haber akışı önemli. Diğer hususlar ise makro veriler, şirket bilançoları. Makro verilerde ilk sıra Cuma günü açıklanacak ABD kişisel tüketim harcamaları (PCE: FED’in takip ettiği bir tür enflasyon), 2Ç büyüme revizesi; Batıda ve Asya’da imalat PMI, AB enflasyon beklentileri ise öne çıkan diğer veriler. ABD şirket finansallarında Alphabet, Tesla dikkat çekiyor. ABD hisse endekslerinde rotasyon büyük şirketlerden küçük şirketlere geçişe yol açıyor. Endeksler kan kaybediyor. Teknoloji sektörü finansalları iyi gelirlerse kaybı azaltabilirler. Aksi halde rotasyon hali güçlenebilir. Fiyatlama denklemine bir de Biden’ın çekilmesini eklendi.

Çin, borçlanma faizini düşürdü. 1 yıl vadeli fonlama ve konut kredilerinde kullanılan 5 yıl vadeli fonlama faizleri 10’ar baz puan indirildi. Karar sonrası Asya’da zayıf seyrini sürdürüyor. Daha çok Biden’ın geri çekilmesi etkili oluyor diye düşünüyoruz.

Bu sabah global piyasalarda risk iştahı karışık. ABD vadelileri yüzde 0,30 civarında artı. Asya piyasalarında endeksler karışık. Hong Kong %0,8 civarında artı. Japonya %1,1 civarında, Çin %0,7 civarında eksi. ABD 10 yıllık tahvil faizi %4,23, Dolar Endeksi 104,3, ons altın 2.410 Usd civarında işlem görüyor.

İç tarafta, Moody’s ülkemizin kredi notunu 2 kademe birden yükseltti (B3 >> B1). Görünümü ise pozitifte tutmayı sürdürdü. Görünüm bir sonraki adımın yönü konusunda sinyal veriyor. Pozitif olması bir sonraki kararın not artışı şeklinde olabileceğini işaret ediyor. ‘Normalleşme’ sürecine dair iyi bir sinyal verdiğini de düşünüyoruz. İki kademe not artışı, lokal varlıklar lehine heyecan yaratabilir.

Yarın TCMB Temmuz ayı faiz toplantısını yapacak. Politika faizinde değişiklik beklenmiyor. Esas konu faizin patikasına dair verilecek sinyal. Aylık enflasyonun trendi önemini koruyor.

Hazine 4 kıymet üzerinden Temmuz ayı borçlanmasını tamamlayacak. Bugün 2 yıl (sabit faiz) ve 5 yıl (TÜFE) vadeli tahvilleri ihraç edecek. Yarın 2 yıl (sabit) vadeli sukuk ile 9 yıl (sabit) vadeli tahvil üzerinden borçlanacak.

Bugün enflasyon beklentisi, yarın tüketici güveni, Perşembe reel sektör güveni ve kapasite kullanımı açıklanacak.

DDM faizlerinin 35% olarak uygulanması bugün başlayacak (TCMB politika faizinin yüzde 70’i).

Usd/TL:

ABD’de ekonomik ajandanın yanı sıra siyasi ajandanın da dikkate alındığı günlerdeyiz. Ekonomide makro veriler rehberlik etmeyi sürdürüyor. Ekonomik canlılık, enflasyon, istihdam verdikleri sinyaller ile fiyatlamayı etkiliyor. Mevcut durumda ABD ekonomisi yavaşlıyor. Bu ise olumlu algılanıyor. FED ise yavaşlamayı politikasına yansıtıyor. Dolar talebini azaltıcı etki yapıyor. Siyasi tarafta ise adayların kazanırlarsa izleyecekleri politikanın ülke ekonomisini ne yönde değiştirebileceğine dair beklentiler speküle ediliyor. Trump kazanırsa ne yapar, ekonomi nasıl etkilenir tahmini yapılıyor. Benzer durum diğer aday için de geçerli. Biden, Harris lehine çekildi. Harris’in ortaya koyacağı performans önemli.

Dolar Endeksi için 104,5 seviyesi önemli direnç olarak karşımıza çıkıyor. Bu sabah 104,3 civarında işlem görüyor.

İç tarafta, Moody’s ülkemizin kredi notunu 2 kademe yükseltti. Görünümü ise pozitifte tuttu. Yaptığı değerlendirmede güncel ekonomi politikasını baz aldı.

TCMB, Temmuz ayı faiz toplantısını yarın yapacak. Faizde değişiklik olması beklenmiyor. Daha çok güncel iç ve dış ekonomik konjonktür okuması, faiz patikası sinyali gibi hususlar merak ediliyor.

Kurlarda sınırlı yükselişler olsa da enflasyon göz önüne alındığında TL güç kazanmaya devam ediyor.

Kurda ılımlı yukarı eğilim devam ediyor. Bu sabah 33,10 civarında işlem görüyor. Aşağıda 33,00 ve 32,50; yukarıda 33,50 ve 34,00 öne çıkan teknik seviyeler.

TL Tahvil/Bono:

Moody’s ülkemizin kredi notunu 2 kademe birden yükseltti (B3 >> B1). Görünümü ise pozitifte tutmayı sürdürdü. Görünüm bir sonraki adımın yönü konusunda sinyal veriyor. Pozitif olması bir sonraki kararın not artışı yönünde olabileceğini işaret ediyor. Bu anlamda olumlu.

TCMB faiz toplantısını yarın yapacak. Faizde değişiklik beklenmiyor. Faiz patikasına ilişkin yönlendirme önemli olabilir. Bir de aylık enflasyon trendine dair sinyaller dikkat çekici olabilir.

Hazine bu hafta 4 ihale ile Temmuz borçlanma programını tamamlayacak. Bugün 2 yıl (sabit faiz) ve 5 yıl (TÜFE) vadeli tahvilleri ihraç edecek. Yarın 2 yıl (sabit) vadeli sukuk ile 9 yıl (sabit) vadeli tahvil üzerinden borçlanacak.

Enflasyonun nasıl bir patika izleyeceği, TCMB’nin sıkılaşmasının ne zaman gevşemeye başlayacağı tahvil piyasalarının ana konuları. Yurt dışı faiz indirimlerinin hızlanması da bu sürece destek olabilir. Beklentilerin iyileşmesi ise tahvil talebinin artmasını sağlayabilir.

Globalde, ABD’de zayıf gelen makro veriler ekonominin soğuduğuna işaret ediyor. FED ise ılımlı sinyal veriyor. Piyasa ise faiz indirimini Eylül’e çekmiş durumda. ABD 10 yıllık tahvil faizi aşağı yönlü eğilimini koruyor.

2 yıllık ve 10 yıllık TL gösterge tahviller günü sırasıyla 10 baz puan düşüş ile %42,03 ve 4 baz puan artış ile %27,98 seviyesinden tamamladı.

Hisse Senedi (Yapı Kredi Yatırım):

Moody's den gelen 2 kademe not artışı piyasayı destekleyebilir... Hafta boyunca TL zirve bölgesinde dalgalı bir seyir izleyen hisse senedi piyasasında, BİST100 endeksinin haftayı %0,83'lük artışla 11,156 seviyesinden tamamladığını görüyoruz.

Genel olarak baktığımızda ise, hafta boyunca yeni TL zirvelere ulaşılmasına rağmen, yeterince güçlü bir görüntü sergileyemeyen hisse senedi piyasasına, Cuma kapanış itibarıyla Moody's den gelen 2 kademe not artışının yeni bir kan vermesi beklenebilir.

Bu paralelde, geçen hafta 11,250 bölgesinde ulaşılan TL zirveyi ilk önemli direnç olarak izliyor ve hacim desteğiyle aşılabilmesi halinde yükseliş eğiliminin ilk etapta 11,500/600 aralığına doğru devam edebileceğini düşünüyoruz.

Aşağı yönde ise, önemli bir destek ve psikolojik eşik konumundaki 11,000 bölgesini ana destek olarak izliyoruz. Not artışı haberine rağmen belirtilen desteğin korunamaması halinde ise, piyasadaki yükseliş eğiliminin ciddi bir tehditle karşılaşabileceğini söyleyebiliriz.

Eur/Usd:

Biden’ın çekilmesi ile oluşan resimde seçimi kim kazanır sorusu kritik olmayı sürdürüyor. Demokratlar şanslarını artırmak için Biden’ı yarış dışına çıkmaya ikna ettiler. Anketler hala Trump’ı önde gösterse de Harris’in performansı sonuçları değiştirebilir. Sonuçların değişmesi ise piyasa fiyatlamasını etkileyebilir. Buna para piyasaları da dahil. Dolar fiyatı üzerinden pariteler yeni denge noktalarına erişebilir.

Cuma günü ABD’de kişisel tüketim harcamaları endeksi (PCE) açıklanacak. Veri FED tarafında takip edildiği için piyasaya etkisi olabilir. Manşet ve çekirdek sonuçları (beklenti üstü-altı) piyasaları hareketlendirebilir. PCE dışında, ABD 2Ç büyüme (revize), kişisel gelir-harcama, Michigan güven gibi veri akışı da hafta boyunca takip edilecek.

Dolar Endeksi (DXY) 104,5 seviyesini kuvvetli direnç olarak görüyoruz. Bu seviyeye kadar olan atakları şimdilik tepki hareketi olarak takip ediyoruz.

Bu sabah 1,089 seviyesindeki paritede 1,085 ve 1,083 seviyeleri gün içi destek; 1,096 ve 1,10 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Gbp/Usd:

Bu haftanın ajandasında ABD verileri baskın. O yüzden ABD merkezli haber akışı pariteyi etkileyebilir. Kaldı ki bir de Biden’ın çekilmesi konusu fiyatlanıyor. Yeni aday Harris’in Trump karşısında ne yapacağı para piyasalarını için de belirleyici olabilir.

FED’in Eylül’de ilk faiz indirimini yapacağı yönündeki beklenti Dolardan diğer para birimlerine geçişi mümkün kılabilir. Son günlerde bu yönde ılımlı bir akım söz konusu.

Dolar Endeksi kısa vadeli sıkışmasını aşağı yönde kırdı. 104 seviyesindeki ara desteğinin altına indi. 200 günlük ortalaması ise 104,5 seviyelerinde. Bu seviyenin altında kalması ara ara tepkiler olsa bile Dolar talebinin azalmasına neden olabilir. Endeks için ilk destek 103 civarı olabilir.

Bu sabah 1,292 seviyesinde bulunan paritede 1,29 ve 1,286 seviyeleri gün içi destek; 1,298 ve 1,303 seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede yatay seyir bekliyoruz.

Altın:

Kıymetli madenler geçtiğimiz haftanın son 3 günü belirgin düşüş kaydetti. FED’den temkinli sözler duyuldu, Biden’ın adaylıktan çekilme spekülasyonu gibi unsurlar baskı yarattı. Biden’ın çekilmesinin fiyatları olumlu mu olumsuz mu etkileyeceğine dair kafalar biraz karıştı diye düşünüyoruz. FED ise bir yandan ılımlı mesajlar veriyor, bir yandan da temkinli sözler söylüyor.

Geçtiğimiz Çarşamba’dan itibaren Dolar Endeksi’nde ve ABD 10 yıllık faizinde tepki alımları ön plandaydı. Altın kar satışına maruz kaldı. 2.430-2.440 Usd destek bölgesinin altına indi. Bir süredir tabi olduğu 2.275-2.440 Usd bandına geri girdi.

Teknik olarak altın bandın üzerine kalıcılık sağlaması halinde 2.600 Usd seviyesi potada olabilir.

Bu sabah 2.410 Usd seviyesindeki ons altında 2.400 ve 2.375 Usd seviyeleri gün içi destek, 2.425 ve 2.440 Usd seviyeleri gün içi direnç seviyeleri olarak izlenebilir. Bugün paritede sınırlı pozitif seyir bekliyoruz.

Eurobond:

ABD 10 yıl vadeli tahvil faizi aşağı yöne sinyal veriyor. FED’in faiz indirimi bekleniyor. Zamanlama net değil. Ancak piyasa Eylül ayına odaklanmış durumda. Bu beklenti tahvil verim eğrisini etkiliyor. Genel olarak faiz indirimi fiyatlanıyor o sebeple faiz endişe kaynağı olmaktan çıkıyor diyebiliriz. Aşağı yön para kazancı demek o yüzden tahvil talebinin artacağını düşünüyoruz.

İç tarafta, Moody’s ülkemizin kredi notunu 2 kademe artırdı, görünümü pozitif olarak tuttu. 2 kademe artışın olumlu fiyatlama sağlayacağını düşünüyoruz. Türkiye CDS için 250 seviyesini olası görüyoruz. Dış tahvil piyasaları da fiyatlamaya tesir ediyor, ABD 10 yıllık faizinde geri çekilmenin devamı lokal piyasayı rahatlatabilir.

Türkiye 5 yıllık CDS 265 ile günü tamamladı. Eurobondlar sınırlı negatif seyretti. Birim fiyatlar, kısalarda 1-2 cent; orta vadelilerde 21-35 cent; uzunlarda 40-50 değişim oldu. Faizler ise sırasıyla 6,09%, 7,03% ve 7,89% oldu.

Çağlar Kimençe

[email protected]

İhsan Tunalı

[email protected]

Yapı Kredi Bankası A.Ş.

www.yapikredi.com.tr

***

Çekince

Bu rapor, Yapı ve Kredi Bankası A.Ş. Varlık Yönetimi Satış Bölümü tarafından, Yapı ve Kredi Bankası A.Ş. Satış Ekibi ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.'nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir

Yatırım danışmanlığı hizmeti aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır

ve tavsiyeler genel niteliktedir. Görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A Ş nin yazılı izni olmadan çoğaltılamaz,

yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.

Rapor ektedir.

InvestAZ Menkul Değerler A.Ş.

www.investaz.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

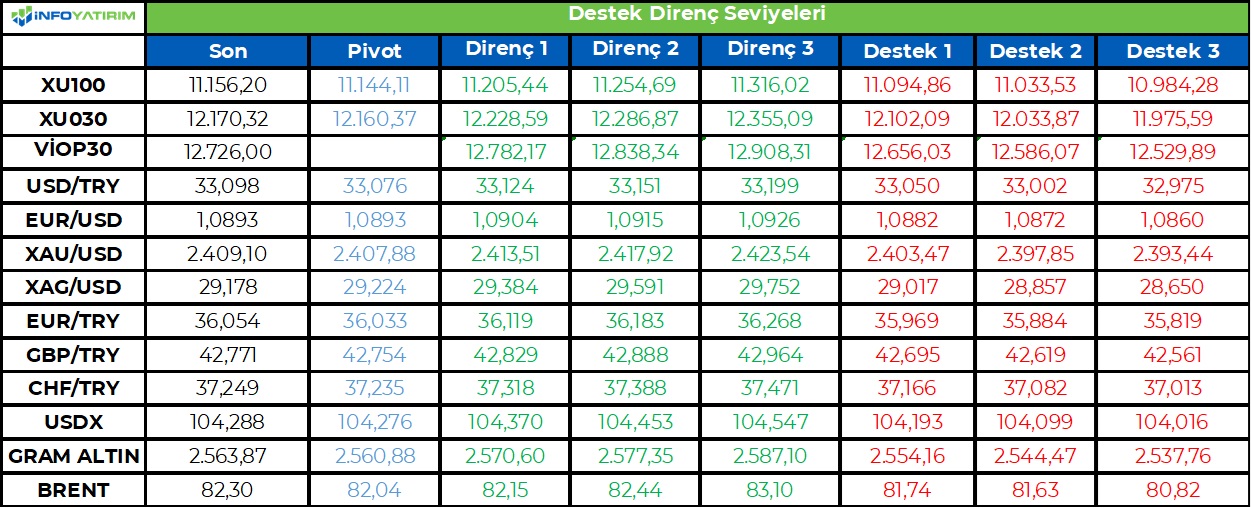

BİST100 endeksi geçtiğimiz haftayı %0,8 artışla 11.156 seviyesinden tamamladı. Geçtiğimiz haftayı sakin seyirle geçiren endeks, haber akışları ile kısa vadeli yön arayışındaydı.

BİST100 endeksinde 5 g HO 11.127, 22 g HO 10.796, 60 g HO 10.407 seviyesinden geçiyor.

Moody's'in Türkiye değerlendirmesindeki olumlu görüşlerinin yanı sıra Türkiye'nin kredi notunu 2 kademe yükseltmesi ve TCMB'nin TL'yi özendirme perspektifi çerçevesinde attığı adımlar ile BİST100 endeksinin güne yukarı yönlü başlangıç yapmasını bekliyoruz.

BİST100 endeksinde TL bazında 11.145 seviyesini pivot, 11.205 - 11.255 - 11.315 seviyelerini direnç, 11.095 - 11.035 - 10.985 seviyelerini destek seviyeleri olarak takip edeceğiz.

Dolar bazında ise 339,2 - 340,6 - 3420,5 seviyeleri direnç, 335,8 - 334,0 - 332,5 seviyeleri destek olarak izlenecek.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

InvestAZ Menkul Değerler A.Ş.

www.investaz.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Cuma günü yaşanan küresel çaplı teknoloji kesintisi dünya genelinde

uçuşları, bankacılık hizmetlerini ve birçok işletmeyi aksatırken

havacılık kesintilerden en fazla etkilenen sektör oldu. Kesintilerin

şirketin hazırladığı bir güncellemeden kaynaklanması nedeniyle siber

güvenlik firması CrowdStrike'ın hisseleri %11 değer kaybına uğradı.

Sistemlerinde yaşanan sıkıntılar nedeniyle Microsoft hisseleri de ilk

etapta baskı altında kalsa da hizmetlerin yeniden sağlanmasının

ardından günü sınırlı kayıpla noktaladı (-%0,7). Daha büyük ölçekli

bakıldığında, teknoloji ağırlıklı Nasdaq’ta yılın ilk yarısındaki güçlü

performansın ardından yatırımcılar kâr realizasyonu yapmaya devam

ederken Nisan ayından bu yana en ağır haftalık kayıp yaşandı (-%3,7).

Sektörler arasında yaşanan rotasyon küçük ölçekli şirketlere ise

pozitif yansıyor. Bu çerçevede önceki hafta %6 değer kazanan Russell

2000 endeksi geçen haftayı %1,7 kazanımla tamamladı. Yeni haftada

makroekonomik veri tarafında GSYH rakamı ve PCE endeksi öne

çıkarken S&P 500’de yer alan şirketlerin %25’inden fazlası

bilançosunu açıklayacak. Dolayısıyla enflasyonun ılımlı seyretmesi ve

bilançoların pozitif bir tablo çizmesi piyasaların toparlanmasını

sağlayabilir. Riskler tarafında ise Orta Doğu’daki gelişmeleri izlemeye

devam ediyoruz.

Siyaset tarafında ise ABD Başkanı Joe Biden, 5 Kasım'da

gerçekleştirilecek başkanlık seçimi için adaylıktan çekildiğini

duyurdu. Partilerin eyalet ön seçim süreci tamamlandığı için artık

bunun tekrarı mümkün değil. Bu kapsamda Biden’ın kazandığı

delegeler Ağustos ayında yapılacak Demokrat Parti kongresinde

aday olacak isme (ya da isimlere) oy verecek. Delegeler Biden’ın

desteklediği isme oy vermek zorunda değil ancak partinin tek aday

üzerinde uzlaşma ihtimali oldukça yüksek. Aksi bir senaryoda yeni

adayın netleşmesi Ağustos sonunu bulabilir ki bu da seçim

kampanyasında geride kalınmasına neden olabilir. Mevcut durumda

olası tek aday Kamala Harris gibi görünüyor. Ayrıca Harris’in şöyle bir

avantajı da var, Biden’ın seçim kampanyasında ismi yer aldığı için

aday olursa Biden kampanyasında oluşan fonu kullanabilir. Başka bir

aday ise yeniden fon toplamak zorunda. Piyasalar açısından bakarsak

aslında bu durum yeni bir belirsizlik demek. Öyle ki Biden-Trump

seçiminde ağırlıklı olarak Trump’ın öne çıktığı fiyatlanıyordu. Ancak

Demokratların adayının değişmesi ile piyasalar yeni durumu ve

anketlerin işaret ettiği senaryoyu fiyatlamaya başlayacaktır.

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Rapor ektedir.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Kredi derecelendirme kuruluşu Moody’s Cuma günü yaptığı

değerlendirme ile Türkiye’nin kredi notunu B3 seviyesinden iki

kademe artırımla B1’e yükseltirken görünümü ise pozitif olarak

belirledi. Kararla birlikte Türkiye’nin kredi notu ile yatırım yapılabilir

seviye arasındaki fark 4 kademeye indi. Görünümün pozitif olarak

belirlenmesi gelecek 18 ay içinde yeni bir not artırımına da kapının

açık olduğuna işaret ediyor. Böylece son dört ayda üç büyük kredi

derecelendirme kuruluşundan da not artırımı gelmiş oldu. Moody’s

özelinde baktığımızda ise kurumun 11 yıl sonra ilk kez Türkiye’nin

kredi notunu artırdığını görüyoruz. Son artırım Mayıs 2013’te notun

Ba1’den yatırım yapılabilir seviye olan Baa3’e yükseltilmesiyle gelmişti.

Yeni haftada ise içeride en önemli konu başlığını TCMB’nin yarın

gerçekleştireceği Para Politikası Kurulu (PPK) toplantısı oluşturuyor.

Merkez Bankası geçen ayki toplantısında politika faizi olan bir hafta

vadeli repo ihale faiz oranını değiştirmeyerek %50 seviyesinde

bırakmıştı. Temmuz ayı toplantısında da benzer bir karar alınması

bekleniyor.

TL: Önceki iki işlem gününü ağırlıklı olarak 33,09-33,10 civarında

geçiren USD/TL Cuma günü ise not artırımı beklentisinin de etkisi ile

göreceli olarak daha iyi bir performans ortaya koydu. Bu kapsamda

kurun 33 seviyesine doğru geri çekildiğini gördük. Sıkı para politikası,

rezervlerdeki iyileşme ve enflasyondaki geri çekilme destekleyici

faktörler olarak çalışmayı sürdürüyor. Buna paralel olarak üç büyük

kredi derecelendirme kuruluşunun son dört ayda not artırımına gitmiş

olması TL’ye yönelik bakış açısının iyileşmeye devam ettiğini yansıtır

nitelikte.

Borsa İstanbul: Geçtiğimiz hafta boyunca yaptığı yukarı yönlü

denemelere karşın üzerini test ettiği 11.190 puanı geride bırakmayı

başaramayan BIST-100 endeksi haftayı ise %0,8 oranında değer

kazanımı ile noktaladı. Yeni haftada Moody’s’in Türkiye’nin kredi

notunu artırmış olmasının destekleyici bir faktör olarak çalıştığını

görebiliriz. Ancak iki kademe artırımın geç hareket ederek geride

kalan Moody’s’in notunu diğer kredi derecelendirme kuruluşları ile

aynı seviyeye getirdiğinin altını çizmek gerekir. Burada pozitif olan ana

unsur ise iki kademe artırıma ek olarak görünümün pozitifte kalmaya

devam etmesi. Öte yandan bu hafta ikinci çeyrek bilançolarının

gelmeye başlayacak olması ile şirket bazlı hareketliliklerin de daha

yoğun seyrettiğini görebiliriz. Teknik açıdan ise 11.190 puanın geride

bırakılıp bırakılmayacağının önemli olduğunu düşünüyoruz. Öyle ki

bu seviyenin aşılması kısa vadede yaklaşık 250 puanlık bir hareket

alanı daha yaratabilir.

BIST-30 EN YAKIN VADELİ VİOP KONTRATI

Günü 12726 puanda kapatan BIST-30 kontratlarında 12637, 12536,

12447 ve 12345 destek olarak izlenebilir. 12816, 12917, 13006 ve

13108 ise direnç noktalarını oluşturuyor.

USD/TL EN YAKIN VADELİ VİOP KONTRATI

Günü 33.4108 seviyesinde kapatan USD/TL vadeli işlem kontratlarında

33.3775, 33.3105, 33.2435 ve 33.177 destek olarak izlenebilir. 33.444,

33.511, 33.578 ve 33.6445 ise direnç noktalarını oluşturuyor

ÜNLÜ Menkul

unlumenkul.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Siparişleriniz sadece "1 saat" içerisinde hesabınızda.

Siparişlerinizin gönderimi, aynı gün içerisinde yapılır.

256-bit şifreleme ve 3D Secure ile güvenli ödeme.

Ürünlerimizin tümü sertifikalı ve orijinaldir.

YASAL UYARI: Piyasa verileri gecikmeli olarak ICE Data Services tarafından sağlanmaktadır. AltunStore.com'da ONS fiyatı, Gram Altın fiyatı ve Gümüş Altın gibi fiyatıları anlık olarak güncellenmektedir. Sembol Fiyatları Piyasa Verileri Intercontinental Exchange, Inc. tarafından anlık olarak güncellenmektedir. AltunStore.com sitesinde yer alan fiyat bilgilerine dayanılarak, yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan Altun Sanal Mağaza E-Ticaret Limited Şirketi ve www.AltunStore.com hiçbir şekilde sorumlu tutulamaz. Dolar ve Euro fiyatları bilgilendirme amaçlı olup www.AltunStore.com üzerinden satışı bulunmamaktadır. Altun Sanal Mağaza E-Ticaret Limited Şirketi Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir. Yürürlülükteki mevzuat gereği, kıymetli metal ürünlerine ilişkin alışverişlerde taksit uygulanmamaktadır. Fiyatlarımıza yasaların uygun gördüğü KDV oranları dahil olup yapılan her alışverişte fatura kesilmektedir. Güvenlik nedeni ile hiçbir "Kredi Kartı" bilgisi veritabanlarımızda saklanmamaktadır.

Müşteri Hizmetleri:

0 (212) 519 19 99

WhatsApp İletişim Hattı:

0 (554) 148 90 58

www.altunstore.com, ETBİS kayıtlı üyesi olup GDPR ve KVKK usul ve esaslarını yerine getirmektedir. Altun Sanal Mağaza E-Ticaret Limited Şirketi, Altın Tasarrufu Oluşturma Modeli (ATOM) projesi yetkili kuyum işletmesi olarak hizmet vermektedir.

PCI Veri Güvenliği Standartları gereği düzenli olarak güvenlik taramaları yapılmaktadır. AltunStore.com, doğrudan Türkiye Cumhuriyeti Ticaret Bakanlığı protokollerince hizmet yetkisine sahiptir.

© 2025 AltunStore.com. Tüm Hakları Saklıdır. Tasarım ve Geliştirme: 6noran Bilişim Teknolojileri